A集團基于云采購平臺的內部會計控制優(yōu)化探討

時間:2021-07-01 來源:51mbalunwen.com作者:vicky

本文利用文獻分析法、案例研究法等研究了 A 集團在 Ariba 云采購系統(tǒng)上線后內部會計控制存在的問題提出相應的解決方案。文章研究得出幾個基本結論:(1)本文指出了 A 集團當前采購中內部會計控制工作存在的缺陷:一是財務會計管理的理念需要更新;二是在網絡安全上,A 集團對云采購系統(tǒng)的維護和完善還沒有足夠的能力;三是在業(yè)務流程上,A 集團目前的采購系統(tǒng)與預算系統(tǒng)是相分離的,而且收貨與發(fā)票結算也缺乏流程管理,供應商的數據管理也不是很規(guī)范;四是在內部審計上,A 集團針對新系統(tǒng)的審計難度提高,審計方法還沒有更新。

第 1 章 緒論

1.1 研究背景及目的和意義

1.1.1 研究背景

在企業(yè)經營發(fā)展過程中,采購作為企業(yè)生產運營的基礎,其重要性是不言而喻的,因此,采購管理對于完善企業(yè)產品供應鏈、提高生產效率、保證產品質量而言,是必不可少的重要組成部分。但伴隨著時代的發(fā)展,一個信息化時代的到來,市場需求瞬息多變,這在一定程度上加大了采購管理的難度。因此,在采購管理當中,現代信息技術的影響力不斷提升,包括成本的控制、服務的提升、以及信息共享等幾個組成部分。可以說,傳統(tǒng)的采購模式已經不再能滿足企業(yè)對于自身采購管理的需求。這一采購模式存在很大的局限性,采購、供應方為了使自身利益最大化采取封鎖消息的行為,使得信息不對稱問題更加嚴重,最后,使得采購行為更加盲目。尤其是供需關系大部分是短期性質的,因此,競爭遠遠多于合作,最后,使得雙方的經濟效益受到很大影響。而且由于信息不對稱問題的嚴重,使得雙方無法及時保證產品質量、以及交貨期,從而導致用戶需求無法滿足,也無法適應市場變化;同時,由于追求利益所采取的暗箱操作等等都是目前的傳統(tǒng)采購模式存在的弊端,而數字化采購則能在一定程度上減少這些弊端的發(fā)生。同時,伴隨著國際上對數字化采購研究的深入以及世界經濟的一體化,數字化采購目前也要去實現本地化采購向全球化采購的轉變,自進入 21 世紀以后,跨國公司開始重視物資采購電子商務,并將其作為供應鏈發(fā)展戰(zhàn)略的重要組成部分。全球 14 家國際石油公司相互合作共同建立了一個全球性的云采購平臺,主要目的是為了加強供應鏈管理,減輕物資采購效率低下的影響。同時,克萊斯勒這一汽車集團也建立了專門針對汽車行業(yè)的全球規(guī)模最大的云采購平臺,根據有關調查數據顯示,該平臺年采購額達到了 2500 億美元。現階段,將電子商務應用到采購系統(tǒng)當中,融合國內外資源市場,逐步發(fā)展成為商業(yè)競爭合作的主要趨勢。本文選取的 A 集團的案例即是跨國采購系統(tǒng)的案例之一。

.....................

1.2 研究現狀

1.2.1 云采購

采購模式研究在近幾年,隨著互聯網應用范圍不斷擴大,國外對于采購模式的研究方向開始發(fā)生轉變,對云采購方面的研究文獻數量不斷增多。Gupta 經過研究了解到,大部分企業(yè)制定了多個發(fā)展方案來應用云采購技術,這些應用云采購技術的企業(yè)主要包括兩個不同的類型。一種是制定多種解決方案來實施云采購,一種則以保守策略為主,開展選擇性試驗。根據研究結果了解到,云采購技術的應用有利于提高供應鏈管理水平,同時,由于多個應用者的信息共享,將進一步擴大了云采購技術的應用范圍以及應用速度[1]。Shunk 的觀點為,企業(yè)要采取一種全新的方式應用多種云采購系統(tǒng)。他將各個采購環(huán)節(jié)與云采購系統(tǒng)相聯系起來,無論在哪種層次活動情況下都能夠進行匹配,這一研究結果也有利于為企業(yè)完善云采購流程提供參考依據[2]。Mohini Singh 在此基礎上建立了一種能夠進行線上交易的云采購模型,這一模型主要是建立一個框架來完善供應鏈、并解決采購戰(zhàn)略市場發(fā)展過程存在的支付問題。在這一研究模型當中,電子市場承擔了中介的角色,成為加強買賣雙方聯系的橋梁[3]。而 Presutti 在此基礎上建立了一個云采購模式,這一模式確立了規(guī)范的改進機制,也就是說買方能夠根據供應商的個人知識來約束自身的采購行為。這一模型也能夠提升供應商訂單接收的水平[4]。Goncalves 明確了云市場的涵義,同時,也為建立電子商務平臺的多功能社區(qū),擴展了 BIM,SOA。并隨著云計算技術的進步,以及電子市場發(fā)展速度不斷加快,提高了分布式數據應用能力,這對解決信息管理的互操作性問題具有重要作用[5]。

近些年,國內大部分研究學者將研究重點放在供應鏈環(huán)境下的采購模式上,對云采購模式的研究文獻不斷增多。楊志華的觀點為,云采購進一步完善了傳統(tǒng)采購形式,進一步提高了采購效率,明確強調,云采購的核心是將多種網絡技術手段相結合來明確云采購流程,充分發(fā)揮供應鏈成員的重要作用,并加強分支機構之間的合作[6]。王曉玲在研究過程中,對三大云采購模式做了比較分析,并確定了不同采購模式的優(yōu)缺點,明確強調,首先要考慮我國企業(yè)實際情況來制定云采購策略[7]。蔣逾嬪經過研究,建立了一種全新的以中介網站為核心的 B2B 云采購模式,并分析了這種采購模式采購各個環(huán)節(jié)特征,以及網絡設計基本原則[8]。

........................

第 2 章 基于云采購系統(tǒng)的內部會計控制現狀及分析

2.1 A 集團概況

1984 年 A 集團正式成立,初期員工僅有 11 名,全部來源于我國社會科學研究院,經過幾十年的發(fā)展,該企業(yè)現階段的員工數量達到了一萬多名,該企業(yè)致力于過程電腦的研發(fā)、生產、銷售。同時,在我國幾個一線城市設立分部,代理點遍布全國各地,建立了完善的銷售網絡,其在信息技術行業(yè)領域的長期發(fā)展,經過全體員工的長期努力,在 20 世紀 90 年代正式上市,同時也成為香港股市十大上市企業(yè)之一,市值最高達到 900 億港元。在 20 世紀 80 年代,A 集團推出了首臺中文掌上電腦想,由此打開了過程電腦自主研發(fā)的序幕。在

20 世紀 90 年代,該品牌電腦銷售居于全國首位,而 1999年該品牌電腦銷量居于亞太地域首位。2003 年,該集團制定了全新的發(fā)展戰(zhàn)略,將品牌圖標更換為 Lenovo,并開始了與國際奧委會的合作。次年,該集團做出了戰(zhàn)略調整的決定,辭退了員工 5%,并成功收購了 IBM,逐步發(fā)展成為全球第三大PC 生產商。

為了提高企業(yè)閑置資金利用效率,該企業(yè)走上了收購國內外知名企業(yè)的道路,加快業(yè)務重組的步伐,從集團內部成立的事業(yè)部逐步發(fā)展到以各級子公司為核心的公司體制。隨著科學技術競爭力的不斷提升,該企業(yè)現階段的國家專利技術數量不斷上升,并推出了多種不同型號的個人電腦產品。并適應社會發(fā)展,該企業(yè)開始進軍平板電腦和移動業(yè)務領域,進一步研發(fā)能夠滿足用戶多元化需求的消費類信息產品。

......................

2.2 A 集團內部會計控制現狀

2.2.1 Ariba 云采購平臺

Ariba 云采購平臺是面向買家和供應商的云端采購解決方案。該平臺屬于多元業(yè)務應用系統(tǒng)。主要包括以下幾個組成部分:(1)尋源與招標相結合的上游;(2)下游的采購到支付環(huán)節(jié)的執(zhí)行;(3)能見度解決措施;(4)與其他應用系統(tǒng)的集成。該平臺項目完整度較高,知識管理功能完善,能夠保證各個采購員的協作,保證有關活動透明度,并加以控制,吸取經驗,為今后提供參考依據。

該平臺能夠明確采購活動基本流程、以及所需的材料、以及有關知識。在這一過程中,可以根據產品性質、用戶需求、區(qū)域差異等來加強管理,根據各種應用模板的特點建立精確的采購流程,從而明確工作目標、及時跟蹤、識別工作當中存在的問題,并逐步建立一個與項目存在較大關聯的,符合項目標準的協作平臺。

現階段,基于 Ariba 系統(tǒng)下的云采購平臺是面向買家和供應商的云端采購解決方案供應商規(guī)模最大、全球化程度最高的 B2B 業(yè)務網絡。每年有超過 250 萬家互聯企業(yè)在這里達成 1.25 萬億美元的交易。

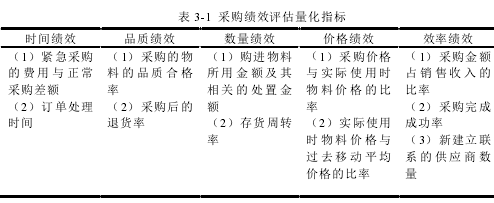

表 3-1 采購績效評估量化指標

......................

第 3 章 ERM-IF 模型下內控體系優(yōu)化...........................23

3.1 營造良好的內部會計控制環(huán)境 ............................ 23

3.2 建立采購流程動態(tài)風險評估體系 ......................... 24

第 4 章 A 集團采購內控體系優(yōu)化預期成效及保障措施...............................33

4.1 A 集團采購內控體系優(yōu)化預期成效 .............................. 33

4.1.1 A 集團基本實現內部會計控制目標 .............................. 33

4.1.2 A 集團內部會計控制體系有效運行 ............................. 33

結論...............................37

第 4 章 A 集團采購內控體系優(yōu)化預期成效及保障措施

4.1 A 集團采購內控體系優(yōu)化預期成效

A 集團內部會計控制優(yōu)化設計完成后,經過對設計流程做了相應測試,基本實現了預期目標。但內部會計控制體系也要不斷改進。

4.1.1 A 集團基本實現內部會計控制目標

與傳統(tǒng)內部會計控制體系相比較而言,優(yōu)化后的內部會計控制體系將重點放在目標管理上,在問題分析過程中,注重目標的實現。而新體系,有利于為該企業(yè)資產提供安全保障、提升該企業(yè)核心競爭力,同時,新體系加大了管理人員權力控制,以及重要崗位的監(jiān)督,有利于防止貪污舞弊案件。

4.1.2 A 集團內部會計控制體系有效運行

在內部會計控制環(huán)境方面,建立了完善的人力資源管理機制,提升了企業(yè)發(fā)展活力與影響力。并通過培訓,不斷提高員工的專業(yè)能力,提升員工的忠誠度,這些都具有重要意義。

在風險評估上,基于傳統(tǒng)管理風險評估方法的基礎進行完善,建立了一套全新的統(tǒng)一的評估方法,有利于更好的進行風險評估。

在控制活動方面,通過職務分離,分工明確,有利于防止舞弊現象。加大生產環(huán)節(jié)控制、保證資產安全,加大業(yè)務控制,取得良好的控制效果。

在信息系統(tǒng)方面,對信息系統(tǒng)各個環(huán)節(jié)進行及時跟蹤,做好監(jiān)督工作,保證會計信息準確度,使該企業(yè)信息傳遞及時,提高了該企業(yè)會計信息管理的規(guī)范化程度。

在內部監(jiān)督方面,進一步完善了內部審計職能,有利于完善內部會計控制體系。

圖 3-1 風險等級坐標圖

....................

結論

近幾年,隨著內部會計控制以及風險管理的影響力不斷提升,我國大部分企業(yè)也認識到了內部會計控制體系建設的重要性。而 SAP 系統(tǒng)的運用進一步推動了傳統(tǒng)內部會計控制模式的轉變,該系統(tǒng)在確定關鍵控制環(huán)節(jié),降低控制風險方面發(fā)揮了重要作用,但與此同時,也帶來了全新的風險,包括人為風險、以及基本操作流程風險等。而采購業(yè)務是企業(yè)開展經濟活動的基礎,采購成本控制是決定企業(yè)能否實現經濟效益最大化的重要因素。良好的采購成本控制有利于為企業(yè)創(chuàng)造更大的經濟效益,對企業(yè)成本的控制具有重要作用。因此,如何協調好企業(yè)內部會計控制各個環(huán)節(jié),并保證 SAP 的 Ariba 云采購系統(tǒng)能夠適應企業(yè)環(huán)境具有重要意義。

本文利用文獻分析法、案例研究法等研究了 A 集團在 Ariba 云采購系統(tǒng)上線后內部會計控制存在的問題提出相應的解決方案。文章研究得出幾個基本結論:

(1)本文指出了 A 集團當前采購中內部會計控制工作存在的缺陷:一是財務會計管理的理念需要更新;二是在網絡安全上,A 集團對云采購系統(tǒng)的維護和完善還沒有足夠的能力;三是在業(yè)務流程上,A 集團目前的采購系統(tǒng)與預算系統(tǒng)是相分離的,而且收貨與發(fā)票結算也缺乏流程管理,供應商的數據管理也不是很規(guī)范;四是在內部審計上,A 集團針對新系統(tǒng)的審計難度提高,審計方法還沒有更新。

(2)本文提出了符合 A 集團云采購系統(tǒng)的現狀的內部會計控制體系優(yōu)化方案:一是 A 集團在控制環(huán)境方面應該優(yōu)化人力資源建設,完善員工的培訓以及管理機制,加強績效考核控制流程;二是為 A 集團的風險評估環(huán)節(jié)構建一個風險管理控制體系。包括目標設定、風險識別、風險評估、風險應對;三是在業(yè)務流程上,建議 A 集團健全采購管理制度、建立職責分責制度、完善授權權限管理、加強采購審批控制、設立獨立倉儲部門;四是在信息溝通上,為該企業(yè)明確了外部信息收集基本操作流程,并明確提出該企業(yè)要完善投訴舉報機制,設立專門人員收集外部信息;五是在內部監(jiān)督上,建議 A 集團完善內部審計制度,并定期對采購流程進行監(jiān)督檢查。

參考文獻(略)

第 1 章 緒論

1.1 研究背景及目的和意義

1.1.1 研究背景

在企業(yè)經營發(fā)展過程中,采購作為企業(yè)生產運營的基礎,其重要性是不言而喻的,因此,采購管理對于完善企業(yè)產品供應鏈、提高生產效率、保證產品質量而言,是必不可少的重要組成部分。但伴隨著時代的發(fā)展,一個信息化時代的到來,市場需求瞬息多變,這在一定程度上加大了采購管理的難度。因此,在采購管理當中,現代信息技術的影響力不斷提升,包括成本的控制、服務的提升、以及信息共享等幾個組成部分。可以說,傳統(tǒng)的采購模式已經不再能滿足企業(yè)對于自身采購管理的需求。這一采購模式存在很大的局限性,采購、供應方為了使自身利益最大化采取封鎖消息的行為,使得信息不對稱問題更加嚴重,最后,使得采購行為更加盲目。尤其是供需關系大部分是短期性質的,因此,競爭遠遠多于合作,最后,使得雙方的經濟效益受到很大影響。而且由于信息不對稱問題的嚴重,使得雙方無法及時保證產品質量、以及交貨期,從而導致用戶需求無法滿足,也無法適應市場變化;同時,由于追求利益所采取的暗箱操作等等都是目前的傳統(tǒng)采購模式存在的弊端,而數字化采購則能在一定程度上減少這些弊端的發(fā)生。同時,伴隨著國際上對數字化采購研究的深入以及世界經濟的一體化,數字化采購目前也要去實現本地化采購向全球化采購的轉變,自進入 21 世紀以后,跨國公司開始重視物資采購電子商務,并將其作為供應鏈發(fā)展戰(zhàn)略的重要組成部分。全球 14 家國際石油公司相互合作共同建立了一個全球性的云采購平臺,主要目的是為了加強供應鏈管理,減輕物資采購效率低下的影響。同時,克萊斯勒這一汽車集團也建立了專門針對汽車行業(yè)的全球規(guī)模最大的云采購平臺,根據有關調查數據顯示,該平臺年采購額達到了 2500 億美元。現階段,將電子商務應用到采購系統(tǒng)當中,融合國內外資源市場,逐步發(fā)展成為商業(yè)競爭合作的主要趨勢。本文選取的 A 集團的案例即是跨國采購系統(tǒng)的案例之一。

.....................

1.2 研究現狀

1.2.1 云采購

采購模式研究在近幾年,隨著互聯網應用范圍不斷擴大,國外對于采購模式的研究方向開始發(fā)生轉變,對云采購方面的研究文獻數量不斷增多。Gupta 經過研究了解到,大部分企業(yè)制定了多個發(fā)展方案來應用云采購技術,這些應用云采購技術的企業(yè)主要包括兩個不同的類型。一種是制定多種解決方案來實施云采購,一種則以保守策略為主,開展選擇性試驗。根據研究結果了解到,云采購技術的應用有利于提高供應鏈管理水平,同時,由于多個應用者的信息共享,將進一步擴大了云采購技術的應用范圍以及應用速度[1]。Shunk 的觀點為,企業(yè)要采取一種全新的方式應用多種云采購系統(tǒng)。他將各個采購環(huán)節(jié)與云采購系統(tǒng)相聯系起來,無論在哪種層次活動情況下都能夠進行匹配,這一研究結果也有利于為企業(yè)完善云采購流程提供參考依據[2]。Mohini Singh 在此基礎上建立了一種能夠進行線上交易的云采購模型,這一模型主要是建立一個框架來完善供應鏈、并解決采購戰(zhàn)略市場發(fā)展過程存在的支付問題。在這一研究模型當中,電子市場承擔了中介的角色,成為加強買賣雙方聯系的橋梁[3]。而 Presutti 在此基礎上建立了一個云采購模式,這一模式確立了規(guī)范的改進機制,也就是說買方能夠根據供應商的個人知識來約束自身的采購行為。這一模型也能夠提升供應商訂單接收的水平[4]。Goncalves 明確了云市場的涵義,同時,也為建立電子商務平臺的多功能社區(qū),擴展了 BIM,SOA。并隨著云計算技術的進步,以及電子市場發(fā)展速度不斷加快,提高了分布式數據應用能力,這對解決信息管理的互操作性問題具有重要作用[5]。

近些年,國內大部分研究學者將研究重點放在供應鏈環(huán)境下的采購模式上,對云采購模式的研究文獻不斷增多。楊志華的觀點為,云采購進一步完善了傳統(tǒng)采購形式,進一步提高了采購效率,明確強調,云采購的核心是將多種網絡技術手段相結合來明確云采購流程,充分發(fā)揮供應鏈成員的重要作用,并加強分支機構之間的合作[6]。王曉玲在研究過程中,對三大云采購模式做了比較分析,并確定了不同采購模式的優(yōu)缺點,明確強調,首先要考慮我國企業(yè)實際情況來制定云采購策略[7]。蔣逾嬪經過研究,建立了一種全新的以中介網站為核心的 B2B 云采購模式,并分析了這種采購模式采購各個環(huán)節(jié)特征,以及網絡設計基本原則[8]。

........................

第 2 章 基于云采購系統(tǒng)的內部會計控制現狀及分析

2.1 A 集團概況

1984 年 A 集團正式成立,初期員工僅有 11 名,全部來源于我國社會科學研究院,經過幾十年的發(fā)展,該企業(yè)現階段的員工數量達到了一萬多名,該企業(yè)致力于過程電腦的研發(fā)、生產、銷售。同時,在我國幾個一線城市設立分部,代理點遍布全國各地,建立了完善的銷售網絡,其在信息技術行業(yè)領域的長期發(fā)展,經過全體員工的長期努力,在 20 世紀 90 年代正式上市,同時也成為香港股市十大上市企業(yè)之一,市值最高達到 900 億港元。在 20 世紀 80 年代,A 集團推出了首臺中文掌上電腦想,由此打開了過程電腦自主研發(fā)的序幕。在

20 世紀 90 年代,該品牌電腦銷售居于全國首位,而 1999年該品牌電腦銷量居于亞太地域首位。2003 年,該集團制定了全新的發(fā)展戰(zhàn)略,將品牌圖標更換為 Lenovo,并開始了與國際奧委會的合作。次年,該集團做出了戰(zhàn)略調整的決定,辭退了員工 5%,并成功收購了 IBM,逐步發(fā)展成為全球第三大PC 生產商。

為了提高企業(yè)閑置資金利用效率,該企業(yè)走上了收購國內外知名企業(yè)的道路,加快業(yè)務重組的步伐,從集團內部成立的事業(yè)部逐步發(fā)展到以各級子公司為核心的公司體制。隨著科學技術競爭力的不斷提升,該企業(yè)現階段的國家專利技術數量不斷上升,并推出了多種不同型號的個人電腦產品。并適應社會發(fā)展,該企業(yè)開始進軍平板電腦和移動業(yè)務領域,進一步研發(fā)能夠滿足用戶多元化需求的消費類信息產品。

......................

2.2 A 集團內部會計控制現狀

2.2.1 Ariba 云采購平臺

Ariba 云采購平臺是面向買家和供應商的云端采購解決方案。該平臺屬于多元業(yè)務應用系統(tǒng)。主要包括以下幾個組成部分:(1)尋源與招標相結合的上游;(2)下游的采購到支付環(huán)節(jié)的執(zhí)行;(3)能見度解決措施;(4)與其他應用系統(tǒng)的集成。該平臺項目完整度較高,知識管理功能完善,能夠保證各個采購員的協作,保證有關活動透明度,并加以控制,吸取經驗,為今后提供參考依據。

該平臺能夠明確采購活動基本流程、以及所需的材料、以及有關知識。在這一過程中,可以根據產品性質、用戶需求、區(qū)域差異等來加強管理,根據各種應用模板的特點建立精確的采購流程,從而明確工作目標、及時跟蹤、識別工作當中存在的問題,并逐步建立一個與項目存在較大關聯的,符合項目標準的協作平臺。

現階段,基于 Ariba 系統(tǒng)下的云采購平臺是面向買家和供應商的云端采購解決方案供應商規(guī)模最大、全球化程度最高的 B2B 業(yè)務網絡。每年有超過 250 萬家互聯企業(yè)在這里達成 1.25 萬億美元的交易。

表 3-1 采購績效評估量化指標

第 3 章 ERM-IF 模型下內控體系優(yōu)化...........................23

3.1 營造良好的內部會計控制環(huán)境 ............................ 23

3.2 建立采購流程動態(tài)風險評估體系 ......................... 24

第 4 章 A 集團采購內控體系優(yōu)化預期成效及保障措施...............................33

4.1 A 集團采購內控體系優(yōu)化預期成效 .............................. 33

4.1.1 A 集團基本實現內部會計控制目標 .............................. 33

4.1.2 A 集團內部會計控制體系有效運行 ............................. 33

結論...............................37

第 4 章 A 集團采購內控體系優(yōu)化預期成效及保障措施

4.1 A 集團采購內控體系優(yōu)化預期成效

A 集團內部會計控制優(yōu)化設計完成后,經過對設計流程做了相應測試,基本實現了預期目標。但內部會計控制體系也要不斷改進。

4.1.1 A 集團基本實現內部會計控制目標

與傳統(tǒng)內部會計控制體系相比較而言,優(yōu)化后的內部會計控制體系將重點放在目標管理上,在問題分析過程中,注重目標的實現。而新體系,有利于為該企業(yè)資產提供安全保障、提升該企業(yè)核心競爭力,同時,新體系加大了管理人員權力控制,以及重要崗位的監(jiān)督,有利于防止貪污舞弊案件。

4.1.2 A 集團內部會計控制體系有效運行

在內部會計控制環(huán)境方面,建立了完善的人力資源管理機制,提升了企業(yè)發(fā)展活力與影響力。并通過培訓,不斷提高員工的專業(yè)能力,提升員工的忠誠度,這些都具有重要意義。

在風險評估上,基于傳統(tǒng)管理風險評估方法的基礎進行完善,建立了一套全新的統(tǒng)一的評估方法,有利于更好的進行風險評估。

在控制活動方面,通過職務分離,分工明確,有利于防止舞弊現象。加大生產環(huán)節(jié)控制、保證資產安全,加大業(yè)務控制,取得良好的控制效果。

在信息系統(tǒng)方面,對信息系統(tǒng)各個環(huán)節(jié)進行及時跟蹤,做好監(jiān)督工作,保證會計信息準確度,使該企業(yè)信息傳遞及時,提高了該企業(yè)會計信息管理的規(guī)范化程度。

在內部監(jiān)督方面,進一步完善了內部審計職能,有利于完善內部會計控制體系。

圖 3-1 風險等級坐標圖

結論

近幾年,隨著內部會計控制以及風險管理的影響力不斷提升,我國大部分企業(yè)也認識到了內部會計控制體系建設的重要性。而 SAP 系統(tǒng)的運用進一步推動了傳統(tǒng)內部會計控制模式的轉變,該系統(tǒng)在確定關鍵控制環(huán)節(jié),降低控制風險方面發(fā)揮了重要作用,但與此同時,也帶來了全新的風險,包括人為風險、以及基本操作流程風險等。而采購業(yè)務是企業(yè)開展經濟活動的基礎,采購成本控制是決定企業(yè)能否實現經濟效益最大化的重要因素。良好的采購成本控制有利于為企業(yè)創(chuàng)造更大的經濟效益,對企業(yè)成本的控制具有重要作用。因此,如何協調好企業(yè)內部會計控制各個環(huán)節(jié),并保證 SAP 的 Ariba 云采購系統(tǒng)能夠適應企業(yè)環(huán)境具有重要意義。

本文利用文獻分析法、案例研究法等研究了 A 集團在 Ariba 云采購系統(tǒng)上線后內部會計控制存在的問題提出相應的解決方案。文章研究得出幾個基本結論:

(1)本文指出了 A 集團當前采購中內部會計控制工作存在的缺陷:一是財務會計管理的理念需要更新;二是在網絡安全上,A 集團對云采購系統(tǒng)的維護和完善還沒有足夠的能力;三是在業(yè)務流程上,A 集團目前的采購系統(tǒng)與預算系統(tǒng)是相分離的,而且收貨與發(fā)票結算也缺乏流程管理,供應商的數據管理也不是很規(guī)范;四是在內部審計上,A 集團針對新系統(tǒng)的審計難度提高,審計方法還沒有更新。

(2)本文提出了符合 A 集團云采購系統(tǒng)的現狀的內部會計控制體系優(yōu)化方案:一是 A 集團在控制環(huán)境方面應該優(yōu)化人力資源建設,完善員工的培訓以及管理機制,加強績效考核控制流程;二是為 A 集團的風險評估環(huán)節(jié)構建一個風險管理控制體系。包括目標設定、風險識別、風險評估、風險應對;三是在業(yè)務流程上,建議 A 集團健全采購管理制度、建立職責分責制度、完善授權權限管理、加強采購審批控制、設立獨立倉儲部門;四是在信息溝通上,為該企業(yè)明確了外部信息收集基本操作流程,并明確提出該企業(yè)要完善投訴舉報機制,設立專門人員收集外部信息;五是在內部監(jiān)督上,建議 A 集團完善內部審計制度,并定期對采購流程進行監(jiān)督檢查。

參考文獻(略)

相關閱讀

暫無數據

表咨詢")