國際金融衍生品監管法律制度研究

時間:2021-07-01 來源:51mbalunwen.com作者:vicky

本文在研習前人的一些理論成果之上,對國際上金融衍生品監管法律制度進行考察與分析,并針對我國目前在金融衍生品監管的法律制度所面臨的障礙,提出了自己較為淺顯的見解:介于我國目前并沒有廣泛地參加國際間的法院執行互惠措施,也沒有完善的銜接方式,可以考慮盡快加入國際性的公約,成為國際聯合監管的一員。

第一章 金融衍生品監管的一般原理

第一節 金融衍生品概述

自上個世紀 90 年代始,經濟全球化浪潮席卷整個世界。各國金融市場原先的壁壘逐漸被打破,資源配置與企業經營趨向全球化。資本以前所未有的速度與規模在全球范圍內流動,成為了世界范圍內各國經濟發展緊密紐帶。新千年以來,全球金融衍生品正以新的姿態和運行模式快速發展。在瞬息萬變的現實環境中,金融衍生品的又有了新發展①。

一 金融衍生品的概念

金融衍生品(Financial Derivatives)又稱為金融衍生工具(DerivativeInstruments)。國際上并沒有對金融衍生品有統一的定義,大都從金融衍生品的功能和特征角度進行定義,例如巴賽爾委員會(Basel Committees of Bank forInternational Settlements)對此作出的解釋為,“金融衍生品是一類價值取決于一種或幾種基礎資產或者指數的金融協議。”國際互換與衍生工具協會(International Swaps and Derivatives Association, ISDA)對金融衍生品的解釋為“一種以轉移風險為目的而互易現金流量的雙務契約②。當契約屆期時,當事人根據‘標的資產’或‘基礎資產’,并參考利率或指數之價格來決定債權額的大小。”我國對金融衍生品的定義為,“衍生產品是一種金融合約,其價值取決于一種或多種基礎資產或指數,合約的基本種類包括遠期、期貨、掉期(互換)和期權。衍生產品還包括具有遠期、期貨、掉期(互換)和期權中一種或多種特征的結構化金融工具。”

綜合上述的各種表述,筆者認為金融衍生品實質上是一種雙務合同,建立在基礎資產(Underlying)之上:一種是標準化的雙務合同,即基礎資產的交易時間、交易地點、交易金額等都是事先規定好的,交易雙方按照這個標準化的程序執行即可;另一種是非標準化的,即交易的以上內容雙方是可以商量的,這樣就具有了較強的靈活性。從基礎資產派生出來的金融衍生品只需要保證金就可以進行交易,不需要本金的流動,其交易的特點是“即時簽約,未來履行”,也就是說,當未來的履約日到來之時,交易雙方以現金差價的方式結算。

.........................

第二節 金融衍生品監管理論

一 金融衍生品監管特點

金融衍生品作為金融市場發展的新興產物,是在規避高風險和獲取高利潤的需求下應運而生的金融工具,而金融監管是伴隨著銀行業的發展而起步的,它往往滯后于金融業的創新。但是隨著經濟一體化的不斷推進,對金融衍生品交易的監管也提出了新的任務。在全球經濟發展的背景下有效的對風險進行管控,使金融衍生品在更完善的監管體系下得到良好的運行。因其具有風險轉移的特點而受到金融機構的青睞,金融衍生品的產生促進了金融風險的管控制度的發展。與此同時,金融衍生品也具有傳播風險的特性。由于其具有的杠桿性,使得金融衍生品交易過程中的小小波動都有可能演化成一場巨大的金融危機,甚至是經濟危機。隨著越來越多的金融機構參與到金融衍生品的交易中,金融衍生品的種類不斷增多,隨之而來的風險種類也逐漸增多。金融交易市場中,各類交易產品的價格如果在供需平衡的情況下會實現均衡的狀態,如果這種平衡被打破,那么就會出現交易的風險。

金融市場一體化的發展要求銀行對于各個金融衍生品都需要有充分的了解,因此要求監管部門也要根據情況作出相應的調整。金融市場業務相互融合某種程度上增加了金融機構抗擊風險的能力,但是同時“一榮俱榮,一損俱損”的情況也會導致更大規模的虧損。因為巨大的規模使得集團銀行沒有破產的勇氣,因此監管難度大大增加。另外,隨著競爭越來越激烈,為了防止金融市場出現壟斷,加強金融市場的監管也是迫在眉睫。

...........................

第二章 國際組織和主要發達國家對金融衍生品監管模式評

第一節 國際組織對金融衍生品的監管

金融衍生品的國際監管協調一般分為兩種:規則性協調和相機性協調。前者是通過制定明確的規則來達到協調合作的目的,后者是根據金融市場的現狀和變化來協調一種合適的方式,并沒有具體的規則或者措施。以下通過幾種通用的規則性協調機制來進行分析。

一 巴塞爾委員會與《衍生產品風險管理準則》

(一) 背景

巴塞爾委員會為了預防金融衍生品交易過程中由于監管不當造成的損失,在 1988 年制定了《巴塞爾協議》,1993 年對此作出修訂,發布《巴塞爾協議書》,然后 1994 年又對此作出修訂,制定出了《衍生產品風險管理準則》②由于《巴塞爾協議》只是針對信用風險作出規定,對于利率、匯率等風險規定的比較模糊,因此《管理準則》中加強了內部風險管控,該準則對 1988 年和 1993 年《巴塞爾協議》中有關衍生金融交易監管而不足作出修正,旨在強化被監管機構的內部控制系統,建立統一可靠的風險管控體系。

(二) 主要內容

巴塞爾委員會發布的《衍生品風險管理準則》主要包括:首先對金融衍生品的風險有正確的識別和準確的評估;其次對參加金融衍生品交易的具體業務參加者進行風險的控制和培訓;再次對董事會和高層管理人員進行適當的檢查,還要保證充足的資本,保證資本的充足性是確保金融衍生品交易正常進行的基礎;最后,在監管內部建立全面的審查核實系統,完善風險監控程序。

《衍生品風險管理準則》對于全面的風險衡量規程主要包括:首先,每日都對金融衍生品市場進行一次風險評估,以便發現問題,在每日監測風險的同時,檢測壓力風險也是重中之重;其次,制定統一的風險指南有助于各個部門及時配合,一個合適的風險規制應當允許風險的暴露和討論,實時監測風險度遠超規定的風險度的產品并及時給予措施;再次,政府部門應建立完善的金融衍生品信息管理系統,交易的參與者及時將風險信息上報給管理系統,便于及時監控該金融衍生品的損益情況,風險監控部門也應當及時向董事會和高管部門及時匯報對于風險的監控情況。

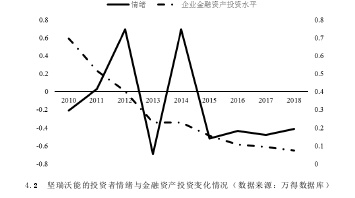

4.2 堅瑞沃能的投資者情緒與金融資產投資變化情況(數據來源:萬得數據庫)

.............................

第二節 主要發達國家對金融衍生品的監管

一 美國對金融衍生品的多頭監管

美國作為金融衍生品交易的誕生地,憑借其強大的經濟實力和完善的市場基礎成為了金融衍生品交易最發達的國家之一。在經歷相當長時間的商品期貨市場管理的過程中,美國依據自身的特點和對金融衍生品交易監管的經驗逐步制定并完善了一套適合本國體制的交易監管體系。

(一) 監管立法

美國的金融衍生品前三大銀行占有超過九成的比重①。但是隨著 2008 年的金融危機,五大投行只剩余兩家②。因此注重創新,市場規模巨大是美國金融衍生品交易的重要特點。美國交易所對參與金融衍生品交易的主體要進行嚴格的監管,主要包括定時對參與者進行資格的審查、抗風險能力的審查以及對交易過程的審查,這通常被視為美國交易所的自我監管。為了維持金融衍生品交易的透明度如保證金制度和相關的風險披露制度以。上世紀 40 年代芝加哥期貨交易所成立之后到上世紀 70 年代前,期貨立法主要內容是側重農業副產品方面,并且美國的金融市場尤其是期貨方面的主要是依靠 1922 年的《商品交易法》(Commodity Exchange Act)來進行管理、約束。為此美國專門設立了一個專門的政府機構對此類農產品期貨交易進行管理,而這個政府的專門機構的組成是由農業、商業和司法三個部門及其他政府部門聯合組建而成。在美國商品期貨交易所委員會金融衍生品推出后美國國會對《商品交易法》(Commodity ExchangeAct)進行了更正并于 1974 年成立了聯邦商品期貨交易管理委員會(CommodityFuture Trade Commision Act),并授予美國商品期貨交易所委員會管理全美一切有組織的期貨市場的權利。

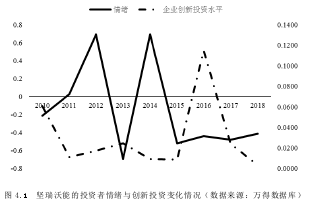

圖 4.1 堅瑞沃能的投資者情緒與創新投資變化情況(數據來源:萬得數據庫)

第一章 金融衍生品監管的一般原理

第一節 金融衍生品概述

自上個世紀 90 年代始,經濟全球化浪潮席卷整個世界。各國金融市場原先的壁壘逐漸被打破,資源配置與企業經營趨向全球化。資本以前所未有的速度與規模在全球范圍內流動,成為了世界范圍內各國經濟發展緊密紐帶。新千年以來,全球金融衍生品正以新的姿態和運行模式快速發展。在瞬息萬變的現實環境中,金融衍生品的又有了新發展①。

一 金融衍生品的概念

金融衍生品(Financial Derivatives)又稱為金融衍生工具(DerivativeInstruments)。國際上并沒有對金融衍生品有統一的定義,大都從金融衍生品的功能和特征角度進行定義,例如巴賽爾委員會(Basel Committees of Bank forInternational Settlements)對此作出的解釋為,“金融衍生品是一類價值取決于一種或幾種基礎資產或者指數的金融協議。”國際互換與衍生工具協會(International Swaps and Derivatives Association, ISDA)對金融衍生品的解釋為“一種以轉移風險為目的而互易現金流量的雙務契約②。當契約屆期時,當事人根據‘標的資產’或‘基礎資產’,并參考利率或指數之價格來決定債權額的大小。”我國對金融衍生品的定義為,“衍生產品是一種金融合約,其價值取決于一種或多種基礎資產或指數,合約的基本種類包括遠期、期貨、掉期(互換)和期權。衍生產品還包括具有遠期、期貨、掉期(互換)和期權中一種或多種特征的結構化金融工具。”

綜合上述的各種表述,筆者認為金融衍生品實質上是一種雙務合同,建立在基礎資產(Underlying)之上:一種是標準化的雙務合同,即基礎資產的交易時間、交易地點、交易金額等都是事先規定好的,交易雙方按照這個標準化的程序執行即可;另一種是非標準化的,即交易的以上內容雙方是可以商量的,這樣就具有了較強的靈活性。從基礎資產派生出來的金融衍生品只需要保證金就可以進行交易,不需要本金的流動,其交易的特點是“即時簽約,未來履行”,也就是說,當未來的履約日到來之時,交易雙方以現金差價的方式結算。

.........................

第二節 金融衍生品監管理論

一 金融衍生品監管特點

金融衍生品作為金融市場發展的新興產物,是在規避高風險和獲取高利潤的需求下應運而生的金融工具,而金融監管是伴隨著銀行業的發展而起步的,它往往滯后于金融業的創新。但是隨著經濟一體化的不斷推進,對金融衍生品交易的監管也提出了新的任務。在全球經濟發展的背景下有效的對風險進行管控,使金融衍生品在更完善的監管體系下得到良好的運行。因其具有風險轉移的特點而受到金融機構的青睞,金融衍生品的產生促進了金融風險的管控制度的發展。與此同時,金融衍生品也具有傳播風險的特性。由于其具有的杠桿性,使得金融衍生品交易過程中的小小波動都有可能演化成一場巨大的金融危機,甚至是經濟危機。隨著越來越多的金融機構參與到金融衍生品的交易中,金融衍生品的種類不斷增多,隨之而來的風險種類也逐漸增多。金融交易市場中,各類交易產品的價格如果在供需平衡的情況下會實現均衡的狀態,如果這種平衡被打破,那么就會出現交易的風險。

金融市場一體化的發展要求銀行對于各個金融衍生品都需要有充分的了解,因此要求監管部門也要根據情況作出相應的調整。金融市場業務相互融合某種程度上增加了金融機構抗擊風險的能力,但是同時“一榮俱榮,一損俱損”的情況也會導致更大規模的虧損。因為巨大的規模使得集團銀行沒有破產的勇氣,因此監管難度大大增加。另外,隨著競爭越來越激烈,為了防止金融市場出現壟斷,加強金融市場的監管也是迫在眉睫。

...........................

第二章 國際組織和主要發達國家對金融衍生品監管模式評

第一節 國際組織對金融衍生品的監管

金融衍生品的國際監管協調一般分為兩種:規則性協調和相機性協調。前者是通過制定明確的規則來達到協調合作的目的,后者是根據金融市場的現狀和變化來協調一種合適的方式,并沒有具體的規則或者措施。以下通過幾種通用的規則性協調機制來進行分析。

一 巴塞爾委員會與《衍生產品風險管理準則》

(一) 背景

巴塞爾委員會為了預防金融衍生品交易過程中由于監管不當造成的損失,在 1988 年制定了《巴塞爾協議》,1993 年對此作出修訂,發布《巴塞爾協議書》,然后 1994 年又對此作出修訂,制定出了《衍生產品風險管理準則》②由于《巴塞爾協議》只是針對信用風險作出規定,對于利率、匯率等風險規定的比較模糊,因此《管理準則》中加強了內部風險管控,該準則對 1988 年和 1993 年《巴塞爾協議》中有關衍生金融交易監管而不足作出修正,旨在強化被監管機構的內部控制系統,建立統一可靠的風險管控體系。

(二) 主要內容

巴塞爾委員會發布的《衍生品風險管理準則》主要包括:首先對金融衍生品的風險有正確的識別和準確的評估;其次對參加金融衍生品交易的具體業務參加者進行風險的控制和培訓;再次對董事會和高層管理人員進行適當的檢查,還要保證充足的資本,保證資本的充足性是確保金融衍生品交易正常進行的基礎;最后,在監管內部建立全面的審查核實系統,完善風險監控程序。

《衍生品風險管理準則》對于全面的風險衡量規程主要包括:首先,每日都對金融衍生品市場進行一次風險評估,以便發現問題,在每日監測風險的同時,檢測壓力風險也是重中之重;其次,制定統一的風險指南有助于各個部門及時配合,一個合適的風險規制應當允許風險的暴露和討論,實時監測風險度遠超規定的風險度的產品并及時給予措施;再次,政府部門應建立完善的金融衍生品信息管理系統,交易的參與者及時將風險信息上報給管理系統,便于及時監控該金融衍生品的損益情況,風險監控部門也應當及時向董事會和高管部門及時匯報對于風險的監控情況。

4.2 堅瑞沃能的投資者情緒與金融資產投資變化情況(數據來源:萬得數據庫)

第二節 主要發達國家對金融衍生品的監管

一 美國對金融衍生品的多頭監管

美國作為金融衍生品交易的誕生地,憑借其強大的經濟實力和完善的市場基礎成為了金融衍生品交易最發達的國家之一。在經歷相當長時間的商品期貨市場管理的過程中,美國依據自身的特點和對金融衍生品交易監管的經驗逐步制定并完善了一套適合本國體制的交易監管體系。

(一) 監管立法

美國的金融衍生品前三大銀行占有超過九成的比重①。但是隨著 2008 年的金融危機,五大投行只剩余兩家②。因此注重創新,市場規模巨大是美國金融衍生品交易的重要特點。美國交易所對參與金融衍生品交易的主體要進行嚴格的監管,主要包括定時對參與者進行資格的審查、抗風險能力的審查以及對交易過程的審查,這通常被視為美國交易所的自我監管。為了維持金融衍生品交易的透明度如保證金制度和相關的風險披露制度以。上世紀 40 年代芝加哥期貨交易所成立之后到上世紀 70 年代前,期貨立法主要內容是側重農業副產品方面,并且美國的金融市場尤其是期貨方面的主要是依靠 1922 年的《商品交易法》(Commodity Exchange Act)來進行管理、約束。為此美國專門設立了一個專門的政府機構對此類農產品期貨交易進行管理,而這個政府的專門機構的組成是由農業、商業和司法三個部門及其他政府部門聯合組建而成。在美國商品期貨交易所委員會金融衍生品推出后美國國會對《商品交易法》(Commodity ExchangeAct)進行了更正并于 1974 年成立了聯邦商品期貨交易管理委員會(CommodityFuture Trade Commision Act),并授予美國商品期貨交易所委員會管理全美一切有組織的期貨市場的權利。

圖 4.1 堅瑞沃能的投資者情緒與創新投資變化情況(數據來源:萬得數據庫)

.............................

第三章 現行監管制度存在的問題及監管協調................ 33

第一節 現行監管制度存在的問題 .................... 33

一 國際金融衍生品監管中投資者保護制度問題 ........................ 33

二 國際金融衍生品監管中評級機構存在的法律問題............................. 34

第四章 我國金融衍生品監管制度的現狀及完善.............. 39

第一節 我國金融衍生品監管制度的發展與現狀 ....................... 39

一 我國金融衍生品監管制度的發展歷程 ..................... 39

二 我國金融衍生品監管制度的現狀 ......................... 41

第四章 我國金融衍生品監管制度的現狀及完善

第一節 我國金融衍生品監管制度的發展與現狀

上世紀末,經濟全球化浪潮席卷整個世界。各國金融環境原先的壁壘逐漸被打破,資源配置與企業經營趨向一體化。資本以前所未有的速度與規模在全球范圍內流動,成為了各國經濟發展緊密紐帶。與此同時,世界經濟一體化發展引發了金融業管制變革加劇了金融業競爭;為了規避風險,各金融主體紛紛將目光投向了金融衍生品,使得金融衍生品市場迅速的發展起來。美國金融危機以來,全球金融衍生品正以新的姿態和運行模式快速發展。在瞬息萬變的現實環境中,金融衍生品的經歷了從簡單到復雜的變化①。

一 我國金融衍生品監管制度的發展歷程

隨著我國金融市場的發展,金融衍生品的監管也成為重要環節。因為發展的環境給金融衍生品帶來了肥沃的土壤,二十世紀九十年代初期我國引入了期貨交易,外匯期貨、股指期貨等都成為發展的重點,但是由于當時我國對于金融衍生品認識還不充分,對金融衍生品的關注度還不是很高,知識的儲備還十分欠缺,對金融衍生品交易的監管也出現了很多漏洞,造成了很大的損失,當時有很多試點都被迫停止,我國金融衍生品市場發展經歷了曲折的過程。

...........................

結語

本文根據當前國際金融衍生品監管的現狀,在對國際組織以及主要發達國家監管情況進行深入探討的基礎上,論述了當前國際金融衍生品監管存在的問題及監管協調的障礙,并結合美國、英國、日本的金融衍生品監管制度,分析我國金融衍生品市場關于監管體制和交易糾紛法律救濟之間的矛盾、銀行與投資者資格的矛盾。金融危機后,金融衍生品交易以更加迅猛的速度成為金融市場的重要組成部分,其健康發展依賴于穩定的監管體系,隨著金融市場日趨復雜,單純依靠內國的監管顯得十分薄弱,因此積極加入國際監管組織制定的相關文件,加強國際合作,是有效維護金融衍生品市場的健康發展的有效途徑。

金融危機給國際金融衍生品的市場發展帶來了新的機遇,美國采取多頭監管的方式,從最初的混業監管到近代的分業監管再到現代的混業監管,使得各個部門配合充分,高效廉潔;英國采取兩級監管模式,政府在監管過程中并不起主導作用,而是主要依靠行業自律監管,這樣既節約了監管成本,又加強了監管部門之間的合作,避免競爭。文章通過對主要發達國家監管經驗的比較和總結,目的是希望為金融衍生品在我國的健康發展提供有效的經驗借鑒。盡管國際金融衍生品交易監管的統一立法還有很長的路要走,但這并不意味著國際社會將袖手旁觀。國際金融衍生品的發展特質決定了對它的監管方式也應是動態的、聯合的、廣泛參與的全球性的監管網絡。

參考文獻(略)

相關閱讀

- 鄰居投資對企業生產率的雙重外部性影響2021-05-06