減稅降費對制造業企業創新績效影響研究——基于A股上市

時間:2021-07-23 來源:51mbalunwen.com作者:vicky

本文的研究發現,上市機制在不同產權所有制企業的反應有所不同。民營制造業企業在研發投入與研發人員占比日益顯現出競爭優秀。簡單而言,民營制造業企業的創新意識優于國有制造業企業。所以,在政策的制定過程中要充分考慮所有制不同的差異導致政策效果傳導的差異性。要實現“精確制導”的定向減稅降費差異化政策,促進創新績效戰略實施的效果最大化。同時應該配合產業升級政策,引導制造業企業技術創新促進產業的升級調整(張同斌,2012)[70]。

第一章 緒論

1.1 研究背景與意義

1.1.1 制造業企業創新環境與創新發展背景

我國經濟當前正處在轉變發展方式、優化經濟結構、轉換增長動力的攻堅期,經濟總體發展前景良好,但局部面臨著結構性、周期性、體制性交互影響帶來的困難與挑戰。2020 年以來,受到新冠疫情的沖擊,我國經濟運行面臨著巨大下行壓力。一方面,全球經濟復蘇勢頭被中斷,進而陷入整體疲軟的境地;另一方面,地緣政治的不確定性和貿易壁壘的增強嚴重沖擊著國際合作的信心。單邊主義愈演愈烈,貿易保護主義抬頭,特別是中美貿易摩擦持續升級抑制了中國出口導向型制造業以及民間投資的增長(CQMM,2019)[1]。雖然地方政府采取的一系列防控風險的措施一定程度上抑制了債務投資對于經濟的杠桿效應。然而整體而言,由于世界經濟衰退、國際金融動蕩、國家貿易保護主義與地緣政治風險帶來的不確定因素所造成的局面,我們國家需要更急迫的經濟換擋,以確保經濟能夠平穩運行。

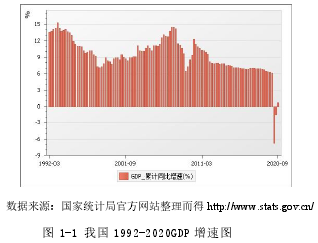

如圖 1-1 所示的 1978 年以來我國經濟 GDP 增速圖。可以看出:一方面,我國 GDP 增速受到經濟周期的影響日趨明顯,在 1994、2008、2020 年均呈現陡然下降趨勢,這表明現在經濟發展日趨進入慣性環節,一旦外界條件改變,經濟增長則進入停滯,甚至是倒退情況;另一方面,我國經濟增速逐步放緩,經濟增長從高速度轉入高質量的趨勢明顯。

圖 1-1 我國 1992-2020GDP 增速圖

.......................

1.2 國內外研究綜述

1.2.1 制造業行業創新驅動因素

制造業是國民經濟中的支柱行業,是工業時代對于物料、能源、技術與人力轉化的產業。通過制造過程,可以將自然資源或初級產品轉化為人民利用的大型工具、工業品以及生活產品。制造業創新發展作為立國之本、興國之器、強國之基的重要手段,發揮了不可替代的示范效應(周濟,2017)[11]。

隨著我國人口紅利的逐步消失,資源、勞動力等比較優勢的逐漸淡化,傳統依靠廉價勞動與粗曠資源發展的發展方式已經很難再次實現經濟的騰飛。轉變發展模式,逐步實現創新驅動的發展方式已經成為理論界與實務界達成的共識。西方國家提出的“再工業化”,從本質上來說,就是依靠創新驅動的方式,實現人力與資源的較少投入與經濟產出的更高回報方式。顯然,通過知識進步與技術創新等手段獲得超額回報的方式已然成為社會的廣泛共識(Solow,1957)[12]。然而,微觀企業實施創新,產生的創新績效不僅作用于企業自身,其外部性影響作用于社會的溢出效應往往高于其研發投入。不論企業出于自身競爭優勢亦或是產業政策激勵的結果都導向一個共同目標——創新(Arrow,1962)[13]。

制造業作為重資產行業,要素投入相較于輕資產行業來說通常來說要來的多。為了維持企業生產周轉,現金流量成為其不可或缺的生命源泉,然而對于大多數企業來說他們會陷入研發創新技術與維持現有生產方式的“兩難選擇”。

........................

第二章 相關概念與理論基礎

2.1 相關概念界定

2.1.1 減稅降費政策

減稅降費政策是指國家與政府在特定歷史時期內,為了一定的政策目標,制定和出臺的一系列減輕稅收負擔與降低財政性收費政策的總稱,它是政府財政政策的重要組成部分。具體而言,包括由稅務部門具體實施的稅后優惠、減免、反還等政策以及由財政部門負責的降低企業行政性收費的措施。減稅降費政策還可以被稱為“雙減”政策。

“雙減”政策是政府轉移支付的一種形式,是宏觀經濟中政府行為的一種,是將政府稅收與非稅收入減免或免除的一種政府性行為。通過政策的執行,有利于企業在經營運行中獲得更多的現金流量,從而增加企業的經營活力,分擔企業的經營風險。

本輪雙減政策始于 2016 年,是國家供給側改革主線戰略所提出的一項重要財政政策。同時,也是實施“三去一降一補”具體政策的有效措施。減稅降費在國家政策對國民經濟運行的宏觀調控、激發市場主體活力,增加微觀企業創新動力以及促進經濟高質量發展發揮重要作用。

本文減稅降費政策具體包括自 2016 以來政府實施的增值稅稅率調檔下降政策、所得稅優惠政策、研發支出加計扣除政策以及社保降費等各類措施,具體政策措施詳見第三章。

......................

2.2 理論基礎

2.2.1 內生增長驅動理論

經濟學鼻祖 Smith 在 1776 年研究國民經濟時提出,一個國家經濟增長的動力在于勞動分工、資本積累以及技術進步。他認為自然資源、人力資源是在一定時期推動國民經濟繁榮的重要資源。但是,就長期而言突破發展的方式的束縛,二者卻顯得略微乏力。長期以來,建立在 Smith 的研究層出不窮,多在于關注經濟增長的定性研究。上世紀 30-40 年代,Harrod 與 Domar 提出了 Harrod-Domar模型,他們研究得出結論現實,一個國家經濟增長水平的主要因素有兩個。一是,儲蓄率直接決定了一個國家的投資并且影響經濟的增長;二是,反映生產效率—技術增長率。由此,關于經濟增長的研究從定性研究逐步進入定量研究,在此后多數經濟學家把研究聚焦在經濟增長的模型研究,引發了新古典經濟的繁榮。

綜上所述,我們得出一個比較清晰的客觀事實,就是在經濟“滯脹”中,特別是隨著人口紅利衰減、“中等收入陷阱”風險加劇、國際經濟形勢趨弱等內外因的作用下,中國經濟發展開始邁入“新常態”。進入“新常態”以來,中國GDP 增速提升空間持續收窄,實際 GDP 增速開始下行。采用減稅降費來促進企業活力,引導企業進行生產要素重組,實現企業創新必要且必須。

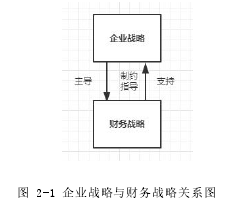

圖 2-1 企業戰略與財務戰略關系圖

...........................

第三章 減稅降費與制造業企業創新績效發展現狀.........................18

3.1 制造業行業的界定與發展.........................18

3.2 中國減稅降費政策實施現狀....................................19

3.3 制造業企業創新績效發展現狀............................22

第四章 減稅降費對制造業企業創新績效影響理論、假說與實證研究設計..... 26

4.1 理論分析與研究假說..............................26

4.2 研究設計...................................27

第五章 研究結論與研究展望....................................44

5.1 研究結論.....................................44

5.1.1 實施“精確制導”的減稅降費政策,促進創新績效戰略實施...44

5.1.2 提升實質性創新績效戰略................................44

第四章 減稅降費對制造業企業創新績效影響理論、假說與實證研究設計

4.1 理論分析與研究假說

稅收激勵能真實刺激企業創新嗎(劉詩源,2020)[61]?基于我國稅制種類的復雜程度,可實施的減稅激勵政策措施十分復雜且具體。大體上我國的減稅政策主要是以增值稅與所得稅減免來實現減稅效果,其主要原因在于這兩大稅種為是主要的稅收來源。直觀的看,減稅政策的實施不僅讓企業獲得減稅機會,一定程度補貼了企業現金流,從而使企業可以將更多現金流投入研發投入,緩解了企業內源性融資壓力;另一方面,減稅降費資金也可以彌補企業進行創新投資的風險溢價,增加企業創新的投資信息(郭玥,2018)[62]。

當前是稅制改革持續發力的經濟運行新常態,實行全面營改增,增值稅由生產型轉變為消費型。2018 年,實體行業尤其是制造業增值稅稅率換擋降低,直接導致了企業的現金流量增加。反觀創新活動,由于不確定與高風險性的雙重阻力下,其發展所需的研發現金流量投入卻很難獲得保障。因此,全面營改增加之增值稅調檔下降則從側面彌補了制造業企業的現金流量,通過企業的財管戰略管理理論,制造業企業根據自身戰略實際出發,將更多的現金流量投入企業的創業戰略,使得企業的創新活動獲得了現金流量(吳超鵬,2020)[63]。因此,特別是當企業內源性融資不足的情況,創新活動受到了生產經營的擠出,導致創新績效下降在現實實務中往往存在著普遍情況。理論上,由于創新活動的非透明性基于信息不對稱與生產選等正向選擇時,能夠獲取更多現金流量時,創新活動的開展將得到更多保障,從而創新績效將會有所提高(高建,2000)[64]。

.......................

第五章 研究結論與研究展望

5.1 研究結論

本文構建減稅降費政策對于制造業企業創新績效傳導機制模型,通過實證分析表明,在制造業企業所有制以及企業規模到達一定條件下,減稅補助不僅給予制造業企業充足的現金流補助;還通過特定減稅方式即引導制造業企業進行創新研發從而獲得更多的減稅降費待遇。實證研究發現:減稅補助對于民營制造業企業的創新績效有著更為顯著的促進作用,國有制造業企業的創新績效則相對弱于民營制造業企業;國有制造業企業的資金充足率一般優于民營制造業企業,所以民營制造業企業在獲得“雙減”政策現金流則表現的更為積極。

因此,本文根據上述分析提出以下研究結論:

5.1.1 實施“精確制導”的減稅降費政策,促進創新績效戰略實施

通過本文研究發現,減稅降費政策實施過程中,使得制造業上市公司的現金流量大大提升。制造業企業將富足的現金流量用于企業創新決策與實施,通過獲得超額現金流量彌補創新戰略實施過程中的不確定性,高風險性從而帶來超額回報,提升制造業企業生產效率。通過這一政策實施,使得制造業企業加速進行研發投入與創新積累,促進制造業發展與繁榮。

同時,本文的研究發現,上市機制在不同產權所有制企業的反應有所不同。民營制造業企業在研發投入與研發人員占比日益顯現出競爭優秀。簡單而言,民營制造業企業的創新意識優于國有制造業企業。所以,在政策的制定過程中要充分考慮所有制不同的差異導致政策效果傳導的差異性。要實現“精確制導”的定向減稅降費差異化政策,促進創新績效戰略實施的效果最大化。同時應該配合產業升級政策,引導制造業企業技術創新促進產業的升級調整(張同斌,2012)[70]。

參考文獻(略)

第一章 緒論

1.1 研究背景與意義

1.1.1 制造業企業創新環境與創新發展背景

我國經濟當前正處在轉變發展方式、優化經濟結構、轉換增長動力的攻堅期,經濟總體發展前景良好,但局部面臨著結構性、周期性、體制性交互影響帶來的困難與挑戰。2020 年以來,受到新冠疫情的沖擊,我國經濟運行面臨著巨大下行壓力。一方面,全球經濟復蘇勢頭被中斷,進而陷入整體疲軟的境地;另一方面,地緣政治的不確定性和貿易壁壘的增強嚴重沖擊著國際合作的信心。單邊主義愈演愈烈,貿易保護主義抬頭,特別是中美貿易摩擦持續升級抑制了中國出口導向型制造業以及民間投資的增長(CQMM,2019)[1]。雖然地方政府采取的一系列防控風險的措施一定程度上抑制了債務投資對于經濟的杠桿效應。然而整體而言,由于世界經濟衰退、國際金融動蕩、國家貿易保護主義與地緣政治風險帶來的不確定因素所造成的局面,我們國家需要更急迫的經濟換擋,以確保經濟能夠平穩運行。

如圖 1-1 所示的 1978 年以來我國經濟 GDP 增速圖。可以看出:一方面,我國 GDP 增速受到經濟周期的影響日趨明顯,在 1994、2008、2020 年均呈現陡然下降趨勢,這表明現在經濟發展日趨進入慣性環節,一旦外界條件改變,經濟增長則進入停滯,甚至是倒退情況;另一方面,我國經濟增速逐步放緩,經濟增長從高速度轉入高質量的趨勢明顯。

圖 1-1 我國 1992-2020GDP 增速圖

1.2 國內外研究綜述

1.2.1 制造業行業創新驅動因素

制造業是國民經濟中的支柱行業,是工業時代對于物料、能源、技術與人力轉化的產業。通過制造過程,可以將自然資源或初級產品轉化為人民利用的大型工具、工業品以及生活產品。制造業創新發展作為立國之本、興國之器、強國之基的重要手段,發揮了不可替代的示范效應(周濟,2017)[11]。

隨著我國人口紅利的逐步消失,資源、勞動力等比較優勢的逐漸淡化,傳統依靠廉價勞動與粗曠資源發展的發展方式已經很難再次實現經濟的騰飛。轉變發展模式,逐步實現創新驅動的發展方式已經成為理論界與實務界達成的共識。西方國家提出的“再工業化”,從本質上來說,就是依靠創新驅動的方式,實現人力與資源的較少投入與經濟產出的更高回報方式。顯然,通過知識進步與技術創新等手段獲得超額回報的方式已然成為社會的廣泛共識(Solow,1957)[12]。然而,微觀企業實施創新,產生的創新績效不僅作用于企業自身,其外部性影響作用于社會的溢出效應往往高于其研發投入。不論企業出于自身競爭優勢亦或是產業政策激勵的結果都導向一個共同目標——創新(Arrow,1962)[13]。

制造業作為重資產行業,要素投入相較于輕資產行業來說通常來說要來的多。為了維持企業生產周轉,現金流量成為其不可或缺的生命源泉,然而對于大多數企業來說他們會陷入研發創新技術與維持現有生產方式的“兩難選擇”。

........................

第二章 相關概念與理論基礎

2.1 相關概念界定

2.1.1 減稅降費政策

減稅降費政策是指國家與政府在特定歷史時期內,為了一定的政策目標,制定和出臺的一系列減輕稅收負擔與降低財政性收費政策的總稱,它是政府財政政策的重要組成部分。具體而言,包括由稅務部門具體實施的稅后優惠、減免、反還等政策以及由財政部門負責的降低企業行政性收費的措施。減稅降費政策還可以被稱為“雙減”政策。

“雙減”政策是政府轉移支付的一種形式,是宏觀經濟中政府行為的一種,是將政府稅收與非稅收入減免或免除的一種政府性行為。通過政策的執行,有利于企業在經營運行中獲得更多的現金流量,從而增加企業的經營活力,分擔企業的經營風險。

本輪雙減政策始于 2016 年,是國家供給側改革主線戰略所提出的一項重要財政政策。同時,也是實施“三去一降一補”具體政策的有效措施。減稅降費在國家政策對國民經濟運行的宏觀調控、激發市場主體活力,增加微觀企業創新動力以及促進經濟高質量發展發揮重要作用。

本文減稅降費政策具體包括自 2016 以來政府實施的增值稅稅率調檔下降政策、所得稅優惠政策、研發支出加計扣除政策以及社保降費等各類措施,具體政策措施詳見第三章。

......................

2.2 理論基礎

2.2.1 內生增長驅動理論

經濟學鼻祖 Smith 在 1776 年研究國民經濟時提出,一個國家經濟增長的動力在于勞動分工、資本積累以及技術進步。他認為自然資源、人力資源是在一定時期推動國民經濟繁榮的重要資源。但是,就長期而言突破發展的方式的束縛,二者卻顯得略微乏力。長期以來,建立在 Smith 的研究層出不窮,多在于關注經濟增長的定性研究。上世紀 30-40 年代,Harrod 與 Domar 提出了 Harrod-Domar模型,他們研究得出結論現實,一個國家經濟增長水平的主要因素有兩個。一是,儲蓄率直接決定了一個國家的投資并且影響經濟的增長;二是,反映生產效率—技術增長率。由此,關于經濟增長的研究從定性研究逐步進入定量研究,在此后多數經濟學家把研究聚焦在經濟增長的模型研究,引發了新古典經濟的繁榮。

綜上所述,我們得出一個比較清晰的客觀事實,就是在經濟“滯脹”中,特別是隨著人口紅利衰減、“中等收入陷阱”風險加劇、國際經濟形勢趨弱等內外因的作用下,中國經濟發展開始邁入“新常態”。進入“新常態”以來,中國GDP 增速提升空間持續收窄,實際 GDP 增速開始下行。采用減稅降費來促進企業活力,引導企業進行生產要素重組,實現企業創新必要且必須。

圖 2-1 企業戰略與財務戰略關系圖

第三章 減稅降費與制造業企業創新績效發展現狀.........................18

3.1 制造業行業的界定與發展.........................18

3.2 中國減稅降費政策實施現狀....................................19

3.3 制造業企業創新績效發展現狀............................22

第四章 減稅降費對制造業企業創新績效影響理論、假說與實證研究設計..... 26

4.1 理論分析與研究假說..............................26

4.2 研究設計...................................27

第五章 研究結論與研究展望....................................44

5.1 研究結論.....................................44

5.1.1 實施“精確制導”的減稅降費政策,促進創新績效戰略實施...44

5.1.2 提升實質性創新績效戰略................................44

第四章 減稅降費對制造業企業創新績效影響理論、假說與實證研究設計

4.1 理論分析與研究假說

稅收激勵能真實刺激企業創新嗎(劉詩源,2020)[61]?基于我國稅制種類的復雜程度,可實施的減稅激勵政策措施十分復雜且具體。大體上我國的減稅政策主要是以增值稅與所得稅減免來實現減稅效果,其主要原因在于這兩大稅種為是主要的稅收來源。直觀的看,減稅政策的實施不僅讓企業獲得減稅機會,一定程度補貼了企業現金流,從而使企業可以將更多現金流投入研發投入,緩解了企業內源性融資壓力;另一方面,減稅降費資金也可以彌補企業進行創新投資的風險溢價,增加企業創新的投資信息(郭玥,2018)[62]。

當前是稅制改革持續發力的經濟運行新常態,實行全面營改增,增值稅由生產型轉變為消費型。2018 年,實體行業尤其是制造業增值稅稅率換擋降低,直接導致了企業的現金流量增加。反觀創新活動,由于不確定與高風險性的雙重阻力下,其發展所需的研發現金流量投入卻很難獲得保障。因此,全面營改增加之增值稅調檔下降則從側面彌補了制造業企業的現金流量,通過企業的財管戰略管理理論,制造業企業根據自身戰略實際出發,將更多的現金流量投入企業的創業戰略,使得企業的創新活動獲得了現金流量(吳超鵬,2020)[63]。因此,特別是當企業內源性融資不足的情況,創新活動受到了生產經營的擠出,導致創新績效下降在現實實務中往往存在著普遍情況。理論上,由于創新活動的非透明性基于信息不對稱與生產選等正向選擇時,能夠獲取更多現金流量時,創新活動的開展將得到更多保障,從而創新績效將會有所提高(高建,2000)[64]。

.......................

第五章 研究結論與研究展望

5.1 研究結論

本文構建減稅降費政策對于制造業企業創新績效傳導機制模型,通過實證分析表明,在制造業企業所有制以及企業規模到達一定條件下,減稅補助不僅給予制造業企業充足的現金流補助;還通過特定減稅方式即引導制造業企業進行創新研發從而獲得更多的減稅降費待遇。實證研究發現:減稅補助對于民營制造業企業的創新績效有著更為顯著的促進作用,國有制造業企業的創新績效則相對弱于民營制造業企業;國有制造業企業的資金充足率一般優于民營制造業企業,所以民營制造業企業在獲得“雙減”政策現金流則表現的更為積極。

因此,本文根據上述分析提出以下研究結論:

5.1.1 實施“精確制導”的減稅降費政策,促進創新績效戰略實施

通過本文研究發現,減稅降費政策實施過程中,使得制造業上市公司的現金流量大大提升。制造業企業將富足的現金流量用于企業創新決策與實施,通過獲得超額現金流量彌補創新戰略實施過程中的不確定性,高風險性從而帶來超額回報,提升制造業企業生產效率。通過這一政策實施,使得制造業企業加速進行研發投入與創新積累,促進制造業發展與繁榮。

同時,本文的研究發現,上市機制在不同產權所有制企業的反應有所不同。民營制造業企業在研發投入與研發人員占比日益顯現出競爭優秀。簡單而言,民營制造業企業的創新意識優于國有制造業企業。所以,在政策的制定過程中要充分考慮所有制不同的差異導致政策效果傳導的差異性。要實現“精確制導”的定向減稅降費差異化政策,促進創新績效戰略實施的效果最大化。同時應該配合產業升級政策,引導制造業企業技術創新促進產業的升級調整(張同斌,2012)[70]。

參考文獻(略)

相關閱讀

暫無數據