瀘天化破產(chǎn)重整模式及其效果思考

時(shí)間:2021-08-03 來源:51mbalunwen作者:vicky

筆者認(rèn)為瀘天化通過破產(chǎn)重整,首先處理大額債務(wù),解決公司資不抵債的狀況,緩解債務(wù)壓力;其次,從原先低迷的化肥行業(yè)逐漸向好,保留主營業(yè)務(wù)的瀘天化轉(zhuǎn)型升級。公司通過實(shí)施最佳經(jīng)濟(jì)運(yùn)行模式和提升裝置長周期運(yùn)行能力,合理優(yōu)化能源資源利用等措施和手段。公司持續(xù)提升能源管理和生產(chǎn)技術(shù)管理水平,助力瀘天化公司“綠色”轉(zhuǎn)型和“高質(zhì)量”發(fā)展,獲得持續(xù)盈利的動力,實(shí)現(xiàn) 2018 年至 2020 年凈利潤持續(xù)增長。最終,瀘天化成功保住了自己上市公司的地位,并于 2018 年 12 月28 日恢復(fù)上市,擺脫退市危機(jī)。

第 1 章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

自 2008 年全球金融危機(jī)以來,我國經(jīng)濟(jì)發(fā)展遭受影響。為推動經(jīng)濟(jì)的發(fā)展,我國政府注入大量資金盤活市場生態(tài)。然而,一些企業(yè)因大量借債盲目擴(kuò)張導(dǎo)致產(chǎn)能擴(kuò)張速度過快,特別是鋼鐵、煤炭、化工等多個(gè)領(lǐng)域,行業(yè)的擴(kuò)張速度遠(yuǎn)超過需求增長的速度。到 2012 年,這些行業(yè)產(chǎn)能過剩的問題嚴(yán)重突出,行業(yè)的發(fā)展陷入停滯狀態(tài)。企業(yè)經(jīng)營狀態(tài)不佳,盈利能力弱,清償債務(wù)的能力有限,資不抵債,陷入財(cái)務(wù)危機(jī)。長此以往,催生出一大批“僵尸企業(yè)”。這些僵而不死的企業(yè)充斥在股市中,游離于市場中會造成劣幣驅(qū)逐良幣,阻礙我國經(jīng)濟(jì)的發(fā)展。

2016 年,隨著我國供給側(cè)結(jié)構(gòu)性改革展開,改革的內(nèi)容主要針對我國產(chǎn)能過剩、高杠桿的企業(yè)。化解產(chǎn)能過剩問題最重要的內(nèi)容就是處置僵尸企業(yè),提出了“多兼并重組,少破產(chǎn)清算”的思路。多兼并重組,常見的處置方式是債務(wù)重組、市場化債轉(zhuǎn)股、破產(chǎn)重整等一些手段。不同企業(yè)適用于不同手段。破產(chǎn)重整成為債務(wù)人破產(chǎn)清算前的緩沖地帶,為仍具有存續(xù)價(jià)值但當(dāng)前陷入財(cái)務(wù)困境的企業(yè)提供重要手段,成為眾多困難企業(yè)重生的希望。據(jù)相關(guān)統(tǒng)計(jì),至 2019 年底,我國再審破產(chǎn)案件數(shù)量達(dá)到 2021 件,其中包含重整案件 291 例。2020 年,受新冠疫情影響,申請破產(chǎn)的企業(yè)數(shù)量以及法院受理破產(chǎn)重整的企業(yè)數(shù)量較去年均大幅增加,2020 年有 13 家經(jīng)法院批準(zhǔn)受理破產(chǎn)重整,比 2019 年增加一倍。

...........................

1.2 文獻(xiàn)綜述

1.2.1 困境企業(yè)重整價(jià)值識別研究

關(guān)于評估企業(yè)重整價(jià)值方法的研究。現(xiàn)有研究困境企業(yè)重整價(jià)值方法多采用正常企業(yè)價(jià)值評估的方法,但王新光和欒甫貴(2006)發(fā)現(xiàn)現(xiàn)有研究企業(yè)價(jià)值評估的這些方法,如收益法、成本法等,這些方法不適用破產(chǎn)重整企業(yè)價(jià)值評估[1]。Poston、Gramlich 和 Harmon(2011)認(rèn)為評估企業(yè)是否具有重整價(jià)值,可以選取相關(guān)財(cái)務(wù)指標(biāo)進(jìn)行比對分析 [2]。后來的學(xué)者發(fā)現(xiàn)了更適合評估企業(yè)重整價(jià)值的方法,多從定性定量結(jié)合的方法探討,閆華紅和王安亮(2010)運(yùn)用不同于主要的價(jià)值評估方法,而是從定性定量兩個(gè)方面對破產(chǎn)重整的價(jià)值進(jìn)行評估,定量價(jià)值是重整收益與清算收益的差額,差額大于零,選擇重整,反之應(yīng)該選擇清算[3]。欒甫貴和李佳(2010)以河北滄化破產(chǎn)重整為例,分析滄化的重整計(jì)劃計(jì)算重整和清算債權(quán)受償比例來判斷其是否該重整[4]。米博娟(2019)以西北特重為例,在評估該企業(yè)的重整價(jià)值時(shí),運(yùn)用的方法是在重整價(jià)值等于重整收益率與清算收益率之間差額的基礎(chǔ)上做了適當(dāng)改進(jìn),重整收益率用普通債權(quán)重整收益率代表,清算收益率用普通債權(quán)清償率,二者的差額即破產(chǎn)重整價(jià)值[5]。

關(guān)于評估企業(yè)重整價(jià)值內(nèi)容的研究。欒甫貴(2008)認(rèn)為破產(chǎn)重整價(jià)值評估的內(nèi)容主要涉及重整收益、清算收益和重整價(jià)值三個(gè)方面[6]。侯晶和王一冉(2016)指出資源的有效配置是破產(chǎn)重整價(jià)值判斷的邏輯起點(diǎn),統(tǒng)領(lǐng)全局的作用,同時(shí)將破產(chǎn)重整價(jià)值判斷體系分為判斷理論體系和判斷應(yīng)用體系[7]。欒甫貴和侯晶(2017)將“超日太陽”和“無錫尚德”重整案進(jìn)行對比,運(yùn)用定性定量分析法,提出中國上市公司破產(chǎn)重整價(jià)值判斷的標(biāo)準(zhǔn)[8]。吳長波和梁宵(2020)認(rèn)為識別困境企業(yè)的重整價(jià)值對重整程序的啟動、重整程序的順利推動和重整最后的成功十分重要,識別困境企業(yè)的重整價(jià)值可從社會價(jià)值、經(jīng)濟(jì)價(jià)值、自身價(jià)值等方面[9]。

......................

第 2 章 上市公司破產(chǎn)重整的理論概述

2.1 破產(chǎn)重整概念和模式

2.1.1 破產(chǎn)重整概念

2007 年,我國新《破產(chǎn)法》正式實(shí)施,與舊破產(chǎn)法最大不同在于新增了破產(chǎn)重整制度,引入企業(yè)重整程序,這對深陷財(cái)務(wù)困境的企業(yè)是一種福音。對陷入危困但仍有存續(xù)價(jià)值企業(yè)展開破產(chǎn)重整,企業(yè)破產(chǎn)重整的申請人多為債權(quán)人,債權(quán)人向法院申請。重整涉及的參與方主要包括法院、債權(quán)人、債務(wù)人、股東等。當(dāng)債權(quán)人和重整企業(yè)等利益相關(guān)者互相博弈后最終達(dá)成一致形成破產(chǎn)重整計(jì)劃,執(zhí)行此計(jì)劃以幫助企業(yè)清理債權(quán)債務(wù)的一種程序。

本文的破產(chǎn)重整是指對那些資不抵債或者明顯缺乏清償能力,但仍有營運(yùn)價(jià)值可能重獲新生的企業(yè),由利益相關(guān)者提出申請,在法院的主持下,關(guān)聯(lián)各方涉及債權(quán)人、債務(wù)人、法院、管理人等,互相博弈的情況下達(dá)成重整計(jì)劃,由管理人執(zhí)行計(jì)劃,最終使債務(wù)人企業(yè)擺脫財(cái)務(wù)危機(jī)繼而持續(xù)經(jīng)營的一種程序。不同于債務(wù)重組,其特點(diǎn)是整個(gè)破產(chǎn)重整程序復(fù)雜,耗時(shí)較長,資金成本較高,聲譽(yù)影響相對較大。

圖 3.1 瀘天化公司與其母公司和主要控股公司關(guān)系圖

.........................

2.2 上市公司破產(chǎn)重整動因

2.2.1 保護(hù)上市公司“殼資源”

上市公司“殼資源”,即有在證券交易市場公開發(fā)行股票的資格。殼資源對于上市公司是重要的。原因在于,上市的嚴(yán)苛條件及審批程序使得上市交易資格成為一種高價(jià)值的資源。這種上市交易的資格使公司在資本市場有直接融資和資本放大效應(yīng)的優(yōu)勢,比如通過股權(quán)融資募集大量資金的方式與發(fā)行債券或銀行借貸相比,融資便利且不用償還本金利息。對于政府等公權(quán)力機(jī)構(gòu),上市公司的存在是體現(xiàn)一個(gè)地區(qū)經(jīng)濟(jì)實(shí)力的標(biāo)志且是一個(gè)地方的重要納稅企業(yè),其“殼資源”也是其所在區(qū)域經(jīng)濟(jì)發(fā)展的重要資源。政府通常會從地方經(jīng)濟(jì)利益和社會效益的角度考慮,產(chǎn)生保留上市公司“殼資源”的政策導(dǎo)向。因此,對其有保護(hù)意愿的除了上市公司自身外還有政府等公權(quán)力機(jī)構(gòu)。瀕臨破產(chǎn)的上市公司,因在各方面工作的運(yùn)作效率都低下,背負(fù)巨額債務(wù),難以扭虧為盈,失殼風(fēng)險(xiǎn)增加。久而久之,企業(yè)背負(fù)高額債務(wù)使本不盈利的經(jīng)營狀況雪上加霜。面對種種困境,破產(chǎn)重整是快速有效解決企業(yè)高額債務(wù),保住上市公司資格的利器。破產(chǎn)重整的保殼效應(yīng)相較于一般的殼資源利用有保殼時(shí)間短和見效快兩大優(yōu)勢。優(yōu)勢一是在司法重整下,法院的強(qiáng)制執(zhí)行力使清理債務(wù)人公司的復(fù)雜債務(wù)問題更為順利,短時(shí)間內(nèi)可以清理出相當(dāng)一部分債務(wù),減輕企業(yè)債務(wù)負(fù)擔(dān)。同時(shí)法院的強(qiáng)制執(zhí)行力處理債務(wù)人公司債務(wù),使公司債務(wù)處理得更全面,不留債務(wù)遺產(chǎn)。優(yōu)勢二是為欲借債務(wù)人公司殼的企業(yè)降低了相關(guān)成本,為其后續(xù)穩(wěn)定經(jīng)營提供保障。因此,破產(chǎn)重整保殼扭虧功效正日益受到上市公司的青睞。

....................

第 3 章 瀘天化再生型破產(chǎn)重整動因及其方案 ........................... 15

3.1 瀘天化概況 ............................ 15

3.1.1 瀘天化公司簡介 ....................................... 15

3.1.2 瀘天化股東及股權(quán)結(jié)構(gòu)介紹 ............................. 15

第 4 章 瀘天化破產(chǎn)重整的效果分析 ................................... 24

4.1 財(cái)務(wù)績效分析 .............................. 24

4.1.1 營運(yùn)能力分析 ........................ 24

4.1.2 盈利能力分析 ......................................... 25

第 5 章 研究結(jié)論與啟示 ............................... 36

5.1 研究結(jié)論 ................................. 36

5.1.1 成功擺脫了破產(chǎn)退市危機(jī) ............................... 36

5.1.2 明顯提升了短期績效 ................................... 36

第 4 章 瀘天化破產(chǎn)重整的效果分析

4.1 財(cái)務(wù)績效分析

4.1.1 營運(yùn)能力分析

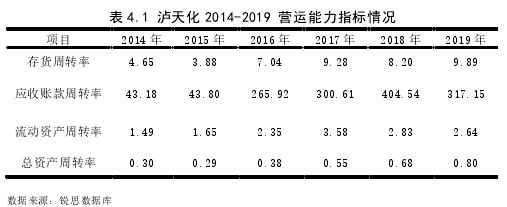

營運(yùn)能力指企業(yè)運(yùn)用資金資源開展自身業(yè)務(wù)的能力,體現(xiàn)企業(yè)利用資源使用資金的管理水平。主要的財(cái)務(wù)指標(biāo)涉及資產(chǎn)類的周轉(zhuǎn)率,本文選取其中四個(gè)指標(biāo)。選取的數(shù)據(jù)是瀘天化重整前階段 2014 年 2016 年,重整中 2017 年,以及重整完成后 2018 年至 2019 年,通過對比重整前后四項(xiàng)指標(biāo)變化。表 4.1 是代表瀘天化營運(yùn)能力的各項(xiàng)指標(biāo)。

表 4.1 瀘天化 2014-2019 營運(yùn)能力指標(biāo)情況

瀘天化存貨周轉(zhuǎn)率重整前后對比分析,重整前,公司的存貨周轉(zhuǎn)率低于 8,其中,2015 年的值最低,存貨變現(xiàn)周期最長,周轉(zhuǎn)效率較差。主要原因是國內(nèi)宏觀經(jīng)濟(jì)下行,受產(chǎn)能過剩及國際低成本尿素投放影響,大量庫存商品滯銷,又受國家取消運(yùn)輸優(yōu)惠影響,生產(chǎn)成本的增加,公司運(yùn)營能力較差。經(jīng)過破產(chǎn)重整后,瀘天化的存貨周轉(zhuǎn)率從 2016 年重整前的 7.04,增長到 2017 年的 9.28,同時(shí)公司 2019年度公司產(chǎn)銷量較 2018 年增長約 30%,總營業(yè)成本提高,且存貨余額持平,使得存貨周轉(zhuǎn)率提高。重整完成后的瀘天化連續(xù)兩年保持著高于重整前的存貨周轉(zhuǎn)率。充分說明瀘天化在經(jīng)歷破產(chǎn)重整后,存貨管理水平得到了提升。

.............................

第 5 章 研究結(jié)論與啟示

5.1 研究結(jié)論

5.1.1 成功擺脫了破產(chǎn)退市危機(jī)

瀘天化通過破產(chǎn)重整,首先處理大額債務(wù),解決公司資不抵債的狀況,緩解債務(wù)壓力;其次,從原先低迷的化肥行業(yè)逐漸向好,保留主營業(yè)務(wù)的瀘天化轉(zhuǎn)型升級。公司通過實(shí)施最佳經(jīng)濟(jì)運(yùn)行模式和提升裝置長周期運(yùn)行能力,合理優(yōu)化能源資源利用等措施和手段。公司持續(xù)提升能源管理和生產(chǎn)技術(shù)管理水平,助力瀘天化公司“綠色”轉(zhuǎn)型和“高質(zhì)量”發(fā)展,獲得持續(xù)盈利的動力,實(shí)現(xiàn) 2018 年至 2020 年凈利潤持續(xù)增長。最終,瀘天化成功保住了自己上市公司的地位,并于 2018 年 12 月28 日恢復(fù)上市,擺脫退市危機(jī)。

5.1.2 明顯提升了短期績效

根據(jù)第四部分瀘天化財(cái)務(wù)指標(biāo)分析中可看出,顯著上升的應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率透露出瀘天化去庫存去產(chǎn)能的能力增強(qiáng)、效益良好。營業(yè)收入增長率指標(biāo)直觀說明瀘天化未來業(yè)務(wù)大發(fā)展能力的提升方面卓有前景,但是凈利潤增長率和總資產(chǎn)增長率的反向變動又暗示著企業(yè)成長能力依然任重道遠(yuǎn)。大幅上漲的流動比率、速動比率和大幅下降的資產(chǎn)負(fù)債率、長期資本負(fù)債率表明瀘天化的破產(chǎn)重整降低企業(yè)高杠桿作用明顯。再結(jié)合股價(jià)變動分析瀘天化破產(chǎn)重整的市場效應(yīng)時(shí),發(fā)現(xiàn)破產(chǎn)重整能讓短期績效有明顯提升。

這是因?yàn)槠飘a(chǎn)重整具有精準(zhǔn)快的解決上市公司高額債務(wù)的能力,因而短期內(nèi)的績效反應(yīng)會更明顯。那么以時(shí)間點(diǎn)的財(cái)務(wù)數(shù)據(jù)衡量的重整后效果,例如應(yīng)收賬款周轉(zhuǎn)率的提升和資產(chǎn)負(fù)債率的下降,這種效果會非常顯著,而這種快速的方法自然也就會對以時(shí)間段的財(cái)務(wù)數(shù)據(jù)衡量成長能力、盈利能力等一些反映企業(yè)長期效應(yīng)的指標(biāo)具有一定的局限性。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

自 2008 年全球金融危機(jī)以來,我國經(jīng)濟(jì)發(fā)展遭受影響。為推動經(jīng)濟(jì)的發(fā)展,我國政府注入大量資金盤活市場生態(tài)。然而,一些企業(yè)因大量借債盲目擴(kuò)張導(dǎo)致產(chǎn)能擴(kuò)張速度過快,特別是鋼鐵、煤炭、化工等多個(gè)領(lǐng)域,行業(yè)的擴(kuò)張速度遠(yuǎn)超過需求增長的速度。到 2012 年,這些行業(yè)產(chǎn)能過剩的問題嚴(yán)重突出,行業(yè)的發(fā)展陷入停滯狀態(tài)。企業(yè)經(jīng)營狀態(tài)不佳,盈利能力弱,清償債務(wù)的能力有限,資不抵債,陷入財(cái)務(wù)危機(jī)。長此以往,催生出一大批“僵尸企業(yè)”。這些僵而不死的企業(yè)充斥在股市中,游離于市場中會造成劣幣驅(qū)逐良幣,阻礙我國經(jīng)濟(jì)的發(fā)展。

2016 年,隨著我國供給側(cè)結(jié)構(gòu)性改革展開,改革的內(nèi)容主要針對我國產(chǎn)能過剩、高杠桿的企業(yè)。化解產(chǎn)能過剩問題最重要的內(nèi)容就是處置僵尸企業(yè),提出了“多兼并重組,少破產(chǎn)清算”的思路。多兼并重組,常見的處置方式是債務(wù)重組、市場化債轉(zhuǎn)股、破產(chǎn)重整等一些手段。不同企業(yè)適用于不同手段。破產(chǎn)重整成為債務(wù)人破產(chǎn)清算前的緩沖地帶,為仍具有存續(xù)價(jià)值但當(dāng)前陷入財(cái)務(wù)困境的企業(yè)提供重要手段,成為眾多困難企業(yè)重生的希望。據(jù)相關(guān)統(tǒng)計(jì),至 2019 年底,我國再審破產(chǎn)案件數(shù)量達(dá)到 2021 件,其中包含重整案件 291 例。2020 年,受新冠疫情影響,申請破產(chǎn)的企業(yè)數(shù)量以及法院受理破產(chǎn)重整的企業(yè)數(shù)量較去年均大幅增加,2020 年有 13 家經(jīng)法院批準(zhǔn)受理破產(chǎn)重整,比 2019 年增加一倍。

...........................

1.2 文獻(xiàn)綜述

1.2.1 困境企業(yè)重整價(jià)值識別研究

關(guān)于評估企業(yè)重整價(jià)值方法的研究。現(xiàn)有研究困境企業(yè)重整價(jià)值方法多采用正常企業(yè)價(jià)值評估的方法,但王新光和欒甫貴(2006)發(fā)現(xiàn)現(xiàn)有研究企業(yè)價(jià)值評估的這些方法,如收益法、成本法等,這些方法不適用破產(chǎn)重整企業(yè)價(jià)值評估[1]。Poston、Gramlich 和 Harmon(2011)認(rèn)為評估企業(yè)是否具有重整價(jià)值,可以選取相關(guān)財(cái)務(wù)指標(biāo)進(jìn)行比對分析 [2]。后來的學(xué)者發(fā)現(xiàn)了更適合評估企業(yè)重整價(jià)值的方法,多從定性定量結(jié)合的方法探討,閆華紅和王安亮(2010)運(yùn)用不同于主要的價(jià)值評估方法,而是從定性定量兩個(gè)方面對破產(chǎn)重整的價(jià)值進(jìn)行評估,定量價(jià)值是重整收益與清算收益的差額,差額大于零,選擇重整,反之應(yīng)該選擇清算[3]。欒甫貴和李佳(2010)以河北滄化破產(chǎn)重整為例,分析滄化的重整計(jì)劃計(jì)算重整和清算債權(quán)受償比例來判斷其是否該重整[4]。米博娟(2019)以西北特重為例,在評估該企業(yè)的重整價(jià)值時(shí),運(yùn)用的方法是在重整價(jià)值等于重整收益率與清算收益率之間差額的基礎(chǔ)上做了適當(dāng)改進(jìn),重整收益率用普通債權(quán)重整收益率代表,清算收益率用普通債權(quán)清償率,二者的差額即破產(chǎn)重整價(jià)值[5]。

關(guān)于評估企業(yè)重整價(jià)值內(nèi)容的研究。欒甫貴(2008)認(rèn)為破產(chǎn)重整價(jià)值評估的內(nèi)容主要涉及重整收益、清算收益和重整價(jià)值三個(gè)方面[6]。侯晶和王一冉(2016)指出資源的有效配置是破產(chǎn)重整價(jià)值判斷的邏輯起點(diǎn),統(tǒng)領(lǐng)全局的作用,同時(shí)將破產(chǎn)重整價(jià)值判斷體系分為判斷理論體系和判斷應(yīng)用體系[7]。欒甫貴和侯晶(2017)將“超日太陽”和“無錫尚德”重整案進(jìn)行對比,運(yùn)用定性定量分析法,提出中國上市公司破產(chǎn)重整價(jià)值判斷的標(biāo)準(zhǔn)[8]。吳長波和梁宵(2020)認(rèn)為識別困境企業(yè)的重整價(jià)值對重整程序的啟動、重整程序的順利推動和重整最后的成功十分重要,識別困境企業(yè)的重整價(jià)值可從社會價(jià)值、經(jīng)濟(jì)價(jià)值、自身價(jià)值等方面[9]。

......................

第 2 章 上市公司破產(chǎn)重整的理論概述

2.1 破產(chǎn)重整概念和模式

2.1.1 破產(chǎn)重整概念

2007 年,我國新《破產(chǎn)法》正式實(shí)施,與舊破產(chǎn)法最大不同在于新增了破產(chǎn)重整制度,引入企業(yè)重整程序,這對深陷財(cái)務(wù)困境的企業(yè)是一種福音。對陷入危困但仍有存續(xù)價(jià)值企業(yè)展開破產(chǎn)重整,企業(yè)破產(chǎn)重整的申請人多為債權(quán)人,債權(quán)人向法院申請。重整涉及的參與方主要包括法院、債權(quán)人、債務(wù)人、股東等。當(dāng)債權(quán)人和重整企業(yè)等利益相關(guān)者互相博弈后最終達(dá)成一致形成破產(chǎn)重整計(jì)劃,執(zhí)行此計(jì)劃以幫助企業(yè)清理債權(quán)債務(wù)的一種程序。

本文的破產(chǎn)重整是指對那些資不抵債或者明顯缺乏清償能力,但仍有營運(yùn)價(jià)值可能重獲新生的企業(yè),由利益相關(guān)者提出申請,在法院的主持下,關(guān)聯(lián)各方涉及債權(quán)人、債務(wù)人、法院、管理人等,互相博弈的情況下達(dá)成重整計(jì)劃,由管理人執(zhí)行計(jì)劃,最終使債務(wù)人企業(yè)擺脫財(cái)務(wù)危機(jī)繼而持續(xù)經(jīng)營的一種程序。不同于債務(wù)重組,其特點(diǎn)是整個(gè)破產(chǎn)重整程序復(fù)雜,耗時(shí)較長,資金成本較高,聲譽(yù)影響相對較大。

圖 3.1 瀘天化公司與其母公司和主要控股公司關(guān)系圖

2.2 上市公司破產(chǎn)重整動因

2.2.1 保護(hù)上市公司“殼資源”

上市公司“殼資源”,即有在證券交易市場公開發(fā)行股票的資格。殼資源對于上市公司是重要的。原因在于,上市的嚴(yán)苛條件及審批程序使得上市交易資格成為一種高價(jià)值的資源。這種上市交易的資格使公司在資本市場有直接融資和資本放大效應(yīng)的優(yōu)勢,比如通過股權(quán)融資募集大量資金的方式與發(fā)行債券或銀行借貸相比,融資便利且不用償還本金利息。對于政府等公權(quán)力機(jī)構(gòu),上市公司的存在是體現(xiàn)一個(gè)地區(qū)經(jīng)濟(jì)實(shí)力的標(biāo)志且是一個(gè)地方的重要納稅企業(yè),其“殼資源”也是其所在區(qū)域經(jīng)濟(jì)發(fā)展的重要資源。政府通常會從地方經(jīng)濟(jì)利益和社會效益的角度考慮,產(chǎn)生保留上市公司“殼資源”的政策導(dǎo)向。因此,對其有保護(hù)意愿的除了上市公司自身外還有政府等公權(quán)力機(jī)構(gòu)。瀕臨破產(chǎn)的上市公司,因在各方面工作的運(yùn)作效率都低下,背負(fù)巨額債務(wù),難以扭虧為盈,失殼風(fēng)險(xiǎn)增加。久而久之,企業(yè)背負(fù)高額債務(wù)使本不盈利的經(jīng)營狀況雪上加霜。面對種種困境,破產(chǎn)重整是快速有效解決企業(yè)高額債務(wù),保住上市公司資格的利器。破產(chǎn)重整的保殼效應(yīng)相較于一般的殼資源利用有保殼時(shí)間短和見效快兩大優(yōu)勢。優(yōu)勢一是在司法重整下,法院的強(qiáng)制執(zhí)行力使清理債務(wù)人公司的復(fù)雜債務(wù)問題更為順利,短時(shí)間內(nèi)可以清理出相當(dāng)一部分債務(wù),減輕企業(yè)債務(wù)負(fù)擔(dān)。同時(shí)法院的強(qiáng)制執(zhí)行力處理債務(wù)人公司債務(wù),使公司債務(wù)處理得更全面,不留債務(wù)遺產(chǎn)。優(yōu)勢二是為欲借債務(wù)人公司殼的企業(yè)降低了相關(guān)成本,為其后續(xù)穩(wěn)定經(jīng)營提供保障。因此,破產(chǎn)重整保殼扭虧功效正日益受到上市公司的青睞。

....................

第 3 章 瀘天化再生型破產(chǎn)重整動因及其方案 ........................... 15

3.1 瀘天化概況 ............................ 15

3.1.1 瀘天化公司簡介 ....................................... 15

3.1.2 瀘天化股東及股權(quán)結(jié)構(gòu)介紹 ............................. 15

第 4 章 瀘天化破產(chǎn)重整的效果分析 ................................... 24

4.1 財(cái)務(wù)績效分析 .............................. 24

4.1.1 營運(yùn)能力分析 ........................ 24

4.1.2 盈利能力分析 ......................................... 25

第 5 章 研究結(jié)論與啟示 ............................... 36

5.1 研究結(jié)論 ................................. 36

5.1.1 成功擺脫了破產(chǎn)退市危機(jī) ............................... 36

5.1.2 明顯提升了短期績效 ................................... 36

第 4 章 瀘天化破產(chǎn)重整的效果分析

4.1 財(cái)務(wù)績效分析

4.1.1 營運(yùn)能力分析

營運(yùn)能力指企業(yè)運(yùn)用資金資源開展自身業(yè)務(wù)的能力,體現(xiàn)企業(yè)利用資源使用資金的管理水平。主要的財(cái)務(wù)指標(biāo)涉及資產(chǎn)類的周轉(zhuǎn)率,本文選取其中四個(gè)指標(biāo)。選取的數(shù)據(jù)是瀘天化重整前階段 2014 年 2016 年,重整中 2017 年,以及重整完成后 2018 年至 2019 年,通過對比重整前后四項(xiàng)指標(biāo)變化。表 4.1 是代表瀘天化營運(yùn)能力的各項(xiàng)指標(biāo)。

表 4.1 瀘天化 2014-2019 營運(yùn)能力指標(biāo)情況

.............................

第 5 章 研究結(jié)論與啟示

5.1 研究結(jié)論

5.1.1 成功擺脫了破產(chǎn)退市危機(jī)

瀘天化通過破產(chǎn)重整,首先處理大額債務(wù),解決公司資不抵債的狀況,緩解債務(wù)壓力;其次,從原先低迷的化肥行業(yè)逐漸向好,保留主營業(yè)務(wù)的瀘天化轉(zhuǎn)型升級。公司通過實(shí)施最佳經(jīng)濟(jì)運(yùn)行模式和提升裝置長周期運(yùn)行能力,合理優(yōu)化能源資源利用等措施和手段。公司持續(xù)提升能源管理和生產(chǎn)技術(shù)管理水平,助力瀘天化公司“綠色”轉(zhuǎn)型和“高質(zhì)量”發(fā)展,獲得持續(xù)盈利的動力,實(shí)現(xiàn) 2018 年至 2020 年凈利潤持續(xù)增長。最終,瀘天化成功保住了自己上市公司的地位,并于 2018 年 12 月28 日恢復(fù)上市,擺脫退市危機(jī)。

5.1.2 明顯提升了短期績效

根據(jù)第四部分瀘天化財(cái)務(wù)指標(biāo)分析中可看出,顯著上升的應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率透露出瀘天化去庫存去產(chǎn)能的能力增強(qiáng)、效益良好。營業(yè)收入增長率指標(biāo)直觀說明瀘天化未來業(yè)務(wù)大發(fā)展能力的提升方面卓有前景,但是凈利潤增長率和總資產(chǎn)增長率的反向變動又暗示著企業(yè)成長能力依然任重道遠(yuǎn)。大幅上漲的流動比率、速動比率和大幅下降的資產(chǎn)負(fù)債率、長期資本負(fù)債率表明瀘天化的破產(chǎn)重整降低企業(yè)高杠桿作用明顯。再結(jié)合股價(jià)變動分析瀘天化破產(chǎn)重整的市場效應(yīng)時(shí),發(fā)現(xiàn)破產(chǎn)重整能讓短期績效有明顯提升。

這是因?yàn)槠飘a(chǎn)重整具有精準(zhǔn)快的解決上市公司高額債務(wù)的能力,因而短期內(nèi)的績效反應(yīng)會更明顯。那么以時(shí)間點(diǎn)的財(cái)務(wù)數(shù)據(jù)衡量的重整后效果,例如應(yīng)收賬款周轉(zhuǎn)率的提升和資產(chǎn)負(fù)債率的下降,這種效果會非常顯著,而這種快速的方法自然也就會對以時(shí)間段的財(cái)務(wù)數(shù)據(jù)衡量成長能力、盈利能力等一些反映企業(yè)長期效應(yīng)的指標(biāo)具有一定的局限性。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")