中國制造業GVC分工地位及影響因素思考—基于RCEP成員視角

時間:2021-08-11 來源:51mbalunwen作者:vicky

本文主要通過測度 GVC 分工地位和參與程度兩個指標研究為基礎,并從占經濟總量最大的制造業角度出發,研究中國制造業 GVC 分工地位在成員國所處的位置。研究中國和其他成員國參與全球價值鏈分工現狀及其影響因素,有助于更好地建設亞洲區域價值鏈,簽署 RCEP 對于中國、日本和韓國而言,加速中國、日本和韓國勞動密集型制造業向東盟轉移,一定程度上能夠拉動東盟國內產業發展,制造業和服務業實現同向提升。

第 1 章 緒論

1.1 研究背景與意義

1.1.1 研究背景

經濟全球化仍然是當今世界經濟發展的主要趨勢,各國依據自身的資源稟賦和技術創新水平,只參與到產品生產的某幾個環節,全球產業鏈呈現出碎片化生產特點,世界各經濟體通過參與全球價值鏈分工形成一個完整的生產網絡。當前全球價值鏈正處于重組的關鍵階段,發展中國家產業傳統比較優勢被弱化,同時不斷受到來自發達國家貿易保護主義威脅,參與全球價值鏈分工面臨著多重阻礙,發展中國家普遍借助區域價值鏈合作為媒介,進而深度融入全球價值鏈生產。

1.1.2 研究意義

(1)理論意義

國內學者對中國制造業參與全球價值鏈分工主要集中于中國單獨參與全球鏈分工現狀分析、中國和其他國家制造業參與全球價值鏈對比分析、產業競爭性和互補性分析、國與國之間制造業合作等研究,對 RCEP 成員國制造業參與國際分工研究相對較少。本文以制造業為研究對象,豐富了 RCEP 成員國參與全球價值鏈分工研究。在對中國和其他成員國制造業參與全球價值鏈分工現狀分析基礎上,本文從內部因素和外部因素兩方面分析對制造業 GVC 分工地位的影響,內部因素選取了傳統貿易理論中的要素稟賦和技術創新水平,外部因素從政治和經濟兩方面分析,從而探索提升中國制造業在成員國中價值鏈核心地位的路徑。

(2)現實意義

在新冠肺炎疫情影響下,各成員國產業同時受到國內和國外兩個市場沖擊,現在中國國內企業雖然已經全面復工復產,但產品生產仍然面臨國際市場供應鏈大幅度中斷的風險。RCEP 簽訂意味著全球規模最大的自貿區將正式成立,RCEP將為中國制造業發展提供強有力的供應鏈支撐。在推進 RCEP 建設過程中,確定RCEP 成員國中價值鏈核心地位顯得尤為重要,通過研究中國制造業 GVC 分工地位及影響因素,明確中國制造業在 RCEP 成員國中所處的位置,分析影響中國制造業 GVC 分工地位的影響因素,有助于提升中國在 RCEP 成員國中價值鏈核心地位,為今后雙方經貿合作規避風險,促進 RCEP 進一步穩定發展。

......................

1.2 文獻綜述

1.2.1 中國制造業參與 GVC 分工研究

對于中國而言,在過去 40 多年間抓住了全球產業轉移的發展機遇,通過積極承接跨國公司生產外包環節,大規模生產以加工貿易為主的出口導向型經濟,主要以制造業生產為主。正是由于不斷承接發達國家勞動密集型產業使得國內產業長期處于中低端生產環節,想要提高制造業在全球價值鏈中的位置,就需要轉變國內產業生產結構,生產重心逐漸轉向技術密集型產業生產。Poon(2004)?17?認為制造業發展不能一直處于勞動密集型階段,需要不斷向資本和技術密集型制造業轉變,制造業升級過程需要不斷提高技術和資本投入。對于中國制造業參與全球價值鏈分工的研究,很多學者從中國出口增加值、中國參與全球價值鏈分工現狀、中國與其他國家制造業合作與競爭等方面展開相關研究。

第一,從中國出口增加值視角分析,為測度參與全球價值鏈分工奠定了基礎。鄧軍(2014)、佘群芝、賈凈雪(2015)認為中國出口國外增加值主要來源于發達國家和中國臺灣等地區,發達國家參與中國產業生產主要集中在高技術產業,而中國參與發達國家產業生產環節正好相反,中國在下游環節參與度遠超過上游參與度。董虹蔚、商琪(2017)認為中國出口結構得到明顯改善,國內出口增加值來源產業從之前低附加值產業為主,逐漸向高附加值產業轉變。在 2001 年以后,中國出口增加值呈現出較快的增長速度,增加值主要向發達國家流入較多,但流向其他經濟體的比重也在不斷提升(曹毅,2016)。

第二,從中國制造業 GVC 分工地位和參與程度分析,普遍認為中國制造業嵌入全球生產網絡的程度較深,但在國際分工中所處的位置較低,在全球價值鏈中處于低端鎖定和高端封鎖的環節(岑麗君,2015;劉琳,2015;張彥,2019)。溫懷玉、霍偉東(2018)認為中國的中間品出口主要依靠國外中間品出口拉動,處于生產的下游環節,但整體呈現出上升趨勢,需要不斷提高中國制造業產業的競爭力,進而帶動周邊地區的發展。中國整體制造業在 GVC 中所處的分工位置較低,在低技術和中低技術行業,中國 GVC 分工地位指數較高,而在中高技術和高技術制造業行業分工地位指數較低(程惠芳和劉睿伣,2018)。對于中國制造業細分行業參與國際分工的研究,鄧光耀、張忠杰(2018)認為與世界主要國家上游參與度平均值相比,中國上游參與度已經超過了大部分國家,主要集中在采礦業等行業,但整體 GVC 分工地位指數較低,美國正好相反。杜運蘇、蔣祖龍(2019)認為中國最終產品參與全球鏈程度較深,制造業成為中國參與國際分工的主要產業,從制造業細分行業分析,其中知識密集型制造業嵌入國際分工的程度較深。鄧光耀(2019)認為中國在紡織業和采礦業等行業出口增加值較大,中國在增加值貿易格局中地位逐漸提升,中國在產業鏈中的核心度也在不斷增加。

.......................

第 2 章 中國參與 GVC 分工現狀分析

2.1 全球價值鏈測算方法

基于傳統貿易總值統計口徑存在中間品重復計算等問題,一定程度上高估了各國的真實收益。本文采用 Koopman(2010)提出的價值鏈測度方法,通過計算各國在全球價值鏈中的分工地位指數和參與程度指數,直觀地比較各國在全球價值鏈中所處的位置,即該方法將一國的總出口增加值主要分為以下幾個部分,見表 1.1。

表 1.1 出口增加值分布表

本文將從增加值數據庫 TiV A(Trade in Vlaue-Added)選取相關數據展開研究,TiV A 數據庫也是目前學界認為比較權威的增加值數據庫,2018 年再次更新了數據庫,數據范圍擴展到 2005 年—2015 年,其中,東盟僅涉及 8 個國家數據,沒有老撾、緬甸相關貿易數據,基于兩國經濟總量較小,故在本文計算中忽略不計,本文將借鑒龐琴(2018)?63?和光大證券在 OECD-TiVA 數據庫對前后向參與度指標的選取,分析中國參與全球價值鏈分工現狀。

......................

2.2 中國和其他成員國參與 GVC 分工現狀比較分析

2.2.1 國家層面

(1)GVC 分工地位

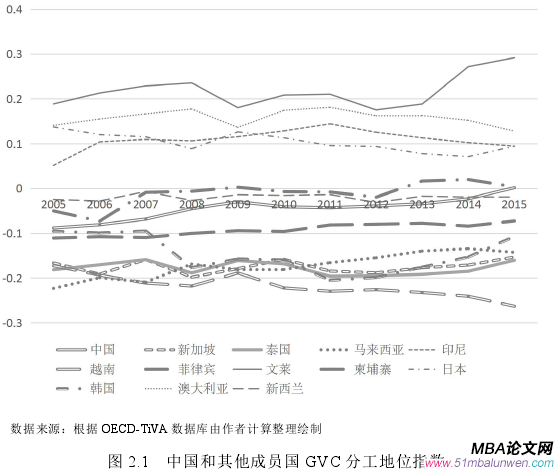

從 GVC 分工地位分析,由圖 2.1 可知,GVC 分工地位指數最高的是文萊,澳大利亞次之,印尼和日本分工地位指數也較高,這四個國家整體分工地位指數都為正值,分工地位指數整體最低的是越南。對于中國而言,分工地位指數低于日本,而整體高于韓國和大部分東盟國家,在 RCEP 成員國中處于中間位置。在2005—2014 年期間,中國分工地位指數均為負值,只有 2015 年指數超過 0,表明中國后向關聯度較大,但整體呈上升趨勢,在 GVC 分工中逐漸從低端產業向中高端產業邁進,對應的產業也從勞動密集型產業向資本和知識密集型產業轉變。中國整體 GVC 分工地位處于成員國中間位置,加工貿易出口推動了整體貿易出口額增長,出口的中間品大多數被進口國直接用于國內需求,而少數會再次出口,從而帶來的間接國內增加值較低,中國不斷降低對進口中間品的依賴,提高國內增加值比例,整體發展態勢良好。中國處于中國-東盟生產網絡的上游環節,東盟依賴進口中國的中間產品,在國內進行加工組裝從而滿足國內消費需求和再次出口,仍然以承接加工貿易為主,對上游環節依賴程度較強,從事的環節主要是低技術生產環節,來源于國外增加值比例更高。

對于東盟國家而言,文萊 GVC 分工地位指數最高,印尼次之,除了印尼和文萊分工地位指數為正值外,菲律賓分工地位指數逐漸由負值轉為正值,其他國家分工地位指數均小于 0。對于日本而言,從金融危機過后出現連續幾年短暫下降后,于 2015 年開始緩慢上升,GVC 分工地位指數較高且為正值,在價值鏈中處于上游環節,這與日本主要生產出口高技術產品有關。韓國分工地位指數較低,韓國在中日韓制造業競爭中處于劣勢,澳大利亞分工地位指數較高,變化范圍較小,指數始終維持在 0.1-0.2 之間,中國對澳大利亞進口僅次于日韓,主要進口產業為金屬、煤炭和紡織品等原材料,中國進口澳大利亞紡織品原材料在國內加工成初級產品,再向越南出口加工成服裝,從而銷往其他國家。新西蘭分工地位指數變化幅度較大,2005 年到 2007 年出現短暫穩定期,指數較低。

圖 2.1 中國和其他成員國 GVC 分工地位指數

.............................

第 3 章 制造業 GVC 分工地位影響因素分析...................................25

3.1 內部因素.........................................25

3.1.1 要素稟賦差異與制造業分工地位........................25

3.1.2 技術創新水平與制造業分工地位...............................26

第 4 章 制造業 GVC 分工地位影響因素實證分析..............................32

4.1 模型設定和數據說明................................32

4.1.1 模型設定........................................32

4.1.2 數據說明.................................32

第 5 章 提升中國制造業 GVC 分工地位的對策建議.............................................40

5.1 增加高端要素投入...............................40

5.2 加強技術創新力度.................................40

第 5 章 提升中國制造業 GVC 分工地位的對策建議

5.1 增加高端要素投入

從理論研究和實證檢驗結果可知,提高要素稟賦對提升中國制造業 GVC 分工地位存在顯著正向影響,國內主要集中于勞動密集型產業生產,這與長期形成的產業結構有關。

改善要素稟賦結構有助于提升制造業 GVC 分工地位,在要素稟賦方面,重點增加人力資本投入,集聚高端要素。人力資本投入越多,越有助于國內產業向知識密集型產業發展。一方面,加大人力資本投入,提高人才培養質量。社會要時刻關注接受高等教育的學生入學率和畢業率,學校和企業要加強對學術型和專業型人才全面培養,對重點產業領域設置配套產學研項目合作,提高整體科研能力與社會實踐能力,不斷鼓勵科研創新,同時對外加強政府、企業和高校交流與合作,聯合各成員國高校院所進行聯合培養,共享合作創新成果,同時加大對教育事業支持力度,努力提高教師團隊整體科研水平,加強學校相關配套資源建設,培養更多全面發展的綜合型人才。另一方面,對于一些發展相對落后地區要加大人才引進力度,中國國內中西部內陸地區和東北老工業基地面臨人才嚴重流失問題,過多的人才流向北上廣、長江三角洲和珠江三角洲等地區,因此要加大地方政府財政支持力度,健全所在地的人才服務市場,完善相關人才保障機制,多渠道、多方式吸引高素質人才走向中西部地區。

......................

結論與展望

1、結論

(1)中國制造業在全球價值鏈中所處的位置較低,但參與程度較高,國內勞動密集型制造業在全球生產網絡中處于中上游位置,而資本密集型和知識密集型制造業處于中下游位置,中國制造業在 RCEP 成員國中并沒有處于“絕對領先”位置。

中國 GVC 分工地位指數整體均高于東盟,而東盟 GVC 參與程度指數則高于中國,中國和東盟在價值鏈鏈中處于下游位置,日本、文萊、印尼和澳大利亞分工地位指數較高。中國相較于東盟而言,技術創新能力較強,但整體中國和東盟 GVC 分工地位指數較低,分工地位指數整體為負值,出口產業結構有高度的相似性和重合度,主要以紡織品和機電產品出口為主。中國勞動密集型制造業GVC 分工地位指數整體高于其他兩種類型制造業,更加突出了世界工廠的地位。中國制造業規模較大,但制造業大而不強的根本現狀并沒有得到有效改善,中國如何借助 RCEP 提供的平臺實現成員國之間互利共贏局面,對提升中國和其他成員國在國際分工中的地位具有重要意義。

(2)改善要素稟賦結構和提高技術創新水平有助于提升中國制造業 GVC分工地位,理論假設和實證結果相吻合。

要素稟賦作為經濟增長的基礎,是該國參與國際生產活動的必要條件,短期內優化要素投入結構能夠有效改善本國產業結構,從長期來看,最終實現價值鏈攀升必須依賴本國技術創新水平。要素稟賦通過影響國內物質資本和人力資本,加大人力資本投入,完善國內人才培養機制,增加高端要素投入量有助于提升中國制造業在國際生產網絡中的位置,而技術創新通過影響企業生產效率和比較優勢,要加強中國和其他成員國產業合作,發揮跨國公司技術外溢效應,提升中國制造業出口技術含量。

參考文獻(略)

第 1 章 緒論

1.1 研究背景與意義

1.1.1 研究背景

經濟全球化仍然是當今世界經濟發展的主要趨勢,各國依據自身的資源稟賦和技術創新水平,只參與到產品生產的某幾個環節,全球產業鏈呈現出碎片化生產特點,世界各經濟體通過參與全球價值鏈分工形成一個完整的生產網絡。當前全球價值鏈正處于重組的關鍵階段,發展中國家產業傳統比較優勢被弱化,同時不斷受到來自發達國家貿易保護主義威脅,參與全球價值鏈分工面臨著多重阻礙,發展中國家普遍借助區域價值鏈合作為媒介,進而深度融入全球價值鏈生產。

1.1.2 研究意義

(1)理論意義

國內學者對中國制造業參與全球價值鏈分工主要集中于中國單獨參與全球鏈分工現狀分析、中國和其他國家制造業參與全球價值鏈對比分析、產業競爭性和互補性分析、國與國之間制造業合作等研究,對 RCEP 成員國制造業參與國際分工研究相對較少。本文以制造業為研究對象,豐富了 RCEP 成員國參與全球價值鏈分工研究。在對中國和其他成員國制造業參與全球價值鏈分工現狀分析基礎上,本文從內部因素和外部因素兩方面分析對制造業 GVC 分工地位的影響,內部因素選取了傳統貿易理論中的要素稟賦和技術創新水平,外部因素從政治和經濟兩方面分析,從而探索提升中國制造業在成員國中價值鏈核心地位的路徑。

(2)現實意義

在新冠肺炎疫情影響下,各成員國產業同時受到國內和國外兩個市場沖擊,現在中國國內企業雖然已經全面復工復產,但產品生產仍然面臨國際市場供應鏈大幅度中斷的風險。RCEP 簽訂意味著全球規模最大的自貿區將正式成立,RCEP將為中國制造業發展提供強有力的供應鏈支撐。在推進 RCEP 建設過程中,確定RCEP 成員國中價值鏈核心地位顯得尤為重要,通過研究中國制造業 GVC 分工地位及影響因素,明確中國制造業在 RCEP 成員國中所處的位置,分析影響中國制造業 GVC 分工地位的影響因素,有助于提升中國在 RCEP 成員國中價值鏈核心地位,為今后雙方經貿合作規避風險,促進 RCEP 進一步穩定發展。

......................

1.2 文獻綜述

1.2.1 中國制造業參與 GVC 分工研究

對于中國而言,在過去 40 多年間抓住了全球產業轉移的發展機遇,通過積極承接跨國公司生產外包環節,大規模生產以加工貿易為主的出口導向型經濟,主要以制造業生產為主。正是由于不斷承接發達國家勞動密集型產業使得國內產業長期處于中低端生產環節,想要提高制造業在全球價值鏈中的位置,就需要轉變國內產業生產結構,生產重心逐漸轉向技術密集型產業生產。Poon(2004)?17?認為制造業發展不能一直處于勞動密集型階段,需要不斷向資本和技術密集型制造業轉變,制造業升級過程需要不斷提高技術和資本投入。對于中國制造業參與全球價值鏈分工的研究,很多學者從中國出口增加值、中國參與全球價值鏈分工現狀、中國與其他國家制造業合作與競爭等方面展開相關研究。

第一,從中國出口增加值視角分析,為測度參與全球價值鏈分工奠定了基礎。鄧軍(2014)、佘群芝、賈凈雪(2015)認為中國出口國外增加值主要來源于發達國家和中國臺灣等地區,發達國家參與中國產業生產主要集中在高技術產業,而中國參與發達國家產業生產環節正好相反,中國在下游環節參與度遠超過上游參與度。董虹蔚、商琪(2017)認為中國出口結構得到明顯改善,國內出口增加值來源產業從之前低附加值產業為主,逐漸向高附加值產業轉變。在 2001 年以后,中國出口增加值呈現出較快的增長速度,增加值主要向發達國家流入較多,但流向其他經濟體的比重也在不斷提升(曹毅,2016)。

第二,從中國制造業 GVC 分工地位和參與程度分析,普遍認為中國制造業嵌入全球生產網絡的程度較深,但在國際分工中所處的位置較低,在全球價值鏈中處于低端鎖定和高端封鎖的環節(岑麗君,2015;劉琳,2015;張彥,2019)。溫懷玉、霍偉東(2018)認為中國的中間品出口主要依靠國外中間品出口拉動,處于生產的下游環節,但整體呈現出上升趨勢,需要不斷提高中國制造業產業的競爭力,進而帶動周邊地區的發展。中國整體制造業在 GVC 中所處的分工位置較低,在低技術和中低技術行業,中國 GVC 分工地位指數較高,而在中高技術和高技術制造業行業分工地位指數較低(程惠芳和劉睿伣,2018)。對于中國制造業細分行業參與國際分工的研究,鄧光耀、張忠杰(2018)認為與世界主要國家上游參與度平均值相比,中國上游參與度已經超過了大部分國家,主要集中在采礦業等行業,但整體 GVC 分工地位指數較低,美國正好相反。杜運蘇、蔣祖龍(2019)認為中國最終產品參與全球鏈程度較深,制造業成為中國參與國際分工的主要產業,從制造業細分行業分析,其中知識密集型制造業嵌入國際分工的程度較深。鄧光耀(2019)認為中國在紡織業和采礦業等行業出口增加值較大,中國在增加值貿易格局中地位逐漸提升,中國在產業鏈中的核心度也在不斷增加。

.......................

第 2 章 中國參與 GVC 分工現狀分析

2.1 全球價值鏈測算方法

基于傳統貿易總值統計口徑存在中間品重復計算等問題,一定程度上高估了各國的真實收益。本文采用 Koopman(2010)提出的價值鏈測度方法,通過計算各國在全球價值鏈中的分工地位指數和參與程度指數,直觀地比較各國在全球價值鏈中所處的位置,即該方法將一國的總出口增加值主要分為以下幾個部分,見表 1.1。

表 1.1 出口增加值分布表

......................

2.2 中國和其他成員國參與 GVC 分工現狀比較分析

2.2.1 國家層面

(1)GVC 分工地位

從 GVC 分工地位分析,由圖 2.1 可知,GVC 分工地位指數最高的是文萊,澳大利亞次之,印尼和日本分工地位指數也較高,這四個國家整體分工地位指數都為正值,分工地位指數整體最低的是越南。對于中國而言,分工地位指數低于日本,而整體高于韓國和大部分東盟國家,在 RCEP 成員國中處于中間位置。在2005—2014 年期間,中國分工地位指數均為負值,只有 2015 年指數超過 0,表明中國后向關聯度較大,但整體呈上升趨勢,在 GVC 分工中逐漸從低端產業向中高端產業邁進,對應的產業也從勞動密集型產業向資本和知識密集型產業轉變。中國整體 GVC 分工地位處于成員國中間位置,加工貿易出口推動了整體貿易出口額增長,出口的中間品大多數被進口國直接用于國內需求,而少數會再次出口,從而帶來的間接國內增加值較低,中國不斷降低對進口中間品的依賴,提高國內增加值比例,整體發展態勢良好。中國處于中國-東盟生產網絡的上游環節,東盟依賴進口中國的中間產品,在國內進行加工組裝從而滿足國內消費需求和再次出口,仍然以承接加工貿易為主,對上游環節依賴程度較強,從事的環節主要是低技術生產環節,來源于國外增加值比例更高。

對于東盟國家而言,文萊 GVC 分工地位指數最高,印尼次之,除了印尼和文萊分工地位指數為正值外,菲律賓分工地位指數逐漸由負值轉為正值,其他國家分工地位指數均小于 0。對于日本而言,從金融危機過后出現連續幾年短暫下降后,于 2015 年開始緩慢上升,GVC 分工地位指數較高且為正值,在價值鏈中處于上游環節,這與日本主要生產出口高技術產品有關。韓國分工地位指數較低,韓國在中日韓制造業競爭中處于劣勢,澳大利亞分工地位指數較高,變化范圍較小,指數始終維持在 0.1-0.2 之間,中國對澳大利亞進口僅次于日韓,主要進口產業為金屬、煤炭和紡織品等原材料,中國進口澳大利亞紡織品原材料在國內加工成初級產品,再向越南出口加工成服裝,從而銷往其他國家。新西蘭分工地位指數變化幅度較大,2005 年到 2007 年出現短暫穩定期,指數較低。

圖 2.1 中國和其他成員國 GVC 分工地位指數

第 3 章 制造業 GVC 分工地位影響因素分析...................................25

3.1 內部因素.........................................25

3.1.1 要素稟賦差異與制造業分工地位........................25

3.1.2 技術創新水平與制造業分工地位...............................26

第 4 章 制造業 GVC 分工地位影響因素實證分析..............................32

4.1 模型設定和數據說明................................32

4.1.1 模型設定........................................32

4.1.2 數據說明.................................32

第 5 章 提升中國制造業 GVC 分工地位的對策建議.............................................40

5.1 增加高端要素投入...............................40

5.2 加強技術創新力度.................................40

第 5 章 提升中國制造業 GVC 分工地位的對策建議

5.1 增加高端要素投入

從理論研究和實證檢驗結果可知,提高要素稟賦對提升中國制造業 GVC 分工地位存在顯著正向影響,國內主要集中于勞動密集型產業生產,這與長期形成的產業結構有關。

改善要素稟賦結構有助于提升制造業 GVC 分工地位,在要素稟賦方面,重點增加人力資本投入,集聚高端要素。人力資本投入越多,越有助于國內產業向知識密集型產業發展。一方面,加大人力資本投入,提高人才培養質量。社會要時刻關注接受高等教育的學生入學率和畢業率,學校和企業要加強對學術型和專業型人才全面培養,對重點產業領域設置配套產學研項目合作,提高整體科研能力與社會實踐能力,不斷鼓勵科研創新,同時對外加強政府、企業和高校交流與合作,聯合各成員國高校院所進行聯合培養,共享合作創新成果,同時加大對教育事業支持力度,努力提高教師團隊整體科研水平,加強學校相關配套資源建設,培養更多全面發展的綜合型人才。另一方面,對于一些發展相對落后地區要加大人才引進力度,中國國內中西部內陸地區和東北老工業基地面臨人才嚴重流失問題,過多的人才流向北上廣、長江三角洲和珠江三角洲等地區,因此要加大地方政府財政支持力度,健全所在地的人才服務市場,完善相關人才保障機制,多渠道、多方式吸引高素質人才走向中西部地區。

......................

結論與展望

1、結論

(1)中國制造業在全球價值鏈中所處的位置較低,但參與程度較高,國內勞動密集型制造業在全球生產網絡中處于中上游位置,而資本密集型和知識密集型制造業處于中下游位置,中國制造業在 RCEP 成員國中并沒有處于“絕對領先”位置。

中國 GVC 分工地位指數整體均高于東盟,而東盟 GVC 參與程度指數則高于中國,中國和東盟在價值鏈鏈中處于下游位置,日本、文萊、印尼和澳大利亞分工地位指數較高。中國相較于東盟而言,技術創新能力較強,但整體中國和東盟 GVC 分工地位指數較低,分工地位指數整體為負值,出口產業結構有高度的相似性和重合度,主要以紡織品和機電產品出口為主。中國勞動密集型制造業GVC 分工地位指數整體高于其他兩種類型制造業,更加突出了世界工廠的地位。中國制造業規模較大,但制造業大而不強的根本現狀并沒有得到有效改善,中國如何借助 RCEP 提供的平臺實現成員國之間互利共贏局面,對提升中國和其他成員國在國際分工中的地位具有重要意義。

(2)改善要素稟賦結構和提高技術創新水平有助于提升中國制造業 GVC分工地位,理論假設和實證結果相吻合。

要素稟賦作為經濟增長的基礎,是該國參與國際生產活動的必要條件,短期內優化要素投入結構能夠有效改善本國產業結構,從長期來看,最終實現價值鏈攀升必須依賴本國技術創新水平。要素稟賦通過影響國內物質資本和人力資本,加大人力資本投入,完善國內人才培養機制,增加高端要素投入量有助于提升中國制造業在國際生產網絡中的位置,而技術創新通過影響企業生產效率和比較優勢,要加強中國和其他成員國產業合作,發揮跨國公司技術外溢效應,提升中國制造業出口技術含量。

參考文獻(略)

相關閱讀

- 中國對“一帶一路”國家紡織服裝出口效率探討2021-10-31