視源股份公司財(cái)務(wù)戰(zhàn)略優(yōu)化研究

時(shí)間:2021-08-11 來源:51mbalunwen作者:vicky

筆者結(jié)合財(cái)務(wù)戰(zhàn)略矩陣分析結(jié)果可知,視源股份公司在資金短缺時(shí)并未及時(shí)增加外部籌資、減少收益分配,2016—2018 年資金剩余也未對(duì)剩余資金進(jìn)行有效利用,因此視源股份公司的財(cái)務(wù)戰(zhàn)略存在一些問題:第一,籌資戰(zhàn)略偏保守,不匹配企業(yè)總體發(fā)展需求。公司的資金來源基本都是是內(nèi)源性的,而且在 2016 年—2018 年公司資金短缺時(shí)公司并沒有加大融資力度為公司發(fā)展提供支撐,這與公司擴(kuò)張型發(fā)展的總體戰(zhàn)略不匹配。

第一章 緒論

第一節(jié) 研究背景和意義

一、研究背景

現(xiàn)今世界人們正處于一個(gè)最迅速、最深刻的變革歷史階段。隨著信息技術(shù)等高新技術(shù)的快速發(fā)展,各個(gè)國(guó)家之間以信息技術(shù)和信息產(chǎn)業(yè)發(fā)展水平為比較對(duì)象的綜合國(guó)力競(jìng)爭(zhēng)日趨激烈。信息技術(shù)的發(fā)展運(yùn)用對(duì)經(jīng)濟(jì)發(fā)展和社會(huì)進(jìn)步的深刻影響,引起了各個(gè)國(guó)家的廣泛關(guān)注。

在數(shù)字經(jīng)濟(jì)的發(fā)展過程中,由于變化的消費(fèi)者需求和層出不窮的競(jìng)爭(zhēng)對(duì)手增長(zhǎng),產(chǎn)品和服務(wù)的更新周期越來越快。企業(yè)需要對(duì)市場(chǎng)的變化做出最迅速的響應(yīng),盡快制定和實(shí)施新戰(zhàn)略,以最快的速度整合企業(yè)戰(zhàn)略。

隨著數(shù)字化技術(shù)的發(fā)展,企業(yè)如今收集和分析不同客戶的數(shù)據(jù)和需求僅需要付出極低的成本,并通過靈活的生產(chǎn)系統(tǒng)分別進(jìn)行定制。定制使每個(gè)客戶都能享受到真正切合自身需求的產(chǎn)品和服務(wù),但這需要企業(yè)具有較敏捷的響應(yīng)能力。

在家電、個(gè)人電腦和移動(dòng)終端引領(lǐng)的多輪創(chuàng)新之后,全球電子產(chǎn)業(yè)即將迎來智能硬件的新時(shí)代。中國(guó)的產(chǎn)業(yè)鏈和技術(shù)創(chuàng)新環(huán)境正在逐步完善,中國(guó)正在成為新時(shí)代的創(chuàng)新中心。近年來,中國(guó)電子科技企業(yè)發(fā)展迅速,最初只是依靠廉價(jià)勞動(dòng)力獲得成本優(yōu)勢(shì),經(jīng)過不斷發(fā)展,在人才技術(shù)、發(fā)展資金、產(chǎn)品供應(yīng)鏈等方面都得到了積累,成為了全球領(lǐng)先企業(yè),已形成全產(chǎn)業(yè)鏈的全面優(yōu)勢(shì)。在智能手機(jī)等智能終端產(chǎn)品方面,中國(guó)的產(chǎn)業(yè)鏈結(jié)構(gòu)已經(jīng)十分完善。

但是如今的中國(guó)電子科技行業(yè)仍面臨著一系列挑戰(zhàn)。國(guó)內(nèi)的電子制造企業(yè)仍受制于核心技術(shù)、原器件、原材料、裝備等薄弱環(huán)節(jié)的影響,導(dǎo)致商品附加值較低,行業(yè)利潤(rùn)得不到提高。新興領(lǐng)域呈現(xiàn)爆發(fā)式增長(zhǎng)的趨勢(shì),傳統(tǒng)個(gè)人電腦的業(yè)務(wù)范圍進(jìn)一步萎縮,智能終端市場(chǎng)的發(fā)展速度逐漸放緩。云計(jì)算、物聯(lián)網(wǎng)和大數(shù)據(jù)成為新熱點(diǎn),開始爆發(fā)增長(zhǎng)。面對(duì)新產(chǎn)業(yè)的全面爆發(fā)式增長(zhǎng),傳統(tǒng)電子產(chǎn)業(yè)的競(jìng)爭(zhēng)壓力在不斷增加。此外,隨著我國(guó)電子行業(yè)企業(yè)的不斷發(fā)展,國(guó)內(nèi)外的同行業(yè)企業(yè)都在加大研發(fā)投入,讓競(jìng)爭(zhēng)壓力進(jìn)一步增加,許多企業(yè)在面臨巨大的競(jìng)爭(zhēng)壓力下面臨被淘汰的危機(jī)。

..........................

第二節(jié) 文獻(xiàn)綜述

一、國(guó)外文獻(xiàn)

James E.Walter(1990)認(rèn)為應(yīng)該以股東利益為中心制定目標(biāo)財(cái)務(wù)戰(zhàn)略,圍繞企業(yè)的經(jīng)營(yíng)活動(dòng)、財(cái)務(wù)管理、股利分配等內(nèi)容而展開的綜合性策略。G PJakhotiya(1990)認(rèn)為為了讓企業(yè)能夠長(zhǎng)期的獲得成功,企業(yè)應(yīng)該從經(jīng)營(yíng)管理等方面制定長(zhǎng)期的策略規(guī)劃。

Jeffrey S.Harrison&Caron H.St.John(1998)在之前的基礎(chǔ)上對(duì)財(cái)務(wù)戰(zhàn)略有了更深刻的認(rèn)識(shí),他們認(rèn)為財(cái)務(wù)戰(zhàn)略是企業(yè)整體戰(zhàn)略的一部分,應(yīng)該為整體戰(zhàn)略服務(wù),進(jìn)行融資、投資、分配計(jì)劃并制定財(cái)務(wù)相關(guān)制度。Tayonr(1999)認(rèn)為財(cái)務(wù)戰(zhàn)略應(yīng)當(dāng)包括以下幾種內(nèi)容:償債能力、風(fēng)險(xiǎn)管理、投資管理、長(zhǎng)期規(guī)劃及財(cái)務(wù)規(guī)劃等。Pedro Martins(2017)著重關(guān)注了財(cái)務(wù)戰(zhàn)略中的籌資戰(zhàn)略,他認(rèn)為籌資產(chǎn)略一方面有助于推進(jìn)企業(yè)投資項(xiàng)目的進(jìn)行,另一方面也能增加企業(yè)的現(xiàn)金流,但是要注意籌資的適量性。

斯特恩•斯圖爾特咨詢公司(1993)使用經(jīng)濟(jì)增加值來對(duì)企業(yè)的經(jīng)營(yíng)成果進(jìn)行分析評(píng)價(jià)。這項(xiàng)指標(biāo)表示的是除去資本成本后的稅后凈營(yíng)業(yè)利潤(rùn),是真正的經(jīng)濟(jì)利潤(rùn)。Vishwanath(2010)戈德瑞公司的價(jià)值管理中運(yùn)用了經(jīng)濟(jì)附加值這一指標(biāo),取得了良好的效果,能夠更好的衡量企業(yè)的業(yè)績(jī)。 Shamansuri&Shahraji(2013)分析了財(cái)務(wù)戰(zhàn)略矩陣的相關(guān)理論,對(duì)戰(zhàn)略矩陣模型圖中每個(gè)象限所代表的企業(yè)狀態(tài)進(jìn)行分析并提出了相應(yīng)的應(yīng)對(duì)措施。

Qin Liu(2018)針對(duì)城市生活垃圾處理企業(yè)的財(cái)務(wù)戰(zhàn)略指導(dǎo)不足的問題,采取博弈模型分析,為企業(yè)的財(cái)務(wù)戰(zhàn)略提出了可行的優(yōu)化建議。Carlo Lanzolla(2019)將一種基于金融的智能算法運(yùn)用于預(yù)測(cè)中小型企業(yè)的財(cái)務(wù)狀況,以便于中小型企業(yè)能夠即時(shí)制定財(cái)務(wù)戰(zhàn)略。Xuanyu Liu(2019)在財(cái)務(wù)管理戰(zhàn)略中融入了精細(xì)化管理的思想,用以提高財(cái)務(wù)管理質(zhì)量,提高企業(yè)對(duì)改革的適應(yīng)性。

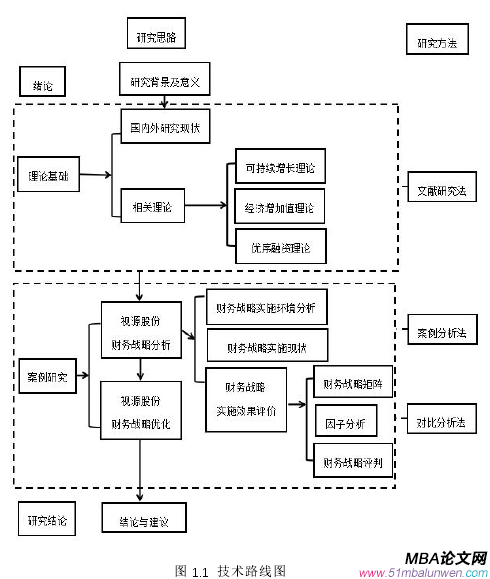

圖 1.1 技術(shù)路線圖

............................

第二章 概念界定、相關(guān)理論和分析方法

第一節(jié) 概念界定和相關(guān)理論

一、財(cái)務(wù)戰(zhàn)略基本概念

財(cái)務(wù)戰(zhàn)略是企業(yè)為了自身的長(zhǎng)期發(fā)展,根據(jù)自身總體發(fā)展戰(zhàn)略的需求,再結(jié)合內(nèi)部和外部的環(huán)境變化趨勢(shì),對(duì)企業(yè)未來財(cái)務(wù)活動(dòng)做出具有長(zhǎng)遠(yuǎn)性和全局性的規(guī)劃。

二、財(cái)務(wù)戰(zhàn)略和總體戰(zhàn)略的關(guān)系

財(cái)務(wù)戰(zhàn)略時(shí)公司總體戰(zhàn)略的組成成分之一,主要關(guān)注的是從長(zhǎng)期和全局性的視角來看,企業(yè)資金使用管理以及財(cái)務(wù)方面的問題。企業(yè)選擇何種財(cái)務(wù)戰(zhàn)略,直接影響其資源配置方式,對(duì)企業(yè)的財(cái)務(wù)活動(dòng)產(chǎn)生影響。一方面來看,財(cái)務(wù)戰(zhàn)略是對(duì)總體戰(zhàn)略實(shí)施的有力支持,另一方面看,只有制定了正確的總體戰(zhàn)略,才能有可行的財(cái)務(wù)戰(zhàn)略。

一、公司戰(zhàn)略和財(cái)務(wù)戰(zhàn)略是整體和部分的關(guān)系

財(cái)務(wù)戰(zhàn)略是企業(yè)總體戰(zhàn)略中的一項(xiàng)職能戰(zhàn)略。企業(yè)總體戰(zhàn)略是站在企業(yè)整體角度上制定的使命、愿景和目標(biāo),是公司的總體發(fā)展計(jì)劃。財(cái)務(wù)戰(zhàn)略則是投資戰(zhàn)略、籌資戰(zhàn)略、營(yíng)運(yùn)戰(zhàn)略和收益分配戰(zhàn)略,是企業(yè)的一種職能戰(zhàn)略,屬于公司戰(zhàn)略的一部分。

二、財(cái)務(wù)戰(zhàn)略和公司戰(zhàn)略是相輔相成的關(guān)系

(一)公司戰(zhàn)略對(duì)財(cái)務(wù)戰(zhàn)略的指導(dǎo)作用

企業(yè)的總體戰(zhàn)略的實(shí)施需要各類資金支持,都是財(cái)務(wù)戰(zhàn)略應(yīng)該關(guān)注和配合的內(nèi)容。財(cái)務(wù)戰(zhàn)略應(yīng)該從財(cái)務(wù)視角應(yīng)對(duì)內(nèi)外部環(huán)境變化,及時(shí)調(diào)整優(yōu)化資源的籌措和配置,對(duì)企業(yè)資金做出總體長(zhǎng)遠(yuǎn)的規(guī)劃,服務(wù)于企業(yè)整體戰(zhàn)略。

(二)財(cái)務(wù)戰(zhàn)略對(duì)公司戰(zhàn)略的支持作用

資本是企業(yè)生存發(fā)展最重要的因素之一,是企業(yè)維系生存的命脈,而財(cái)務(wù)戰(zhàn)略就是關(guān)于資本籌措、投資、資本營(yíng)運(yùn)和收益分配的戰(zhàn)略,所以財(cái)務(wù)戰(zhàn)略在企業(yè)的總體戰(zhàn)略中地位舉足輕重,是企業(yè)實(shí)現(xiàn)總體戰(zhàn)略的有力支持。

.............................

第二節(jié) 分析方法

一、SWOT 分析

SWOT 分析是將外部環(huán)境的機(jī)會(huì)和威脅以及內(nèi)部環(huán)境的優(yōu)勢(shì)和劣勢(shì)分別列舉出來,然后把各種因素相互匹配得出結(jié)論的分析方法。

這種分析方法可以被應(yīng)用于對(duì)研究對(duì)象的內(nèi)外部環(huán)境進(jìn)行分析研究,用以制定相匹配的發(fā)展戰(zhàn)略或?qū)Σ哂?jì)劃等等。

圖 2.1 SWOT 分析矩陣

本文運(yùn)用 SWOT 分析矩陣來分析視源股份公司的內(nèi)外部環(huán)境,然后結(jié)合企業(yè)的行為來確定公司的總體發(fā)展戰(zhàn)略,因此來判斷企業(yè)財(cái)務(wù)戰(zhàn)略是否和總體戰(zhàn)略相匹配。

.......................

第三章 視源股份公司簡(jiǎn)介及財(cái)務(wù)戰(zhàn)略環(huán)境分析................................14

第一節(jié) 視源股份公司簡(jiǎn)介................................ 14

一、財(cái)務(wù)現(xiàn)狀.....................................................14

二、公司治理..............................................16

第四章 視源股份公司財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀............................. 26

第一節(jié) 籌資戰(zhàn)略現(xiàn)狀分析................. 26

一、籌資方式和籌資規(guī)模....................26

二、籌資風(fēng)險(xiǎn).....................................29

第五章 視源股份公司財(cái)務(wù)戰(zhàn)略實(shí)施效果評(píng)價(jià)....................................38

第一節(jié) 基于財(cái)務(wù)戰(zhàn)略矩陣的財(cái)務(wù)戰(zhàn)略實(shí)施效果分析...................... 38

一、企業(yè)價(jià)值增長(zhǎng)分析......................................38

二、企業(yè)現(xiàn)金余缺分析..............................41

第六章 視源股份公司財(cái)務(wù)戰(zhàn)略優(yōu)化方案設(shè)計(jì)

第一節(jié) 籌資戰(zhàn)略優(yōu)化

一、增加債務(wù)融資規(guī)模應(yīng)對(duì)企業(yè)資金短缺

視源股份公司的籌資方式主要是商業(yè)信用融資、內(nèi)部融資和股權(quán)融資。這種穩(wěn)健的籌資方式和成長(zhǎng)階段企業(yè)資金短缺的情況不相匹配,因此可以考慮增加債務(wù)融資規(guī)模。以下四點(diǎn)是增加債務(wù)融資的可行性原因:

第一,視源股份公司 2019 年的流動(dòng)比率達(dá) 1.9,現(xiàn)金比率 0.67,短期償債能力足夠,2019 年發(fā)行 7.7 億元可轉(zhuǎn)債之后資產(chǎn)負(fù)債率仍能達(dá)到 50%,截至2020 年 8 月 28 日收市,視源股份可轉(zhuǎn)換債券僅有 10152 張未轉(zhuǎn)股,根據(jù)公司《募集說明書》中有條件贖回條款的約定,視源股份公司贖回全部未轉(zhuǎn)股的“視源轉(zhuǎn)債”,企業(yè)債務(wù)水平將有所降低。綜上所述,不論短期負(fù)債還是長(zhǎng)期負(fù)債視源股份公司都能夠承擔(dān)。

第二,視源股份公司的財(cái)務(wù)杠桿系數(shù)很低,最高 2017 年也僅為 1.0037,這說明視源股份的財(cái)務(wù)風(fēng)險(xiǎn)低,適當(dāng)加大企業(yè)的財(cái)務(wù)杠桿,一方面可以用于投資增加收益,另一方面通過借債可以增加稅盾效應(yīng),減少稅收。

第三,負(fù)債有利于保持視源股份的股權(quán)不被稀釋,避免控制權(quán)被稀釋讓現(xiàn)有股東對(duì)企業(yè)的控制力減弱,這并不利于視源股份的穩(wěn)定運(yùn)營(yíng)。

第四,國(guó)家正在逐步推進(jìn)要素資源的高效配置,降低實(shí)體經(jīng)濟(jì)融資成本。“信易貸”的融資模式將被加大力推廣,公司可以通過信用融資取得經(jīng)營(yíng)所需融資,同時(shí)貸款抵押物的范圍也逐步放大,通過抵押貸款也會(huì)變得更容易。

....................

第七章 結(jié)論與展望

第一節(jié) 研究結(jié)論和經(jīng)驗(yàn)總結(jié)

一、研究結(jié)論

本文以視源股份公司為研究對(duì)象,通過財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀分析可以得知視源股份公司注重技術(shù)開發(fā)和創(chuàng)新,在橫向一體化的同時(shí)尋求多元化發(fā)展,因此公司的總體戰(zhàn)略為擴(kuò)張型發(fā)展戰(zhàn)略。

但是從對(duì)其財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀分析的結(jié)果來看,視源股份公司籌資基本沒有外部籌資,2019 年發(fā)債也是可轉(zhuǎn)債,預(yù)計(jì)大部分都會(huì)轉(zhuǎn)為公司股票;公司的投資除對(duì)產(chǎn)業(yè)研發(fā)基地的投資規(guī)模較大以外,對(duì)研發(fā)投入也很大,但是轉(zhuǎn)化為無形資產(chǎn)增長(zhǎng)的并不多;視源股份的股利分配率穩(wěn)定在兩成左右,基本沒有太大變化。因此視源股份公司財(cái)務(wù)戰(zhàn)略為穩(wěn)增型財(cái)務(wù)戰(zhàn)略,和總體發(fā)展戰(zhàn)略并不完全匹配。

結(jié)合財(cái)務(wù)戰(zhàn)略矩陣分析結(jié)果可知,視源股份公司在資金短缺時(shí)并未及時(shí)增加外部籌資、減少收益分配,2016—2018 年資金剩余也未對(duì)剩余資金進(jìn)行有效利用,因此視源股份公司的財(cái)務(wù)戰(zhàn)略存在一些問題:

第一,籌資戰(zhàn)略偏保守,不匹配企業(yè)總體發(fā)展需求。公司的資金來源基本都是是內(nèi)源性的,而且在 2016 年—2018 年公司資金短缺時(shí)公司并沒有加大融資力度為公司發(fā)展提供支撐,這與公司擴(kuò)張型發(fā)展的總體戰(zhàn)略不匹配。

第二,商業(yè)信用融資比重高,隱藏風(fēng)險(xiǎn)大。視源股份公司有大量的商業(yè)信用融資,這種融資周期短且非常分散,不能夠長(zhǎng)期的集中的投入到某項(xiàng)投資中去,而且視源股份公司的供貨商和客戶并不集中,管理商業(yè)信用融資的難度也較大,存在風(fēng)險(xiǎn)較大。

第三,對(duì)外投資力度不足,投資戰(zhàn)略偏保守。視源股份為實(shí)現(xiàn)多元化發(fā)展,收購(gòu)了上海仙視和西安青松,但是投資相對(duì)規(guī)模較小,未能對(duì)企業(yè)的多元化發(fā)展做出明顯貢獻(xiàn)。

參考文獻(xiàn)(略)

第一章 緒論

第一節(jié) 研究背景和意義

一、研究背景

現(xiàn)今世界人們正處于一個(gè)最迅速、最深刻的變革歷史階段。隨著信息技術(shù)等高新技術(shù)的快速發(fā)展,各個(gè)國(guó)家之間以信息技術(shù)和信息產(chǎn)業(yè)發(fā)展水平為比較對(duì)象的綜合國(guó)力競(jìng)爭(zhēng)日趨激烈。信息技術(shù)的發(fā)展運(yùn)用對(duì)經(jīng)濟(jì)發(fā)展和社會(huì)進(jìn)步的深刻影響,引起了各個(gè)國(guó)家的廣泛關(guān)注。

在數(shù)字經(jīng)濟(jì)的發(fā)展過程中,由于變化的消費(fèi)者需求和層出不窮的競(jìng)爭(zhēng)對(duì)手增長(zhǎng),產(chǎn)品和服務(wù)的更新周期越來越快。企業(yè)需要對(duì)市場(chǎng)的變化做出最迅速的響應(yīng),盡快制定和實(shí)施新戰(zhàn)略,以最快的速度整合企業(yè)戰(zhàn)略。

隨著數(shù)字化技術(shù)的發(fā)展,企業(yè)如今收集和分析不同客戶的數(shù)據(jù)和需求僅需要付出極低的成本,并通過靈活的生產(chǎn)系統(tǒng)分別進(jìn)行定制。定制使每個(gè)客戶都能享受到真正切合自身需求的產(chǎn)品和服務(wù),但這需要企業(yè)具有較敏捷的響應(yīng)能力。

在家電、個(gè)人電腦和移動(dòng)終端引領(lǐng)的多輪創(chuàng)新之后,全球電子產(chǎn)業(yè)即將迎來智能硬件的新時(shí)代。中國(guó)的產(chǎn)業(yè)鏈和技術(shù)創(chuàng)新環(huán)境正在逐步完善,中國(guó)正在成為新時(shí)代的創(chuàng)新中心。近年來,中國(guó)電子科技企業(yè)發(fā)展迅速,最初只是依靠廉價(jià)勞動(dòng)力獲得成本優(yōu)勢(shì),經(jīng)過不斷發(fā)展,在人才技術(shù)、發(fā)展資金、產(chǎn)品供應(yīng)鏈等方面都得到了積累,成為了全球領(lǐng)先企業(yè),已形成全產(chǎn)業(yè)鏈的全面優(yōu)勢(shì)。在智能手機(jī)等智能終端產(chǎn)品方面,中國(guó)的產(chǎn)業(yè)鏈結(jié)構(gòu)已經(jīng)十分完善。

但是如今的中國(guó)電子科技行業(yè)仍面臨著一系列挑戰(zhàn)。國(guó)內(nèi)的電子制造企業(yè)仍受制于核心技術(shù)、原器件、原材料、裝備等薄弱環(huán)節(jié)的影響,導(dǎo)致商品附加值較低,行業(yè)利潤(rùn)得不到提高。新興領(lǐng)域呈現(xiàn)爆發(fā)式增長(zhǎng)的趨勢(shì),傳統(tǒng)個(gè)人電腦的業(yè)務(wù)范圍進(jìn)一步萎縮,智能終端市場(chǎng)的發(fā)展速度逐漸放緩。云計(jì)算、物聯(lián)網(wǎng)和大數(shù)據(jù)成為新熱點(diǎn),開始爆發(fā)增長(zhǎng)。面對(duì)新產(chǎn)業(yè)的全面爆發(fā)式增長(zhǎng),傳統(tǒng)電子產(chǎn)業(yè)的競(jìng)爭(zhēng)壓力在不斷增加。此外,隨著我國(guó)電子行業(yè)企業(yè)的不斷發(fā)展,國(guó)內(nèi)外的同行業(yè)企業(yè)都在加大研發(fā)投入,讓競(jìng)爭(zhēng)壓力進(jìn)一步增加,許多企業(yè)在面臨巨大的競(jìng)爭(zhēng)壓力下面臨被淘汰的危機(jī)。

..........................

第二節(jié) 文獻(xiàn)綜述

一、國(guó)外文獻(xiàn)

James E.Walter(1990)認(rèn)為應(yīng)該以股東利益為中心制定目標(biāo)財(cái)務(wù)戰(zhàn)略,圍繞企業(yè)的經(jīng)營(yíng)活動(dòng)、財(cái)務(wù)管理、股利分配等內(nèi)容而展開的綜合性策略。G PJakhotiya(1990)認(rèn)為為了讓企業(yè)能夠長(zhǎng)期的獲得成功,企業(yè)應(yīng)該從經(jīng)營(yíng)管理等方面制定長(zhǎng)期的策略規(guī)劃。

Jeffrey S.Harrison&Caron H.St.John(1998)在之前的基礎(chǔ)上對(duì)財(cái)務(wù)戰(zhàn)略有了更深刻的認(rèn)識(shí),他們認(rèn)為財(cái)務(wù)戰(zhàn)略是企業(yè)整體戰(zhàn)略的一部分,應(yīng)該為整體戰(zhàn)略服務(wù),進(jìn)行融資、投資、分配計(jì)劃并制定財(cái)務(wù)相關(guān)制度。Tayonr(1999)認(rèn)為財(cái)務(wù)戰(zhàn)略應(yīng)當(dāng)包括以下幾種內(nèi)容:償債能力、風(fēng)險(xiǎn)管理、投資管理、長(zhǎng)期規(guī)劃及財(cái)務(wù)規(guī)劃等。Pedro Martins(2017)著重關(guān)注了財(cái)務(wù)戰(zhàn)略中的籌資戰(zhàn)略,他認(rèn)為籌資產(chǎn)略一方面有助于推進(jìn)企業(yè)投資項(xiàng)目的進(jìn)行,另一方面也能增加企業(yè)的現(xiàn)金流,但是要注意籌資的適量性。

斯特恩•斯圖爾特咨詢公司(1993)使用經(jīng)濟(jì)增加值來對(duì)企業(yè)的經(jīng)營(yíng)成果進(jìn)行分析評(píng)價(jià)。這項(xiàng)指標(biāo)表示的是除去資本成本后的稅后凈營(yíng)業(yè)利潤(rùn),是真正的經(jīng)濟(jì)利潤(rùn)。Vishwanath(2010)戈德瑞公司的價(jià)值管理中運(yùn)用了經(jīng)濟(jì)附加值這一指標(biāo),取得了良好的效果,能夠更好的衡量企業(yè)的業(yè)績(jī)。 Shamansuri&Shahraji(2013)分析了財(cái)務(wù)戰(zhàn)略矩陣的相關(guān)理論,對(duì)戰(zhàn)略矩陣模型圖中每個(gè)象限所代表的企業(yè)狀態(tài)進(jìn)行分析并提出了相應(yīng)的應(yīng)對(duì)措施。

Qin Liu(2018)針對(duì)城市生活垃圾處理企業(yè)的財(cái)務(wù)戰(zhàn)略指導(dǎo)不足的問題,采取博弈模型分析,為企業(yè)的財(cái)務(wù)戰(zhàn)略提出了可行的優(yōu)化建議。Carlo Lanzolla(2019)將一種基于金融的智能算法運(yùn)用于預(yù)測(cè)中小型企業(yè)的財(cái)務(wù)狀況,以便于中小型企業(yè)能夠即時(shí)制定財(cái)務(wù)戰(zhàn)略。Xuanyu Liu(2019)在財(cái)務(wù)管理戰(zhàn)略中融入了精細(xì)化管理的思想,用以提高財(cái)務(wù)管理質(zhì)量,提高企業(yè)對(duì)改革的適應(yīng)性。

圖 1.1 技術(shù)路線圖

第二章 概念界定、相關(guān)理論和分析方法

第一節(jié) 概念界定和相關(guān)理論

一、財(cái)務(wù)戰(zhàn)略基本概念

財(cái)務(wù)戰(zhàn)略是企業(yè)為了自身的長(zhǎng)期發(fā)展,根據(jù)自身總體發(fā)展戰(zhàn)略的需求,再結(jié)合內(nèi)部和外部的環(huán)境變化趨勢(shì),對(duì)企業(yè)未來財(cái)務(wù)活動(dòng)做出具有長(zhǎng)遠(yuǎn)性和全局性的規(guī)劃。

二、財(cái)務(wù)戰(zhàn)略和總體戰(zhàn)略的關(guān)系

財(cái)務(wù)戰(zhàn)略時(shí)公司總體戰(zhàn)略的組成成分之一,主要關(guān)注的是從長(zhǎng)期和全局性的視角來看,企業(yè)資金使用管理以及財(cái)務(wù)方面的問題。企業(yè)選擇何種財(cái)務(wù)戰(zhàn)略,直接影響其資源配置方式,對(duì)企業(yè)的財(cái)務(wù)活動(dòng)產(chǎn)生影響。一方面來看,財(cái)務(wù)戰(zhàn)略是對(duì)總體戰(zhàn)略實(shí)施的有力支持,另一方面看,只有制定了正確的總體戰(zhàn)略,才能有可行的財(cái)務(wù)戰(zhàn)略。

一、公司戰(zhàn)略和財(cái)務(wù)戰(zhàn)略是整體和部分的關(guān)系

財(cái)務(wù)戰(zhàn)略是企業(yè)總體戰(zhàn)略中的一項(xiàng)職能戰(zhàn)略。企業(yè)總體戰(zhàn)略是站在企業(yè)整體角度上制定的使命、愿景和目標(biāo),是公司的總體發(fā)展計(jì)劃。財(cái)務(wù)戰(zhàn)略則是投資戰(zhàn)略、籌資戰(zhàn)略、營(yíng)運(yùn)戰(zhàn)略和收益分配戰(zhàn)略,是企業(yè)的一種職能戰(zhàn)略,屬于公司戰(zhàn)略的一部分。

二、財(cái)務(wù)戰(zhàn)略和公司戰(zhàn)略是相輔相成的關(guān)系

(一)公司戰(zhàn)略對(duì)財(cái)務(wù)戰(zhàn)略的指導(dǎo)作用

企業(yè)的總體戰(zhàn)略的實(shí)施需要各類資金支持,都是財(cái)務(wù)戰(zhàn)略應(yīng)該關(guān)注和配合的內(nèi)容。財(cái)務(wù)戰(zhàn)略應(yīng)該從財(cái)務(wù)視角應(yīng)對(duì)內(nèi)外部環(huán)境變化,及時(shí)調(diào)整優(yōu)化資源的籌措和配置,對(duì)企業(yè)資金做出總體長(zhǎng)遠(yuǎn)的規(guī)劃,服務(wù)于企業(yè)整體戰(zhàn)略。

(二)財(cái)務(wù)戰(zhàn)略對(duì)公司戰(zhàn)略的支持作用

資本是企業(yè)生存發(fā)展最重要的因素之一,是企業(yè)維系生存的命脈,而財(cái)務(wù)戰(zhàn)略就是關(guān)于資本籌措、投資、資本營(yíng)運(yùn)和收益分配的戰(zhàn)略,所以財(cái)務(wù)戰(zhàn)略在企業(yè)的總體戰(zhàn)略中地位舉足輕重,是企業(yè)實(shí)現(xiàn)總體戰(zhàn)略的有力支持。

.............................

第二節(jié) 分析方法

一、SWOT 分析

SWOT 分析是將外部環(huán)境的機(jī)會(huì)和威脅以及內(nèi)部環(huán)境的優(yōu)勢(shì)和劣勢(shì)分別列舉出來,然后把各種因素相互匹配得出結(jié)論的分析方法。

這種分析方法可以被應(yīng)用于對(duì)研究對(duì)象的內(nèi)外部環(huán)境進(jìn)行分析研究,用以制定相匹配的發(fā)展戰(zhàn)略或?qū)Σ哂?jì)劃等等。

圖 2.1 SWOT 分析矩陣

.......................

第三章 視源股份公司簡(jiǎn)介及財(cái)務(wù)戰(zhàn)略環(huán)境分析................................14

第一節(jié) 視源股份公司簡(jiǎn)介................................ 14

一、財(cái)務(wù)現(xiàn)狀.....................................................14

二、公司治理..............................................16

第四章 視源股份公司財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀............................. 26

第一節(jié) 籌資戰(zhàn)略現(xiàn)狀分析................. 26

一、籌資方式和籌資規(guī)模....................26

二、籌資風(fēng)險(xiǎn).....................................29

第五章 視源股份公司財(cái)務(wù)戰(zhàn)略實(shí)施效果評(píng)價(jià)....................................38

第一節(jié) 基于財(cái)務(wù)戰(zhàn)略矩陣的財(cái)務(wù)戰(zhàn)略實(shí)施效果分析...................... 38

一、企業(yè)價(jià)值增長(zhǎng)分析......................................38

二、企業(yè)現(xiàn)金余缺分析..............................41

第六章 視源股份公司財(cái)務(wù)戰(zhàn)略優(yōu)化方案設(shè)計(jì)

第一節(jié) 籌資戰(zhàn)略優(yōu)化

一、增加債務(wù)融資規(guī)模應(yīng)對(duì)企業(yè)資金短缺

視源股份公司的籌資方式主要是商業(yè)信用融資、內(nèi)部融資和股權(quán)融資。這種穩(wěn)健的籌資方式和成長(zhǎng)階段企業(yè)資金短缺的情況不相匹配,因此可以考慮增加債務(wù)融資規(guī)模。以下四點(diǎn)是增加債務(wù)融資的可行性原因:

第一,視源股份公司 2019 年的流動(dòng)比率達(dá) 1.9,現(xiàn)金比率 0.67,短期償債能力足夠,2019 年發(fā)行 7.7 億元可轉(zhuǎn)債之后資產(chǎn)負(fù)債率仍能達(dá)到 50%,截至2020 年 8 月 28 日收市,視源股份可轉(zhuǎn)換債券僅有 10152 張未轉(zhuǎn)股,根據(jù)公司《募集說明書》中有條件贖回條款的約定,視源股份公司贖回全部未轉(zhuǎn)股的“視源轉(zhuǎn)債”,企業(yè)債務(wù)水平將有所降低。綜上所述,不論短期負(fù)債還是長(zhǎng)期負(fù)債視源股份公司都能夠承擔(dān)。

第二,視源股份公司的財(cái)務(wù)杠桿系數(shù)很低,最高 2017 年也僅為 1.0037,這說明視源股份的財(cái)務(wù)風(fēng)險(xiǎn)低,適當(dāng)加大企業(yè)的財(cái)務(wù)杠桿,一方面可以用于投資增加收益,另一方面通過借債可以增加稅盾效應(yīng),減少稅收。

第三,負(fù)債有利于保持視源股份的股權(quán)不被稀釋,避免控制權(quán)被稀釋讓現(xiàn)有股東對(duì)企業(yè)的控制力減弱,這并不利于視源股份的穩(wěn)定運(yùn)營(yíng)。

第四,國(guó)家正在逐步推進(jìn)要素資源的高效配置,降低實(shí)體經(jīng)濟(jì)融資成本。“信易貸”的融資模式將被加大力推廣,公司可以通過信用融資取得經(jīng)營(yíng)所需融資,同時(shí)貸款抵押物的范圍也逐步放大,通過抵押貸款也會(huì)變得更容易。

....................

第七章 結(jié)論與展望

第一節(jié) 研究結(jié)論和經(jīng)驗(yàn)總結(jié)

一、研究結(jié)論

本文以視源股份公司為研究對(duì)象,通過財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀分析可以得知視源股份公司注重技術(shù)開發(fā)和創(chuàng)新,在橫向一體化的同時(shí)尋求多元化發(fā)展,因此公司的總體戰(zhàn)略為擴(kuò)張型發(fā)展戰(zhàn)略。

但是從對(duì)其財(cái)務(wù)戰(zhàn)略實(shí)施現(xiàn)狀分析的結(jié)果來看,視源股份公司籌資基本沒有外部籌資,2019 年發(fā)債也是可轉(zhuǎn)債,預(yù)計(jì)大部分都會(huì)轉(zhuǎn)為公司股票;公司的投資除對(duì)產(chǎn)業(yè)研發(fā)基地的投資規(guī)模較大以外,對(duì)研發(fā)投入也很大,但是轉(zhuǎn)化為無形資產(chǎn)增長(zhǎng)的并不多;視源股份的股利分配率穩(wěn)定在兩成左右,基本沒有太大變化。因此視源股份公司財(cái)務(wù)戰(zhàn)略為穩(wěn)增型財(cái)務(wù)戰(zhàn)略,和總體發(fā)展戰(zhàn)略并不完全匹配。

結(jié)合財(cái)務(wù)戰(zhàn)略矩陣分析結(jié)果可知,視源股份公司在資金短缺時(shí)并未及時(shí)增加外部籌資、減少收益分配,2016—2018 年資金剩余也未對(duì)剩余資金進(jìn)行有效利用,因此視源股份公司的財(cái)務(wù)戰(zhàn)略存在一些問題:

第一,籌資戰(zhàn)略偏保守,不匹配企業(yè)總體發(fā)展需求。公司的資金來源基本都是是內(nèi)源性的,而且在 2016 年—2018 年公司資金短缺時(shí)公司并沒有加大融資力度為公司發(fā)展提供支撐,這與公司擴(kuò)張型發(fā)展的總體戰(zhàn)略不匹配。

第二,商業(yè)信用融資比重高,隱藏風(fēng)險(xiǎn)大。視源股份公司有大量的商業(yè)信用融資,這種融資周期短且非常分散,不能夠長(zhǎng)期的集中的投入到某項(xiàng)投資中去,而且視源股份公司的供貨商和客戶并不集中,管理商業(yè)信用融資的難度也較大,存在風(fēng)險(xiǎn)較大。

第三,對(duì)外投資力度不足,投資戰(zhàn)略偏保守。視源股份為實(shí)現(xiàn)多元化發(fā)展,收購(gòu)了上海仙視和西安青松,但是投資相對(duì)規(guī)模較小,未能對(duì)企業(yè)的多元化發(fā)展做出明顯貢獻(xiàn)。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")