ZH公司公司治理機(jī)構(gòu)改革思考

時(shí)間:2021-08-13 來(lái)源:51mbalunwen作者:vicky

本文通過(guò)對(duì) ZH 公司當(dāng)前公司治理現(xiàn)狀的分析,查找出 ZH 公司在公司治理領(lǐng)域存在的不同層面問(wèn)題,主要表現(xiàn)在整體來(lái)看母體與子體的關(guān)系還沒(méi)有完全理順、可持續(xù)健康發(fā)展不穩(wěn)定、現(xiàn)代化企業(yè)管理無(wú)從下手、歷史包袱較重、發(fā)展前景受政策影響太大,在公司總經(jīng)理層面主要存在激勵(lì)機(jī)制不夠問(wèn)題,在公司治理監(jiān)控層面存在內(nèi)部監(jiān)控機(jī)制缺乏、外部監(jiān)控方式不健全、財(cái)務(wù)監(jiān)管不到位等問(wèn)題。

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

隨著我國(guó)水利建設(shè)水平的不斷提升,我國(guó)水利建設(shè)項(xiàng)目日益增多,截止到 2020年,我國(guó)水庫(kù)大壩已建成近 10 萬(wàn)座,位居世界首位。水利建設(shè)投資行業(yè)也逐漸走向成熟化,從投資企業(yè)的背景分析來(lái)看,我國(guó)的水利投資類企業(yè)可以分為五大類:第一類是為分流人員設(shè)立就業(yè)崗位所成立的企業(yè)[1]。這類企業(yè)一般數(shù)量眾多,但企業(yè)規(guī)模不大,主要是為提高企業(yè)員工生活質(zhì)量而設(shè)立,大多數(shù)依托事業(yè)單位,并具有咨詢服務(wù)、工程施工等服務(wù)。第二類是事業(yè)單位改為企業(yè)的單位。根據(jù)上級(jí)的相關(guān)政策規(guī)定,需要將事業(yè)單位改制成企業(yè),在事業(yè)單位改制過(guò)程中,要根據(jù)水利事業(yè)單位的相關(guān)特點(diǎn),既要因地制宜,同時(shí)又要進(jìn)行領(lǐng)域上的創(chuàng)新。例如,黃河水利委員會(huì)一下屬事業(yè)單位改制為集團(tuán)有限公司,保障了員工權(quán)益的同時(shí)推動(dòng)了經(jīng)濟(jì)的發(fā)展[2]。第三類是政府投資建設(shè)的項(xiàng)目[3]。在以政府投資建設(shè)的相關(guān)水利工程當(dāng)中,部分工程被定性為企業(yè),通常以公益性為主要任務(wù),各企業(yè)之間的經(jīng)濟(jì)效益差異較大,大多數(shù)企業(yè)的收益較好,但也存在少數(shù)企業(yè)經(jīng)營(yíng)效益低下的情況。這些企業(yè)被授予了代行出資人的相關(guān)職能,由他人代理實(shí)際出資人持有股權(quán)或股份。在這種情況下,實(shí)際出資人的權(quán)益保障需要根據(jù)相關(guān)規(guī)定來(lái)執(zhí)行落實(shí)。第四類是服務(wù)于水利事業(yè)的單位。水利行政單位和水利事業(yè)單位的劃分需要根據(jù)相關(guān)的改革要求,對(duì)原服務(wù)于水利事業(yè)的企業(yè)進(jìn)行劃歸管理,例如,一些由水利部直接管轄的水利機(jī)械廠,根據(jù)分離改革的相關(guān)制度,繼而劃歸由所屬的事業(yè)局負(fù)責(zé)管理。政企這一措施的落實(shí),不僅能夠?qū)崿F(xiàn)政府的宏觀調(diào)控,也讓經(jīng)濟(jì)穩(wěn)定、高效地發(fā)展,同時(shí)這一措施也解除了原本存在的束縛,使得企業(yè)內(nèi)部實(shí)現(xiàn)良好的循環(huán)。第五類是與水利工程相關(guān)的養(yǎng)護(hù)企業(yè),黃河水利委員會(huì)已成立幾十家相關(guān)企業(yè),主要從事水利類工程的維修與養(yǎng)護(hù)[4]。

.......................

1.2 國(guó)內(nèi)外研究現(xiàn)狀

1.2.1 國(guó)外研究現(xiàn)狀

20 世紀(jì)末,公司重組和接管運(yùn)動(dòng)等一系列經(jīng)濟(jì)現(xiàn)象的出現(xiàn),引起公司治理新方針的全球化探討。不同的公司治理模式帶來(lái)的業(yè)績(jī)和發(fā)展也有所不同,宏觀經(jīng)濟(jì)的發(fā)展也一定程度上依賴于公司治理。如何有效對(duì)公司結(jié)構(gòu)進(jìn)行優(yōu)化以及管理公司逐漸成為全球共同關(guān)注的熱門(mén)話題。

20 世紀(jì) 70 年代,公司治理作為一個(gè)特別的概念出現(xiàn)在美國(guó),那時(shí)通常是指一種將經(jīng)營(yíng)權(quán)和所有權(quán)分隔開(kāi)來(lái)的管理辦法。早在 17 世紀(jì)初,荷蘭和英國(guó)所經(jīng)營(yíng)的貿(mào)易公司便實(shí)行了公司法人治理制度,之后逐漸衍生出將經(jīng)理人員、股東大會(huì)、董事會(huì)三位集于一體的管理方針。對(duì)于現(xiàn)代公司的治理手段和方向,許多學(xué)者就如何進(jìn)行公司結(jié)構(gòu)優(yōu)化和治理進(jìn)行了相關(guān)的系統(tǒng)性分析和闡述,20世紀(jì)30年代初,美國(guó)學(xué)者米恩斯和貝利就經(jīng)營(yíng)權(quán)和所有權(quán)分離的現(xiàn)代公司治理提出了自己的見(jiàn)解,較為詳細(xì)地闡述了現(xiàn)代公司的治理方向和基本理念。

目前,國(guó)外學(xué)界對(duì)國(guó)有企業(yè)監(jiān)管方式的研究,角度很多,范圍很廣。Maria 等人在案例研究的基礎(chǔ)上,基于對(duì)不同公司治理責(zé)任機(jī)制,提出了公司治理責(zé)任機(jī)制[7],研究證實(shí),該機(jī)制是符合政府對(duì)企業(yè)治理的合理性機(jī)制之一。Tjahjadi 等運(yùn)用由董事會(huì)和高層管理團(tuán)隊(duì)的規(guī)模和教育背景來(lái)衡量公司治理機(jī)構(gòu)的合理性[8]。采用多元回歸模型,分析經(jīng)濟(jì)、社會(huì)和環(huán)境可持續(xù)性績(jī)效等因素,發(fā)現(xiàn) CEO 學(xué)歷對(duì)公司可持續(xù)性績(jī)效有負(fù)面影響,對(duì)環(huán)境和社會(huì)可持續(xù)性績(jī)效沒(méi)有影響,高層管理團(tuán)隊(duì)規(guī)模對(duì)經(jīng)濟(jì)和環(huán)境可持續(xù)性績(jī)效有負(fù)面影響,對(duì)社會(huì)可持續(xù)性績(jī)效沒(méi)有影響。Woo 等從法律制度的角度來(lái)分析集中對(duì)歐美公司的公司內(nèi)部人持股與股利政策關(guān)系,研究發(fā)現(xiàn),在亞洲國(guó)家,內(nèi)部人持股與股利支付呈倒 U 型關(guān)系,而在英美法系、公司治理機(jī)構(gòu)強(qiáng)、長(zhǎng)期取向低或不確定性規(guī)避程度低的國(guó)家,倒 U 型關(guān)系變得更強(qiáng)[9]。Mirza 等采用面板數(shù)據(jù)分析方法探討董事會(huì)成員的多元化(包括性別、國(guó)籍、教育程度和經(jīng)驗(yàn))對(duì)公司治理與投資決策的影響,發(fā)現(xiàn)短期流動(dòng)性和盈利能力是公司投資決策的決定因素,存在著不利的關(guān)系[10]。

........................

第 2 章 相關(guān)理論綜述

2.1 公司治理

2.1.1 公司治理的概念

(1)機(jī)構(gòu)對(duì)公司治理的描述

上世紀(jì) 80 年代,美國(guó)公司董事協(xié)會(huì)曾就如何進(jìn)行公司治理進(jìn)行劃分界定,保障公司的長(zhǎng)遠(yuǎn)計(jì)劃和戰(zhàn)略性目標(biāo)能夠順利實(shí)施是公司治理的首要任務(wù),通過(guò)制定相應(yīng)的規(guī)章制度,統(tǒng)籌化管理目標(biāo)和計(jì)劃的實(shí)施能夠確保進(jìn)度按部就班地進(jìn)行下去。同時(shí),公司治理需要保障公司各等級(jí)人員的切身利益,明確各等級(jí)人員的職能和義務(wù)[25]。此外,公司治理優(yōu)化了公司的決策路線,維護(hù)和提升了公司的形象。

歐盟曾發(fā)文明確提出:“公司治理應(yīng)該首先明確利益相關(guān)者的權(quán)利”。利益相關(guān)者概念的提出對(duì)于公司治理有著舉足輕重的作用,廣義上來(lái)講的話,凡是與公司形成某種利益關(guān)系,或者對(duì)公司的治理有影響的人或機(jī)構(gòu),都應(yīng)該當(dāng)作該公司的利益相關(guān)者。在公司治理中,并不能只考慮公司及股東的最大利益,為利益相關(guān)者提供權(quán)益保障和創(chuàng)造財(cái)富的同時(shí),更有利于實(shí)現(xiàn)公司的長(zhǎng)期利益[26]。

經(jīng)濟(jì)合作及開(kāi)發(fā)組織曾發(fā)表其對(duì)公司治理的看法,該組織認(rèn)為,公司治理的基本理念在于優(yōu)化管理層和員工之間的關(guān)系,通過(guò)激勵(lì)和監(jiān)督相結(jié)合的方式保障公司的良好運(yùn)轉(zhuǎn),促進(jìn)利益相關(guān)者實(shí)現(xiàn)目標(biāo)和長(zhǎng)遠(yuǎn)發(fā)展。

由世界銀行公布的公司治理機(jī)構(gòu)實(shí)行框架中曾指出[27]:從公司層面上看,在保證公司遵守法律和規(guī)范的前提下,對(duì)于公司來(lái)說(shuō),實(shí)現(xiàn)公司的發(fā)展和價(jià)值體現(xiàn)十分重要。董事會(huì)作為公司的決策者,應(yīng)當(dāng)平衡相關(guān)利害關(guān)系人的權(quán)益,為公司的長(zhǎng)遠(yuǎn)發(fā)展創(chuàng)造良好的機(jī)會(huì)。從公共政策方面而言,公司治理不僅需要合理保障利害關(guān)系人的相關(guān)權(quán)益,同時(shí)要求公司盡到應(yīng)有的社會(huì)責(zé)任。

.........................

2.2 事業(yè)單位投資企業(yè)治理

2.2.1 事業(yè)單位投資企業(yè)

事業(yè)單位是我國(guó)經(jīng)濟(jì)發(fā)展中眾多單位形式之一,國(guó)家相關(guān)部門(mén)根據(jù)需求,利用國(guó)有資產(chǎn)舉辦事業(yè)單位,事業(yè)單位的主要目的是保障人民的非物質(zhì)生活需求,同時(shí)提供社會(huì)公益的相關(guān)平臺(tái)。事業(yè)單位并不像企業(yè),有生產(chǎn)收入,它的經(jīng)費(fèi)來(lái)源是由我國(guó)的財(cái)政支出所承擔(dān)的,事業(yè)單位在為人們提供科技、教育等領(lǐng)域的公益性服務(wù)的同時(shí),推動(dòng)了公共事務(wù)的發(fā)展,也是維護(hù)社會(huì)穩(wěn)定和諧進(jìn)步的重要推動(dòng)力量[39-41]。

事業(yè)單位在各個(gè)領(lǐng)域都廣泛分布,隨著社會(huì)和經(jīng)濟(jì)的不斷發(fā)展,它也隨著演變和發(fā)展,作為一種重要的社會(huì)組織形式,無(wú)論是在經(jīng)濟(jì)發(fā)展領(lǐng)域,還是科技進(jìn)步領(lǐng)域,事業(yè)單位都扮演著重要的角色。因此,在新的形勢(shì)、新的要求之下,事業(yè)單位將承載更多的歷史使命和責(zé)任[42]。

作為我國(guó)服務(wù)于大眾的特殊社會(huì)組織,涉及面囊括了文化、科技、教育等各個(gè)方面,因此,各類人才聚集于事業(yè)單位內(nèi),作為社會(huì)精神文明的支柱,事業(yè)單位對(duì)于推動(dòng)社會(huì)精神文明發(fā)展有著不可磨滅的作用,同時(shí)還是社會(huì)主義現(xiàn)代化建設(shè)的堅(jiān)實(shí)后盾。

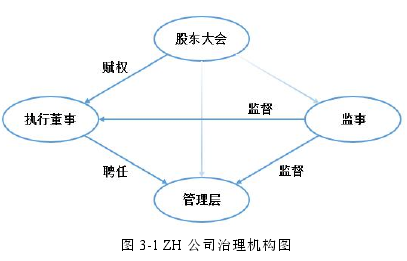

圖 3-1 ZH 公司治理機(jī)構(gòu)圖

............................

第 3 章 ZH 公司治理現(xiàn)狀分析........................................16

3.1 ZH 公司簡(jiǎn)介....................................16

3.2 ZH 公司治理機(jī)構(gòu)................................16

第 4 章 ZH 公司治理機(jī)構(gòu)優(yōu)化對(duì)策.......................................23

4.1 基于熵權(quán)物元可拓模型的公司機(jī)構(gòu)效果評(píng)價(jià)............................ 23

4.1.1 公司機(jī)構(gòu)評(píng)價(jià)現(xiàn)狀..................................... 23

4.1.2 公司治理機(jī)構(gòu)評(píng)價(jià)指標(biāo)體系建立................................ 23

第 5 章 ZH 公司治理機(jī)構(gòu)優(yōu)化的保障措施.........................................33

5.1 組織保障...................................... 33

5.1.1 調(diào)整公司組織機(jī)構(gòu)......................... 33

5.1.2 制定組織運(yùn)行制度........................................ 34

第 5 章 ZH 公司治理機(jī)構(gòu)優(yōu)化的保障措施

5.1 組織保障

5.1.1 調(diào)整公司組織機(jī)構(gòu)

良好的公司治理機(jī)構(gòu)對(duì)公司的快速發(fā)展起著重要作用,加強(qiáng)構(gòu)建公司的組織框架是改善公司治理機(jī)構(gòu)的一項(xiàng)重要內(nèi)容。根據(jù)對(duì) ZH 公司的治理結(jié)構(gòu)的優(yōu)化對(duì)策,可以分為董事會(huì)、監(jiān)事會(huì)、總經(jīng)理和財(cái)務(wù)監(jiān)管等幾個(gè)方面來(lái)提出相對(duì)應(yīng)的保障順利實(shí)施的保障措施。

在董事會(huì)層,可增設(shè)企業(yè)戰(zhàn)略委員會(huì),主要負(fù)責(zé)企業(yè)長(zhǎng)遠(yuǎn)戰(zhàn)略規(guī)劃、短期目標(biāo)規(guī)劃和公司重點(diǎn)決策的制定等,為公司提高良好的遠(yuǎn)瞻性的策略資源,進(jìn)而引領(lǐng)公司長(zhǎng)遠(yuǎn)發(fā)展。其委員會(huì)成員可聘請(qǐng)外部的高級(jí)顧問(wèn)、內(nèi)部和外部的戰(zhàn)略規(guī)劃師和部分董事組成,不僅要負(fù)責(zé)公司戰(zhàn)略方案制定,而且還應(yīng)負(fù)責(zé)監(jiān)督高級(jí)管理層和中級(jí)管理層人員將戰(zhàn)略方案執(zhí)行如實(shí)下去,加強(qiáng)和保證董事會(huì)對(duì)公司治理層的監(jiān)督效果。并可增設(shè)提名委員會(huì),它是董事會(huì)專門(mén)委員會(huì),主要負(fù)責(zé)董事會(huì)成員以及總經(jīng)理人選的選用,并可對(duì)董事會(huì)成員進(jìn)行考核,記錄董事的工作業(yè)績(jī)和對(duì)公司的貢獻(xiàn)等。

在監(jiān)事會(huì)層,采用外派監(jiān)事會(huì)模式,ZH 公司的監(jiān)事會(huì)主要成員是由水利部 SY局下派至 ZH 公司,并增設(shè)監(jiān)事顧問(wèn)一名,主要負(fù)責(zé)對(duì)監(jiān)事過(guò)程中的專門(mén)事件進(jìn)行處理,解決監(jiān)事會(huì)成員與管理層人員的關(guān)系問(wèn)題,溝通水利部 SY 局與 Z 單位監(jiān)事會(huì)的信息交流。

圖 4-1 公司治理機(jī)構(gòu)綜合評(píng)價(jià)指標(biāo)

.....................

結(jié)論與展望

(1)主要結(jié)論

本文通過(guò)對(duì) ZH 公司當(dāng)前公司治理現(xiàn)狀的分析,查找出 ZH 公司在公司治理領(lǐng)域存在的不同層面問(wèn)題,主要表現(xiàn)在整體來(lái)看母體與子體的關(guān)系還沒(méi)有完全理順、可持續(xù)健康發(fā)展不穩(wěn)定、現(xiàn)代化企業(yè)管理無(wú)從下手、歷史包袱較重、發(fā)展前景受政策影響太大,在公司總經(jīng)理層面主要存在激勵(lì)機(jī)制不夠問(wèn)題,在公司治理監(jiān)控層面存在內(nèi)部監(jiān)控機(jī)制缺乏、外部監(jiān)控方式不健全、財(cái)務(wù)監(jiān)管不到位等問(wèn)題。

針對(duì)上述客觀存在的問(wèn)題,根據(jù)公司的規(guī)模、性質(zhì)等因素,并結(jié)合目前公司結(jié)構(gòu)化管理相關(guān)制度,提出了 ZH 公司治理機(jī)構(gòu)優(yōu)化的相關(guān)建議,并基于熵權(quán)物元可拓模型構(gòu)建了公司治理機(jī)構(gòu)優(yōu)化的評(píng)價(jià)體系。在總體方向上,由管企業(yè)為主轉(zhuǎn)向管資本為主,逐步明晰事企關(guān)系;由“各自為戰(zhàn)”轉(zhuǎn)向集團(tuán)作戰(zhàn),逐步整合相鄰企業(yè);從粗放管理轉(zhuǎn)向科學(xué)管理,逐步增強(qiáng)企業(yè)活力。在治理結(jié)構(gòu)層面,通過(guò)公司董事與外部董事相結(jié)合的方式,強(qiáng)化外部董事對(duì)公司的監(jiān)督管理,完善董事會(huì)的治理結(jié)構(gòu);通過(guò)保證監(jiān)事會(huì)的獨(dú)立性、完善監(jiān)事會(huì)成員選人用人機(jī)制來(lái)完善監(jiān)事會(huì);通過(guò)健全薪資結(jié)構(gòu)、以股權(quán)激勵(lì)為中心多種考核機(jī)制并存的總經(jīng)理層考核制度來(lái)提高公司高級(jí)管理人員的工作效率;通過(guò)職責(zé)權(quán)限的確定、考核管理的加強(qiáng)、預(yù)算管理的全方位、會(huì)計(jì)核算、財(cái)務(wù)人員管理等來(lái)強(qiáng)化出資人水利部 SY 局的監(jiān)管。然后基于熵權(quán)物元可拓模型構(gòu)建 ZH 公司治理機(jī)構(gòu)優(yōu)化效果評(píng)價(jià)體系,后期可以對(duì)治理結(jié)構(gòu)效果進(jìn)行分析和進(jìn)一步對(duì)公司治理機(jī)構(gòu)進(jìn)行改進(jìn)。

結(jié)合提出的方案,具體化了方案實(shí)現(xiàn)的保障。在組織保障上,調(diào)整公司組織結(jié)構(gòu),制定組織運(yùn)行制度,組織人才供應(yīng)和培養(yǎng)。在制度保障上,加強(qiáng)內(nèi)部管理制度建設(shè),加強(qiáng)治理機(jī)制建設(shè),加強(qiáng)信息披露與報(bào)告制度建設(shè)。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

隨著我國(guó)水利建設(shè)水平的不斷提升,我國(guó)水利建設(shè)項(xiàng)目日益增多,截止到 2020年,我國(guó)水庫(kù)大壩已建成近 10 萬(wàn)座,位居世界首位。水利建設(shè)投資行業(yè)也逐漸走向成熟化,從投資企業(yè)的背景分析來(lái)看,我國(guó)的水利投資類企業(yè)可以分為五大類:第一類是為分流人員設(shè)立就業(yè)崗位所成立的企業(yè)[1]。這類企業(yè)一般數(shù)量眾多,但企業(yè)規(guī)模不大,主要是為提高企業(yè)員工生活質(zhì)量而設(shè)立,大多數(shù)依托事業(yè)單位,并具有咨詢服務(wù)、工程施工等服務(wù)。第二類是事業(yè)單位改為企業(yè)的單位。根據(jù)上級(jí)的相關(guān)政策規(guī)定,需要將事業(yè)單位改制成企業(yè),在事業(yè)單位改制過(guò)程中,要根據(jù)水利事業(yè)單位的相關(guān)特點(diǎn),既要因地制宜,同時(shí)又要進(jìn)行領(lǐng)域上的創(chuàng)新。例如,黃河水利委員會(huì)一下屬事業(yè)單位改制為集團(tuán)有限公司,保障了員工權(quán)益的同時(shí)推動(dòng)了經(jīng)濟(jì)的發(fā)展[2]。第三類是政府投資建設(shè)的項(xiàng)目[3]。在以政府投資建設(shè)的相關(guān)水利工程當(dāng)中,部分工程被定性為企業(yè),通常以公益性為主要任務(wù),各企業(yè)之間的經(jīng)濟(jì)效益差異較大,大多數(shù)企業(yè)的收益較好,但也存在少數(shù)企業(yè)經(jīng)營(yíng)效益低下的情況。這些企業(yè)被授予了代行出資人的相關(guān)職能,由他人代理實(shí)際出資人持有股權(quán)或股份。在這種情況下,實(shí)際出資人的權(quán)益保障需要根據(jù)相關(guān)規(guī)定來(lái)執(zhí)行落實(shí)。第四類是服務(wù)于水利事業(yè)的單位。水利行政單位和水利事業(yè)單位的劃分需要根據(jù)相關(guān)的改革要求,對(duì)原服務(wù)于水利事業(yè)的企業(yè)進(jìn)行劃歸管理,例如,一些由水利部直接管轄的水利機(jī)械廠,根據(jù)分離改革的相關(guān)制度,繼而劃歸由所屬的事業(yè)局負(fù)責(zé)管理。政企這一措施的落實(shí),不僅能夠?qū)崿F(xiàn)政府的宏觀調(diào)控,也讓經(jīng)濟(jì)穩(wěn)定、高效地發(fā)展,同時(shí)這一措施也解除了原本存在的束縛,使得企業(yè)內(nèi)部實(shí)現(xiàn)良好的循環(huán)。第五類是與水利工程相關(guān)的養(yǎng)護(hù)企業(yè),黃河水利委員會(huì)已成立幾十家相關(guān)企業(yè),主要從事水利類工程的維修與養(yǎng)護(hù)[4]。

.......................

1.2 國(guó)內(nèi)外研究現(xiàn)狀

1.2.1 國(guó)外研究現(xiàn)狀

20 世紀(jì)末,公司重組和接管運(yùn)動(dòng)等一系列經(jīng)濟(jì)現(xiàn)象的出現(xiàn),引起公司治理新方針的全球化探討。不同的公司治理模式帶來(lái)的業(yè)績(jī)和發(fā)展也有所不同,宏觀經(jīng)濟(jì)的發(fā)展也一定程度上依賴于公司治理。如何有效對(duì)公司結(jié)構(gòu)進(jìn)行優(yōu)化以及管理公司逐漸成為全球共同關(guān)注的熱門(mén)話題。

20 世紀(jì) 70 年代,公司治理作為一個(gè)特別的概念出現(xiàn)在美國(guó),那時(shí)通常是指一種將經(jīng)營(yíng)權(quán)和所有權(quán)分隔開(kāi)來(lái)的管理辦法。早在 17 世紀(jì)初,荷蘭和英國(guó)所經(jīng)營(yíng)的貿(mào)易公司便實(shí)行了公司法人治理制度,之后逐漸衍生出將經(jīng)理人員、股東大會(huì)、董事會(huì)三位集于一體的管理方針。對(duì)于現(xiàn)代公司的治理手段和方向,許多學(xué)者就如何進(jìn)行公司結(jié)構(gòu)優(yōu)化和治理進(jìn)行了相關(guān)的系統(tǒng)性分析和闡述,20世紀(jì)30年代初,美國(guó)學(xué)者米恩斯和貝利就經(jīng)營(yíng)權(quán)和所有權(quán)分離的現(xiàn)代公司治理提出了自己的見(jiàn)解,較為詳細(xì)地闡述了現(xiàn)代公司的治理方向和基本理念。

目前,國(guó)外學(xué)界對(duì)國(guó)有企業(yè)監(jiān)管方式的研究,角度很多,范圍很廣。Maria 等人在案例研究的基礎(chǔ)上,基于對(duì)不同公司治理責(zé)任機(jī)制,提出了公司治理責(zé)任機(jī)制[7],研究證實(shí),該機(jī)制是符合政府對(duì)企業(yè)治理的合理性機(jī)制之一。Tjahjadi 等運(yùn)用由董事會(huì)和高層管理團(tuán)隊(duì)的規(guī)模和教育背景來(lái)衡量公司治理機(jī)構(gòu)的合理性[8]。采用多元回歸模型,分析經(jīng)濟(jì)、社會(huì)和環(huán)境可持續(xù)性績(jī)效等因素,發(fā)現(xiàn) CEO 學(xué)歷對(duì)公司可持續(xù)性績(jī)效有負(fù)面影響,對(duì)環(huán)境和社會(huì)可持續(xù)性績(jī)效沒(méi)有影響,高層管理團(tuán)隊(duì)規(guī)模對(duì)經(jīng)濟(jì)和環(huán)境可持續(xù)性績(jī)效有負(fù)面影響,對(duì)社會(huì)可持續(xù)性績(jī)效沒(méi)有影響。Woo 等從法律制度的角度來(lái)分析集中對(duì)歐美公司的公司內(nèi)部人持股與股利政策關(guān)系,研究發(fā)現(xiàn),在亞洲國(guó)家,內(nèi)部人持股與股利支付呈倒 U 型關(guān)系,而在英美法系、公司治理機(jī)構(gòu)強(qiáng)、長(zhǎng)期取向低或不確定性規(guī)避程度低的國(guó)家,倒 U 型關(guān)系變得更強(qiáng)[9]。Mirza 等采用面板數(shù)據(jù)分析方法探討董事會(huì)成員的多元化(包括性別、國(guó)籍、教育程度和經(jīng)驗(yàn))對(duì)公司治理與投資決策的影響,發(fā)現(xiàn)短期流動(dòng)性和盈利能力是公司投資決策的決定因素,存在著不利的關(guān)系[10]。

........................

第 2 章 相關(guān)理論綜述

2.1 公司治理

2.1.1 公司治理的概念

(1)機(jī)構(gòu)對(duì)公司治理的描述

上世紀(jì) 80 年代,美國(guó)公司董事協(xié)會(huì)曾就如何進(jìn)行公司治理進(jìn)行劃分界定,保障公司的長(zhǎng)遠(yuǎn)計(jì)劃和戰(zhàn)略性目標(biāo)能夠順利實(shí)施是公司治理的首要任務(wù),通過(guò)制定相應(yīng)的規(guī)章制度,統(tǒng)籌化管理目標(biāo)和計(jì)劃的實(shí)施能夠確保進(jìn)度按部就班地進(jìn)行下去。同時(shí),公司治理需要保障公司各等級(jí)人員的切身利益,明確各等級(jí)人員的職能和義務(wù)[25]。此外,公司治理優(yōu)化了公司的決策路線,維護(hù)和提升了公司的形象。

歐盟曾發(fā)文明確提出:“公司治理應(yīng)該首先明確利益相關(guān)者的權(quán)利”。利益相關(guān)者概念的提出對(duì)于公司治理有著舉足輕重的作用,廣義上來(lái)講的話,凡是與公司形成某種利益關(guān)系,或者對(duì)公司的治理有影響的人或機(jī)構(gòu),都應(yīng)該當(dāng)作該公司的利益相關(guān)者。在公司治理中,并不能只考慮公司及股東的最大利益,為利益相關(guān)者提供權(quán)益保障和創(chuàng)造財(cái)富的同時(shí),更有利于實(shí)現(xiàn)公司的長(zhǎng)期利益[26]。

經(jīng)濟(jì)合作及開(kāi)發(fā)組織曾發(fā)表其對(duì)公司治理的看法,該組織認(rèn)為,公司治理的基本理念在于優(yōu)化管理層和員工之間的關(guān)系,通過(guò)激勵(lì)和監(jiān)督相結(jié)合的方式保障公司的良好運(yùn)轉(zhuǎn),促進(jìn)利益相關(guān)者實(shí)現(xiàn)目標(biāo)和長(zhǎng)遠(yuǎn)發(fā)展。

由世界銀行公布的公司治理機(jī)構(gòu)實(shí)行框架中曾指出[27]:從公司層面上看,在保證公司遵守法律和規(guī)范的前提下,對(duì)于公司來(lái)說(shuō),實(shí)現(xiàn)公司的發(fā)展和價(jià)值體現(xiàn)十分重要。董事會(huì)作為公司的決策者,應(yīng)當(dāng)平衡相關(guān)利害關(guān)系人的權(quán)益,為公司的長(zhǎng)遠(yuǎn)發(fā)展創(chuàng)造良好的機(jī)會(huì)。從公共政策方面而言,公司治理不僅需要合理保障利害關(guān)系人的相關(guān)權(quán)益,同時(shí)要求公司盡到應(yīng)有的社會(huì)責(zé)任。

.........................

2.2 事業(yè)單位投資企業(yè)治理

2.2.1 事業(yè)單位投資企業(yè)

事業(yè)單位是我國(guó)經(jīng)濟(jì)發(fā)展中眾多單位形式之一,國(guó)家相關(guān)部門(mén)根據(jù)需求,利用國(guó)有資產(chǎn)舉辦事業(yè)單位,事業(yè)單位的主要目的是保障人民的非物質(zhì)生活需求,同時(shí)提供社會(huì)公益的相關(guān)平臺(tái)。事業(yè)單位并不像企業(yè),有生產(chǎn)收入,它的經(jīng)費(fèi)來(lái)源是由我國(guó)的財(cái)政支出所承擔(dān)的,事業(yè)單位在為人們提供科技、教育等領(lǐng)域的公益性服務(wù)的同時(shí),推動(dòng)了公共事務(wù)的發(fā)展,也是維護(hù)社會(huì)穩(wěn)定和諧進(jìn)步的重要推動(dòng)力量[39-41]。

事業(yè)單位在各個(gè)領(lǐng)域都廣泛分布,隨著社會(huì)和經(jīng)濟(jì)的不斷發(fā)展,它也隨著演變和發(fā)展,作為一種重要的社會(huì)組織形式,無(wú)論是在經(jīng)濟(jì)發(fā)展領(lǐng)域,還是科技進(jìn)步領(lǐng)域,事業(yè)單位都扮演著重要的角色。因此,在新的形勢(shì)、新的要求之下,事業(yè)單位將承載更多的歷史使命和責(zé)任[42]。

作為我國(guó)服務(wù)于大眾的特殊社會(huì)組織,涉及面囊括了文化、科技、教育等各個(gè)方面,因此,各類人才聚集于事業(yè)單位內(nèi),作為社會(huì)精神文明的支柱,事業(yè)單位對(duì)于推動(dòng)社會(huì)精神文明發(fā)展有著不可磨滅的作用,同時(shí)還是社會(huì)主義現(xiàn)代化建設(shè)的堅(jiān)實(shí)后盾。

圖 3-1 ZH 公司治理機(jī)構(gòu)圖

第 3 章 ZH 公司治理現(xiàn)狀分析........................................16

3.1 ZH 公司簡(jiǎn)介....................................16

3.2 ZH 公司治理機(jī)構(gòu)................................16

第 4 章 ZH 公司治理機(jī)構(gòu)優(yōu)化對(duì)策.......................................23

4.1 基于熵權(quán)物元可拓模型的公司機(jī)構(gòu)效果評(píng)價(jià)............................ 23

4.1.1 公司機(jī)構(gòu)評(píng)價(jià)現(xiàn)狀..................................... 23

4.1.2 公司治理機(jī)構(gòu)評(píng)價(jià)指標(biāo)體系建立................................ 23

第 5 章 ZH 公司治理機(jī)構(gòu)優(yōu)化的保障措施.........................................33

5.1 組織保障...................................... 33

5.1.1 調(diào)整公司組織機(jī)構(gòu)......................... 33

5.1.2 制定組織運(yùn)行制度........................................ 34

第 5 章 ZH 公司治理機(jī)構(gòu)優(yōu)化的保障措施

5.1 組織保障

5.1.1 調(diào)整公司組織機(jī)構(gòu)

良好的公司治理機(jī)構(gòu)對(duì)公司的快速發(fā)展起著重要作用,加強(qiáng)構(gòu)建公司的組織框架是改善公司治理機(jī)構(gòu)的一項(xiàng)重要內(nèi)容。根據(jù)對(duì) ZH 公司的治理結(jié)構(gòu)的優(yōu)化對(duì)策,可以分為董事會(huì)、監(jiān)事會(huì)、總經(jīng)理和財(cái)務(wù)監(jiān)管等幾個(gè)方面來(lái)提出相對(duì)應(yīng)的保障順利實(shí)施的保障措施。

在董事會(huì)層,可增設(shè)企業(yè)戰(zhàn)略委員會(huì),主要負(fù)責(zé)企業(yè)長(zhǎng)遠(yuǎn)戰(zhàn)略規(guī)劃、短期目標(biāo)規(guī)劃和公司重點(diǎn)決策的制定等,為公司提高良好的遠(yuǎn)瞻性的策略資源,進(jìn)而引領(lǐng)公司長(zhǎng)遠(yuǎn)發(fā)展。其委員會(huì)成員可聘請(qǐng)外部的高級(jí)顧問(wèn)、內(nèi)部和外部的戰(zhàn)略規(guī)劃師和部分董事組成,不僅要負(fù)責(zé)公司戰(zhàn)略方案制定,而且還應(yīng)負(fù)責(zé)監(jiān)督高級(jí)管理層和中級(jí)管理層人員將戰(zhàn)略方案執(zhí)行如實(shí)下去,加強(qiáng)和保證董事會(huì)對(duì)公司治理層的監(jiān)督效果。并可增設(shè)提名委員會(huì),它是董事會(huì)專門(mén)委員會(huì),主要負(fù)責(zé)董事會(huì)成員以及總經(jīng)理人選的選用,并可對(duì)董事會(huì)成員進(jìn)行考核,記錄董事的工作業(yè)績(jī)和對(duì)公司的貢獻(xiàn)等。

在監(jiān)事會(huì)層,采用外派監(jiān)事會(huì)模式,ZH 公司的監(jiān)事會(huì)主要成員是由水利部 SY局下派至 ZH 公司,并增設(shè)監(jiān)事顧問(wèn)一名,主要負(fù)責(zé)對(duì)監(jiān)事過(guò)程中的專門(mén)事件進(jìn)行處理,解決監(jiān)事會(huì)成員與管理層人員的關(guān)系問(wèn)題,溝通水利部 SY 局與 Z 單位監(jiān)事會(huì)的信息交流。

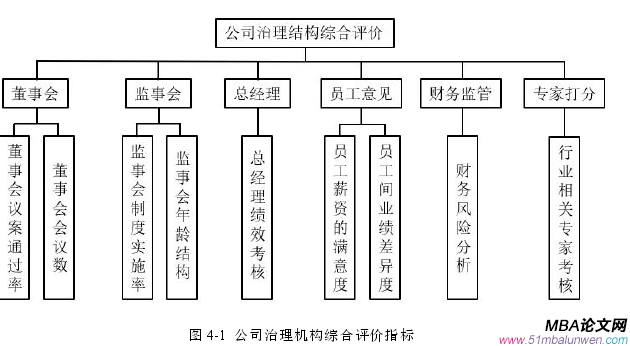

圖 4-1 公司治理機(jī)構(gòu)綜合評(píng)價(jià)指標(biāo)

結(jié)論與展望

(1)主要結(jié)論

本文通過(guò)對(duì) ZH 公司當(dāng)前公司治理現(xiàn)狀的分析,查找出 ZH 公司在公司治理領(lǐng)域存在的不同層面問(wèn)題,主要表現(xiàn)在整體來(lái)看母體與子體的關(guān)系還沒(méi)有完全理順、可持續(xù)健康發(fā)展不穩(wěn)定、現(xiàn)代化企業(yè)管理無(wú)從下手、歷史包袱較重、發(fā)展前景受政策影響太大,在公司總經(jīng)理層面主要存在激勵(lì)機(jī)制不夠問(wèn)題,在公司治理監(jiān)控層面存在內(nèi)部監(jiān)控機(jī)制缺乏、外部監(jiān)控方式不健全、財(cái)務(wù)監(jiān)管不到位等問(wèn)題。

針對(duì)上述客觀存在的問(wèn)題,根據(jù)公司的規(guī)模、性質(zhì)等因素,并結(jié)合目前公司結(jié)構(gòu)化管理相關(guān)制度,提出了 ZH 公司治理機(jī)構(gòu)優(yōu)化的相關(guān)建議,并基于熵權(quán)物元可拓模型構(gòu)建了公司治理機(jī)構(gòu)優(yōu)化的評(píng)價(jià)體系。在總體方向上,由管企業(yè)為主轉(zhuǎn)向管資本為主,逐步明晰事企關(guān)系;由“各自為戰(zhàn)”轉(zhuǎn)向集團(tuán)作戰(zhàn),逐步整合相鄰企業(yè);從粗放管理轉(zhuǎn)向科學(xué)管理,逐步增強(qiáng)企業(yè)活力。在治理結(jié)構(gòu)層面,通過(guò)公司董事與外部董事相結(jié)合的方式,強(qiáng)化外部董事對(duì)公司的監(jiān)督管理,完善董事會(huì)的治理結(jié)構(gòu);通過(guò)保證監(jiān)事會(huì)的獨(dú)立性、完善監(jiān)事會(huì)成員選人用人機(jī)制來(lái)完善監(jiān)事會(huì);通過(guò)健全薪資結(jié)構(gòu)、以股權(quán)激勵(lì)為中心多種考核機(jī)制并存的總經(jīng)理層考核制度來(lái)提高公司高級(jí)管理人員的工作效率;通過(guò)職責(zé)權(quán)限的確定、考核管理的加強(qiáng)、預(yù)算管理的全方位、會(huì)計(jì)核算、財(cái)務(wù)人員管理等來(lái)強(qiáng)化出資人水利部 SY 局的監(jiān)管。然后基于熵權(quán)物元可拓模型構(gòu)建 ZH 公司治理機(jī)構(gòu)優(yōu)化效果評(píng)價(jià)體系,后期可以對(duì)治理結(jié)構(gòu)效果進(jìn)行分析和進(jìn)一步對(duì)公司治理機(jī)構(gòu)進(jìn)行改進(jìn)。

結(jié)合提出的方案,具體化了方案實(shí)現(xiàn)的保障。在組織保障上,調(diào)整公司組織結(jié)構(gòu),制定組織運(yùn)行制度,組織人才供應(yīng)和培養(yǎng)。在制度保障上,加強(qiáng)內(nèi)部管理制度建設(shè),加強(qiáng)治理機(jī)制建設(shè),加強(qiáng)信息披露與報(bào)告制度建設(shè)。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")