城商行開展科創類企業融資業務思考

時間:2021-08-15 來源:51mbalunwen作者:vicky

本文最終取得結論如下:(1)系統梳理了科創類企業融資現狀和面臨的問題。科創類企業呈現資金需求大且缺乏資質、融資成本高且銀行惜貸、資金來源單一且不穩定的融資現狀。同樣面臨投入大,風險高、輕資產且缺乏銀行要求的風險緩釋措施以及企業急迫的融資需求難以得到銀行的快速響應的問題。

第 1 章 緒論

1.1 研究背景

近年來,中美國際貿易出現了一些危機,雙方的貿易摩擦越來越多,其發展形勢不容樂觀,呈現出白熱化狀態。國外對涉及核心技術的高科技產品限制出口給中國,對中國的高科技企業進行打壓。如 2018 年美國對我國通訊企業中興通訊的電信零部件出口進行管制,中興通訊受到了前所未有的供應鏈危機。為了解決這一危機,中興通訊付出了極大的金錢代價才達成和解,中興通訊的發展受到了嚴重制約。接下來,美國又對 5G 戰略先行的華為企業想方設法進行打壓,以華為公司威脅美國通訊安全為出發點,捏造謊言、制造混亂,對華為的發展造成了一定程度上的沖擊。中美貿易摩擦的背后讓我們深思的問題是:在當今科技引領生活的新模式時代,那么我們要想實現國家的強盛,民族的復興,必須擺脫科技發展的外部牽制,壯大我國的科技力量,推動科技企業做大、做強。2019 年以來,國家頻繁出臺相應政策,大力鼓勵國內科技企業全面發展,切實發揮“國產替代”功能,科創類企業的發展迎來了千載難逢的春天。

作為國家經濟部門的城市商業銀行,其同行業競爭形勢也不容樂觀。在傳統業務上,銀行間產品趨近于同質化,同時城商行由于吸儲能力的限制,業務定價沒有競爭力。城商行如何能在科技不斷革新,市場競爭加劇的新時代背景下,突破規模束縛的缺陷,充分發揮其優勢,取得經營業績上的高效發展。那么,當下國家對科創類企業的政策支持導向給城商行帶來了百年不遇的歷史機遇,城商行應該認真思考如何充分發揮其優勢,對科創類企業進行導入。

.......................

1.2 研究的方法

本文以城商行開展科創類企業融資業務的體系構建為主要研究內容,在研究過程中,主要采用了調查法、訪談法和文獻法等研究方法。

1.2.1 調查法

調查法主要通過向被研究者提問獲取第一手資料。相對于其他研究方法,調查法的時間效率和數量效率更高。在研究過程中,主要調查了城市商業銀行近年來科創類企業融資業務開展情況、融資業務模式、風險偏好、風控管理體系、組織架構體系以及科創類企業銀行融資情況等內容,為論文的寫作提供良好的基礎數據。

1.2.2 訪談法

訪談法主要通過面對面交談來獲取資料內容。相對于其他研究方法,訪談法的全面性更強。

本文主要采訪了北京、天津、重慶、成都、烏魯木齊等地城商行和科技型企業,與城商行總、分行的風險管理條線機構和科創類企業的財務總監、財務部負責人和融資部門負責人進行了多次訪談,一是了解城商行的管理思路、方法與管理水平,掌握其風控能力;二是了解科創類企業目前發展規劃、經營現狀、投融資的特點與需求等,弄清其發展脈絡和未來的成長前景,以便于后續研究與之匹配的投資策略和風控措施。

....................

第 2 章 國內外研究現狀及相關理論基礎

2.1 國內外研究現狀

2.1.1 國外研究現狀

國外研究者最早主要是從科創企業的融資需求角度來研究科創企業融資。“麥克米缺口理論”是最早開始研究科創企業融資的,其指出中小企業融資困難的主要原因是信息不對稱,這歸結于中小企業的經營數據不夠完整、透明。如 EddieCasey 等人(2014)指出中小企業傾向于貿易信貸以及公司間借貸,同時還發現了中小企業使用非正式貸款的證據,雖然銀行并沒有限制中小企業申請貸款。此后,金融市場中小企業融資問題越來越得到學者們的關注[1]。

國外也在積極探索中小企業融資難的原因及解決方法。Mircea Boscoianu(2015)依托于 PPP 模式創建了新型融資工具來解決中小企業融困境,其主要的方法是結合政府資金與股權投資基金,充分利用這兩者的優勢特點,從而吸引市場資金的新型模式[2]。PeterNderituGithaiga(2015)分析了債務融資對中小企業財務績效的影響以及確定長期貸款和短期貸款對科創型企業財務業績的影響,并以最優資本結構理論為指導,得出長期和短期貸款會降低科創型企業財務績效的結論,同時建議科創型企業應利用貸款,實現收入的可持續性多樣化[3]。Thorsten Beck(2018)對近年來科創型中小企業的融資渠道進行了研究,認為這些企業可以通過金融和體制發展,制定特定的融資工具,如租賃和保理,來減輕科創型企業的增長限制,并有助于促進更大程度的融資[3]。Choton(2018)通過建立科創型企業融資問題的分析框架發現在銀行業高度集中的經濟環境下,科創型企業的風險異質性、交易成本和貸款抵押品是影響科創型企業融資的主要因素,同時也得出科創型企業融資規模、信息優勢與科創型企業貸款之間存在正相關關系,最后將此分析框架應用于我國實體經濟,并提出相應的政策建議[4]。Naoyuki Yoshino(2019)通過提供一個理論模型,對決定最佳信用擔保比率的因素進行了實證分析,證明了提供信用擔保可以解決信息不對稱問題,這也說明了解決中小企業融資難可以通過提供信用擔保這一途徑來解決[5]。

..................

2.2 相關理論基礎

2.2.1 企業融資理論

企業融資是指企業作為單一經濟主體,為滿足自身的經營與發展需要,通過各種有效形式從社會中融通資金,實現企業資金供需平衡的過程。其具體的做法是:企業資金盈余時進行對外投資,通過投資獲取收益;企業資金短缺時進行資金籌措,來解決當前企業資金不足的問題。

從融資渠道劃分可以將企業融資分為債務性融資和權益性融資兩種。兩者最大的區別在于兩個方面,一是融資方式不同,二是資金屬性不同。當今,學術界中最流行的融資理論有兩大理論,分別是 MM 理論和權衡理論。

(1)MM 理論

最初的 MM 理論由 Modigliani 和 Miller 提出的[20],其具體的內容是:在一定的前提和假設條件下,公司的市場價值與公司的資本結構無關。但是這一觀點的提出并沒有考慮公司所得稅這一因素,隨后,修正的 MM 理論出現。1963 年,兩位教授對 MM 理論進行了修正。考慮公司所得稅這一因素,基于負債利息可以降低企業成本的實際,提出了負債越多,企業價值越大的觀點。

但是在公司的實際運營過程中,公司所得稅是不可能沒有的,而且,債務的比例也不可能達到 100%,所以,MM 理論與現實不符。

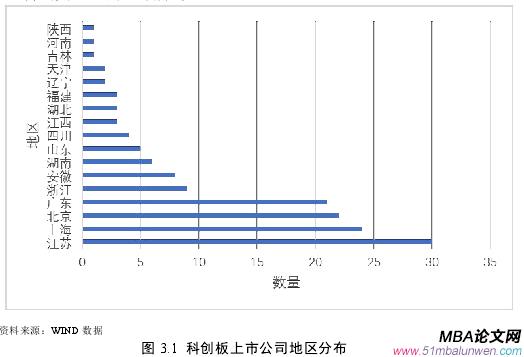

圖 3.1 科創板上市公司地區分布

.....................

第 3 章 科創類企業融資現狀及面臨的問題分析................................... 10

3.1 科創類企業的定義及特點....................................... 10

3.1.1 科創類企業的定義..................................... 10

3.1.2 科創類企業的特點....................... 10

第 4 章 城商行開展科創類企業融資業務的重要性及優勢分析............................... 16

4.1 城商行基本概況....................................... 16

4.2 城商行開展科創類企業融資業務的重要性............................... 17

第 5 章 城商行開展科創類企業融資業務的經驗借鑒................................. 23

5.1 國外商業銀行的經驗借鑒.................................. 23

5.1.1 美國商業銀行的經驗借鑒.................................. 23

5.1.2 德國商業銀行的經驗借鑒........................ 24

第 6 章 城商行開展科創類企業融資業務的體系構建

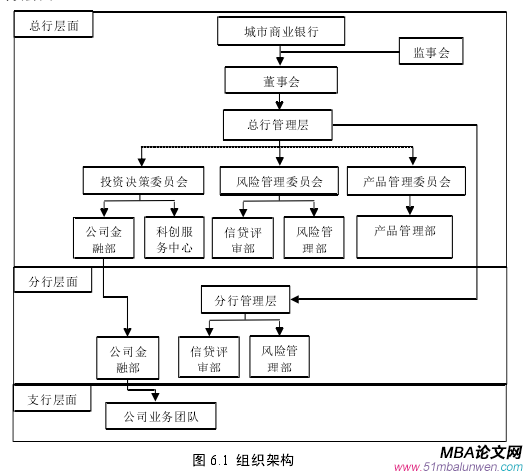

6.1 組織結構與職能設計

城商行應立足長遠,加強體制機制創新,高瞻遠矚地做好頂層設計工作,實施專化經營,分層設計,各司其職,構建科學高效的經營決策體系,如:可探索在總行設立推動科創類企業融資業務發展的專業部門或事業部制,負責專司全行科創類企業融資業務的產品設計、準入標準、資源分配、營銷管理及市場推廣等統籌工作,并適當賦予獨立的審批決策權,擴大管理權限,提高科創類企業貸款的市場響應速度和審批效率。

為有效打通城商行科創類企業融資落地難的問題,積極穩妥的開展試點,建議在總行層面設立專門的“投、貸、推”一體的專營平臺。

6.1.1 總行層面

在總行層面,單獨增設“科創服務中心”(總行一級部門),隸屬于投資決策委員會,作為總行一級部門,主要職能為牽頭組織實施全行科創類企業融資客戶的開發與產品設計工作,統籌安排全行科創類企業融資業務的發展規劃和年度營銷目標,并對全轄科創業務營銷成果進行考核。全行科創類企業的投資由總行投資決策委員會集中決策投資事項,并分權審批,可授權投資金額在 1 億元以內的可由投資決策委員會通過實施;超過 1 億元投資項目需報風險管理委員審批通過后實施。

圖 6.1 組織架構

..........................

第 7 章 總結與展望

7.1 研究的總結

在國際貿易摩擦不斷升級、西方國家加強技術封鎖、國內經濟增長乏力的“內憂外患”背景下,國家提出“自主創新”、“國產替代”等一系列戰略措施,并先后出臺了相應的配套政策,努力營造高科技企業孵化與發展的良好氛圍,并鼓勵國內高科技創新企業加大科研投入,加快創新步伐,盡早、盡快突破西方國家的技術封鎖,從而實現偉大民族復興。從企業發展的角度看,我國科創類企業迎來了發展的歷史機會,打開了快速發展模式,必將涌現出一大批擁有核心競爭力的高科技企業,也將造就一批引領時代的科技巨頭,也可能將撼動美國科技霸主的“江湖地位”。從商業銀行的角度看,科創類企業的蓬勃發展也為商業銀行的經營發展提供了良好機遇,城商行應用前瞻眼光看待這一新生現象,提前規劃布局,從自身長遠發展需要的角度建立起更好的組織架構和業務體系,積極尋找和培育新的利潤增長來源,針對此類企業的融資特性,城商行要量身定制高效的融資服務方略,快速響應科創類企業個性化服務需求和錯綜復雜的市場變化,增加與科創類企業的客戶粘性,與之攜手共進,共同繁榮。

本文通過綜合運用企業融資理論、信息不對稱理論、信貸配給理論、風險管理理論,對我國科創類企業的發展現狀和歷史機遇分析的研究成果,通過對城商行開展科創類企業融資業務的重要性及優勢分析,結合國內外商業銀行經驗借鑒,探索出一條既適宜城商行高效開展科創類企業的融資業務,又能有效實施風險控制的管理之路。具體地,本文最終取得結論如下:(1)系統梳理了科創類企業融資現狀和面臨的問題。科創類企業呈現資金需求大且缺乏資質、融資成本高且銀行惜貸、資金來源單一且不穩定的融資現狀。同樣面臨投入大,風險高、輕資產且缺乏銀行要求的風險緩釋措施以及企業急迫的融資需求難以得到銀行的快速響應的問題。(2)系統闡述了城商行開展科創類企業融資業務的重要性及優勢。城商行開展科創類企業融資業務是黨和國家政策的要求,同時也是城商行搶占未來市場高地,促進快速發展的重要舉措。城商行有較為專業的評審團隊和風控能力,富有創新的經營管理模式和風險緩釋技術,具有背靠地方政府的政策優勢和信息來源的優勢,為城商行開展科創類企業融資業務奠定了良好的人力和技術基礎。(3)系統構建了城商行開展科創類企業融資業務體系。

參考文獻(略)

第 1 章 緒論

1.1 研究背景

近年來,中美國際貿易出現了一些危機,雙方的貿易摩擦越來越多,其發展形勢不容樂觀,呈現出白熱化狀態。國外對涉及核心技術的高科技產品限制出口給中國,對中國的高科技企業進行打壓。如 2018 年美國對我國通訊企業中興通訊的電信零部件出口進行管制,中興通訊受到了前所未有的供應鏈危機。為了解決這一危機,中興通訊付出了極大的金錢代價才達成和解,中興通訊的發展受到了嚴重制約。接下來,美國又對 5G 戰略先行的華為企業想方設法進行打壓,以華為公司威脅美國通訊安全為出發點,捏造謊言、制造混亂,對華為的發展造成了一定程度上的沖擊。中美貿易摩擦的背后讓我們深思的問題是:在當今科技引領生活的新模式時代,那么我們要想實現國家的強盛,民族的復興,必須擺脫科技發展的外部牽制,壯大我國的科技力量,推動科技企業做大、做強。2019 年以來,國家頻繁出臺相應政策,大力鼓勵國內科技企業全面發展,切實發揮“國產替代”功能,科創類企業的發展迎來了千載難逢的春天。

作為國家經濟部門的城市商業銀行,其同行業競爭形勢也不容樂觀。在傳統業務上,銀行間產品趨近于同質化,同時城商行由于吸儲能力的限制,業務定價沒有競爭力。城商行如何能在科技不斷革新,市場競爭加劇的新時代背景下,突破規模束縛的缺陷,充分發揮其優勢,取得經營業績上的高效發展。那么,當下國家對科創類企業的政策支持導向給城商行帶來了百年不遇的歷史機遇,城商行應該認真思考如何充分發揮其優勢,對科創類企業進行導入。

.......................

1.2 研究的方法

本文以城商行開展科創類企業融資業務的體系構建為主要研究內容,在研究過程中,主要采用了調查法、訪談法和文獻法等研究方法。

1.2.1 調查法

調查法主要通過向被研究者提問獲取第一手資料。相對于其他研究方法,調查法的時間效率和數量效率更高。在研究過程中,主要調查了城市商業銀行近年來科創類企業融資業務開展情況、融資業務模式、風險偏好、風控管理體系、組織架構體系以及科創類企業銀行融資情況等內容,為論文的寫作提供良好的基礎數據。

1.2.2 訪談法

訪談法主要通過面對面交談來獲取資料內容。相對于其他研究方法,訪談法的全面性更強。

本文主要采訪了北京、天津、重慶、成都、烏魯木齊等地城商行和科技型企業,與城商行總、分行的風險管理條線機構和科創類企業的財務總監、財務部負責人和融資部門負責人進行了多次訪談,一是了解城商行的管理思路、方法與管理水平,掌握其風控能力;二是了解科創類企業目前發展規劃、經營現狀、投融資的特點與需求等,弄清其發展脈絡和未來的成長前景,以便于后續研究與之匹配的投資策略和風控措施。

....................

第 2 章 國內外研究現狀及相關理論基礎

2.1 國內外研究現狀

2.1.1 國外研究現狀

國外研究者最早主要是從科創企業的融資需求角度來研究科創企業融資。“麥克米缺口理論”是最早開始研究科創企業融資的,其指出中小企業融資困難的主要原因是信息不對稱,這歸結于中小企業的經營數據不夠完整、透明。如 EddieCasey 等人(2014)指出中小企業傾向于貿易信貸以及公司間借貸,同時還發現了中小企業使用非正式貸款的證據,雖然銀行并沒有限制中小企業申請貸款。此后,金融市場中小企業融資問題越來越得到學者們的關注[1]。

國外也在積極探索中小企業融資難的原因及解決方法。Mircea Boscoianu(2015)依托于 PPP 模式創建了新型融資工具來解決中小企業融困境,其主要的方法是結合政府資金與股權投資基金,充分利用這兩者的優勢特點,從而吸引市場資金的新型模式[2]。PeterNderituGithaiga(2015)分析了債務融資對中小企業財務績效的影響以及確定長期貸款和短期貸款對科創型企業財務業績的影響,并以最優資本結構理論為指導,得出長期和短期貸款會降低科創型企業財務績效的結論,同時建議科創型企業應利用貸款,實現收入的可持續性多樣化[3]。Thorsten Beck(2018)對近年來科創型中小企業的融資渠道進行了研究,認為這些企業可以通過金融和體制發展,制定特定的融資工具,如租賃和保理,來減輕科創型企業的增長限制,并有助于促進更大程度的融資[3]。Choton(2018)通過建立科創型企業融資問題的分析框架發現在銀行業高度集中的經濟環境下,科創型企業的風險異質性、交易成本和貸款抵押品是影響科創型企業融資的主要因素,同時也得出科創型企業融資規模、信息優勢與科創型企業貸款之間存在正相關關系,最后將此分析框架應用于我國實體經濟,并提出相應的政策建議[4]。Naoyuki Yoshino(2019)通過提供一個理論模型,對決定最佳信用擔保比率的因素進行了實證分析,證明了提供信用擔保可以解決信息不對稱問題,這也說明了解決中小企業融資難可以通過提供信用擔保這一途徑來解決[5]。

..................

2.2 相關理論基礎

2.2.1 企業融資理論

企業融資是指企業作為單一經濟主體,為滿足自身的經營與發展需要,通過各種有效形式從社會中融通資金,實現企業資金供需平衡的過程。其具體的做法是:企業資金盈余時進行對外投資,通過投資獲取收益;企業資金短缺時進行資金籌措,來解決當前企業資金不足的問題。

從融資渠道劃分可以將企業融資分為債務性融資和權益性融資兩種。兩者最大的區別在于兩個方面,一是融資方式不同,二是資金屬性不同。當今,學術界中最流行的融資理論有兩大理論,分別是 MM 理論和權衡理論。

(1)MM 理論

最初的 MM 理論由 Modigliani 和 Miller 提出的[20],其具體的內容是:在一定的前提和假設條件下,公司的市場價值與公司的資本結構無關。但是這一觀點的提出并沒有考慮公司所得稅這一因素,隨后,修正的 MM 理論出現。1963 年,兩位教授對 MM 理論進行了修正。考慮公司所得稅這一因素,基于負債利息可以降低企業成本的實際,提出了負債越多,企業價值越大的觀點。

但是在公司的實際運營過程中,公司所得稅是不可能沒有的,而且,債務的比例也不可能達到 100%,所以,MM 理論與現實不符。

圖 3.1 科創板上市公司地區分布

第 3 章 科創類企業融資現狀及面臨的問題分析................................... 10

3.1 科創類企業的定義及特點....................................... 10

3.1.1 科創類企業的定義..................................... 10

3.1.2 科創類企業的特點....................... 10

第 4 章 城商行開展科創類企業融資業務的重要性及優勢分析............................... 16

4.1 城商行基本概況....................................... 16

4.2 城商行開展科創類企業融資業務的重要性............................... 17

第 5 章 城商行開展科創類企業融資業務的經驗借鑒................................. 23

5.1 國外商業銀行的經驗借鑒.................................. 23

5.1.1 美國商業銀行的經驗借鑒.................................. 23

5.1.2 德國商業銀行的經驗借鑒........................ 24

第 6 章 城商行開展科創類企業融資業務的體系構建

6.1 組織結構與職能設計

城商行應立足長遠,加強體制機制創新,高瞻遠矚地做好頂層設計工作,實施專化經營,分層設計,各司其職,構建科學高效的經營決策體系,如:可探索在總行設立推動科創類企業融資業務發展的專業部門或事業部制,負責專司全行科創類企業融資業務的產品設計、準入標準、資源分配、營銷管理及市場推廣等統籌工作,并適當賦予獨立的審批決策權,擴大管理權限,提高科創類企業貸款的市場響應速度和審批效率。

為有效打通城商行科創類企業融資落地難的問題,積極穩妥的開展試點,建議在總行層面設立專門的“投、貸、推”一體的專營平臺。

6.1.1 總行層面

在總行層面,單獨增設“科創服務中心”(總行一級部門),隸屬于投資決策委員會,作為總行一級部門,主要職能為牽頭組織實施全行科創類企業融資客戶的開發與產品設計工作,統籌安排全行科創類企業融資業務的發展規劃和年度營銷目標,并對全轄科創業務營銷成果進行考核。全行科創類企業的投資由總行投資決策委員會集中決策投資事項,并分權審批,可授權投資金額在 1 億元以內的可由投資決策委員會通過實施;超過 1 億元投資項目需報風險管理委員審批通過后實施。

圖 6.1 組織架構

第 7 章 總結與展望

7.1 研究的總結

在國際貿易摩擦不斷升級、西方國家加強技術封鎖、國內經濟增長乏力的“內憂外患”背景下,國家提出“自主創新”、“國產替代”等一系列戰略措施,并先后出臺了相應的配套政策,努力營造高科技企業孵化與發展的良好氛圍,并鼓勵國內高科技創新企業加大科研投入,加快創新步伐,盡早、盡快突破西方國家的技術封鎖,從而實現偉大民族復興。從企業發展的角度看,我國科創類企業迎來了發展的歷史機會,打開了快速發展模式,必將涌現出一大批擁有核心競爭力的高科技企業,也將造就一批引領時代的科技巨頭,也可能將撼動美國科技霸主的“江湖地位”。從商業銀行的角度看,科創類企業的蓬勃發展也為商業銀行的經營發展提供了良好機遇,城商行應用前瞻眼光看待這一新生現象,提前規劃布局,從自身長遠發展需要的角度建立起更好的組織架構和業務體系,積極尋找和培育新的利潤增長來源,針對此類企業的融資特性,城商行要量身定制高效的融資服務方略,快速響應科創類企業個性化服務需求和錯綜復雜的市場變化,增加與科創類企業的客戶粘性,與之攜手共進,共同繁榮。

本文通過綜合運用企業融資理論、信息不對稱理論、信貸配給理論、風險管理理論,對我國科創類企業的發展現狀和歷史機遇分析的研究成果,通過對城商行開展科創類企業融資業務的重要性及優勢分析,結合國內外商業銀行經驗借鑒,探索出一條既適宜城商行高效開展科創類企業的融資業務,又能有效實施風險控制的管理之路。具體地,本文最終取得結論如下:(1)系統梳理了科創類企業融資現狀和面臨的問題。科創類企業呈現資金需求大且缺乏資質、融資成本高且銀行惜貸、資金來源單一且不穩定的融資現狀。同樣面臨投入大,風險高、輕資產且缺乏銀行要求的風險緩釋措施以及企業急迫的融資需求難以得到銀行的快速響應的問題。(2)系統闡述了城商行開展科創類企業融資業務的重要性及優勢。城商行開展科創類企業融資業務是黨和國家政策的要求,同時也是城商行搶占未來市場高地,促進快速發展的重要舉措。城商行有較為專業的評審團隊和風控能力,富有創新的經營管理模式和風險緩釋技術,具有背靠地方政府的政策優勢和信息來源的優勢,為城商行開展科創類企業融資業務奠定了良好的人力和技術基礎。(3)系統構建了城商行開展科創類企業融資業務體系。

參考文獻(略)

相關閱讀

- 中國人壽保險(集團)公司股權投資案例分析2020-03-15

- JA公司養老服務中心項目投資效益分析2020-04-20

- 中部四省宏觀經濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風控管理策略的優化研究2020-09-27

- 環境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產項目投資分析研究2021-02-05

- 通發公司零部件加工中心建設項目投資分析2021-02-07