基于扎根理論的康美藥業(yè)財(cái)務(wù)舞弊思考

時(shí)間:2021-08-31 來源:51mbalunwen作者:vicky

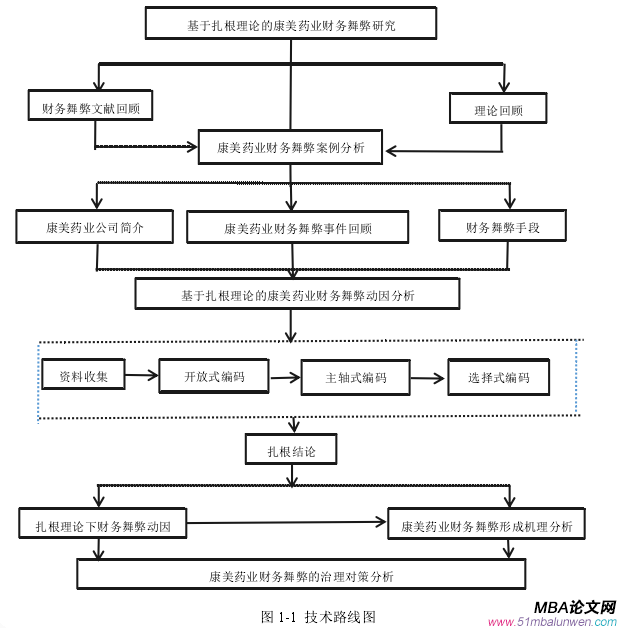

論文基于扎根理論,搜集大量資料,對(duì)康美藥業(yè)財(cái)務(wù)舞弊行為進(jìn)行扎根編碼分析,主要得出以下研究結(jié)論:(1)基于扎根理論對(duì)康美藥業(yè)財(cái)務(wù)舞弊動(dòng)因資料進(jìn)行編碼分析,經(jīng)過開放式編碼和主軸式編碼得到影響康美藥業(yè)財(cái)務(wù)舞弊的七個(gè)主范疇因素,包括企業(yè)經(jīng)營(yíng)需要壓力、個(gè)人利益需要、第三方利益需要、內(nèi)部治理缺陷、外部監(jiān)督失效、暴露風(fēng)險(xiǎn)和文化,最后進(jìn)行選擇式編碼得到三個(gè)核心范疇文化、需要、條件,這就是康美藥業(yè)財(cái)務(wù)舞弊行為的影響因素,也是本文通過扎根理論得到的財(cái)務(wù)舞弊動(dòng)因理論。

1.緒論

1.1研究背景和研究意義

1.1.1研究背景

隨著上交所、深交所成立,我國(guó)資本市場(chǎng)的規(guī)模逐步擴(kuò)大,根據(jù)證監(jiān)會(huì)副主席在 2020年年會(huì)上的講話,到 2020 年 5 月 31 日為止,我國(guó)境內(nèi)上市公司達(dá)到 3868 家,規(guī)模擴(kuò)大,競(jìng)爭(zhēng)隨之激烈,違法行為也日益激增,根據(jù)監(jiān)管機(jī)構(gòu)處罰統(tǒng)計(jì),2000 年因違規(guī)行為被處罰的信息為 29 條,2010 年因違規(guī)行為被處罰的信息為 204 條,2014 年達(dá)到 572 條,被處罰的公司涉及 183 家;2018 年高達(dá) 906 條,被處罰的公司涉及 245 家。

在這些違規(guī)行為被處罰的公司中,財(cái)務(wù)舞弊是重要類型。財(cái)務(wù)舞弊頻繁發(fā)生,政府相關(guān)機(jī)構(gòu)也制定了很多法律法規(guī)來減少財(cái)務(wù)舞弊的發(fā)生,但是目前來看,即使是在國(guó)外法律比較嚴(yán)格的情況下,財(cái)務(wù)舞弊也時(shí)有發(fā)生,而相比之下,我國(guó)的法律法規(guī)并不像國(guó)外發(fā)展的那樣完善,財(cái)務(wù)舞弊問題依舊長(zhǎng)期困擾我們。與此同時(shí),財(cái)務(wù)舞弊公司也在不斷變更手段操作財(cái)務(wù)舞弊行為,從之前的偽造業(yè)務(wù)增加收入到虛增資產(chǎn),從偽造關(guān)聯(lián)交易美化業(yè)績(jī)到不實(shí)披露,財(cái)務(wù)舞弊行為越來越隱蔽。財(cái)務(wù)舞弊行為已經(jīng)嚴(yán)重?fù)p害資本市場(chǎng)功能,現(xiàn)階段治理財(cái)務(wù)舞弊是重中之重。

作為昔日中國(guó)企業(yè) 500 強(qiáng)、醫(yī)藥板塊“白馬股”,康美藥業(yè)受到資本市場(chǎng)追捧,股價(jià)在 2015 年 6 月 11 日達(dá)到每股 51.77 元的最高值。2018 年底,證監(jiān)會(huì)在日常監(jiān)管時(shí)發(fā)現(xiàn)康美藥業(yè)存在虛假披露,經(jīng)過調(diào)查發(fā)現(xiàn)康美藥業(yè)在 2016 到 2018 期間存在虛增收入、利潤(rùn)、貨幣資金、隱瞞關(guān)聯(lián)方交易等情況,股價(jià)暴跌,此次財(cái)務(wù)舞弊事件給 28 萬投資者帶來了巨大損失。

康美藥業(yè)股份有限公司是 2020 年 20 起典型違法案例之一,在 2016 到 2018 年期間累計(jì)虛增貨幣資金 887 億元,虛增收入 275 億元,虛增利潤(rùn) 39 億元,非經(jīng)營(yíng)性占用資金 116.19 億元,作為我國(guó) A 股市場(chǎng)最大財(cái)務(wù)舞弊事件,康美藥業(yè)危害嚴(yán)重,嚴(yán)重影響市場(chǎng)健康發(fā)展。現(xiàn)階段,需要快速精確的找到影響康美藥業(yè)財(cái)務(wù)舞弊的動(dòng)因,提出有效對(duì)策來治理資本市場(chǎng),才能利于企業(yè)長(zhǎng)久發(fā)展,也是更好的保障投資者利益的關(guān)鍵。

...........................

1.2文獻(xiàn)綜述

1.2.1財(cái)務(wù)舞弊動(dòng)因研究

國(guó)內(nèi)外學(xué)者對(duì)財(cái)務(wù)舞弊動(dòng)因進(jìn)行詳細(xì)的研究,經(jīng)過整理發(fā)現(xiàn)主要分為內(nèi)外部?jī)煞矫妗S绊懾?cái)務(wù)舞弊的內(nèi)部動(dòng)因主要有,高管特征、企業(yè)內(nèi)部員工自身素質(zhì)、利益的驅(qū)動(dòng)和內(nèi)部控制及治理。

(1)高管自身特性會(huì)對(duì)財(cái)務(wù)舞弊產(chǎn)生影響。Joseph(2014)[1]認(rèn)為提高高級(jí)管理人員的綜合素養(yǎng)是治理財(cái)務(wù)舞弊的關(guān)鍵。洪葒等(2012)[2]認(rèn)為管理層的風(fēng)險(xiǎn)偏好、貪婪會(huì)導(dǎo)致舞弊的概率加大。陳佳聲(2014)[3]指出,高管自私自利會(huì)加大企業(yè)財(cái)務(wù)舞弊的風(fēng)險(xiǎn)。陳玉雪(2019)[4]認(rèn)為財(cái)務(wù)舞弊是大股東和管理層合謀的問題,總之是管理者存在的問題導(dǎo)致財(cái)務(wù)舞弊的發(fā)生。

(2)企業(yè)員工自身素質(zhì)低也會(huì)導(dǎo)致財(cái)務(wù)舞弊行為的發(fā)生。Normah 等(2015)[5]經(jīng)過分析發(fā)現(xiàn)財(cái)務(wù)舞弊的影響因素企業(yè)文化,認(rèn)為企業(yè)文化缺陷會(huì)加大財(cái)務(wù)舞弊的發(fā)生概率。董紅星(2016)[6]認(rèn)為組織應(yīng)該為財(cái)務(wù)舞弊行為承擔(dān)一定的道德責(zé)任。李薩颯(2017)[7]也提出財(cái)務(wù)舞弊的產(chǎn)生是由于員工素質(zhì)低下,究其原因是會(huì)計(jì)法沒有從道德層面對(duì)財(cái)務(wù)舞弊行為進(jìn)行約束。崔維康等(2019)[8]同樣發(fā)現(xiàn)財(cái)務(wù)舞弊不僅僅是一種經(jīng)濟(jì)現(xiàn)象,而且也是社會(huì)問題,部分素質(zhì)缺失的會(huì)計(jì)工作者會(huì)導(dǎo)致企業(yè)財(cái)務(wù)舞弊的發(fā)生。

(3)利益是企業(yè)冒險(xiǎn)進(jìn)行財(cái)務(wù)舞弊的驅(qū)動(dòng)力。Morales 和 Gendron(2014)[9]指出由于利益的存在,任何人都可能為了個(gè)人利益和地位進(jìn)行舞弊行為。錢蘋和羅玫(2015)[10]指出當(dāng)公司經(jīng)營(yíng)出現(xiàn)困難,由于我國(guó)的退市制度,出于財(cái)務(wù)業(yè)績(jī)的考慮,很可能會(huì)操縱財(cái)務(wù)數(shù)據(jù)。張洪輝和章琳一(2017)[11]利用 2008 到 2013 年上市公司的舞弊數(shù)據(jù)發(fā)現(xiàn)晉升激勵(lì)與財(cái)務(wù)舞弊負(fù)相關(guān)。劉澤鋒(2019)[12]在研究上市公司財(cái)務(wù)舞弊動(dòng)因是發(fā)現(xiàn)很多財(cái)務(wù)舞弊行為的發(fā)生均是受利益驅(qū)動(dòng)。

圖 1-1 技術(shù)路線圖

............................

2.概念界定與理論基礎(chǔ)

2.1財(cái)務(wù)舞弊概念界定

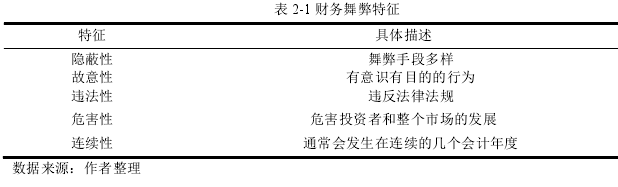

雖然很多機(jī)構(gòu)都對(duì)財(cái)務(wù)舞弊的概念進(jìn)行了界定,但是至今還沒有一個(gè)統(tǒng)一的概念,雖然不太統(tǒng)一,但是實(shí)質(zhì)差別不大。《辭海》認(rèn)為舞弊是掩蓋事實(shí)真相的一種故意行為。《國(guó)際審計(jì)準(zhǔn)則》認(rèn)為財(cái)務(wù)舞弊是相關(guān)人員故意提供虛假財(cái)務(wù)報(bào)表的行為,而美國(guó)AICPA《審計(jì)準(zhǔn)則公告第 82 號(hào)》表明,財(cái)務(wù)舞弊是由特定人員惡意操縱財(cái)務(wù)信息,使信息使用者無法了解企業(yè)的真實(shí)狀況,而作出錯(cuò)誤決策與判斷的行為。我國(guó)《注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則》指出財(cái)務(wù)舞弊是為了獲取非法利益。根據(jù)以上觀點(diǎn),本文將財(cái)務(wù)舞弊進(jìn)行綜合整理為,特定人員運(yùn)用隱蔽的手段操縱企業(yè)信息,導(dǎo)致財(cái)務(wù)報(bào)表不真實(shí),誤導(dǎo)使用者,從而獲得利益。財(cái)務(wù)舞弊具有如下特征,如表 2-1 所示。

表 2-1 財(cái)務(wù)舞弊特征

1.緒論

1.1研究背景和研究意義

1.1.1研究背景

隨著上交所、深交所成立,我國(guó)資本市場(chǎng)的規(guī)模逐步擴(kuò)大,根據(jù)證監(jiān)會(huì)副主席在 2020年年會(huì)上的講話,到 2020 年 5 月 31 日為止,我國(guó)境內(nèi)上市公司達(dá)到 3868 家,規(guī)模擴(kuò)大,競(jìng)爭(zhēng)隨之激烈,違法行為也日益激增,根據(jù)監(jiān)管機(jī)構(gòu)處罰統(tǒng)計(jì),2000 年因違規(guī)行為被處罰的信息為 29 條,2010 年因違規(guī)行為被處罰的信息為 204 條,2014 年達(dá)到 572 條,被處罰的公司涉及 183 家;2018 年高達(dá) 906 條,被處罰的公司涉及 245 家。

在這些違規(guī)行為被處罰的公司中,財(cái)務(wù)舞弊是重要類型。財(cái)務(wù)舞弊頻繁發(fā)生,政府相關(guān)機(jī)構(gòu)也制定了很多法律法規(guī)來減少財(cái)務(wù)舞弊的發(fā)生,但是目前來看,即使是在國(guó)外法律比較嚴(yán)格的情況下,財(cái)務(wù)舞弊也時(shí)有發(fā)生,而相比之下,我國(guó)的法律法規(guī)并不像國(guó)外發(fā)展的那樣完善,財(cái)務(wù)舞弊問題依舊長(zhǎng)期困擾我們。與此同時(shí),財(cái)務(wù)舞弊公司也在不斷變更手段操作財(cái)務(wù)舞弊行為,從之前的偽造業(yè)務(wù)增加收入到虛增資產(chǎn),從偽造關(guān)聯(lián)交易美化業(yè)績(jī)到不實(shí)披露,財(cái)務(wù)舞弊行為越來越隱蔽。財(cái)務(wù)舞弊行為已經(jīng)嚴(yán)重?fù)p害資本市場(chǎng)功能,現(xiàn)階段治理財(cái)務(wù)舞弊是重中之重。

作為昔日中國(guó)企業(yè) 500 強(qiáng)、醫(yī)藥板塊“白馬股”,康美藥業(yè)受到資本市場(chǎng)追捧,股價(jià)在 2015 年 6 月 11 日達(dá)到每股 51.77 元的最高值。2018 年底,證監(jiān)會(huì)在日常監(jiān)管時(shí)發(fā)現(xiàn)康美藥業(yè)存在虛假披露,經(jīng)過調(diào)查發(fā)現(xiàn)康美藥業(yè)在 2016 到 2018 期間存在虛增收入、利潤(rùn)、貨幣資金、隱瞞關(guān)聯(lián)方交易等情況,股價(jià)暴跌,此次財(cái)務(wù)舞弊事件給 28 萬投資者帶來了巨大損失。

康美藥業(yè)股份有限公司是 2020 年 20 起典型違法案例之一,在 2016 到 2018 年期間累計(jì)虛增貨幣資金 887 億元,虛增收入 275 億元,虛增利潤(rùn) 39 億元,非經(jīng)營(yíng)性占用資金 116.19 億元,作為我國(guó) A 股市場(chǎng)最大財(cái)務(wù)舞弊事件,康美藥業(yè)危害嚴(yán)重,嚴(yán)重影響市場(chǎng)健康發(fā)展。現(xiàn)階段,需要快速精確的找到影響康美藥業(yè)財(cái)務(wù)舞弊的動(dòng)因,提出有效對(duì)策來治理資本市場(chǎng),才能利于企業(yè)長(zhǎng)久發(fā)展,也是更好的保障投資者利益的關(guān)鍵。

...........................

1.2文獻(xiàn)綜述

1.2.1財(cái)務(wù)舞弊動(dòng)因研究

國(guó)內(nèi)外學(xué)者對(duì)財(cái)務(wù)舞弊動(dòng)因進(jìn)行詳細(xì)的研究,經(jīng)過整理發(fā)現(xiàn)主要分為內(nèi)外部?jī)煞矫妗S绊懾?cái)務(wù)舞弊的內(nèi)部動(dòng)因主要有,高管特征、企業(yè)內(nèi)部員工自身素質(zhì)、利益的驅(qū)動(dòng)和內(nèi)部控制及治理。

(1)高管自身特性會(huì)對(duì)財(cái)務(wù)舞弊產(chǎn)生影響。Joseph(2014)[1]認(rèn)為提高高級(jí)管理人員的綜合素養(yǎng)是治理財(cái)務(wù)舞弊的關(guān)鍵。洪葒等(2012)[2]認(rèn)為管理層的風(fēng)險(xiǎn)偏好、貪婪會(huì)導(dǎo)致舞弊的概率加大。陳佳聲(2014)[3]指出,高管自私自利會(huì)加大企業(yè)財(cái)務(wù)舞弊的風(fēng)險(xiǎn)。陳玉雪(2019)[4]認(rèn)為財(cái)務(wù)舞弊是大股東和管理層合謀的問題,總之是管理者存在的問題導(dǎo)致財(cái)務(wù)舞弊的發(fā)生。

(2)企業(yè)員工自身素質(zhì)低也會(huì)導(dǎo)致財(cái)務(wù)舞弊行為的發(fā)生。Normah 等(2015)[5]經(jīng)過分析發(fā)現(xiàn)財(cái)務(wù)舞弊的影響因素企業(yè)文化,認(rèn)為企業(yè)文化缺陷會(huì)加大財(cái)務(wù)舞弊的發(fā)生概率。董紅星(2016)[6]認(rèn)為組織應(yīng)該為財(cái)務(wù)舞弊行為承擔(dān)一定的道德責(zé)任。李薩颯(2017)[7]也提出財(cái)務(wù)舞弊的產(chǎn)生是由于員工素質(zhì)低下,究其原因是會(huì)計(jì)法沒有從道德層面對(duì)財(cái)務(wù)舞弊行為進(jìn)行約束。崔維康等(2019)[8]同樣發(fā)現(xiàn)財(cái)務(wù)舞弊不僅僅是一種經(jīng)濟(jì)現(xiàn)象,而且也是社會(huì)問題,部分素質(zhì)缺失的會(huì)計(jì)工作者會(huì)導(dǎo)致企業(yè)財(cái)務(wù)舞弊的發(fā)生。

(3)利益是企業(yè)冒險(xiǎn)進(jìn)行財(cái)務(wù)舞弊的驅(qū)動(dòng)力。Morales 和 Gendron(2014)[9]指出由于利益的存在,任何人都可能為了個(gè)人利益和地位進(jìn)行舞弊行為。錢蘋和羅玫(2015)[10]指出當(dāng)公司經(jīng)營(yíng)出現(xiàn)困難,由于我國(guó)的退市制度,出于財(cái)務(wù)業(yè)績(jī)的考慮,很可能會(huì)操縱財(cái)務(wù)數(shù)據(jù)。張洪輝和章琳一(2017)[11]利用 2008 到 2013 年上市公司的舞弊數(shù)據(jù)發(fā)現(xiàn)晉升激勵(lì)與財(cái)務(wù)舞弊負(fù)相關(guān)。劉澤鋒(2019)[12]在研究上市公司財(cái)務(wù)舞弊動(dòng)因是發(fā)現(xiàn)很多財(cái)務(wù)舞弊行為的發(fā)生均是受利益驅(qū)動(dòng)。

圖 1-1 技術(shù)路線圖

2.概念界定與理論基礎(chǔ)

2.1財(cái)務(wù)舞弊概念界定

雖然很多機(jī)構(gòu)都對(duì)財(cái)務(wù)舞弊的概念進(jìn)行了界定,但是至今還沒有一個(gè)統(tǒng)一的概念,雖然不太統(tǒng)一,但是實(shí)質(zhì)差別不大。《辭海》認(rèn)為舞弊是掩蓋事實(shí)真相的一種故意行為。《國(guó)際審計(jì)準(zhǔn)則》認(rèn)為財(cái)務(wù)舞弊是相關(guān)人員故意提供虛假財(cái)務(wù)報(bào)表的行為,而美國(guó)AICPA《審計(jì)準(zhǔn)則公告第 82 號(hào)》表明,財(cái)務(wù)舞弊是由特定人員惡意操縱財(cái)務(wù)信息,使信息使用者無法了解企業(yè)的真實(shí)狀況,而作出錯(cuò)誤決策與判斷的行為。我國(guó)《注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則》指出財(cái)務(wù)舞弊是為了獲取非法利益。根據(jù)以上觀點(diǎn),本文將財(cái)務(wù)舞弊進(jìn)行綜合整理為,特定人員運(yùn)用隱蔽的手段操縱企業(yè)信息,導(dǎo)致財(cái)務(wù)報(bào)表不真實(shí),誤導(dǎo)使用者,從而獲得利益。財(cái)務(wù)舞弊具有如下特征,如表 2-1 所示。

表 2-1 財(cái)務(wù)舞弊特征

.........................

2.2財(cái)務(wù)舞弊基本理論

我國(guó)證券市場(chǎng)始于 1990 年,因?yàn)闀r(shí)間相對(duì)短,所以還存在許多不足,相比之下,西方國(guó)家在財(cái)務(wù)舞弊方面的研究時(shí)間較長(zhǎng),經(jīng)過不斷更新與完善,形成了四種財(cái)務(wù)舞弊動(dòng)因理論,目前來看,這四大理論應(yīng)用廣泛,具體如下

(1)冰山理論。該理論形象的將舞弊分為客觀存在的且容易被鑒別的水面以上的結(jié)構(gòu)部分,包括組織結(jié)構(gòu)、公司治理、內(nèi)部控制等和較為主觀化容易被人為掩飾不易觀察的水面以下的行為部分,包括價(jià)值觀念、激勵(lì)約束、主觀態(tài)度等

(2)舞弊三角理論。1986 年,美國(guó)注冊(cè)舞弊審核師 W.S.Albrecht 和 M.B.Romney 從壓力、機(jī)會(huì)和借口三方面來解釋財(cái)務(wù)舞弊,隨后提出壓力、機(jī)會(huì)和借口共同構(gòu)成舞弊三角理論。壓力因素一般是指公司融資壓力、退市停牌壓力、晉升壓力以及其他方面的壓力。機(jī)會(huì)因素是指舞弊行為能夠順利實(shí)施的條件,例如公司管理制度缺陷、審計(jì)部門形同虛設(shè)和內(nèi)部控制缺陷等,這些可以提高財(cái)務(wù)舞弊的可行性,同時(shí)舞弊行為不易被發(fā)現(xiàn)。借口是指為進(jìn)行財(cái)務(wù)舞弊找的理由,這種借口可以使舞弊者進(jìn)行財(cái)務(wù)舞弊時(shí)減少心理壓力,減少自責(zé)與心虛。可以進(jìn)一步把他們的關(guān)系總結(jié)為壓力促使財(cái)務(wù)舞弊者產(chǎn)生舞弊動(dòng)機(jī),機(jī)會(huì)提供可以操作財(cái)務(wù)舞弊的條件,而借口為財(cái)務(wù)舞弊者找到其他來看似合理化的說法解釋財(cái)務(wù)舞弊。

(3)舞弊 GONE 理論。舞弊 GONE 理論是 G.J. Bologna、R. J.Lindquist 和 J.T.Wells在 1993 年提出,將動(dòng)因確定為貪婪(G)、機(jī)會(huì)(O)、需要(N)和暴露(E),“貪婪”主要指對(duì)金錢、權(quán)利的渴望;“需要”則表示對(duì)利益的不正當(dāng)追逐、對(duì)經(jīng)營(yíng)業(yè)績(jī)的不合理預(yù)期等的需要;“機(jī)會(huì)”表示可以進(jìn)行財(cái)務(wù)舞弊順利實(shí)施的條件;“暴露”包括兩個(gè)方面,被發(fā)現(xiàn)的可能性以及所受懲罰。可以進(jìn)一步把他們的關(guān)系總結(jié)為當(dāng)財(cái)務(wù)舞弊主體擁有貪婪的欲望,資金的需要,同時(shí)存在一定機(jī)會(huì),而且被發(fā)現(xiàn)的可能性小和所受的懲罰輕,就可能會(huì)進(jìn)行財(cái)務(wù)舞弊。

(4)舞弊風(fēng)險(xiǎn)因子理論。它是 Bologna 在 GONE 理論基礎(chǔ)上得到的,該理論將舞弊的因子由貪婪轉(zhuǎn)化為道德品質(zhì)、暴露轉(zhuǎn)化為暴露可能性和暴露后的承受能力。

.....................

3.康美藥業(yè)財(cái)務(wù)舞弊的基本情況及手段介紹 ................................. 11

3.1 康美藥業(yè)公司概況 ............................................ 11

3.2 康美藥業(yè)財(cái)務(wù)舞弊過程及處罰 .............................. 11

4.基于扎根理論的康美藥業(yè)財(cái)務(wù)舞弊動(dòng)因分析 .............................. 17

4.1 研究設(shè)計(jì)與資料來源 ................................. 17

4.1.1 研究設(shè)計(jì) ...................................... 17

4.1.2 選擇原因 ...................................... 17

5.扎根理論結(jié)果下的財(cái)務(wù)舞弊形成機(jī)理分析 .................... 29

5.1 財(cái)務(wù)舞弊前期核心因素文化作用機(jī)理 ......................... 29

5.2 財(cái)務(wù)舞弊中期核心因素需要作用機(jī)理 ...................... 30

5.3 財(cái)務(wù)舞弊后期核心因素條件作用機(jī)理 ....................................... 31

6.扎根理論下財(cái)務(wù)舞弊治理對(duì)策研究

6.1加強(qiáng)文化道德建設(shè)

6.1.1開展職業(yè)道德課程

把會(huì)計(jì)職業(yè)道德教育作為加強(qiáng)管理的基礎(chǔ),高校會(huì)計(jì)學(xué)院、管理學(xué)院在課程設(shè)計(jì)上要把會(huì)計(jì)職業(yè)道德納入基礎(chǔ)課程,可以開展《商業(yè)倫理與會(huì)計(jì)職業(yè)道德》的課程,作為財(cái)務(wù)人員、管理人員、審計(jì)人員的第一課;完善財(cái)務(wù)人員職業(yè)道德守則,工作中可以有德可依。

6.1.2提升企業(yè)文化建設(shè)

企業(yè)文化可以指導(dǎo)企業(yè)更好地發(fā)展,幫助企業(yè)在正確的道路走的更遠(yuǎn)。但是在發(fā)展的過程中先前制定的企業(yè)文化會(huì)出現(xiàn)偏差,比如康美藥業(yè)企業(yè)文化中明確指出,誠(chéng)實(shí)才能誠(chéng)信、誠(chéng)信才能成功,但是公司卻出現(xiàn)大額造假,多次行賄。因此在企業(yè)發(fā)展的過程中,要加強(qiáng)價(jià)值觀、誠(chéng)信和企業(yè)文化建設(shè),比如,定期觀看提升價(jià)值觀的課程、觀看提升價(jià)值觀的影片,減少在發(fā)展的過程中企業(yè)文化出現(xiàn)偏差。加強(qiáng)對(duì)治理層、管理層的誠(chéng)信教育,開展誠(chéng)信宣傳教育活動(dòng),讓他們明白虛假經(jīng)營(yíng)的危害,如果發(fā)現(xiàn)虛假經(jīng)營(yíng)對(duì)他們未來的影響。讓管理者認(rèn)識(shí)的只有把心用在經(jīng)營(yíng)上,踏踏實(shí)實(shí)做事,才是提升企業(yè)價(jià)值的根本。

6.1.3規(guī)范各個(gè)崗位職責(zé)

破除關(guān)系文化,從崗位設(shè)置上規(guī)范每個(gè)崗位的職責(zé)、權(quán)限,緊抓崗位設(shè)置的落實(shí)情況,對(duì)于上市公司崗位設(shè)置不合理的部分予以改正。抓管理,定崗定則,制定必要的管理制度,接著緊抓落實(shí),抓考核,崗位職責(zé)落實(shí)到人,考核到人,獎(jiǎng)懲到人。同時(shí)明確規(guī)定會(huì)計(jì)要實(shí)行輪崗制,對(duì)沒有實(shí)行會(huì)計(jì)輪崗制的公司進(jìn)行批評(píng)教育,為了防止公司虛假操作,在審計(jì)中,要加入考核輪崗人員對(duì)公司業(yè)務(wù)的熟悉能力,這樣既能減少合謀又能夠了解公司其他崗位,更能加強(qiáng)管理。

...........................

結(jié)論

財(cái)務(wù)舞弊問題是隨著資本市場(chǎng)誕生的,這也是一個(gè)受到社會(huì)普遍關(guān)注的問題。本次研究之所以選擇康美藥業(yè)作為研究對(duì)象,主要原因是,康美藥業(yè)是 2020 年 20 起典型違法案例同時(shí)也是 A 股歷史上性質(zhì)最惡劣、數(shù)額最大的財(cái)務(wù)舞弊事件,給 A 股市場(chǎng)帶來了極壞影響,遭到焦點(diǎn)訪談重點(diǎn)點(diǎn)名,證監(jiān)會(huì)也對(duì)康美藥業(yè)案件做出了最高的處罰;康美藥業(yè)作為 20 起典型案例之一,具有很強(qiáng)的代表性。本文在學(xué)者們對(duì)于相關(guān)研究的基礎(chǔ)上,對(duì)康美藥業(yè)財(cái)務(wù)舞弊案件進(jìn)行了重點(diǎn)介紹,包括企業(yè)的基本情況,財(cái)務(wù)舞弊采用的手段,財(cái)務(wù)舞弊異常數(shù)據(jù)識(shí)別等。論文基于扎根理論,搜集大量資料,對(duì)康美藥業(yè)財(cái)務(wù)舞弊行為進(jìn)行扎根編碼分析,主要得出以下研究結(jié)論:

(1)基于扎根理論對(duì)康美藥業(yè)財(cái)務(wù)舞弊動(dòng)因資料進(jìn)行編碼分析,經(jīng)過開放式編碼和主軸式編碼得到影響康美藥業(yè)財(cái)務(wù)舞弊的七個(gè)主范疇因素,包括企業(yè)經(jīng)營(yíng)需要壓力、個(gè)人利益需要、第三方利益需要、內(nèi)部治理缺陷、外部監(jiān)督失效、暴露風(fēng)險(xiǎn)和文化,最后進(jìn)行選擇式編碼得到三個(gè)核心范疇文化、需要、條件,這就是康美藥業(yè)財(cái)務(wù)舞弊行為的影響因素,也是本文通過扎根理論得到的財(cái)務(wù)舞弊動(dòng)因理論。

(2)對(duì)文化、需要、條件因素進(jìn)行深入分析,依據(jù)各個(gè)因素之間的邏輯,得出財(cái)務(wù)舞弊形成機(jī)理,并對(duì)財(cái)務(wù)舞弊不同時(shí)期的關(guān)鍵核心范疇作用機(jī)理進(jìn)行分析,得出財(cái)務(wù)舞弊前期的影響因素是文化,財(cái)務(wù)舞弊中期的影響因素是需要,財(cái)務(wù)舞弊后期的影響因素是條件,最后提出反財(cái)務(wù)舞弊的四道防線來治理財(cái)務(wù)舞弊,并根據(jù)文化、需要、條件提出具體的對(duì)策,比如加強(qiáng)職業(yè)道德建設(shè)、規(guī)范崗位設(shè)置、建立董事長(zhǎng)總經(jīng)理分離的治理模式、提高審計(jì)機(jī)構(gòu)獨(dú)立性、設(shè)立財(cái)務(wù)舞弊準(zhǔn)備金等以及不同時(shí)期的關(guān)鍵對(duì)策是那些。雖然只分析了一家公司,但是對(duì)財(cái)務(wù)舞弊的治理措施可以遷移,因?yàn)榻^大部分問題是上市公司共同面對(duì)的問題。

參考文獻(xiàn)(略)

上一篇:S農(nóng)村商業(yè)銀行財(cái)務(wù)風(fēng)險(xiǎn)評(píng)價(jià)思考

下一篇:基于EVA的黃河旋風(fēng)公司財(cái)務(wù)績(jī)效評(píng)價(jià)思考

下一篇:基于EVA的黃河旋風(fēng)公司財(cái)務(wù)績(jī)效評(píng)價(jià)思考

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")