匯川技術股權激勵對公司創新的影響探討

時間:2021-09-17 來源:51mbalunwen作者:vicky

本文主要以匯川技術為例,研究上市公司在股權激勵作用下的創新激勵效果。雖然本文從研發投入、專利產出以及創收過程深入研究了兩者之間的作用效果,但是,該研究過程中仍存在部分不足。第一,由個體案例的研究發現推導到總體情況的過程中,可能會產生一定的偏差。根據文獻綜述可知:企業創新能力受多種因素影響。雖然在進行案例研究的過程中,會盡可能考慮其他影響創新的因素,但難免會有疏漏,可能會對研究結論產生影響。因此,希望眾多學者在未來能夠繼續完善制約企業創新能力的因素,為后續研究打下堅定的基礎。

1 緒論

1.1 研究背景和意義

1.1.1 研究背景

創新成為現代企業開拓進取、蓬勃發展的關鍵因素。隨著經濟全球化的到來,外資企業的不斷涌入,企業所面臨的競爭壓力逐漸增加,低成本競爭戰略不再盛行,創新驅動發展戰略應運而生。而 21 世紀人工智能、物聯網等新興概念所引領的新一輪科技革命與產業變革的到來,給企業的科技發展帶來了機遇。對于現代企業來說,想要在此環境中蓬勃發展,就必須改變其價值創造模式,由資源驅動向技術驅動轉變,不斷提升企業創新能力。企業只有通過創新掌握核心技術,才不會出現因核心技術的缺失而受制于人、止步不前的情況。不管是出于應對國內經濟轉型升級的需求,還是為了緩解中美經貿摩擦帶來的不利影響,我國企業的生存和發展都需要創新,只有創新才是企業蓬勃發展、持續向前的不竭動力。

然而,委托代理問題的存在可能會對企業的創新活動產生負面影響。從委托代理理論來看,由于股東與管理層之間擁有不同的目標函數,再加上信息不對稱,導致股東無法對管理層的活動展開有效的監督與控制,從而引發出一系列的代理問題。而從企業的創新活動來看,一方面,技術復雜的創新活動在一定程度上會加劇股東與管理層之間的信息不對稱問題,為管理層削減研發的短視行為留有一定的操縱空間;另一方面,在創新決策權與創新收益權分離的背景下,相對于能夠通過多元化投資分散風險的股東來說,管理層在進行創新決策時,不僅要面對創新活動給企業業績帶來的負面影響,同時還需要承擔因創新失敗所帶來的職務危機、聲譽危機等風險;即使創新成功,創新活動所帶來的回報也主要歸股東所有。創新活動對于管理層來說,更多的是一項風險和收益不對等的投資,它會對管理層的創新動力產生負面影響,讓風險規避型的管理層減少企業創新活動。

..............................

1.2 文獻綜述

1.2.1 股權激勵的相關研究

早期 Jensen & Meckling (1976)[59]在研究代理成本的過程中發現:當管理者被賦予部分剩余利潤索取權時,代理成本有所減少。隨后,學者們開始研究股權激勵的激勵效果。我國學者早期得出的結論與國外學者存在部分差異,認為:當授予高管股票時,公司業績反而會下降(宋增基,2003[1];胡婉麗,2004[2])。學者們深入研究后發現,股權激勵的激勵效果可能會受其內部治理結構的影響。李維安(2006)[3]發現當大股東的持股比例過高或者過低時,股權激勵對于公司業績的激勵效果將受到抑制;只有適度的持股比例才有助于股權激勵利益趨同效應的實現。當股東行為受到制衡時,股權激勵的激勵作用更為顯著(宋增基,2007)[4]。而在吳育輝(2010)[5]看來,股權激勵之所以沒有起到促進企業績效的作用,原因在于:股權激勵是高管自利的產物。不論是第一類代理問題中的高管自利行為(李春玲,2014)[6],還是第二類代理問題中的大股東掏空行為,都會影響股權激勵的激勵效果。不僅如此,股權激勵還會因外部環境的變化而受到干擾(關明坤,2011)[7]。而在馬桂芬(2018)[8]看來,只有基于協同效應的視角,同時考慮外部環境與內部因素的影響,才能最大化股權激勵的激勵效果。

1.2.2 創新的影響因素

創新能力的提升不僅會受企業自身努力程度的影響,而且還受相關政策的影響。Czarnitzki(2007)[60]認為稅收抵扣可以促進企業研發投入,減少企業創新投入風險,提升企業創新能力。稅收優惠政策在創新方面也具備相同的作用效果(Björn Alecke,2012)[61]。在李維安(2016)[9]看來,稅收優惠政策可以通過影響企業研發投入水平,進而提高企業的創新績效(王鳳燕,2020)[10]。而高管團隊作為公司創新項目的決策者,會對企業創新能力產生影響(賈振全,2013)[11]。王雪莉(2013)[12]在研究高管團隊的職能背景時,發現由不同職能背景組成的高管團隊會抑制企業創新。而高管人員的海外背景則可以通過知識溢出效應,實現對企業創新能力的提升(劉鳳朝,2017)[13]。易靖韜(2015)[14]認為過度自信的高管往往熱衷于冒險,傾向于加大企業研發力度。但一旦創新投資過度的話,就會影響企業創新效率,反而不利于創新績效的提升(賈如濤,2019)[15]。

.............................

2 概念界定與理論基礎

2.1 概念界定

2.1.1 股權激勵

股權激勵作為一種長期激勵制度,主要通過授予激勵對象股票或者期權,依靠這種利益共同體的構建方式來實現對激勵對象的激勵。它最早源于美國的一家制藥公司,該公司出于規避個人所得稅的目的向高管推行了股票期權計劃。后來,隨著股票期權應用范圍的擴大,股權激勵逐漸演變成一種能夠緩解企業委托代理問題并促進企業價值提升的公司治理制度。而美國硅谷眾多高科技企業的成功也得益于股權激勵的助力,股權激勵也因此得到快速的推廣和發展,并在此過程中演變出具有不同模式的股權激勵。

本文所涉及的股權激勵是指對公司高管及其員工實行激勵的一種方法,以某一特定的價格將公司股票授予給特定范圍的激勵對象,通過這種方式將激勵對象的個人收益與公司股價聯系在一起,激發高管及其員工的工作熱情、提升工作積極性,努力為公司創造價值。

2.1.2 創新

“創新”最早因 Joseph Schumpeter 提出的“創新理論”而推廣開來,在該理論中,Joseph Schumpeter 將“創新”與“發明”區別開來,認為創新是企業所創建的一種全新的生產函數,并借用生態學中的理論,使用“創造性破壞”一詞來描述創新。隨后,學者們對創新展開了一系列研究活動,發現創新不僅限于技術創新,還包括制度創新。而Aghion 和 Howitt 突破了以往學者對創新活動的劃分,創造性地將它劃分為三個階段,包括發明階段、試驗階段以及應用階段,并且認為只有創造新技術的活動才能被稱為“創新”。而在 Peter Drucker 看來,凡是能夠帶來經濟利益的新應用,都可以被稱作“創新”。

基于眾多學者對創新的研究,本文認為:創新主要是指新思想所經歷的一系列活動,從創新思想的產生到研究、開發、應用、生產以及最后的商業化階段。創新作為企業獲取競爭優勢的重要手段,不僅依賴于創新資源的陸續投入,通過專利技術的應用過程,實現產品商業化,才是企業創新的根本目的,而這也是企業持續投入創新資源的有效保障。

..............................

2.2 理論基礎

2.2.1 創新理論

“創新理論”最早是由 Joseph Schumpeter 在《Theory of Economic Development》一書中提出,Joseph Schumpeter 所提出的“創新理論”認為:企業家只有通過創新這一手段才能實現經濟的發展,沒有創新活動的企業是不可能產生超額利潤的。而對于企業所擁有的資本來說,它被視為為企業的創新活動創造條件的一種支付手段。

之后,隨著西方國家科學技術的快速發展,創新理論逐漸受到廣大學者的青睞與關注,以 Edwin Mansfield 等人為代表的技術創新理論以及以 Douglass North 等人為代表的制度創新理論隨之產生。技術創新理論主要是從技術創新的角度出發,研究技術創新對經濟發展的作用。曼斯菲爾德在創新理論的基礎上,將其與微觀經濟結合在一起,發現經濟危機會給企業創新活動帶來動力;Christophe Freeman 則從政府的角度出發,發現政府頒布的創新政策能夠對企業的創新活動起到促進作用;此外 MortonKamien 和 Nancy Schwartz 還研究了企業規模、市場結構等因素對創新的影響。而制度創新理論與技術創新理論的不同之處在于:它更多的是強調制度對經濟增長的作用。

此外,Paul Romer 等學者在前人提出的有關技術創新理論的基礎上,將不完全競爭和技術進步納入其中,從而揭示了經濟增長率存在差異的原因。當歐洲的工業經濟開始衰弱,而知識經濟逐漸發展時,學者們便開始探討知識在經濟增長中的作用,并在此基礎上提出了國家創新系統、開放創新、創新網絡等相關概念。

表 3-1 我國上市公司股權激勵的板塊分布情況表

..........................

3 我國上市公司股權激勵實施現狀...........................15

3.1 我國上市公司股權激勵實施概況.................................. 15

3.2 股權激勵方案要素制定的具體情況................................ 15

4 匯川技術股權激勵概況...........................19

4.1 公司概況............................................... 19

4.1.1 匯川技術發展歷史....................19

4.1.2 匯川技術股權結構.........................................19

5 匯川技術股權激勵影響公司創新的案例分析................................ 28

5.1 股權激勵對創新投入方面的影響...................................... 28

5.1.1 股權激勵對研發資金投入的影響..................................28

5.1.2 股權激勵對研發人員投入的影響..................................29

5 匯川技術股權激勵影響公司創新的案例分析

5.1 股權激勵對創新投入方面的影響

5.1.1 股權激勵對研發資金投入的影響

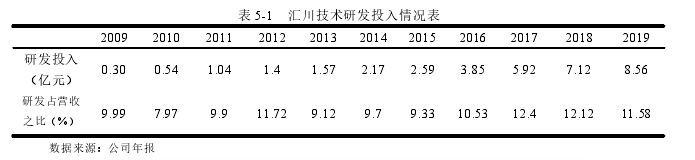

研發資金的投入作為企業創新活動的必備環節之一,其金額投入的大小將直接影響到企業創新能力的提升。根據技術創新理論可知:研發資金的投入有助于企業創新能力的提升。充足的研發資金,不僅能夠為研發人員提供一個良好的創新環境,而且能夠為創新思想的實踐提供更好的研究平臺。從企業創新投入階段來看,高管作為企業經濟活動的決策者,擁有企業創新項目的決策權,主導著企業研發資源的投入。一旦獲得高管的支持,創新活動就能順利取得研發資金,保障創新活動的順利實施。從表 5-1 來看,匯川技術的研發支出水平整體呈上升的趨勢,從 2009 年 3035.73萬元的研發支出增加到 2019 年的 85555.89 萬元,在短短數十年內,匯川技術的研發支出上漲了 28 倍。公司在首次實施股權激勵方案前,2009-2011 年的平均研發支出為6283.89 萬元,而在股權激勵方案公布后的三年內(2012-2014),匯川技術的平均研發支出已經上漲到 17154 萬元,上漲幅度達股權激勵方案實施前的 272.98%倍。然而,研發支出水平僅僅從研發支出總額來分析是不夠的,還需要考慮研發強度(研發支出占營業收入的比值)的變化。從研發強度變化趨勢可以看出,匯川技術在 2012 年推行股權激勵方案前后,其研發支出強度并沒有出現大幅提升的情況,這可能跟首次股權激勵的激勵對象有關,2012 年的激勵對象主要是公司的核心技術(業務)人員,缺乏對公司高管的有效激勵,從而影響到公司研發支出水平的投入,影響了股權激勵對匯川技術研發投入的激勵效果。

表 5-1 匯川技術研發投入情況表

...............................

6 研究結論與建議

6.1 研究結論

本文從股權激勵和創新相關的理論出發,通過文獻梳理歸納的過程,依靠相關理論和研究,深入探討股權激勵在實際案例中是如何影響企業創新活動,以檢驗股權激勵對企業創新活動的作用機理。本文以匯川技術為例,結合公司各期股權激勵方案,對公司創新的各個環節展開分析,深入剖析股權激勵的創新激勵過程。在此過程中,得出以下結論:

對于高新技術企業而言,股權激勵有助于企業創新能力的提升。匯川技術作為一個依靠核心技術開拓市場的高新技術企業,隨著公司各期股權激勵方案的推行,不管是從研發投入、專利產出還是創新創收階段,都出現了不同程度的增長。雖然公司不同時期推行的股權激勵方案,受到其要素設計情況的影響,其創新激勵效果存在一定的差異。但是,從總體情況來看,股權激勵方案對于高新技術企業,確有創新激勵效果。

股權激勵的要素設計情況會影響其創新激勵效果。從激勵范圍來看,激勵對象的不同導致其提升企業創新能力的主導創新環節不同。公司首次推行股權激勵方案時,以研發技術人員為主的股權激勵,主要通過提升創新效率的方式來激勵企業創新,而當公司加大對高管的激勵時,匯川技術的研發投入水平隨之大幅增長。可見,激勵高管有助于公司加大研發力度,通過創新資源的增加來激勵企業創新。從股權激勵模式來看,不同的股權激勵模式在人才留用方面的效果存在差異。不同于股票期權實施期間的人力資源投入水平,當匯川技術推行限制性股票時,不管是公司的研發人員投入水平,還是高素質人才占比,其增長幅度顯著增加。可見:關于人才留用方面,限制性股票的激勵效果要相對顯著。

隨著股權激勵方案的推行,其激勵效果會逐漸減退。匯川技術首次推行股權激勵方案時,雖然平均專利數量有所上漲,但從專利增長趨勢來看,可以發現:隨著股權激勵方案的推行,專利數量在后期出現小幅下降的趨勢。由此可見,股權激勵的創新激勵效果會隨著推行進程有所減退。相較于首期股權激勵,在 2015、2016 年連續兩期股權激勵方案的推行下,匯川技術的專利技術水平不僅大幅增長,其激勵效果逐漸減退的趨勢也有所延緩。

參考文獻(略)

1 緒論

1.1 研究背景和意義

1.1.1 研究背景

創新成為現代企業開拓進取、蓬勃發展的關鍵因素。隨著經濟全球化的到來,外資企業的不斷涌入,企業所面臨的競爭壓力逐漸增加,低成本競爭戰略不再盛行,創新驅動發展戰略應運而生。而 21 世紀人工智能、物聯網等新興概念所引領的新一輪科技革命與產業變革的到來,給企業的科技發展帶來了機遇。對于現代企業來說,想要在此環境中蓬勃發展,就必須改變其價值創造模式,由資源驅動向技術驅動轉變,不斷提升企業創新能力。企業只有通過創新掌握核心技術,才不會出現因核心技術的缺失而受制于人、止步不前的情況。不管是出于應對國內經濟轉型升級的需求,還是為了緩解中美經貿摩擦帶來的不利影響,我國企業的生存和發展都需要創新,只有創新才是企業蓬勃發展、持續向前的不竭動力。

然而,委托代理問題的存在可能會對企業的創新活動產生負面影響。從委托代理理論來看,由于股東與管理層之間擁有不同的目標函數,再加上信息不對稱,導致股東無法對管理層的活動展開有效的監督與控制,從而引發出一系列的代理問題。而從企業的創新活動來看,一方面,技術復雜的創新活動在一定程度上會加劇股東與管理層之間的信息不對稱問題,為管理層削減研發的短視行為留有一定的操縱空間;另一方面,在創新決策權與創新收益權分離的背景下,相對于能夠通過多元化投資分散風險的股東來說,管理層在進行創新決策時,不僅要面對創新活動給企業業績帶來的負面影響,同時還需要承擔因創新失敗所帶來的職務危機、聲譽危機等風險;即使創新成功,創新活動所帶來的回報也主要歸股東所有。創新活動對于管理層來說,更多的是一項風險和收益不對等的投資,它會對管理層的創新動力產生負面影響,讓風險規避型的管理層減少企業創新活動。

..............................

1.2 文獻綜述

1.2.1 股權激勵的相關研究

早期 Jensen & Meckling (1976)[59]在研究代理成本的過程中發現:當管理者被賦予部分剩余利潤索取權時,代理成本有所減少。隨后,學者們開始研究股權激勵的激勵效果。我國學者早期得出的結論與國外學者存在部分差異,認為:當授予高管股票時,公司業績反而會下降(宋增基,2003[1];胡婉麗,2004[2])。學者們深入研究后發現,股權激勵的激勵效果可能會受其內部治理結構的影響。李維安(2006)[3]發現當大股東的持股比例過高或者過低時,股權激勵對于公司業績的激勵效果將受到抑制;只有適度的持股比例才有助于股權激勵利益趨同效應的實現。當股東行為受到制衡時,股權激勵的激勵作用更為顯著(宋增基,2007)[4]。而在吳育輝(2010)[5]看來,股權激勵之所以沒有起到促進企業績效的作用,原因在于:股權激勵是高管自利的產物。不論是第一類代理問題中的高管自利行為(李春玲,2014)[6],還是第二類代理問題中的大股東掏空行為,都會影響股權激勵的激勵效果。不僅如此,股權激勵還會因外部環境的變化而受到干擾(關明坤,2011)[7]。而在馬桂芬(2018)[8]看來,只有基于協同效應的視角,同時考慮外部環境與內部因素的影響,才能最大化股權激勵的激勵效果。

1.2.2 創新的影響因素

創新能力的提升不僅會受企業自身努力程度的影響,而且還受相關政策的影響。Czarnitzki(2007)[60]認為稅收抵扣可以促進企業研發投入,減少企業創新投入風險,提升企業創新能力。稅收優惠政策在創新方面也具備相同的作用效果(Björn Alecke,2012)[61]。在李維安(2016)[9]看來,稅收優惠政策可以通過影響企業研發投入水平,進而提高企業的創新績效(王鳳燕,2020)[10]。而高管團隊作為公司創新項目的決策者,會對企業創新能力產生影響(賈振全,2013)[11]。王雪莉(2013)[12]在研究高管團隊的職能背景時,發現由不同職能背景組成的高管團隊會抑制企業創新。而高管人員的海外背景則可以通過知識溢出效應,實現對企業創新能力的提升(劉鳳朝,2017)[13]。易靖韜(2015)[14]認為過度自信的高管往往熱衷于冒險,傾向于加大企業研發力度。但一旦創新投資過度的話,就會影響企業創新效率,反而不利于創新績效的提升(賈如濤,2019)[15]。

.............................

2 概念界定與理論基礎

2.1 概念界定

2.1.1 股權激勵

股權激勵作為一種長期激勵制度,主要通過授予激勵對象股票或者期權,依靠這種利益共同體的構建方式來實現對激勵對象的激勵。它最早源于美國的一家制藥公司,該公司出于規避個人所得稅的目的向高管推行了股票期權計劃。后來,隨著股票期權應用范圍的擴大,股權激勵逐漸演變成一種能夠緩解企業委托代理問題并促進企業價值提升的公司治理制度。而美國硅谷眾多高科技企業的成功也得益于股權激勵的助力,股權激勵也因此得到快速的推廣和發展,并在此過程中演變出具有不同模式的股權激勵。

本文所涉及的股權激勵是指對公司高管及其員工實行激勵的一種方法,以某一特定的價格將公司股票授予給特定范圍的激勵對象,通過這種方式將激勵對象的個人收益與公司股價聯系在一起,激發高管及其員工的工作熱情、提升工作積極性,努力為公司創造價值。

2.1.2 創新

“創新”最早因 Joseph Schumpeter 提出的“創新理論”而推廣開來,在該理論中,Joseph Schumpeter 將“創新”與“發明”區別開來,認為創新是企業所創建的一種全新的生產函數,并借用生態學中的理論,使用“創造性破壞”一詞來描述創新。隨后,學者們對創新展開了一系列研究活動,發現創新不僅限于技術創新,還包括制度創新。而Aghion 和 Howitt 突破了以往學者對創新活動的劃分,創造性地將它劃分為三個階段,包括發明階段、試驗階段以及應用階段,并且認為只有創造新技術的活動才能被稱為“創新”。而在 Peter Drucker 看來,凡是能夠帶來經濟利益的新應用,都可以被稱作“創新”。

基于眾多學者對創新的研究,本文認為:創新主要是指新思想所經歷的一系列活動,從創新思想的產生到研究、開發、應用、生產以及最后的商業化階段。創新作為企業獲取競爭優勢的重要手段,不僅依賴于創新資源的陸續投入,通過專利技術的應用過程,實現產品商業化,才是企業創新的根本目的,而這也是企業持續投入創新資源的有效保障。

..............................

2.2 理論基礎

2.2.1 創新理論

“創新理論”最早是由 Joseph Schumpeter 在《Theory of Economic Development》一書中提出,Joseph Schumpeter 所提出的“創新理論”認為:企業家只有通過創新這一手段才能實現經濟的發展,沒有創新活動的企業是不可能產生超額利潤的。而對于企業所擁有的資本來說,它被視為為企業的創新活動創造條件的一種支付手段。

之后,隨著西方國家科學技術的快速發展,創新理論逐漸受到廣大學者的青睞與關注,以 Edwin Mansfield 等人為代表的技術創新理論以及以 Douglass North 等人為代表的制度創新理論隨之產生。技術創新理論主要是從技術創新的角度出發,研究技術創新對經濟發展的作用。曼斯菲爾德在創新理論的基礎上,將其與微觀經濟結合在一起,發現經濟危機會給企業創新活動帶來動力;Christophe Freeman 則從政府的角度出發,發現政府頒布的創新政策能夠對企業的創新活動起到促進作用;此外 MortonKamien 和 Nancy Schwartz 還研究了企業規模、市場結構等因素對創新的影響。而制度創新理論與技術創新理論的不同之處在于:它更多的是強調制度對經濟增長的作用。

此外,Paul Romer 等學者在前人提出的有關技術創新理論的基礎上,將不完全競爭和技術進步納入其中,從而揭示了經濟增長率存在差異的原因。當歐洲的工業經濟開始衰弱,而知識經濟逐漸發展時,學者們便開始探討知識在經濟增長中的作用,并在此基礎上提出了國家創新系統、開放創新、創新網絡等相關概念。

表 3-1 我國上市公司股權激勵的板塊分布情況表

3 我國上市公司股權激勵實施現狀...........................15

3.1 我國上市公司股權激勵實施概況.................................. 15

3.2 股權激勵方案要素制定的具體情況................................ 15

4 匯川技術股權激勵概況...........................19

4.1 公司概況............................................... 19

4.1.1 匯川技術發展歷史....................19

4.1.2 匯川技術股權結構.........................................19

5 匯川技術股權激勵影響公司創新的案例分析................................ 28

5.1 股權激勵對創新投入方面的影響...................................... 28

5.1.1 股權激勵對研發資金投入的影響..................................28

5.1.2 股權激勵對研發人員投入的影響..................................29

5 匯川技術股權激勵影響公司創新的案例分析

5.1 股權激勵對創新投入方面的影響

5.1.1 股權激勵對研發資金投入的影響

研發資金的投入作為企業創新活動的必備環節之一,其金額投入的大小將直接影響到企業創新能力的提升。根據技術創新理論可知:研發資金的投入有助于企業創新能力的提升。充足的研發資金,不僅能夠為研發人員提供一個良好的創新環境,而且能夠為創新思想的實踐提供更好的研究平臺。從企業創新投入階段來看,高管作為企業經濟活動的決策者,擁有企業創新項目的決策權,主導著企業研發資源的投入。一旦獲得高管的支持,創新活動就能順利取得研發資金,保障創新活動的順利實施。從表 5-1 來看,匯川技術的研發支出水平整體呈上升的趨勢,從 2009 年 3035.73萬元的研發支出增加到 2019 年的 85555.89 萬元,在短短數十年內,匯川技術的研發支出上漲了 28 倍。公司在首次實施股權激勵方案前,2009-2011 年的平均研發支出為6283.89 萬元,而在股權激勵方案公布后的三年內(2012-2014),匯川技術的平均研發支出已經上漲到 17154 萬元,上漲幅度達股權激勵方案實施前的 272.98%倍。然而,研發支出水平僅僅從研發支出總額來分析是不夠的,還需要考慮研發強度(研發支出占營業收入的比值)的變化。從研發強度變化趨勢可以看出,匯川技術在 2012 年推行股權激勵方案前后,其研發支出強度并沒有出現大幅提升的情況,這可能跟首次股權激勵的激勵對象有關,2012 年的激勵對象主要是公司的核心技術(業務)人員,缺乏對公司高管的有效激勵,從而影響到公司研發支出水平的投入,影響了股權激勵對匯川技術研發投入的激勵效果。

表 5-1 匯川技術研發投入情況表

...............................

6 研究結論與建議

6.1 研究結論

本文從股權激勵和創新相關的理論出發,通過文獻梳理歸納的過程,依靠相關理論和研究,深入探討股權激勵在實際案例中是如何影響企業創新活動,以檢驗股權激勵對企業創新活動的作用機理。本文以匯川技術為例,結合公司各期股權激勵方案,對公司創新的各個環節展開分析,深入剖析股權激勵的創新激勵過程。在此過程中,得出以下結論:

對于高新技術企業而言,股權激勵有助于企業創新能力的提升。匯川技術作為一個依靠核心技術開拓市場的高新技術企業,隨著公司各期股權激勵方案的推行,不管是從研發投入、專利產出還是創新創收階段,都出現了不同程度的增長。雖然公司不同時期推行的股權激勵方案,受到其要素設計情況的影響,其創新激勵效果存在一定的差異。但是,從總體情況來看,股權激勵方案對于高新技術企業,確有創新激勵效果。

股權激勵的要素設計情況會影響其創新激勵效果。從激勵范圍來看,激勵對象的不同導致其提升企業創新能力的主導創新環節不同。公司首次推行股權激勵方案時,以研發技術人員為主的股權激勵,主要通過提升創新效率的方式來激勵企業創新,而當公司加大對高管的激勵時,匯川技術的研發投入水平隨之大幅增長。可見,激勵高管有助于公司加大研發力度,通過創新資源的增加來激勵企業創新。從股權激勵模式來看,不同的股權激勵模式在人才留用方面的效果存在差異。不同于股票期權實施期間的人力資源投入水平,當匯川技術推行限制性股票時,不管是公司的研發人員投入水平,還是高素質人才占比,其增長幅度顯著增加。可見:關于人才留用方面,限制性股票的激勵效果要相對顯著。

隨著股權激勵方案的推行,其激勵效果會逐漸減退。匯川技術首次推行股權激勵方案時,雖然平均專利數量有所上漲,但從專利增長趨勢來看,可以發現:隨著股權激勵方案的推行,專利數量在后期出現小幅下降的趨勢。由此可見,股權激勵的創新激勵效果會隨著推行進程有所減退。相較于首期股權激勵,在 2015、2016 年連續兩期股權激勵方案的推行下,匯川技術的專利技術水平不僅大幅增長,其激勵效果逐漸減退的趨勢也有所延緩。

參考文獻(略)

相關閱讀

- 中國溫室氣體排放聲明鑒證業務準則框架構建研究2015-10-30

- 創業板上市公司科技創新投入與財務績效的相關2015-11-18

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- X市農信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 出版眾籌會計模式研究2018-04-05

- 互聯網企業的會計盈利模式研究2018-04-18