公司治理視角下大股東股權(quán)質(zhì)押對公司業(yè)績的影響思考

本文通過動機分析、委托代理理論和成本收益分析等相關(guān)理論分析得出研究假設(shè),并構(gòu)建實證模型對 2014 年-2019 年 A股市場上市公司數(shù)據(jù)進行實證分析,得出了如下結(jié)論:一、大股東股權(quán)質(zhì)押比例與公司績效之間呈現(xiàn)非線性關(guān)系,大股東股權(quán)質(zhì)押比例與公司績效呈現(xiàn)倒“U“型關(guān)系。適度的股權(quán)質(zhì)押比例對公司績效有促進作用,此時大股東股權(quán)質(zhì)押主要表現(xiàn)出正向協(xié)同作用,而當這一比例不斷增大達到一定峰值后,則主要變現(xiàn)為負向侵占作用,即隨著大股東股權(quán)質(zhì)押比例的提升,公司業(yè)績不斷被削弱。

1 緒論

1.1 研究背景與意義

1.1.1 研究背景

近年來,我國資本市場取得長足進步,企業(yè)融資渠道不斷拓寬,新型融資方式例如股權(quán)質(zhì)押、結(jié)構(gòu)化貸款、眾籌、融資租賃等豐富了企業(yè)的融資選擇。在這其中,股權(quán)質(zhì)押因其審批程序簡單便捷、成本低廉、股東控制權(quán)不受影響等優(yōu)點獲得了市場的極大關(guān)注,成為諸多上市公司股東偏愛的融資方式。股權(quán)代表著企業(yè)投資者對于股份制企業(yè)的法律所有權(quán),隨著股權(quán)分置改革完成、抵押質(zhì)押登記系統(tǒng)不斷完善,股權(quán)具有的財產(chǎn)屬性和高流動性屬性,確立了其成為質(zhì)押物的可能性。股權(quán)質(zhì)押逐步在各項法律法規(guī)中被確認成為一種新的融資方式。

股權(quán)質(zhì)押在近年來發(fā)展迅猛,據(jù)東方財富網(wǎng)數(shù)據(jù)顯示, 2019 年末,A 股市場質(zhì)押公司數(shù)量達到 3081 家,占整個 A 股市場上市公司的 80%以上,累積質(zhì)押總市值約 4.58萬億。

圖 1-1 2014 年末至 2019 年末 A 股股權(quán)質(zhì)押股票數(shù)和總市值變化圖

.............................

1.2 研究內(nèi)容和框架

1.2.1 研究內(nèi)容

本文將 A 股市場上市公司中存在大股東股權(quán)質(zhì)押行為的公司作為研究對象,首先根據(jù)現(xiàn)有文獻和相關(guān)理論探討有關(guān)大股東股權(quán)質(zhì)押比例對于公司業(yè)績影響的作用機制,并進一步研究加入公司治理后的調(diào)節(jié)效應(yīng)。在此基礎(chǔ)上,選取 2014-2019 年我國 A 股上市公司財務(wù)數(shù)據(jù),根據(jù)相關(guān)假設(shè)構(gòu)建計量分析模型,實證檢驗大股東股權(quán)質(zhì)押比例對公司業(yè)績的影響,并加入內(nèi)部和外部兩個方面的公司治理行為,檢驗其在大股東股權(quán)質(zhì)押對公司業(yè)績影響中的調(diào)節(jié)效應(yīng)。

1.2.2 論文框架

本文將分為六個部分,具體內(nèi)容安排如下:

第一章:緒論。此章節(jié)主要內(nèi)容為文章的選題背景、選題意義和研究內(nèi)容。在此基礎(chǔ)上,對論文的框架安排、研究思路和研究方法進行闡述,最后提出文章的創(chuàng)新點和未來可能的研究方向。

第二章:文獻綜述。此章節(jié)主要依托國內(nèi)外現(xiàn)有研究進行分類梳理,首先就文章涉及的主要變量的概念進行相關(guān)綜述,包括股權(quán)質(zhì)押、公司業(yè)績、公司治理等方面的文獻,然后整理有關(guān)大股東行為、股權(quán)質(zhì)押比例、公司治理手段對于公司業(yè)績的影響研究,最后,對于相關(guān)研究進行綜合評述,總結(jié)當前研究進度和可能存在的研究方向。

第三章:理論基礎(chǔ)和研究假設(shè)。此章節(jié)對公司金融領(lǐng)域經(jīng)典理論中有關(guān)股權(quán)質(zhì)押的內(nèi)容進行總結(jié),并分析大股東股權(quán)質(zhì)押的動機與成本收益關(guān)系,總結(jié)大股東股權(quán)質(zhì)押對公司業(yè)績產(chǎn)生影響的作用機理,并通過對公司治理相關(guān)理論的引入分析公司治理可能存在的調(diào)節(jié)效用。在理論分析的基礎(chǔ)上提出本文的研究假設(shè)。

第四章:研究設(shè)計。此章節(jié)闡述樣本選擇標準和數(shù)據(jù)來源,對模型中出現(xiàn)的相關(guān)變量的定義和度量方式進行規(guī)定。參考現(xiàn)有文獻構(gòu)建實證分析模型。

第五章:實證分析。此章節(jié)首先對模型涉及的變量進行描述性統(tǒng)計和相關(guān)性分析,并使用上一章設(shè)定的模型進行回歸分析,對回歸結(jié)果進行闡釋,最后進行穩(wěn)健型檢驗。

第六章:結(jié)論、政策建議與展望。此章節(jié)針對上文實證分析結(jié)果做出總結(jié),針對結(jié)論對各市場參與主體提出可性的政策建議,并對未來的研究方向提出展望。

.........................

2 文獻綜述

2.1 概念界定

2.1.1 股權(quán)質(zhì)押

股權(quán)質(zhì)押的概念在我國很早就出現(xiàn)了,1995 年頒布的《擔保法》中明確了“依法可以轉(zhuǎn)讓的股份、股票”可以作為質(zhì)押物進行質(zhì)押。2007 年頒布的《物權(quán)法》同樣明確股權(quán)是合法的質(zhì)押品。股權(quán)質(zhì)押是指股權(quán)持有者與開展相關(guān)業(yè)務(wù)的金融機構(gòu)簽訂質(zhì)押合同,將其持有的股權(quán)作為質(zhì)押標的,獲取資金融通的一種方式,這些機構(gòu)包括銀行、券商、信托等。股權(quán)持有人被用于質(zhì)押的股權(quán)仍然擁有公司事務(wù)的的表決權(quán)和決策權(quán),股東地位不受影響,質(zhì)權(quán)人只享有被質(zhì)押股權(quán)的財產(chǎn)權(quán)利。金融機構(gòu)為防止股票價格下跌導致質(zhì)押標的價值下降從而造成經(jīng)濟損失,會設(shè)置“預(yù)警線”和“平倉線”管理相關(guān)風險,當股價下降到預(yù)警線時,金融機構(gòu)會要求質(zhì)押股東補倉,而當股價下降到平倉線時,如果股東無法進行補倉或者補全質(zhì)押資金本息,被質(zhì)押的股權(quán)會被拋售或拍賣。

本文研究的是大股東股權(quán)質(zhì)押行為,由于大股東對公司經(jīng)營能夠產(chǎn)生影響,因此受到學者的更多關(guān)注。股權(quán)質(zhì)押行為可能是為滿足投資要求,獲取高收益而進行的主動質(zhì)押,其本質(zhì)是財務(wù)運作的杠桿化過程,而有些股權(quán)質(zhì)押行為則是由于公司出現(xiàn)財務(wù)困境和資金短缺時被迫采取的手段。

2.1.2 公司業(yè)績

公司業(yè)績是對公司評價的核心指標,通常可以分為單一的和綜合的業(yè)績評價指標。單一的業(yè)績評價指標的基礎(chǔ)有兩種,以 ROA、ROE、EPS 等財務(wù)報表相關(guān)數(shù)據(jù)計算而得的財務(wù)指標被稱為以會計利潤為基礎(chǔ)的會計指標,而以托賓 Q、股票收益率等市場價格變化衡量公司業(yè)績的被稱為以市場價值為基礎(chǔ)的市價指標。綜合業(yè)績指標則要求根據(jù)多個指標對公司業(yè)績進行綜合整體的評價。如何對公司經(jīng)營業(yè)績情況進行準確的評估和有效的衡量,是會計領(lǐng)域的重點問題。

.....................

2.2 有關(guān)股權(quán)質(zhì)押的文獻綜述

2.2.1 股權(quán)質(zhì)押經(jīng)濟后果相關(guān)研究

有關(guān)股權(quán)質(zhì)押的研究多局限在案例分析和法律法規(guī)方面,在現(xiàn)有的股權(quán)質(zhì)押可能產(chǎn)生的經(jīng)濟后果中,學者大致的研究思路分為三大方面,分別是從代理沖突出發(fā)的大股東“掏空”行為的研究、股權(quán)質(zhì)押對企業(yè)會計決策的影響以及股權(quán)質(zhì)押后資本市場的反應(yīng)情況。

首先,股權(quán)質(zhì)押可能會激化大股東和中小股東之間的代理沖突,通常學者將這一現(xiàn)象稱之為“隧道效益”。股權(quán)質(zhì)押由于可以將股東持有股票提前變現(xiàn),可能會誘使大股東“套現(xiàn)離場”,Claessens 等人(2000,2002)的研究表明,控股股東可能會將持股公司“掏空”,并通過關(guān)聯(lián)方交易、股東借款等方式將公司的利益占為己有,損害公司價值。控股股東可能會通過交叉持股、多重股權(quán)等方式,實現(xiàn)控制權(quán)和現(xiàn)金流權(quán)的分化,損害中小股東的利益。股權(quán)質(zhì)押的“提前變現(xiàn)”手段同樣可以通過大股東加劇控制權(quán)收益的獲取行為來達成,大股東在放棄持有股份的現(xiàn)金流權(quán)后會激化代理沖突(Yeh、Ko、Su,2003)。國內(nèi)的研究者則從案例分析和實證研究的角度深入研究了這一問題,李永偉等(2007)通過對“明星電力”公司的案例進行分析,認為股權(quán)質(zhì)押限制了大股東的現(xiàn)金流權(quán),為了彌補這一部分的損失,大股東會進一步加大“隧道”行為的實施力度。郝項超等(2009)使用實證分析的方式,得到了相似的結(jié)論:股權(quán)質(zhì)押會激化大股東與中小股東之間的代理問題,降低公司價值,股權(quán)質(zhì)押會降低控股股東的監(jiān)管積極性,從而體現(xiàn)出很強的侵占效應(yīng)。李雯(2015)對超日太陽的案例分析和楊安妮(2017)對樂視網(wǎng)的分析等同樣得出了相似的結(jié)論,即在大股東股權(quán)質(zhì)押后其轉(zhuǎn)移公司資產(chǎn)的行為動機更加強烈。張龍平(2016)則研究審計師的行為,間接地指出股權(quán)質(zhì)押產(chǎn)生的潛在風險,他認為審計師在對有大股東股權(quán)質(zhì)押行為的公司進行審計時,能夠及時發(fā)現(xiàn)激化的代理沖突和經(jīng)營問題,通過上調(diào)審計費用等方式將這一信息反應(yīng)到市場中。張俊瑞等(2017)使用實證研究的方法研究發(fā)現(xiàn)公司如果存在大股東股權(quán)質(zhì)押行為,則會被聘請的審計機構(gòu)收取更高的審計費用。

................................

3 理論基礎(chǔ)和研究假設(shè) .................................... 15

3.1 股權(quán)質(zhì)押相關(guān)理論 ......................................... 15

3.1.1 股權(quán)質(zhì)押的動機 ...................................... 15

3.1.2 第二類委托代理理論 ........................ 16

4 研究設(shè)計 .................................... 22

4.1 樣本選擇與數(shù)據(jù)來源 ........................................... 22

4.2 變量選擇 ................................ 22

5 實證分析 .......................................... 26

5.1 描述性統(tǒng)計 .................................... 26

5.2 相關(guān)性分析 ...................................... 27

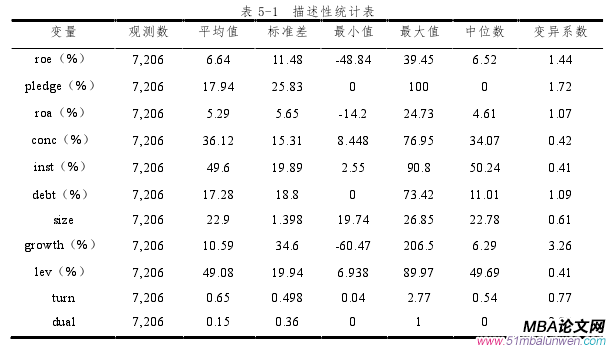

5 實證分析

5.1 描述性統(tǒng)計

在本文的實證分析部分,本文先對于數(shù)據(jù)中出現(xiàn)的特殊異常值進行處理,并對所選取的數(shù)據(jù)進行了描述性統(tǒng)計,結(jié)果如下表所示:

表 5-1 描述性統(tǒng)計表

...................................

6 結(jié)論、政策建議與展望

6.1 結(jié)論

股權(quán)質(zhì)押因其審批程序簡單便捷、成本低廉等優(yōu)勢不斷獲得上市公司股東的青睞,成為當前較受關(guān)注的新型融資方式。2019 年末,A 股市場質(zhì)押公司數(shù)量占整個 A 股市場上市公司的 80%以上。在對股權(quán)質(zhì)押的相關(guān)理論進行梳理后,可以發(fā)現(xiàn)大股東股權(quán)質(zhì)押對公司績效存在兩種效應(yīng)。一方面,股權(quán)質(zhì)押的便捷度能夠解決上市公司資金短缺問題,且為避免公司控制權(quán)轉(zhuǎn)移的風險,股權(quán)質(zhì)押的股東有動機積極參與公司治理,提高公司業(yè)績從而穩(wěn)定股價,大股東股權(quán)質(zhì)押表現(xiàn)出對上市公司業(yè)績的正向協(xié)同作用。另一方面,股權(quán)質(zhì)押能夠?qū)⒐蓛r波動風險轉(zhuǎn)嫁給提供質(zhì)押服務(wù)的金融機構(gòu),加劇大股東侵害小股東利益的行為,表現(xiàn)出對上市公司業(yè)績的負向侵占作用。此外,公司內(nèi)部和外部的治理手段例如股權(quán)集中度、董事長與總經(jīng)理兩職合一、機構(gòu)投資者持股比例、債務(wù)投資者的監(jiān)督等都可能對股權(quán)質(zhì)押對公司業(yè)績的作用過程中產(chǎn)生影響。本文基于公司治理的視角,將大股東股權(quán)質(zhì)押作為研究對象,探究了大股東股權(quán)質(zhì)押比例對公司業(yè)績的影響,并加入公司治理的因素作為調(diào)節(jié)變量,研究這些公司治理手段對大股東股權(quán)質(zhì)押比例與公司業(yè)績之間的關(guān)系可能產(chǎn)生的影響。通過動機分析、委托代理理論和成本收益分析等相關(guān)理論分析得出研究假設(shè),并構(gòu)建實證模型對 2014 年-2019 年 A股市場上市公司數(shù)據(jù)進行實證分析,得出了如下結(jié)論:

一、大股東股權(quán)質(zhì)押比例與公司績效之間呈現(xiàn)非線性關(guān)系,大股東股權(quán)質(zhì)押比例與公司績效呈現(xiàn)倒“U“型關(guān)系。適度的股權(quán)質(zhì)押比例對公司績效有促進作用,此時大股東股權(quán)質(zhì)押主要表現(xiàn)出正向協(xié)同作用,而當這一比例不斷增大達到一定峰值后,則主要變現(xiàn)為負向侵占作用,即隨著大股東股權(quán)質(zhì)押比例的提升,公司業(yè)績不斷被削弱。

二、內(nèi)部公司治理手段對大股東股權(quán)質(zhì)押比例與公司績效關(guān)系有影響。首先,從股權(quán)結(jié)構(gòu)來看,股權(quán)集中度與公司績效正相關(guān),且在大股東股權(quán)質(zhì)押比例較低時,股權(quán)集中度高的企業(yè)對股權(quán)質(zhì)押促進公司業(yè)績有增強作用,即進一步提升業(yè)績。在大股東股權(quán)質(zhì)押比例較高時,股權(quán)集中度高的企業(yè)對股權(quán)質(zhì)押抑制公司業(yè)績有削弱作用,即減少業(yè)績下滑。此外,從董事會治理角度看,董事長和總經(jīng)理兩職合一對大股東股權(quán)質(zhì)押與公司業(yè)績的關(guān)系中有負向的調(diào)節(jié)作用。

參考文獻(略)

相關(guān)閱讀

- 獨立董事科研背景對上市公司財務(wù)治理的影響--基于...2020-03-07

- 政策性融資擔保機構(gòu)的公司治理優(yōu)化研究--以ZD融資...2020-04-21

- 天順公司并購AB公司的并購決策研究2020-05-15

- 高管職業(yè)背景、薪酬結(jié)構(gòu)和企業(yè)績效2020-06-09

- 高管薪酬攀比與主動離職——基于參照點契約理論視...2020-07-19

- 深度貧困地區(qū)農(nóng)民專業(yè)合作社法人治理結(jié)構(gòu)研究——...2020-07-26

- 董事高管責任保險、技術(shù)創(chuàng)新與企業(yè)價值公司治理分析2020-08-10

- 獨立董事監(jiān)督職能公司治理研究——以西藏上市公司為例2020-08-19

- 農(nóng)村商業(yè)銀行智能網(wǎng)點的零售業(yè)務(wù)轉(zhuǎn)型策略研究——...2020-09-15

- 煤炭企業(yè)可持續(xù)發(fā)展能力評價研究——基于財務(wù)與非...2020-11-26

表咨詢")