企業內部會計控制框架理論分析

時間:2015-01-24 來源:www.xayqsn.com作者:admin

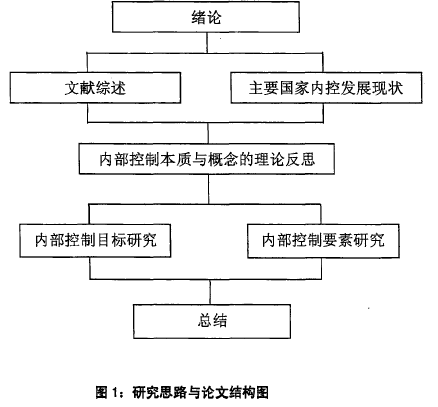

1 緒論

1.1研究背景

中外人士都有一種共識,企業內部控制己成為企業健康與可持續發展的“奠基石”、預防風險與舞弊的“防火墻”、邁向資本與證券市場的“通行證”、接受公眾檢閱的“試金石”。不僅企業重視內部控制,而且國家機構、政府部門、非營利機構等亦是如此,甚至在推行民主政治、反腐倡廉的過程中也倡導內部控制的思想與方法。2013年美國COSO報告新版本已增加“反欺詐與反貪腐”的條款。內部控制已成為或將成為社會經濟生活中最為關注的焦點問題。

內部控制的基本目的之一是為了糾錯去弊,防范風險。然而,國內外一系列金融風險和破產倒閉事件、財務舞弊和審計失敗案例卻不斷發生,引起人們對內部控制及其規范體系的極大關注。一方面,各國監管部門對企業實施了更嚴厲的內部控制規范措施,對上市公司采取了更嚴格的監管辦法;另一方面,又促使理論研究者重新審視企業內部控制已有的研究結論和理論成果,對企業內部控制的一些基本理論問題進行反思。這些問題包括:

(1)企業內部控制的本質屬性問題。內部控制的技術屬性或社會屬性問題在理論界一直沒有明確界定,在西方國家,甚至有意避談內控屬性。其屬性界定,從理論上講,直接影響內部控制概念范疇、目標與要素、范圍與邊界、職能與作用的確定;從實踐上講,直接影響內部控制規范在國際之間的相互借鑒、移植和引用,并促使人們對各國內部控制規范差異存在的長期性及其進行國際協調的必要性與可能性進行探討。

(2)企業內部控制的概念界定問題。內部控制雖經百年發展,但至今仍缺乏一個具有普遍意義而又權威的企業內部控制定義,人們常常忽略內部控制本質而談概念,或者混淆本質與概念的區別。為何會出現這種情況呢?我們覺得以下現象值得關注:本來作為企業內部管理活動不可分割的內部控制,卻主要不是直接由企業管理者來推動,而主要是由外部監管者特別是外部審計師推動的,是作為外部監管者的一種監管工具加諸在企業身上,人們往往把“內部控制”納入“審計”的研究范疇;美國的COSO、加拿大的CoCo、英國的以Turnbull為首的專門委員會等內部控制制定機構或組織,無不例外地是站在外部注冊師審計等外部監控者的立場來制定內部控制制度的,這無疑有失偏頗。

..................

1. 2研究方法

在方法論上,本文科學地運用馬克思主義認識論,按照從實踐到理論、再從理論到實踐;從具體到抽象、再從抽象到具體的認識方法,歸納演繹企業內部控制的本質與概念,比較、分析與總結企業內部控制的目標與要素及其構成體系,并試圖建立起符合我國國情的企業內部控制體系。

在研究方法上,本文主要釆取規范研究和定性分析方法,其具體方法主要包括比較研究法、歸納法和演繹法,并關注采用多學科交叉研究的方法。

(1)比較研究法

古羅馬著名學者塔西陀曾說:“要想認識自己,就要把自己同別人進行比較。”比較是認識事物的基礎,是人類認識、區別和確定事物異同關系的最常用的思維方法。按照《牛津高級英漢雙解辭典》的解釋,比較研究法就是對物與物之間和人與人之間的相似性或相異程度的研究與判斷的方法。在本文中,應用比較研究法,就是把若干已有的內部控制理論或實務進行對比,通過尋找其異同,探求事物的普遍性與特殊性、本質與規律。

按照時空的劃分,比較研究法又分為縱向比較法與橫向比較法。縱向比較法是時間上的比較,它是比較內部控制在其長期的歷史變遷中的各種發展形態,分析與歸納內部控制不同發展時期的各種現象及其外部聯系,總結出企業內部控制共同的規定性,揭示其普遍的發展規律。橫向比較法是空間上的比較,它是有選擇地比較美、英、加、法、日、韓等主要發達國家內部控制同時存在的既有現象,在其相對靜止的狀態下研究其異同,推理出企業內部控制特殊的規定性。在本文的主要章節中,既有縱向比較,又有橫向比較,以求達到全面地把握和揭示內部控制本質和規律的目的。

..................

2.文獻綜述

2.1關于內部控制本質方面的文獻綜述

在國外,Swayze (1946)可能是最早探討內部控制本質屬性的理論性文獻之一。他認為內部控制的需求主要來自組織內部而不是組織外部,內部控制本身是會計系統不可分割的一部分。他的這一思想與當今美國COSO報告所堅持的“過程觀”有著異曲同工之妙。

許多學者從經濟學的視角研究內部控制,如Jensen andMeckling (1976)認為,企業本質上是由各利益相關者(股東、債權人、經營者、員工、政府等)締結的“一組契約”。該觀點認為,企業的契約性及契約的不完備性是內部控制存在的經濟學基礎,內部控制作為企業的補充契約,本質上是企業內部的一項制度性安排。有的學者從管理學的視角來看內控性質。也有的學者從組織理論視角研究內部控制,Rotch(1993)認為,一個有效的內部控制系統不只局限于會計要素,還應該包括戰略、結構、業績評價、動機和激勵。這有助于使目標上存在分歧的人群和不同部門相互協作,從而為提高組織經營效率和實現組織戰略目標而努力,該觀點的代表者還有ouchi( 1979)、Flamholtz(1983)、Langfield—smith,Kim (1997),認為內部控制本質上是管理控制。還有的學者從審計學的角度來認識內部控制的本質,其代表者有Ashton(1974),Mork 和 Turner (1981),Nichols (1987),Wu(1989), Cashell (1996)等。目前,美國較流行的觀點認為,最早的內部控制概念生產于審計標準的制定者(Steven J. Root, 1998),后來美國COSO所頒布的IC-IF也是委托普華一萊布德會計師事務所完成的。特別是20世紀70年代之后,隨著制度基礎審計和風險導向審計的實施,內部控制的測試和評價已經成為審計學和注冊會計師業務的重要組成部分,內部控制歸屬于審計學似乎有了更強的理由。

.................

2. 2關于企業內部控制概念方面的文獻綜述

在美國,關于內部控制的概念散見于各類法規制度之中,其概念的變化恰好體現了內部控制的變遷過程。早期使用的是“財務報告內部控制”概念,1934年美國《證券交易法》指出:“財務報告內部控制是指由發行人的首席執行官和財務官或履行類似職能的人設計或處于其監督之下,由董事會、管理層和其他人員實施的,為財務報告的可靠性和根據一般公認會計原則編制財務報表提供合理保證的過程。” 1936年美國AICPA在《獨立注冊會計師對財務報表的審査》中,從財務審計的角度,把內部控制定義為‘‘保護公司現金和其他資產,檢查簿記事務的準確性,而在公司內部采取的手段和方法”。顯然,內部控制的初始定義只是作為會計資料準確性的保障措施,實質上是一種內部會計控制。1949年AICPA出版的研究專著《內部控制:一個協調的系統要素及其對管理層和獨立公共會計師的重要性》認為:“內部控制包括在組織內部采用的,以保證資產的安全性、核查會計數據的準確性和可靠性、提高經營效率、促進管理政策的貫徹和實施為目的的計劃,以及所有與之相協調的方法和措施”。這是從企業經營管理的角度來定義內部控制的。1953年AICPA在《審計程序說明》第19號將會計控制從企業管理活動中分離出來,認為會計控制是“由組織計劃和所有保護資產、保護會計記錄可靠性或與此相關的方法和程序構成。”它完全是站在審計行業需求的立場來給內部控制(會計控制)下定義的。1958年AICPA在《審計程序公告第29號》中正式將內部控制劃分為內部會計控制和內部管理控制。

................

3.國外企業內部控制現狀..........17

3.1美國的內部控制............17

3.2加拿大的內部控制...........22

4.企業內部控制本質屬性與概念范疇的理論反思...........39

4.1研究現狀............39

4.2對企業內部控制本質屬性和概念范疇的認識........41

5.企業內部控制目標研究.............70

5.1企業內部控制目標及其重要性..........70

5.2企業內部控制目標的比較研究........70

6.企業內部控制要素研究

6. 1要素含義及其特征

“要素”本義上是指具有共同特性和關系的一組現象或一個確定的實體及其目標的表示,是按照確定方式聯結成系統的構成元素。在現代科學中,“要素”這一術語通常用來表示同其他客體相結合構成一個統一的綜合體,即系統的任何一個對象或客體。系統的結構是諸要素的結合或組織方式。

作為構成系統的基本單元,要素應具有以下特征:(1)個別性或差別性,即如果系統中某要素與其他要素差異過大,便會自行脫離或被清除;(2)不可分割性,即要素自身作為非復合體而出現;(3)具有層次性,即要素是相對于某一系統講的,要素自身也是一個系統,某一要素相對它所在的系統是要素,相對于組成它的要素則是系統;(4)各要素之間有著不可分割的密切聯系,并構成一個完整的系統,即在系統中相互獨立又按一定方式聯結成特定的結構,并在很大程度上決定系統的性質。

企業內部控制是由相對獨立而又相互聯系的各基本要素所構成的。企業內部控制的基本內容,歸根到底是由企業內部控制要素組成的。反言之,這些要素及其構成方式,決定著內部控制的內容與形式。因此,企業內部控制要素是內部控制理論體系的核心,將影響內部控制概念框架與結構形式的確定。

...................

7總結

7.1研究結論

(1)企業內部控制本質與概念是內部控制體系中最基本的理論元素,是認識內部控制的根本,是確定內控目標、要素、職能和原則的基礎。從本質上講,企業內部控制是一項特殊的企業管理活動,它內生于企業管理需要,具有社會性與技術性雙重屬性,其社會性是第一位的。企業內部控制的概念.范疇包括其內涵與外延兩個方面,可通過企業內部控制的主體、目標、要素與職能來體現:①主體是企業董事會、監事會、管理層和員工,內部控制是全員參與的;②基本目標就是企業目標,子目標可分為技術性目標和發展性目標,前者包括報告可靠性和法律法規遵循性,后者包括經營效率性、資產安全性和發展戰略性,它們共同構成企業內部控制的目標體系;③要素主要是由控制環境、控制活動和監督與評價所構成的;④職能包括牽制與約束、防護與引導、監督與影響、衡量與評價,體現了管理控制的基本特性。據此,本文給出了一個邏輯較嚴密、結構較清晰的“企業內部控制”的基本定義和概念架構。

(2)內部控制目標是確定內部控制理論框架的邏輯起點和基本前提。本質決定目標,目標是本質的外在表現。從歷史上看,內控目標的演變充分反映了內部控制制度的變遷,人們對內部控制本質的認識直接影響著內部控制目標的設定。從各個國家內控目標比較上看,可靠性和合規性目標具有共通性,體現了企業內部控制技術性屬性的客觀要求;而在經營效率性、資產安.全性和發展戰略性目標上,各個國家存在著明顯差異與分歧,體現了人們對企業內部控制社會屬性認識上的不同。每個企業有著不同需求的控制主體或利益相關方,企業的根本目的是實現企業資源的優化配置。內控目標應服從于企業資源優化配置的需求,各控制主體或利益相關各方在不同時期和不同國家,在內部控制中所展現出來的強勢地位,決定著與其相對應的各內控目.,標的地位。內部控制客觀上具有五大基本目標,各個目標有著自身的特殊地位,它們之間存在著相互聯系、相互制約的關系,并統一于企業目標,即實現資源優化配置目標之上。報告的可靠性和法律的遵循性目標是實現資源優化配置所需的充分必要條件,經營效率性、資產安全性和發展戰略性目標是實現資源優化配置的前置條件和基本保證。

參考文獻(略)

相關閱讀

暫無數據