機(jī)構(gòu)投資者實(shí)地調(diào)研、內(nèi)部控制質(zhì)量與盈余持續(xù)性

時(shí)間:2021-10-25 來(lái)源:51mbalunwen作者:vicky

本文是一篇財(cái)務(wù)管理論文,筆者認(rèn)為機(jī)構(gòu)投資者實(shí)地調(diào)研可以改善公司的內(nèi)部控制質(zhì)量。機(jī)構(gòu)投資者實(shí)地調(diào)研可有效判斷上市公司的內(nèi)部控制體系的質(zhì)量,利用自身專業(yè)性對(duì)內(nèi)控體系存在的問(wèn)題提出建議,督促公司針對(duì)內(nèi)控運(yùn)行中出現(xiàn)的不足之處做出及時(shí)有效的處理,從而增強(qiáng)內(nèi)部控制質(zhì)量。

第一章 緒論

1.1 研究背景

二十一世紀(jì)初期,為了對(duì)市場(chǎng)投資者構(gòu)成比例進(jìn)行優(yōu)化,我國(guó)證監(jiān)會(huì)在結(jié)合國(guó)情的基礎(chǔ)上,通過(guò)借鑒國(guó)外關(guān)于機(jī)構(gòu)投資者發(fā)展的相關(guān)經(jīng)驗(yàn)進(jìn)而提出了“超常規(guī)發(fā)展機(jī)構(gòu)投資者”這一理念。在經(jīng)濟(jì)發(fā)展和國(guó)家政策的推動(dòng)下,機(jī)構(gòu)投資者的市場(chǎng)地位逐年提升并且在公司治理環(huán)節(jié)中發(fā)揮的作用也進(jìn)一步加大。2017 年底,機(jī)構(gòu)投資者的持股比例更是在個(gè)股流通股中占據(jù)了 50%以上的份額,成為資本市場(chǎng)中不可忽視的力量。資本市場(chǎng)的不斷開放創(chuàng)新使機(jī)構(gòu)投資者向多元化的方向進(jìn)行發(fā)展,同時(shí)促進(jìn)了機(jī)構(gòu)投資者逐步演化成為多元化格局(包括證券、保險(xiǎn)資管及私募公司等),而公司治理結(jié)構(gòu)也同樣發(fā)生轉(zhuǎn)化,由單一主體變?yōu)槎喾酵顿Y者共同參與。

深入了解公司的內(nèi)部信息一直都是廣大投資者的訴求。為了進(jìn)一步降低公司內(nèi)外部信息的不對(duì)稱程度,幫助各類投資者擴(kuò)寬信息渠道從而做出正確的投資決策,各類政策紛至沓來(lái)。為了引導(dǎo)投資者關(guān)系的健康發(fā)展,2006 年在《深交所上市公司公平信息披露指引》中對(duì)分析師等人員或團(tuán)隊(duì)進(jìn)行實(shí)地參觀調(diào)研進(jìn)行了說(shuō)明,使得社會(huì)大眾逐漸了解和接受實(shí)地調(diào)研。為使上市公司的信息更加公開透明,自 2009 年起,深交所的所有上市公司必須在年度財(cái)務(wù)報(bào)表中對(duì)實(shí)地調(diào)研的相關(guān)信息進(jìn)行披露。在我國(guó)證監(jiān)會(huì)的指引下,深交所于 2012 年發(fā)布《投資者關(guān)系管理及其信息披露》,并在該文件中表明,公司必須將調(diào)研活動(dòng)的基本內(nèi)容在巨潮網(wǎng)“投資者關(guān)系”欄目中進(jìn)行發(fā)布,具體內(nèi)容包括:參與調(diào)研的投資者的種類名稱、調(diào)研活動(dòng)的類型(如電話訪談、視頻會(huì)議、現(xiàn)場(chǎng)會(huì)議等)、投資者提出的相關(guān)問(wèn)題、公司的答復(fù)等。

.................................

1.2 研究意義

1.2.1 理論意義

機(jī)構(gòu)投資者獲取信息的方式逐漸豐富和多元化,而實(shí)地調(diào)研也成為了信息搜集和整理的重要方式。其實(shí)地調(diào)研活動(dòng)不僅能夠?qū)镜闹卫砥鸬奖O(jiān)督作用,而且還在公司的經(jīng)營(yíng)活動(dòng)中發(fā)揮了很多正向作用。現(xiàn)有研究大多圍繞機(jī)構(gòu)投資者持股比例和機(jī)構(gòu)投資者異質(zhì)性的方向展開,缺少對(duì)機(jī)構(gòu)投資者其他方向的探討。本文在一定程度上豐富了機(jī)構(gòu)投資者行為的相關(guān)研究,并且從盈余持續(xù)性的角度,補(bǔ)充了機(jī)構(gòu)投資者行為與會(huì)計(jì)盈余的相關(guān)研究。盡管機(jī)構(gòu)投資者與會(huì)計(jì)盈余的研究已經(jīng)較為成熟,但有關(guān)機(jī)構(gòu)投資者實(shí)地調(diào)研和盈余持續(xù)性的領(lǐng)域仍鮮有人涉足。本文將進(jìn)一步對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研和盈余持續(xù)性領(lǐng)域進(jìn)行擴(kuò)展研究,在分類探討盈余持續(xù)性的基礎(chǔ)上,引入內(nèi)部控制質(zhì)量這一中介變量,著重研究二者之間的傳導(dǎo)機(jī)制,并在進(jìn)一步研究中加入信息環(huán)境與是否持股調(diào)研兩個(gè)調(diào)節(jié)變量來(lái)對(duì)二者關(guān)系進(jìn)行探究,豐富了二者關(guān)系的研究?jī)?nèi)容。

1.2.2 現(xiàn)實(shí)意義

近年來(lái),國(guó)家一直積極引導(dǎo)機(jī)構(gòu)投資者的健康發(fā)展,機(jī)構(gòu)投資者在公司治理和市場(chǎng)發(fā)展過(guò)程中所發(fā)揮的引導(dǎo)作用也愈發(fā)明顯。機(jī)構(gòu)投資者應(yīng)該負(fù)擔(dān)起自己的責(zé)任,利用自身的專業(yè)和經(jīng)濟(jì)優(yōu)勢(shì)進(jìn)行實(shí)地調(diào)研,從而收集更多更廣泛的信息,在維護(hù)自身利益的同時(shí),削弱大股東的信息優(yōu)勢(shì),保護(hù)中小投資者的權(quán)益,為中小投資者創(chuàng)造更優(yōu)越的信息渠道。基于上述分析,本文的現(xiàn)實(shí)意義主要包括以下幾點(diǎn):首先,對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研與盈余持續(xù)性之間的聯(lián)系進(jìn)行研究,可以進(jìn)一步驗(yàn)證機(jī)構(gòu)投資者對(duì)公司的監(jiān)督效果和對(duì)資本市場(chǎng)的穩(wěn)定效能,為客觀評(píng)價(jià)監(jiān)管政策提供了依據(jù),同時(shí)為相關(guān)部門有關(guān)機(jī)構(gòu)投資者和資本市場(chǎng)發(fā)展的政策制定改進(jìn)起到指導(dǎo)作用。其次,二者關(guān)系的探討有助于完善公司的內(nèi)部治理結(jié)構(gòu),提高公司的盈余持續(xù)性,從而實(shí)現(xiàn)公司高質(zhì)量的可持續(xù)發(fā)展。最后,本研究可以深化投資者對(duì)非傳統(tǒng)信息渠道的理解,削弱公司與各類投資者們之間的信息差距,提高投資者的投資決策能力。

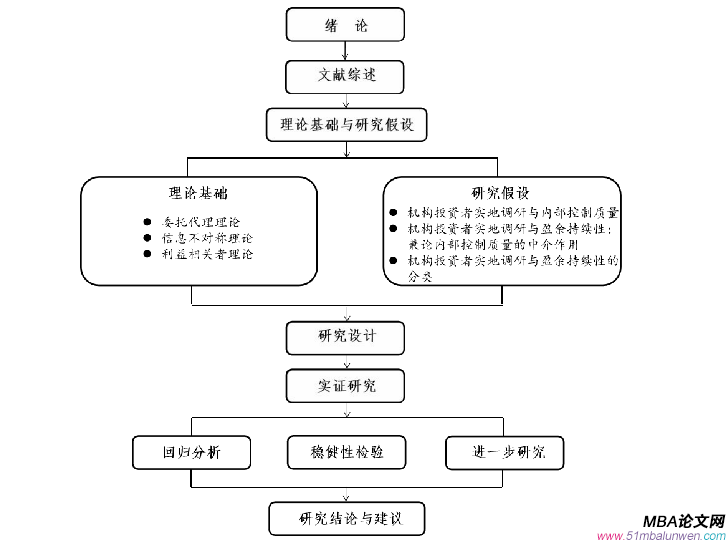

圖 1.1 研究框架圖

......................

第二章 文獻(xiàn)綜述

2.1 機(jī)構(gòu)投資者實(shí)地調(diào)研的相關(guān)文獻(xiàn)綜述

機(jī)構(gòu)投資者實(shí)地調(diào)研是機(jī)構(gòu)投資者對(duì)公司進(jìn)行了解溝通的直接手段,是其對(duì)公司治理發(fā)揮作用的另一種途徑與方式。通過(guò)調(diào)研,機(jī)構(gòu)投資者可以了解公司的戰(zhàn)略理念、經(jīng)營(yíng)目標(biāo)和創(chuàng)新行為等信息,詢問(wèn)上市公司在相關(guān)報(bào)告中未展現(xiàn)出的細(xì)節(jié)信息(譚松濤和崔小勇,2015),針對(duì)自己感興趣的內(nèi)容進(jìn)行詢問(wèn)和發(fā)掘。各個(gè)類型的投資者有多種調(diào)研方式可以進(jìn)行選擇,如果投資者要想發(fā)揮調(diào)研的最大效用,實(shí)地調(diào)研無(wú)疑是最佳選擇。由于投資者親自到達(dá)公司現(xiàn)場(chǎng)進(jìn)行勘察詢問(wèn),需要花費(fèi)大量的人力物力,遠(yuǎn)沒(méi)有電話訪談和視頻會(huì)議等形式節(jié)約成本,中小投資者往往望而卻步。機(jī)構(gòu)投資者擁有得天獨(dú)厚的資金和專業(yè)優(yōu)勢(shì),有能力也有意愿進(jìn)行實(shí)地調(diào)研活動(dòng)。為了更加精準(zhǔn)有效的獲得更多的信息,做出更準(zhǔn)確的判斷,機(jī)構(gòu)投資者會(huì)對(duì)上市公司進(jìn)行考察和訪問(wèn)從而提升其投資效應(yīng)。在實(shí)地調(diào)研的過(guò)程中,難免會(huì)產(chǎn)生大量的花費(fèi),出于對(duì)調(diào)研成本的考慮,機(jī)構(gòu)投資者一般會(huì)選擇一些距離經(jīng)濟(jì)中心比較集中、公司盈利水平較高且企業(yè)規(guī)模較大的公司進(jìn)行實(shí)地調(diào)研(Cheng 等,2016)。機(jī)構(gòu)投資者參與實(shí)地調(diào)研的最終目的也并不完全一致,有學(xué)者依據(jù)其調(diào)研目的把機(jī)構(gòu)投資者分為買方機(jī)構(gòu)和賣方機(jī)構(gòu),買方機(jī)構(gòu)以購(gòu)買公司股票為目的對(duì)公司進(jìn)行實(shí)地調(diào)研,比如基金公司、私募公司、保險(xiǎn)公司及保險(xiǎn)資管等機(jī)構(gòu);而賣方機(jī)構(gòu)則是為未能親自到場(chǎng)參與調(diào)研但仍需要信息報(bào)告的投資者們服務(wù)的機(jī)構(gòu)(李昊洋,2018)。

現(xiàn)如今,投資者實(shí)地調(diào)研已經(jīng)被廣泛接受,但國(guó)外投資者實(shí)地調(diào)研的數(shù)據(jù)并沒(méi)有公開,國(guó)外研究存在著數(shù)據(jù)收集的難題。在我國(guó)證監(jiān)會(huì)的指引下,2012 年深交所發(fā)布《投資者關(guān)系管理及其信息披露》,要求上市公司公開調(diào)研的信息,并及時(shí)在網(wǎng)絡(luò)上發(fā)布,這保證了我國(guó)投資者實(shí)地調(diào)研數(shù)據(jù)的可得性和可靠性,為我國(guó)投資者實(shí)地調(diào)研的相關(guān)研究提供了數(shù)據(jù)支撐。為了選取的數(shù)據(jù)更加精準(zhǔn),研究結(jié)果更加可靠,本文進(jìn)一步縮小投資者調(diào)研的范圍,采用機(jī)構(gòu)投資者實(shí)地調(diào)研的視角進(jìn)行針對(duì)性研究。

.....................

2.2 盈余持續(xù)性的相關(guān)文獻(xiàn)綜述

盈余持續(xù)性反映了會(huì)計(jì)盈余延續(xù)到未來(lái)的程度,這項(xiàng)指標(biāo)越高,也就意味著其信息量越大,被預(yù)測(cè)的準(zhǔn)確性較高(Freeman 等,1982;Cheng 等,1996;Richardson 等,2005)。公司的盈余持續(xù)性一直都是投資者關(guān)注的重點(diǎn),盈余持續(xù)性的強(qiáng)弱,不僅反映了公司盈余質(zhì)量的高低,還能對(duì)投資者的投資決策發(fā)揮重要作用。盈余持續(xù)性越強(qiáng),會(huì)計(jì)盈余所反映出的信息就越能支持投資者做出準(zhǔn)確的投資預(yù)測(cè),提升投資者的投資價(jià)值(張?zhí)m萍,2006;張俊瑞等,2016)。

(1)盈余持續(xù)性的衡量與分類

目前學(xué)者們?cè)诤饬坑喑掷m(xù)性方面,使用最廣泛的方法是一階自回歸模型,在該模型中,其大小可以通過(guò)當(dāng)期盈余回歸系數(shù)表示(Xie,2001;Richardson等,2005)。有學(xué)者通過(guò)分析財(cái)務(wù)報(bào)表,對(duì)盈余持續(xù)性加以分析推斷(Cheng 等,1996),而 Subramanyam 和 Wild(1996)則通過(guò)時(shí)間序列模型對(duì)其進(jìn)行了衡量。在利用財(cái)務(wù)報(bào)表對(duì)其衡量時(shí),其度量指標(biāo)的選取并未達(dá)成一致結(jié)論;時(shí)間序列模型對(duì)會(huì)計(jì)盈余的時(shí)間連貫性和可比性要求較高,由于我國(guó)會(huì)計(jì)準(zhǔn)則曾經(jīng)發(fā)生過(guò)變更,因此在數(shù)據(jù)上很難達(dá)到時(shí)間序列模型的標(biāo)準(zhǔn)和要求。我國(guó)的會(huì)計(jì)盈余計(jì)算一直比較青睞于一階自回歸模型,本文也采用此法對(duì)其進(jìn)行衡量。

根據(jù)盈余持續(xù)性在公司經(jīng)營(yíng)中的不同特性,學(xué)者們對(duì)其進(jìn)行了分類研究,其中應(yīng)用最廣泛的分類有兩種。第一種分類方法將其分為了現(xiàn)金流量和應(yīng)計(jì)項(xiàng)目盈余持續(xù)性。現(xiàn)金流量盈余很難被人為操縱,而應(yīng)計(jì)項(xiàng)目盈余則相反,過(guò)多的自主選擇空間給了管理者對(duì)應(yīng)計(jì)項(xiàng)目盈余進(jìn)行操縱的機(jī)會(huì)與空間(Sloan,1996)。第二種分類方法將盈余持續(xù)性分為了暫時(shí)性盈余持續(xù)性和永久性盈余持續(xù)性。Ramakrishnan 和 Thomas(1998)認(rèn)為,暫時(shí)性盈余的持續(xù)度普遍較差,與之相反的永久性盈余則是公司在可持續(xù)日常經(jīng)營(yíng)中的收益積累,所以與暫時(shí)性盈余相比,公司更在乎的是永久性盈余。為了對(duì)盈余持續(xù)性進(jìn)行本質(zhì)探究,本文也依據(jù)第一種被廣泛認(rèn)可和運(yùn)用的方法對(duì)盈余持續(xù)性進(jìn)行了分類討論。

............................

第三章 理論基礎(chǔ)與研究假設(shè).................................... 12

3.1 理論基礎(chǔ)......................................12

3.1.1 委托代理理論.....................................12

3.1.2 信息不對(duì)稱理論.................................12

第四章 研究設(shè)計(jì).................................... 19

4.1 樣本選取與數(shù)據(jù)來(lái)源..................................19

4.2 變量設(shè)計(jì).................................................19

第五章 實(shí)證研究................................... 25

5.1 描述性統(tǒng)計(jì)................................................25

5.2 相關(guān)性分析..................................26

第五章 實(shí)證研究

5.1 描述性統(tǒng)計(jì)

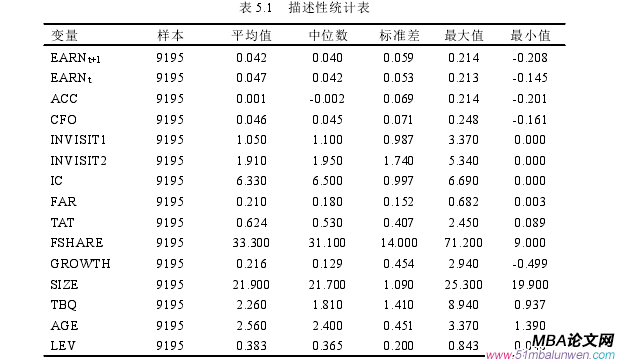

表 5.1 為主要變量的描述性統(tǒng)計(jì)結(jié)果。t+1 期盈余(EARNt+1)的平均值是0.042,中位數(shù)是 0.040,所有值的范圍均在-0.208 到 0.214 之間。t 期盈余(EARNt)的平均值是 0.047,中位數(shù)是 0.042,所有值的范圍均在-0.145 到 0.213 之間,這些數(shù)據(jù)直觀地說(shuō)明了本文所選擇的上市公司其盈余能力并不一致。上市公司的盈余水平需要被利益相關(guān)者加以重視,利益相關(guān)者也需要在力所能及的范圍內(nèi)對(duì)其進(jìn)行改善和提升。應(yīng)計(jì)項(xiàng)目盈余(ACC)的平均值為 0.001,中位數(shù)為-0.002,所有值的范圍均在-0.201 到 0.214 之間;現(xiàn)金流量盈余(CFO)的平均值為 0.046,中位數(shù)為 0.045,所有值的范圍均在-0.161 到 0.248 之間,且現(xiàn)金流量盈余一般大于應(yīng)計(jì)項(xiàng)目盈余。機(jī)構(gòu)投資者實(shí)地調(diào)研次數(shù)(INVISIT1)的所有值的范圍均在0.000 到 3.370 之間,其平均值為 1.050,中位數(shù)為 1.100,機(jī)構(gòu)投資者實(shí)地調(diào)研家數(shù)(INVISIT2)的所有值的范圍均在 0.000 到 5.340 之間,其平均值為 1.910,中位數(shù)為 1.950,數(shù)量分布很不均衡,本文采用將每次實(shí)地調(diào)研中的次數(shù)或家數(shù)加 1 后再取對(duì)數(shù)的方法比較有統(tǒng)計(jì)意義,避免了極端值的干擾。內(nèi)部控制質(zhì)量(IC)的所有值的范圍均在 6.690 到 0.000 之間,平均值為 6.330,中位數(shù)為 6.500,這表明了不同的公司其內(nèi)控制度發(fā)揮的效用差異巨大,有些公司甚至存在重大內(nèi)部控制缺陷,有內(nèi)控系統(tǒng)失靈的風(fēng)險(xiǎn),具有很大的改善空間。

表 5.1 描述性統(tǒng)計(jì)表

......................

第六章 研究結(jié)論與建議

6.1 研究結(jié)論

在機(jī)構(gòu)投資者實(shí)地調(diào)研的逐漸普及和規(guī)范的過(guò)程中,機(jī)構(gòu)投資者實(shí)地調(diào)研這一活動(dòng)的影響力也在不斷擴(kuò)大,機(jī)構(gòu)投資者實(shí)地調(diào)研背后的經(jīng)濟(jì)影響也逐漸地被學(xué)者關(guān)注和運(yùn)用。本文在對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研、內(nèi)部控制質(zhì)量以及盈余持續(xù)性相關(guān)文獻(xiàn)總結(jié)和梳理的基礎(chǔ)上,重點(diǎn)去分析機(jī)構(gòu)投資者實(shí)地調(diào)研對(duì)盈余持續(xù)性的影響,探究?jī)?nèi)部控制質(zhì)量中介效應(yīng)的內(nèi)在作用機(jī)理。以下是本文的主要結(jié)論:

(1)機(jī)構(gòu)投資者實(shí)地調(diào)研可以改善公司的內(nèi)部控制質(zhì)量。機(jī)構(gòu)投資者實(shí)地調(diào)研可有效判斷上市公司的內(nèi)部控制體系的質(zhì)量,利用自身專業(yè)性對(duì)內(nèi)控體系存在的問(wèn)題提出建議,督促公司針對(duì)內(nèi)控運(yùn)行中出現(xiàn)的不足之處做出及時(shí)有效的處理,從而增強(qiáng)內(nèi)部控制質(zhì)量。

(2)機(jī)構(gòu)投資者實(shí)地調(diào)研能夠顯著的提高上市公司的盈余持續(xù)性。為了保障自身的利益,參與調(diào)研的已經(jīng)購(gòu)買公司股票的機(jī)構(gòu)投資者往往作為重要的制衡力量,通過(guò)積極承擔(dān)外部監(jiān)督職責(zé),為公司的運(yùn)營(yíng)建言獻(xiàn)策,以實(shí)地調(diào)研等合理合法的方式來(lái)監(jiān)督管理層盡職盡責(zé)的履行責(zé)任,提高公司治理水平,改善公司內(nèi)控質(zhì)量,提升公司的盈余持續(xù)性。參與調(diào)研的未購(gòu)買公司股票的機(jī)構(gòu)投資者是上市公司要吸引的投資對(duì)象,為了獲得更多機(jī)構(gòu)投資者的青睞,機(jī)構(gòu)投資者實(shí)地調(diào)研行為會(huì)倒逼公司管理層改善公司治理,促進(jìn)內(nèi)控系統(tǒng)的完善,提高盈余持續(xù)性,為有長(zhǎng)期投資欲望的機(jī)構(gòu)投資者吃下定心丸,吸引更多資金入駐公司。此外,機(jī)構(gòu)投資者實(shí)地調(diào)研可以促進(jìn)現(xiàn)金流量盈余持續(xù)性和應(yīng)計(jì)項(xiàng)目盈余持續(xù)性的提升,且對(duì)應(yīng)計(jì)項(xiàng)目盈余持續(xù)性的影響更大。

(3)內(nèi)部控制質(zhì)量的中介效用成立。機(jī)構(gòu)投資者實(shí)地調(diào)研可以獲得更多的有效信息,利用專業(yè)性直接或者間接的發(fā)現(xiàn)公司的內(nèi)部治理問(wèn)題,提出建議并出具相關(guān)報(bào)告,促使公司對(duì)其治理結(jié)構(gòu)進(jìn)行優(yōu)化,增強(qiáng)內(nèi)控監(jiān)管,對(duì)內(nèi)部控制質(zhì)量進(jìn)行提升,而內(nèi)控質(zhì)量的不斷提升,能夠有效促進(jìn)管理層和股東利益趨同,抑制管理層違規(guī)行為的發(fā)生,從而緩解委托代理問(wèn)題,提升公司的盈余持續(xù)性,使公司能夠?qū)崿F(xiàn)高質(zhì)量的發(fā)展。

參考文獻(xiàn)(略)

第一章 緒論

1.1 研究背景

二十一世紀(jì)初期,為了對(duì)市場(chǎng)投資者構(gòu)成比例進(jìn)行優(yōu)化,我國(guó)證監(jiān)會(huì)在結(jié)合國(guó)情的基礎(chǔ)上,通過(guò)借鑒國(guó)外關(guān)于機(jī)構(gòu)投資者發(fā)展的相關(guān)經(jīng)驗(yàn)進(jìn)而提出了“超常規(guī)發(fā)展機(jī)構(gòu)投資者”這一理念。在經(jīng)濟(jì)發(fā)展和國(guó)家政策的推動(dòng)下,機(jī)構(gòu)投資者的市場(chǎng)地位逐年提升并且在公司治理環(huán)節(jié)中發(fā)揮的作用也進(jìn)一步加大。2017 年底,機(jī)構(gòu)投資者的持股比例更是在個(gè)股流通股中占據(jù)了 50%以上的份額,成為資本市場(chǎng)中不可忽視的力量。資本市場(chǎng)的不斷開放創(chuàng)新使機(jī)構(gòu)投資者向多元化的方向進(jìn)行發(fā)展,同時(shí)促進(jìn)了機(jī)構(gòu)投資者逐步演化成為多元化格局(包括證券、保險(xiǎn)資管及私募公司等),而公司治理結(jié)構(gòu)也同樣發(fā)生轉(zhuǎn)化,由單一主體變?yōu)槎喾酵顿Y者共同參與。

深入了解公司的內(nèi)部信息一直都是廣大投資者的訴求。為了進(jìn)一步降低公司內(nèi)外部信息的不對(duì)稱程度,幫助各類投資者擴(kuò)寬信息渠道從而做出正確的投資決策,各類政策紛至沓來(lái)。為了引導(dǎo)投資者關(guān)系的健康發(fā)展,2006 年在《深交所上市公司公平信息披露指引》中對(duì)分析師等人員或團(tuán)隊(duì)進(jìn)行實(shí)地參觀調(diào)研進(jìn)行了說(shuō)明,使得社會(huì)大眾逐漸了解和接受實(shí)地調(diào)研。為使上市公司的信息更加公開透明,自 2009 年起,深交所的所有上市公司必須在年度財(cái)務(wù)報(bào)表中對(duì)實(shí)地調(diào)研的相關(guān)信息進(jìn)行披露。在我國(guó)證監(jiān)會(huì)的指引下,深交所于 2012 年發(fā)布《投資者關(guān)系管理及其信息披露》,并在該文件中表明,公司必須將調(diào)研活動(dòng)的基本內(nèi)容在巨潮網(wǎng)“投資者關(guān)系”欄目中進(jìn)行發(fā)布,具體內(nèi)容包括:參與調(diào)研的投資者的種類名稱、調(diào)研活動(dòng)的類型(如電話訪談、視頻會(huì)議、現(xiàn)場(chǎng)會(huì)議等)、投資者提出的相關(guān)問(wèn)題、公司的答復(fù)等。

.................................

1.2 研究意義

1.2.1 理論意義

機(jī)構(gòu)投資者獲取信息的方式逐漸豐富和多元化,而實(shí)地調(diào)研也成為了信息搜集和整理的重要方式。其實(shí)地調(diào)研活動(dòng)不僅能夠?qū)镜闹卫砥鸬奖O(jiān)督作用,而且還在公司的經(jīng)營(yíng)活動(dòng)中發(fā)揮了很多正向作用。現(xiàn)有研究大多圍繞機(jī)構(gòu)投資者持股比例和機(jī)構(gòu)投資者異質(zhì)性的方向展開,缺少對(duì)機(jī)構(gòu)投資者其他方向的探討。本文在一定程度上豐富了機(jī)構(gòu)投資者行為的相關(guān)研究,并且從盈余持續(xù)性的角度,補(bǔ)充了機(jī)構(gòu)投資者行為與會(huì)計(jì)盈余的相關(guān)研究。盡管機(jī)構(gòu)投資者與會(huì)計(jì)盈余的研究已經(jīng)較為成熟,但有關(guān)機(jī)構(gòu)投資者實(shí)地調(diào)研和盈余持續(xù)性的領(lǐng)域仍鮮有人涉足。本文將進(jìn)一步對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研和盈余持續(xù)性領(lǐng)域進(jìn)行擴(kuò)展研究,在分類探討盈余持續(xù)性的基礎(chǔ)上,引入內(nèi)部控制質(zhì)量這一中介變量,著重研究二者之間的傳導(dǎo)機(jī)制,并在進(jìn)一步研究中加入信息環(huán)境與是否持股調(diào)研兩個(gè)調(diào)節(jié)變量來(lái)對(duì)二者關(guān)系進(jìn)行探究,豐富了二者關(guān)系的研究?jī)?nèi)容。

1.2.2 現(xiàn)實(shí)意義

近年來(lái),國(guó)家一直積極引導(dǎo)機(jī)構(gòu)投資者的健康發(fā)展,機(jī)構(gòu)投資者在公司治理和市場(chǎng)發(fā)展過(guò)程中所發(fā)揮的引導(dǎo)作用也愈發(fā)明顯。機(jī)構(gòu)投資者應(yīng)該負(fù)擔(dān)起自己的責(zé)任,利用自身的專業(yè)和經(jīng)濟(jì)優(yōu)勢(shì)進(jìn)行實(shí)地調(diào)研,從而收集更多更廣泛的信息,在維護(hù)自身利益的同時(shí),削弱大股東的信息優(yōu)勢(shì),保護(hù)中小投資者的權(quán)益,為中小投資者創(chuàng)造更優(yōu)越的信息渠道。基于上述分析,本文的現(xiàn)實(shí)意義主要包括以下幾點(diǎn):首先,對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研與盈余持續(xù)性之間的聯(lián)系進(jìn)行研究,可以進(jìn)一步驗(yàn)證機(jī)構(gòu)投資者對(duì)公司的監(jiān)督效果和對(duì)資本市場(chǎng)的穩(wěn)定效能,為客觀評(píng)價(jià)監(jiān)管政策提供了依據(jù),同時(shí)為相關(guān)部門有關(guān)機(jī)構(gòu)投資者和資本市場(chǎng)發(fā)展的政策制定改進(jìn)起到指導(dǎo)作用。其次,二者關(guān)系的探討有助于完善公司的內(nèi)部治理結(jié)構(gòu),提高公司的盈余持續(xù)性,從而實(shí)現(xiàn)公司高質(zhì)量的可持續(xù)發(fā)展。最后,本研究可以深化投資者對(duì)非傳統(tǒng)信息渠道的理解,削弱公司與各類投資者們之間的信息差距,提高投資者的投資決策能力。

圖 1.1 研究框架圖

第二章 文獻(xiàn)綜述

2.1 機(jī)構(gòu)投資者實(shí)地調(diào)研的相關(guān)文獻(xiàn)綜述

機(jī)構(gòu)投資者實(shí)地調(diào)研是機(jī)構(gòu)投資者對(duì)公司進(jìn)行了解溝通的直接手段,是其對(duì)公司治理發(fā)揮作用的另一種途徑與方式。通過(guò)調(diào)研,機(jī)構(gòu)投資者可以了解公司的戰(zhàn)略理念、經(jīng)營(yíng)目標(biāo)和創(chuàng)新行為等信息,詢問(wèn)上市公司在相關(guān)報(bào)告中未展現(xiàn)出的細(xì)節(jié)信息(譚松濤和崔小勇,2015),針對(duì)自己感興趣的內(nèi)容進(jìn)行詢問(wèn)和發(fā)掘。各個(gè)類型的投資者有多種調(diào)研方式可以進(jìn)行選擇,如果投資者要想發(fā)揮調(diào)研的最大效用,實(shí)地調(diào)研無(wú)疑是最佳選擇。由于投資者親自到達(dá)公司現(xiàn)場(chǎng)進(jìn)行勘察詢問(wèn),需要花費(fèi)大量的人力物力,遠(yuǎn)沒(méi)有電話訪談和視頻會(huì)議等形式節(jié)約成本,中小投資者往往望而卻步。機(jī)構(gòu)投資者擁有得天獨(dú)厚的資金和專業(yè)優(yōu)勢(shì),有能力也有意愿進(jìn)行實(shí)地調(diào)研活動(dòng)。為了更加精準(zhǔn)有效的獲得更多的信息,做出更準(zhǔn)確的判斷,機(jī)構(gòu)投資者會(huì)對(duì)上市公司進(jìn)行考察和訪問(wèn)從而提升其投資效應(yīng)。在實(shí)地調(diào)研的過(guò)程中,難免會(huì)產(chǎn)生大量的花費(fèi),出于對(duì)調(diào)研成本的考慮,機(jī)構(gòu)投資者一般會(huì)選擇一些距離經(jīng)濟(jì)中心比較集中、公司盈利水平較高且企業(yè)規(guī)模較大的公司進(jìn)行實(shí)地調(diào)研(Cheng 等,2016)。機(jī)構(gòu)投資者參與實(shí)地調(diào)研的最終目的也并不完全一致,有學(xué)者依據(jù)其調(diào)研目的把機(jī)構(gòu)投資者分為買方機(jī)構(gòu)和賣方機(jī)構(gòu),買方機(jī)構(gòu)以購(gòu)買公司股票為目的對(duì)公司進(jìn)行實(shí)地調(diào)研,比如基金公司、私募公司、保險(xiǎn)公司及保險(xiǎn)資管等機(jī)構(gòu);而賣方機(jī)構(gòu)則是為未能親自到場(chǎng)參與調(diào)研但仍需要信息報(bào)告的投資者們服務(wù)的機(jī)構(gòu)(李昊洋,2018)。

現(xiàn)如今,投資者實(shí)地調(diào)研已經(jīng)被廣泛接受,但國(guó)外投資者實(shí)地調(diào)研的數(shù)據(jù)并沒(méi)有公開,國(guó)外研究存在著數(shù)據(jù)收集的難題。在我國(guó)證監(jiān)會(huì)的指引下,2012 年深交所發(fā)布《投資者關(guān)系管理及其信息披露》,要求上市公司公開調(diào)研的信息,并及時(shí)在網(wǎng)絡(luò)上發(fā)布,這保證了我國(guó)投資者實(shí)地調(diào)研數(shù)據(jù)的可得性和可靠性,為我國(guó)投資者實(shí)地調(diào)研的相關(guān)研究提供了數(shù)據(jù)支撐。為了選取的數(shù)據(jù)更加精準(zhǔn),研究結(jié)果更加可靠,本文進(jìn)一步縮小投資者調(diào)研的范圍,采用機(jī)構(gòu)投資者實(shí)地調(diào)研的視角進(jìn)行針對(duì)性研究。

.....................

2.2 盈余持續(xù)性的相關(guān)文獻(xiàn)綜述

盈余持續(xù)性反映了會(huì)計(jì)盈余延續(xù)到未來(lái)的程度,這項(xiàng)指標(biāo)越高,也就意味著其信息量越大,被預(yù)測(cè)的準(zhǔn)確性較高(Freeman 等,1982;Cheng 等,1996;Richardson 等,2005)。公司的盈余持續(xù)性一直都是投資者關(guān)注的重點(diǎn),盈余持續(xù)性的強(qiáng)弱,不僅反映了公司盈余質(zhì)量的高低,還能對(duì)投資者的投資決策發(fā)揮重要作用。盈余持續(xù)性越強(qiáng),會(huì)計(jì)盈余所反映出的信息就越能支持投資者做出準(zhǔn)確的投資預(yù)測(cè),提升投資者的投資價(jià)值(張?zhí)m萍,2006;張俊瑞等,2016)。

(1)盈余持續(xù)性的衡量與分類

目前學(xué)者們?cè)诤饬坑喑掷m(xù)性方面,使用最廣泛的方法是一階自回歸模型,在該模型中,其大小可以通過(guò)當(dāng)期盈余回歸系數(shù)表示(Xie,2001;Richardson等,2005)。有學(xué)者通過(guò)分析財(cái)務(wù)報(bào)表,對(duì)盈余持續(xù)性加以分析推斷(Cheng 等,1996),而 Subramanyam 和 Wild(1996)則通過(guò)時(shí)間序列模型對(duì)其進(jìn)行了衡量。在利用財(cái)務(wù)報(bào)表對(duì)其衡量時(shí),其度量指標(biāo)的選取并未達(dá)成一致結(jié)論;時(shí)間序列模型對(duì)會(huì)計(jì)盈余的時(shí)間連貫性和可比性要求較高,由于我國(guó)會(huì)計(jì)準(zhǔn)則曾經(jīng)發(fā)生過(guò)變更,因此在數(shù)據(jù)上很難達(dá)到時(shí)間序列模型的標(biāo)準(zhǔn)和要求。我國(guó)的會(huì)計(jì)盈余計(jì)算一直比較青睞于一階自回歸模型,本文也采用此法對(duì)其進(jìn)行衡量。

根據(jù)盈余持續(xù)性在公司經(jīng)營(yíng)中的不同特性,學(xué)者們對(duì)其進(jìn)行了分類研究,其中應(yīng)用最廣泛的分類有兩種。第一種分類方法將其分為了現(xiàn)金流量和應(yīng)計(jì)項(xiàng)目盈余持續(xù)性。現(xiàn)金流量盈余很難被人為操縱,而應(yīng)計(jì)項(xiàng)目盈余則相反,過(guò)多的自主選擇空間給了管理者對(duì)應(yīng)計(jì)項(xiàng)目盈余進(jìn)行操縱的機(jī)會(huì)與空間(Sloan,1996)。第二種分類方法將盈余持續(xù)性分為了暫時(shí)性盈余持續(xù)性和永久性盈余持續(xù)性。Ramakrishnan 和 Thomas(1998)認(rèn)為,暫時(shí)性盈余的持續(xù)度普遍較差,與之相反的永久性盈余則是公司在可持續(xù)日常經(jīng)營(yíng)中的收益積累,所以與暫時(shí)性盈余相比,公司更在乎的是永久性盈余。為了對(duì)盈余持續(xù)性進(jìn)行本質(zhì)探究,本文也依據(jù)第一種被廣泛認(rèn)可和運(yùn)用的方法對(duì)盈余持續(xù)性進(jìn)行了分類討論。

............................

第三章 理論基礎(chǔ)與研究假設(shè).................................... 12

3.1 理論基礎(chǔ)......................................12

3.1.1 委托代理理論.....................................12

3.1.2 信息不對(duì)稱理論.................................12

第四章 研究設(shè)計(jì).................................... 19

4.1 樣本選取與數(shù)據(jù)來(lái)源..................................19

4.2 變量設(shè)計(jì).................................................19

第五章 實(shí)證研究................................... 25

5.1 描述性統(tǒng)計(jì)................................................25

5.2 相關(guān)性分析..................................26

第五章 實(shí)證研究

5.1 描述性統(tǒng)計(jì)

表 5.1 為主要變量的描述性統(tǒng)計(jì)結(jié)果。t+1 期盈余(EARNt+1)的平均值是0.042,中位數(shù)是 0.040,所有值的范圍均在-0.208 到 0.214 之間。t 期盈余(EARNt)的平均值是 0.047,中位數(shù)是 0.042,所有值的范圍均在-0.145 到 0.213 之間,這些數(shù)據(jù)直觀地說(shuō)明了本文所選擇的上市公司其盈余能力并不一致。上市公司的盈余水平需要被利益相關(guān)者加以重視,利益相關(guān)者也需要在力所能及的范圍內(nèi)對(duì)其進(jìn)行改善和提升。應(yīng)計(jì)項(xiàng)目盈余(ACC)的平均值為 0.001,中位數(shù)為-0.002,所有值的范圍均在-0.201 到 0.214 之間;現(xiàn)金流量盈余(CFO)的平均值為 0.046,中位數(shù)為 0.045,所有值的范圍均在-0.161 到 0.248 之間,且現(xiàn)金流量盈余一般大于應(yīng)計(jì)項(xiàng)目盈余。機(jī)構(gòu)投資者實(shí)地調(diào)研次數(shù)(INVISIT1)的所有值的范圍均在0.000 到 3.370 之間,其平均值為 1.050,中位數(shù)為 1.100,機(jī)構(gòu)投資者實(shí)地調(diào)研家數(shù)(INVISIT2)的所有值的范圍均在 0.000 到 5.340 之間,其平均值為 1.910,中位數(shù)為 1.950,數(shù)量分布很不均衡,本文采用將每次實(shí)地調(diào)研中的次數(shù)或家數(shù)加 1 后再取對(duì)數(shù)的方法比較有統(tǒng)計(jì)意義,避免了極端值的干擾。內(nèi)部控制質(zhì)量(IC)的所有值的范圍均在 6.690 到 0.000 之間,平均值為 6.330,中位數(shù)為 6.500,這表明了不同的公司其內(nèi)控制度發(fā)揮的效用差異巨大,有些公司甚至存在重大內(nèi)部控制缺陷,有內(nèi)控系統(tǒng)失靈的風(fēng)險(xiǎn),具有很大的改善空間。

表 5.1 描述性統(tǒng)計(jì)表

第六章 研究結(jié)論與建議

6.1 研究結(jié)論

在機(jī)構(gòu)投資者實(shí)地調(diào)研的逐漸普及和規(guī)范的過(guò)程中,機(jī)構(gòu)投資者實(shí)地調(diào)研這一活動(dòng)的影響力也在不斷擴(kuò)大,機(jī)構(gòu)投資者實(shí)地調(diào)研背后的經(jīng)濟(jì)影響也逐漸地被學(xué)者關(guān)注和運(yùn)用。本文在對(duì)機(jī)構(gòu)投資者實(shí)地調(diào)研、內(nèi)部控制質(zhì)量以及盈余持續(xù)性相關(guān)文獻(xiàn)總結(jié)和梳理的基礎(chǔ)上,重點(diǎn)去分析機(jī)構(gòu)投資者實(shí)地調(diào)研對(duì)盈余持續(xù)性的影響,探究?jī)?nèi)部控制質(zhì)量中介效應(yīng)的內(nèi)在作用機(jī)理。以下是本文的主要結(jié)論:

(1)機(jī)構(gòu)投資者實(shí)地調(diào)研可以改善公司的內(nèi)部控制質(zhì)量。機(jī)構(gòu)投資者實(shí)地調(diào)研可有效判斷上市公司的內(nèi)部控制體系的質(zhì)量,利用自身專業(yè)性對(duì)內(nèi)控體系存在的問(wèn)題提出建議,督促公司針對(duì)內(nèi)控運(yùn)行中出現(xiàn)的不足之處做出及時(shí)有效的處理,從而增強(qiáng)內(nèi)部控制質(zhì)量。

(2)機(jī)構(gòu)投資者實(shí)地調(diào)研能夠顯著的提高上市公司的盈余持續(xù)性。為了保障自身的利益,參與調(diào)研的已經(jīng)購(gòu)買公司股票的機(jī)構(gòu)投資者往往作為重要的制衡力量,通過(guò)積極承擔(dān)外部監(jiān)督職責(zé),為公司的運(yùn)營(yíng)建言獻(xiàn)策,以實(shí)地調(diào)研等合理合法的方式來(lái)監(jiān)督管理層盡職盡責(zé)的履行責(zé)任,提高公司治理水平,改善公司內(nèi)控質(zhì)量,提升公司的盈余持續(xù)性。參與調(diào)研的未購(gòu)買公司股票的機(jī)構(gòu)投資者是上市公司要吸引的投資對(duì)象,為了獲得更多機(jī)構(gòu)投資者的青睞,機(jī)構(gòu)投資者實(shí)地調(diào)研行為會(huì)倒逼公司管理層改善公司治理,促進(jìn)內(nèi)控系統(tǒng)的完善,提高盈余持續(xù)性,為有長(zhǎng)期投資欲望的機(jī)構(gòu)投資者吃下定心丸,吸引更多資金入駐公司。此外,機(jī)構(gòu)投資者實(shí)地調(diào)研可以促進(jìn)現(xiàn)金流量盈余持續(xù)性和應(yīng)計(jì)項(xiàng)目盈余持續(xù)性的提升,且對(duì)應(yīng)計(jì)項(xiàng)目盈余持續(xù)性的影響更大。

(3)內(nèi)部控制質(zhì)量的中介效用成立。機(jī)構(gòu)投資者實(shí)地調(diào)研可以獲得更多的有效信息,利用專業(yè)性直接或者間接的發(fā)現(xiàn)公司的內(nèi)部治理問(wèn)題,提出建議并出具相關(guān)報(bào)告,促使公司對(duì)其治理結(jié)構(gòu)進(jìn)行優(yōu)化,增強(qiáng)內(nèi)控監(jiān)管,對(duì)內(nèi)部控制質(zhì)量進(jìn)行提升,而內(nèi)控質(zhì)量的不斷提升,能夠有效促進(jìn)管理層和股東利益趨同,抑制管理層違規(guī)行為的發(fā)生,從而緩解委托代理問(wèn)題,提升公司的盈余持續(xù)性,使公司能夠?qū)崿F(xiàn)高質(zhì)量的發(fā)展。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")