中科曙光企業(yè)投資價(jià)值分析

時(shí)間:2021-11-09 來(lái)源:51mbalunwen作者:vicky

本文是一篇投資分析論文,本文首先提出在創(chuàng)新活力強(qiáng)勁的市場(chǎng)下,研究中科曙管企業(yè)與時(shí)代相接軌的研究背景,表明研究中科曙光企業(yè)在豐富了企業(yè)估值理論的同時(shí)可以幫助中小投資者理性投資的研究意義。其次通過(guò)對(duì)比分析各類估值模型的優(yōu)缺點(diǎn),結(jié)合模型的適用性,最終選擇自由現(xiàn)金流貼現(xiàn)兩階段模型來(lái)評(píng)價(jià)中科曙光企業(yè)的內(nèi)在價(jià)值。再次,從宏觀經(jīng)濟(jì)運(yùn)行趨勢(shì)、行業(yè)發(fā)展現(xiàn)狀、企業(yè)經(jīng)營(yíng)狀況三方面進(jìn)行投資價(jià)值基本分析。然后,運(yùn)用自由現(xiàn)金流貼現(xiàn)模型計(jì)算企業(yè)內(nèi)在價(jià)值。最后針對(duì)投資者提出投資建議。

第 1 章 緒論

1.1 研究的背景和意義

1.1.1 研究背景

隨著我國(guó)自主創(chuàng)新能力的不斷增強(qiáng),高新技術(shù)企業(yè)越來(lái)越受到廣大投資者的青睞,投資者能否對(duì)這類企業(yè)進(jìn)行理性投資,能否實(shí)現(xiàn)投資的利益最大化呢?為了給投資者合理的投資建議,實(shí)現(xiàn)投資利益最大化,于是研究高新技術(shù)企業(yè)投資價(jià)值的重要性便不言而喻。

在十年前,高性能計(jì)算機(jī)產(chǎn)業(yè)在全球市場(chǎng)處于核心地位,其中,中科曙光企業(yè)是計(jì)算機(jī)行業(yè)的領(lǐng)頭羊,也是全亞洲最大生產(chǎn)高性能計(jì)算機(jī)的企業(yè)。不僅僅只有這些,中科曙光研發(fā)的許多產(chǎn)品在全國(guó)乃至全球都是數(shù)一數(shù)二的,例如企業(yè)研發(fā)的“星云”高性能計(jì)算機(jī)成績(jī)?cè)谑澜缟厦星懊6@臺(tái)性能超過(guò) 1000 萬(wàn)億次的“星云”高性能計(jì)算機(jī)也向世界證明了中國(guó)實(shí)力。中科曙光從剛開(kāi)始成立就主要經(jīng)營(yíng)高端計(jì)算機(jī)以及存儲(chǔ)器等相關(guān)產(chǎn)品,由于該企業(yè)具有創(chuàng)新意識(shí),逐漸在這個(gè)行業(yè)成為領(lǐng)軍企業(yè)。而其所提倡的“自主創(chuàng)新服務(wù)中國(guó)”理念,也在全力為我國(guó)創(chuàng)造出更多更優(yōu)秀的產(chǎn)品,企業(yè)的高性能計(jì)算機(jī)、云計(jì)算等高科技技術(shù)對(duì)人們的生產(chǎn)生活起著至關(guān)重要的作用,其中民生的發(fā)展和科技的發(fā)展都對(duì)這些高科技術(shù)產(chǎn)品有所依賴。中科曙光又對(duì)大數(shù)據(jù)、云計(jì)算等高科技數(shù)據(jù)中心進(jìn)行開(kāi)發(fā),這些進(jìn)步都對(duì)國(guó)家綜合實(shí)力和科學(xué)技術(shù)做出了巨大貢獻(xiàn)。

綜上,我們以高新技術(shù)產(chǎn)業(yè)為研究視角,選取其典型性企業(yè)中科曙光為研究對(duì)象,利用自由現(xiàn)金流貼現(xiàn)模型進(jìn)行投資價(jià)值研究具有重要意義。分析宏觀經(jīng)濟(jì)發(fā)展?fàn)顩r和行業(yè)發(fā)展現(xiàn)狀,選取適用于高新技術(shù)產(chǎn)業(yè)的評(píng)估模型,才能更好地給投資者提出投資建議。

..................................

1.2 國(guó)內(nèi)外研究現(xiàn)狀

本文通過(guò)閱讀大量的國(guó)內(nèi)外與企業(yè)投資價(jià)值相關(guān)的文獻(xiàn),總結(jié)歸納了國(guó)內(nèi)外學(xué)者關(guān)于企業(yè)價(jià)值評(píng)估模型的研究成果,重點(diǎn)梳理了自由現(xiàn)金流貼現(xiàn)模型在國(guó)內(nèi)外的實(shí)證研究。通過(guò)整理文獻(xiàn)發(fā)現(xiàn)國(guó)外相關(guān)研究理論及研究方法比較成熟,而國(guó)內(nèi)對(duì)企業(yè)投資價(jià)值的研究相對(duì)不足,因此本文以中科曙光為研究對(duì)象,選用自由現(xiàn)金流貼現(xiàn)模型這一估值方法,不僅可以豐富國(guó)內(nèi)企業(yè)投資價(jià)值相關(guān)領(lǐng)域的實(shí)證研究,還可以為我國(guó)中小投資者提供一套研究企業(yè)內(nèi)在價(jià)值的方法。

1.2.2 關(guān)于企業(yè)價(jià)值評(píng)估模型的研究成果

關(guān)于企業(yè)價(jià)值評(píng)估模型的提出,最早的是 Irving Fisher(1906)他首次提出了現(xiàn)金流與企業(yè)價(jià)值之間的關(guān)系,通過(guò)對(duì)企業(yè)現(xiàn)金流進(jìn)行折現(xiàn)的方法,預(yù)測(cè)企業(yè)未來(lái)收益。這一方法經(jīng)過(guò)演變成為最早的自由現(xiàn)金流貼現(xiàn)模型,為后人探究該模型提供了理論依據(jù),奠定了估值模型的基礎(chǔ)。D Hess(2001)認(rèn)為如果給出理想的估值條件,則股息折現(xiàn)模型(DDM),剩余收入模型(RIM)和折現(xiàn)現(xiàn)金流量模型(DCF)必須產(chǎn)生相同的股本價(jià)值,但是在不太理想的條件下,從業(yè)者和研究人員報(bào)告的價(jià)值估計(jì)會(huì)有所不同,尤其是在普遍存在剩余價(jià)值或無(wú)法獲得無(wú)限期的收益數(shù)據(jù)的情況下。JP Chen(2005)重新定義了企業(yè)財(cái)務(wù)能力的等級(jí)體系模型,設(shè)計(jì)了企業(yè)財(cái)務(wù)能力的評(píng)估指標(biāo)體系,并且運(yùn)用綜合模糊評(píng)價(jià)方法建立企業(yè)財(cái)務(wù)能力評(píng)價(jià)模型。LUO C, LI X(2011)認(rèn)為自由現(xiàn)金流貼現(xiàn)模型實(shí)企業(yè)估值理論中最成熟的模式,他將自由現(xiàn)金流的折現(xiàn)法應(yīng)用于股權(quán)權(quán)益,比較了可持續(xù)增長(zhǎng)模型,兩階段增長(zhǎng)模型和三階段增長(zhǎng)模型,得出的結(jié)論是,前兩種模型更接近于股票價(jià)值。Damodaran A(2015)認(rèn)為股利折現(xiàn)模型與自由現(xiàn)金流貼現(xiàn)模型之間的主要區(qū)別在于現(xiàn)金流量的定義,股利折現(xiàn)模型使用嚴(yán)格意義上的現(xiàn)金流量折現(xiàn)到股權(quán),而 FCFF 模型使用現(xiàn)金流量折現(xiàn)到股權(quán)的廣泛定義即滿足所有財(cái)務(wù)需要和投資需求后的剩余現(xiàn)金流量。Jinfa L(2017)針對(duì)傳統(tǒng)現(xiàn)金流量折現(xiàn)法在研發(fā)投資決策中存在缺陷這一問(wèn)題,提出了經(jīng)濟(jì)增加值在企業(yè)投資研發(fā)時(shí)的作用,解決了制定研發(fā)投資決策如何與項(xiàng)目未來(lái)價(jià)值增加相結(jié)合的問(wèn)題。Sutjipto E(2020)分析研究了折現(xiàn)現(xiàn)金流量(DCF)模型和股利折現(xiàn)模型(DDM)哪種模型對(duì)企業(yè)估值最準(zhǔn)確,從而幫助投資者選擇合適的股票,并且未來(lái)可以獲利,研究發(fā)現(xiàn)使用 DDM 時(shí)較易低估企業(yè)價(jià)值,而 DCF 對(duì)企業(yè)估值較為合理。

.............................

第 2 章 理論基礎(chǔ)及價(jià)值評(píng)估模型的選擇

2.1 企業(yè)投資價(jià)值類型

本文首先闡述企業(yè)投資價(jià)值中最主要的三種投資價(jià)值類型的含義及特點(diǎn):市場(chǎng)價(jià)值、清算價(jià)值、內(nèi)在價(jià)值。在此基礎(chǔ)上對(duì)比分析得出,內(nèi)在價(jià)值與本文選取的估值模型即自由現(xiàn)金流貼現(xiàn)模型相適應(yīng),內(nèi)在價(jià)值是未來(lái)現(xiàn)金流量的現(xiàn)值,它為評(píng)估投資和企業(yè)的相對(duì)吸引力提供了邏輯手段。因此本文主要對(duì)中科曙光進(jìn)行內(nèi)在價(jià)值的分析。

2.1.1 市場(chǎng)價(jià)值

一家公司在公開(kāi)市場(chǎng)上上市并出售其股票,這家公司就擁有它的市場(chǎng)價(jià)值。其價(jià)值通常由公司的股份總數(shù)乘以股票價(jià)格而來(lái),它被衡量一家企業(yè)的整體規(guī)模。如果股票價(jià)格隨著宏觀經(jīng)濟(jì)環(huán)境、國(guó)家經(jīng)濟(jì)政策及財(cái)政政策、行業(yè)發(fā)展?fàn)顩r、投資者的需求等眾多不確定因素的變化而下跌時(shí),即使公司的財(cái)務(wù)狀況沒(méi)有發(fā)生變化,市值也會(huì)下降,因?yàn)槭兄等Q于投資者的信心。因此在衡量一家企業(yè)的真實(shí)價(jià)值方面,有時(shí)會(huì)不穩(wěn)定不可靠。且資產(chǎn)負(fù)債表不能反映企業(yè)的市場(chǎng)價(jià)值,資產(chǎn)負(fù)債表里面的數(shù)據(jù)均為歷史數(shù)據(jù),不是當(dāng)前最具時(shí)效性的市場(chǎng)價(jià)格,因此計(jì)算企業(yè)的市場(chǎng)價(jià)值往往比較復(fù)雜,需要考慮的外在因素眾多,在企業(yè)投資價(jià)值的測(cè)度中只能起到參考作用,而不能成為主流評(píng)估價(jià)值類型。

2.1.2 清算價(jià)值

清算價(jià)值也可以稱為“清理”價(jià)值,指在非繼續(xù)使用條件下的價(jià)值,資產(chǎn)需要在短時(shí)間內(nèi)出售出去,所以多會(huì)降價(jià)出售,因此清算價(jià)值低于真實(shí)價(jià)值,但也有特殊情況,如在城市房屋拆遷情況下,某種針對(duì)特定品牌進(jìn)行了裝飾裝修的公司,雖然該公司不會(huì)繼續(xù)經(jīng)營(yíng)下去,但要假設(shè)繼續(xù)經(jīng)營(yíng)來(lái)評(píng)估其市場(chǎng)價(jià)值,并據(jù)此給予拆遷補(bǔ)倦。因此,對(duì)面臨破產(chǎn)清算的企業(yè)進(jìn)行價(jià)值評(píng)估時(shí)常采用清算價(jià)值,而本文的研究對(duì)象中科曙光屬于發(fā)展穩(wěn)定的成長(zhǎng)型企業(yè),在未來(lái)的發(fā)展過(guò)程中仍有較大的潛力,暫不需要對(duì)其進(jìn)行清算價(jià)值的評(píng)估。

.........................

2.2 企業(yè)投資價(jià)值評(píng)估模型的概述

在資本市場(chǎng)上有眾多的估值模型可供投資者進(jìn)行選擇,但就國(guó)內(nèi)市場(chǎng)而言,大多采用以下三種估值模型進(jìn)行企業(yè)投資價(jià)值評(píng)估,因此本節(jié)重點(diǎn)闡述經(jīng)濟(jì)增加值模型、期權(quán)估值模型、自由現(xiàn)金流貼現(xiàn)模型的含義與優(yōu)缺點(diǎn)。

2.2.1 經(jīng)濟(jì)增加值模型(EVA)

經(jīng)濟(jì)增加值模型(EVA)是衡量一家企業(yè)整體業(yè)績(jī)所常用的估值模型,它以經(jīng)濟(jì)增加值為基礎(chǔ),綜合公司的管理制度體系、股權(quán)激勵(lì)制度、決策機(jī)制等公司運(yùn)營(yíng)發(fā)展戰(zhàn)略理念,基于稅后凈營(yíng)業(yè)利潤(rùn)與產(chǎn)生這些凈利潤(rùn)而投入資本總額之間的關(guān)系來(lái)衡量企業(yè)績(jī)效。如果經(jīng)濟(jì)增加值為正說(shuō)明公司為股東創(chuàng)造了財(cái)富,增強(qiáng)股東信心的同時(shí)也會(huì)吸引新的投資者為其投資;反之則會(huì)降低股東持股的信心,不會(huì)受到新興投資者的青睞,公司的穩(wěn)定發(fā)展將會(huì)遭受重創(chuàng)。

表 2-1 EVA 的變量解釋

.......................

第 3 章 中科曙光企業(yè)投資價(jià)值的基本分析.........................................15

3.1 宏觀經(jīng)濟(jì)分析.......................................15

3.1.1 國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)帶動(dòng)證券市場(chǎng)發(fā)展...........................15

3.1.2 貸款利率下調(diào)給企業(yè)融資帶來(lái)便利...................................16

第 4 章 基于 FCFF 模型的中科曙光企業(yè)投資價(jià)值測(cè)度..................... 23

4.1 企業(yè)歷史自由現(xiàn)金流量計(jì)算.....................................23

4.1.1 稅后凈營(yíng)業(yè)利潤(rùn)........................................23

4.1.2 折舊和攤銷.........................................23

第 5 章 研究結(jié)論與展望.......................... 34

5.1 研究結(jié)論...............................................34

5.2 展望.........................................34

第 4 章 基于 FCFF 模型的中科曙光企業(yè)投資價(jià)值測(cè)度

4.1 企業(yè)歷史自由現(xiàn)金流量計(jì)算

計(jì)算歷史自由現(xiàn)金流,因?yàn)槭前l(fā)生在過(guò)去的現(xiàn)金流,因此主要是參照中科曙光的歷年財(cái)務(wù)報(bào)表進(jìn)行計(jì)算。計(jì)算公式明確,計(jì)算流程固定,因此歷史自由現(xiàn)金流是一個(gè)定值。

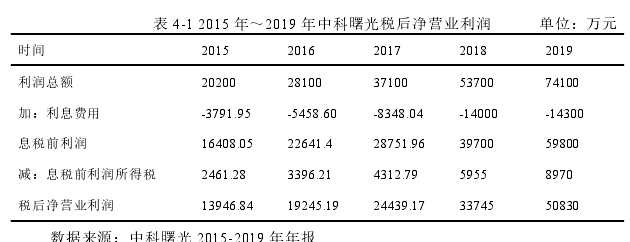

4.1.1 稅后凈營(yíng)業(yè)利潤(rùn)

稅后凈營(yíng)業(yè)利潤(rùn)顧名思義是企業(yè)在扣除企業(yè)經(jīng)營(yíng)所得稅之后的凈營(yíng)業(yè)利潤(rùn),要注意的是凈利潤(rùn)并不等同于企業(yè)利潤(rùn)總額,因此不能簡(jiǎn)單的將財(cái)務(wù)報(bào)表中的利潤(rùn)表下的利潤(rùn)總額直接視為凈利潤(rùn)。在計(jì)算過(guò)程中,應(yīng)當(dāng)找出財(cái)報(bào)中的利潤(rùn)總額然后將其加上因?yàn)槠髽I(yè)經(jīng)營(yíng)需要而向銀行或同行業(yè)拆借的那部分利息費(fèi)用,這部分利息與企業(yè)運(yùn)營(yíng)密切相關(guān)因此不能將其忽略不計(jì)。中科曙光作為一家計(jì)算機(jī)軟件開(kāi)發(fā)商,擁有大量的高科技設(shè)備及生產(chǎn)大批量的高性能產(chǎn)品,無(wú)疑它是一家高新技術(shù)企業(yè),按照我國(guó)以 15%的企業(yè)所得稅稅率對(duì)高新技術(shù)企業(yè)進(jìn)行征稅,因此以 15%的稅率計(jì)算息稅前利潤(rùn)所得稅。

表 4-1 2015 年~2019 年中科曙光稅后凈營(yíng)業(yè)利潤(rùn) 單位:萬(wàn)元

由表 4-1 可以看出,中科曙光企業(yè)近五年的利潤(rùn)總額及利息費(fèi)用均在逐年增加,因此稅后凈營(yíng)業(yè)利潤(rùn)也在逐年增長(zhǎng);預(yù)測(cè)企業(yè)未來(lái)幾年的稅后凈營(yíng)業(yè)利潤(rùn)依然保持增長(zhǎng)態(tài)勢(shì)。

..............................

第 5 章 研究結(jié)論與展望

5.1 研究結(jié)論

本文首先提出在創(chuàng)新活力強(qiáng)勁的市場(chǎng)下,研究中科曙管企業(yè)與時(shí)代相接軌的研究背景,表明研究中科曙光企業(yè)在豐富了企業(yè)估值理論的同時(shí)可以幫助中小投資者理性投資的研究意義。其次通過(guò)對(duì)比分析各類估值模型的優(yōu)缺點(diǎn),結(jié)合模型的適用性,最終選擇自由現(xiàn)金流貼現(xiàn)兩階段模型來(lái)評(píng)價(jià)中科曙光企業(yè)的內(nèi)在價(jià)值。再次,從宏觀經(jīng)濟(jì)運(yùn)行趨勢(shì)、行業(yè)發(fā)展現(xiàn)狀、企業(yè)經(jīng)營(yíng)狀況三方面進(jìn)行投資價(jià)值基本分析。然后,運(yùn)用自由現(xiàn)金流貼現(xiàn)模型計(jì)算企業(yè)內(nèi)在價(jià)值。最后針對(duì)投資者提出投資建議。

本文主要的研究結(jié)論如下:

一、通過(guò)對(duì)比三種主流價(jià)值評(píng)估模型,分析中科曙光自身及所處高新技術(shù)行業(yè)的特點(diǎn),得出自由現(xiàn)金流貼現(xiàn)模型適用于評(píng)估中科曙光公司的內(nèi)在價(jià)值,并對(duì)該模型進(jìn)行構(gòu)建分析。

二、通過(guò)分析中科曙光宏觀經(jīng)濟(jì)運(yùn)行情況及經(jīng)濟(jì)政策得出,當(dāng)前宏觀經(jīng)濟(jì)形勢(shì)有利于證券市場(chǎng)的發(fā)展;通過(guò)分析高性能計(jì)算機(jī)行業(yè)得出,該行業(yè)發(fā)展迅速,中科曙光又是高性能計(jì)算機(jī)行業(yè)中的佼佼者,具有較強(qiáng)的發(fā)展?jié)摿Γ煌ㄟ^(guò)分析中科曙光經(jīng)營(yíng)能力得出,中科曙光具有可持續(xù)發(fā)展性和持續(xù)增長(zhǎng)能力,是一家極具成長(zhǎng)性的企業(yè),且中科曙光不斷提升自主創(chuàng)新能力,投資者近期內(nèi)不用擔(dān)憂因創(chuàng)新瓶頸導(dǎo)致企業(yè)內(nèi)在價(jià)值的衰落。

三、通過(guò)整理中科曙光 2015 年~2019 年的財(cái)務(wù)報(bào)表數(shù)據(jù),計(jì)算得出的歷史自由現(xiàn)金流量,選取合適的參數(shù)組合對(duì) 2020~2025 年的自由現(xiàn)金流量進(jìn)行預(yù)測(cè),仔細(xì)斟酌折現(xiàn)率的計(jì)算方法從而進(jìn)行折現(xiàn),選取 FCFF 模型中的兩階段增長(zhǎng)模型估算企業(yè)內(nèi)在價(jià)值。將預(yù)測(cè)的企業(yè)內(nèi)在價(jià)值與 2020 年 9 月 30 日公司股票價(jià)值相比較,認(rèn)為中科曙光企業(yè)價(jià)值被低估。通過(guò)對(duì)中科曙光企業(yè)的經(jīng)營(yíng)能力分析,發(fā)現(xiàn)中科曙光企業(yè)發(fā)展?jié)摿?qiáng)勁,因此,該股票可被投資者長(zhǎng)期持有。

四、本文的研究對(duì)象中科曙光企業(yè)作為高新技術(shù)產(chǎn)業(yè)中的典型性企業(yè)具有較強(qiáng)的代表性,結(jié)合 FCFF 模型的適用特點(diǎn),且在 GDP 水平的提高、貸款利率水平的下調(diào)、積極的財(cái)政政策、穩(wěn)健的貨幣政策、“新基建”浪潮的推動(dòng),證券市場(chǎng)不斷發(fā)展的宏觀背景下,自由現(xiàn)金流貼現(xiàn)模型依然可以推廣至其他行業(yè)的上市公司進(jìn)行估值分析,其應(yīng)用具有廣泛性和普適性。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究的背景和意義

1.1.1 研究背景

隨著我國(guó)自主創(chuàng)新能力的不斷增強(qiáng),高新技術(shù)企業(yè)越來(lái)越受到廣大投資者的青睞,投資者能否對(duì)這類企業(yè)進(jìn)行理性投資,能否實(shí)現(xiàn)投資的利益最大化呢?為了給投資者合理的投資建議,實(shí)現(xiàn)投資利益最大化,于是研究高新技術(shù)企業(yè)投資價(jià)值的重要性便不言而喻。

在十年前,高性能計(jì)算機(jī)產(chǎn)業(yè)在全球市場(chǎng)處于核心地位,其中,中科曙光企業(yè)是計(jì)算機(jī)行業(yè)的領(lǐng)頭羊,也是全亞洲最大生產(chǎn)高性能計(jì)算機(jī)的企業(yè)。不僅僅只有這些,中科曙光研發(fā)的許多產(chǎn)品在全國(guó)乃至全球都是數(shù)一數(shù)二的,例如企業(yè)研發(fā)的“星云”高性能計(jì)算機(jī)成績(jī)?cè)谑澜缟厦星懊6@臺(tái)性能超過(guò) 1000 萬(wàn)億次的“星云”高性能計(jì)算機(jī)也向世界證明了中國(guó)實(shí)力。中科曙光從剛開(kāi)始成立就主要經(jīng)營(yíng)高端計(jì)算機(jī)以及存儲(chǔ)器等相關(guān)產(chǎn)品,由于該企業(yè)具有創(chuàng)新意識(shí),逐漸在這個(gè)行業(yè)成為領(lǐng)軍企業(yè)。而其所提倡的“自主創(chuàng)新服務(wù)中國(guó)”理念,也在全力為我國(guó)創(chuàng)造出更多更優(yōu)秀的產(chǎn)品,企業(yè)的高性能計(jì)算機(jī)、云計(jì)算等高科技技術(shù)對(duì)人們的生產(chǎn)生活起著至關(guān)重要的作用,其中民生的發(fā)展和科技的發(fā)展都對(duì)這些高科技術(shù)產(chǎn)品有所依賴。中科曙光又對(duì)大數(shù)據(jù)、云計(jì)算等高科技數(shù)據(jù)中心進(jìn)行開(kāi)發(fā),這些進(jìn)步都對(duì)國(guó)家綜合實(shí)力和科學(xué)技術(shù)做出了巨大貢獻(xiàn)。

綜上,我們以高新技術(shù)產(chǎn)業(yè)為研究視角,選取其典型性企業(yè)中科曙光為研究對(duì)象,利用自由現(xiàn)金流貼現(xiàn)模型進(jìn)行投資價(jià)值研究具有重要意義。分析宏觀經(jīng)濟(jì)發(fā)展?fàn)顩r和行業(yè)發(fā)展現(xiàn)狀,選取適用于高新技術(shù)產(chǎn)業(yè)的評(píng)估模型,才能更好地給投資者提出投資建議。

..................................

1.2 國(guó)內(nèi)外研究現(xiàn)狀

本文通過(guò)閱讀大量的國(guó)內(nèi)外與企業(yè)投資價(jià)值相關(guān)的文獻(xiàn),總結(jié)歸納了國(guó)內(nèi)外學(xué)者關(guān)于企業(yè)價(jià)值評(píng)估模型的研究成果,重點(diǎn)梳理了自由現(xiàn)金流貼現(xiàn)模型在國(guó)內(nèi)外的實(shí)證研究。通過(guò)整理文獻(xiàn)發(fā)現(xiàn)國(guó)外相關(guān)研究理論及研究方法比較成熟,而國(guó)內(nèi)對(duì)企業(yè)投資價(jià)值的研究相對(duì)不足,因此本文以中科曙光為研究對(duì)象,選用自由現(xiàn)金流貼現(xiàn)模型這一估值方法,不僅可以豐富國(guó)內(nèi)企業(yè)投資價(jià)值相關(guān)領(lǐng)域的實(shí)證研究,還可以為我國(guó)中小投資者提供一套研究企業(yè)內(nèi)在價(jià)值的方法。

1.2.2 關(guān)于企業(yè)價(jià)值評(píng)估模型的研究成果

關(guān)于企業(yè)價(jià)值評(píng)估模型的提出,最早的是 Irving Fisher(1906)他首次提出了現(xiàn)金流與企業(yè)價(jià)值之間的關(guān)系,通過(guò)對(duì)企業(yè)現(xiàn)金流進(jìn)行折現(xiàn)的方法,預(yù)測(cè)企業(yè)未來(lái)收益。這一方法經(jīng)過(guò)演變成為最早的自由現(xiàn)金流貼現(xiàn)模型,為后人探究該模型提供了理論依據(jù),奠定了估值模型的基礎(chǔ)。D Hess(2001)認(rèn)為如果給出理想的估值條件,則股息折現(xiàn)模型(DDM),剩余收入模型(RIM)和折現(xiàn)現(xiàn)金流量模型(DCF)必須產(chǎn)生相同的股本價(jià)值,但是在不太理想的條件下,從業(yè)者和研究人員報(bào)告的價(jià)值估計(jì)會(huì)有所不同,尤其是在普遍存在剩余價(jià)值或無(wú)法獲得無(wú)限期的收益數(shù)據(jù)的情況下。JP Chen(2005)重新定義了企業(yè)財(cái)務(wù)能力的等級(jí)體系模型,設(shè)計(jì)了企業(yè)財(cái)務(wù)能力的評(píng)估指標(biāo)體系,并且運(yùn)用綜合模糊評(píng)價(jià)方法建立企業(yè)財(cái)務(wù)能力評(píng)價(jià)模型。LUO C, LI X(2011)認(rèn)為自由現(xiàn)金流貼現(xiàn)模型實(shí)企業(yè)估值理論中最成熟的模式,他將自由現(xiàn)金流的折現(xiàn)法應(yīng)用于股權(quán)權(quán)益,比較了可持續(xù)增長(zhǎng)模型,兩階段增長(zhǎng)模型和三階段增長(zhǎng)模型,得出的結(jié)論是,前兩種模型更接近于股票價(jià)值。Damodaran A(2015)認(rèn)為股利折現(xiàn)模型與自由現(xiàn)金流貼現(xiàn)模型之間的主要區(qū)別在于現(xiàn)金流量的定義,股利折現(xiàn)模型使用嚴(yán)格意義上的現(xiàn)金流量折現(xiàn)到股權(quán),而 FCFF 模型使用現(xiàn)金流量折現(xiàn)到股權(quán)的廣泛定義即滿足所有財(cái)務(wù)需要和投資需求后的剩余現(xiàn)金流量。Jinfa L(2017)針對(duì)傳統(tǒng)現(xiàn)金流量折現(xiàn)法在研發(fā)投資決策中存在缺陷這一問(wèn)題,提出了經(jīng)濟(jì)增加值在企業(yè)投資研發(fā)時(shí)的作用,解決了制定研發(fā)投資決策如何與項(xiàng)目未來(lái)價(jià)值增加相結(jié)合的問(wèn)題。Sutjipto E(2020)分析研究了折現(xiàn)現(xiàn)金流量(DCF)模型和股利折現(xiàn)模型(DDM)哪種模型對(duì)企業(yè)估值最準(zhǔn)確,從而幫助投資者選擇合適的股票,并且未來(lái)可以獲利,研究發(fā)現(xiàn)使用 DDM 時(shí)較易低估企業(yè)價(jià)值,而 DCF 對(duì)企業(yè)估值較為合理。

.............................

第 2 章 理論基礎(chǔ)及價(jià)值評(píng)估模型的選擇

2.1 企業(yè)投資價(jià)值類型

本文首先闡述企業(yè)投資價(jià)值中最主要的三種投資價(jià)值類型的含義及特點(diǎn):市場(chǎng)價(jià)值、清算價(jià)值、內(nèi)在價(jià)值。在此基礎(chǔ)上對(duì)比分析得出,內(nèi)在價(jià)值與本文選取的估值模型即自由現(xiàn)金流貼現(xiàn)模型相適應(yīng),內(nèi)在價(jià)值是未來(lái)現(xiàn)金流量的現(xiàn)值,它為評(píng)估投資和企業(yè)的相對(duì)吸引力提供了邏輯手段。因此本文主要對(duì)中科曙光進(jìn)行內(nèi)在價(jià)值的分析。

2.1.1 市場(chǎng)價(jià)值

一家公司在公開(kāi)市場(chǎng)上上市并出售其股票,這家公司就擁有它的市場(chǎng)價(jià)值。其價(jià)值通常由公司的股份總數(shù)乘以股票價(jià)格而來(lái),它被衡量一家企業(yè)的整體規(guī)模。如果股票價(jià)格隨著宏觀經(jīng)濟(jì)環(huán)境、國(guó)家經(jīng)濟(jì)政策及財(cái)政政策、行業(yè)發(fā)展?fàn)顩r、投資者的需求等眾多不確定因素的變化而下跌時(shí),即使公司的財(cái)務(wù)狀況沒(méi)有發(fā)生變化,市值也會(huì)下降,因?yàn)槭兄等Q于投資者的信心。因此在衡量一家企業(yè)的真實(shí)價(jià)值方面,有時(shí)會(huì)不穩(wěn)定不可靠。且資產(chǎn)負(fù)債表不能反映企業(yè)的市場(chǎng)價(jià)值,資產(chǎn)負(fù)債表里面的數(shù)據(jù)均為歷史數(shù)據(jù),不是當(dāng)前最具時(shí)效性的市場(chǎng)價(jià)格,因此計(jì)算企業(yè)的市場(chǎng)價(jià)值往往比較復(fù)雜,需要考慮的外在因素眾多,在企業(yè)投資價(jià)值的測(cè)度中只能起到參考作用,而不能成為主流評(píng)估價(jià)值類型。

2.1.2 清算價(jià)值

清算價(jià)值也可以稱為“清理”價(jià)值,指在非繼續(xù)使用條件下的價(jià)值,資產(chǎn)需要在短時(shí)間內(nèi)出售出去,所以多會(huì)降價(jià)出售,因此清算價(jià)值低于真實(shí)價(jià)值,但也有特殊情況,如在城市房屋拆遷情況下,某種針對(duì)特定品牌進(jìn)行了裝飾裝修的公司,雖然該公司不會(huì)繼續(xù)經(jīng)營(yíng)下去,但要假設(shè)繼續(xù)經(jīng)營(yíng)來(lái)評(píng)估其市場(chǎng)價(jià)值,并據(jù)此給予拆遷補(bǔ)倦。因此,對(duì)面臨破產(chǎn)清算的企業(yè)進(jìn)行價(jià)值評(píng)估時(shí)常采用清算價(jià)值,而本文的研究對(duì)象中科曙光屬于發(fā)展穩(wěn)定的成長(zhǎng)型企業(yè),在未來(lái)的發(fā)展過(guò)程中仍有較大的潛力,暫不需要對(duì)其進(jìn)行清算價(jià)值的評(píng)估。

.........................

2.2 企業(yè)投資價(jià)值評(píng)估模型的概述

在資本市場(chǎng)上有眾多的估值模型可供投資者進(jìn)行選擇,但就國(guó)內(nèi)市場(chǎng)而言,大多采用以下三種估值模型進(jìn)行企業(yè)投資價(jià)值評(píng)估,因此本節(jié)重點(diǎn)闡述經(jīng)濟(jì)增加值模型、期權(quán)估值模型、自由現(xiàn)金流貼現(xiàn)模型的含義與優(yōu)缺點(diǎn)。

2.2.1 經(jīng)濟(jì)增加值模型(EVA)

經(jīng)濟(jì)增加值模型(EVA)是衡量一家企業(yè)整體業(yè)績(jī)所常用的估值模型,它以經(jīng)濟(jì)增加值為基礎(chǔ),綜合公司的管理制度體系、股權(quán)激勵(lì)制度、決策機(jī)制等公司運(yùn)營(yíng)發(fā)展戰(zhàn)略理念,基于稅后凈營(yíng)業(yè)利潤(rùn)與產(chǎn)生這些凈利潤(rùn)而投入資本總額之間的關(guān)系來(lái)衡量企業(yè)績(jī)效。如果經(jīng)濟(jì)增加值為正說(shuō)明公司為股東創(chuàng)造了財(cái)富,增強(qiáng)股東信心的同時(shí)也會(huì)吸引新的投資者為其投資;反之則會(huì)降低股東持股的信心,不會(huì)受到新興投資者的青睞,公司的穩(wěn)定發(fā)展將會(huì)遭受重創(chuàng)。

表 2-1 EVA 的變量解釋

第 3 章 中科曙光企業(yè)投資價(jià)值的基本分析.........................................15

3.1 宏觀經(jīng)濟(jì)分析.......................................15

3.1.1 國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)帶動(dòng)證券市場(chǎng)發(fā)展...........................15

3.1.2 貸款利率下調(diào)給企業(yè)融資帶來(lái)便利...................................16

第 4 章 基于 FCFF 模型的中科曙光企業(yè)投資價(jià)值測(cè)度..................... 23

4.1 企業(yè)歷史自由現(xiàn)金流量計(jì)算.....................................23

4.1.1 稅后凈營(yíng)業(yè)利潤(rùn)........................................23

4.1.2 折舊和攤銷.........................................23

第 5 章 研究結(jié)論與展望.......................... 34

5.1 研究結(jié)論...............................................34

5.2 展望.........................................34

第 4 章 基于 FCFF 模型的中科曙光企業(yè)投資價(jià)值測(cè)度

4.1 企業(yè)歷史自由現(xiàn)金流量計(jì)算

計(jì)算歷史自由現(xiàn)金流,因?yàn)槭前l(fā)生在過(guò)去的現(xiàn)金流,因此主要是參照中科曙光的歷年財(cái)務(wù)報(bào)表進(jìn)行計(jì)算。計(jì)算公式明確,計(jì)算流程固定,因此歷史自由現(xiàn)金流是一個(gè)定值。

4.1.1 稅后凈營(yíng)業(yè)利潤(rùn)

稅后凈營(yíng)業(yè)利潤(rùn)顧名思義是企業(yè)在扣除企業(yè)經(jīng)營(yíng)所得稅之后的凈營(yíng)業(yè)利潤(rùn),要注意的是凈利潤(rùn)并不等同于企業(yè)利潤(rùn)總額,因此不能簡(jiǎn)單的將財(cái)務(wù)報(bào)表中的利潤(rùn)表下的利潤(rùn)總額直接視為凈利潤(rùn)。在計(jì)算過(guò)程中,應(yīng)當(dāng)找出財(cái)報(bào)中的利潤(rùn)總額然后將其加上因?yàn)槠髽I(yè)經(jīng)營(yíng)需要而向銀行或同行業(yè)拆借的那部分利息費(fèi)用,這部分利息與企業(yè)運(yùn)營(yíng)密切相關(guān)因此不能將其忽略不計(jì)。中科曙光作為一家計(jì)算機(jī)軟件開(kāi)發(fā)商,擁有大量的高科技設(shè)備及生產(chǎn)大批量的高性能產(chǎn)品,無(wú)疑它是一家高新技術(shù)企業(yè),按照我國(guó)以 15%的企業(yè)所得稅稅率對(duì)高新技術(shù)企業(yè)進(jìn)行征稅,因此以 15%的稅率計(jì)算息稅前利潤(rùn)所得稅。

表 4-1 2015 年~2019 年中科曙光稅后凈營(yíng)業(yè)利潤(rùn) 單位:萬(wàn)元

..............................

第 5 章 研究結(jié)論與展望

5.1 研究結(jié)論

本文首先提出在創(chuàng)新活力強(qiáng)勁的市場(chǎng)下,研究中科曙管企業(yè)與時(shí)代相接軌的研究背景,表明研究中科曙光企業(yè)在豐富了企業(yè)估值理論的同時(shí)可以幫助中小投資者理性投資的研究意義。其次通過(guò)對(duì)比分析各類估值模型的優(yōu)缺點(diǎn),結(jié)合模型的適用性,最終選擇自由現(xiàn)金流貼現(xiàn)兩階段模型來(lái)評(píng)價(jià)中科曙光企業(yè)的內(nèi)在價(jià)值。再次,從宏觀經(jīng)濟(jì)運(yùn)行趨勢(shì)、行業(yè)發(fā)展現(xiàn)狀、企業(yè)經(jīng)營(yíng)狀況三方面進(jìn)行投資價(jià)值基本分析。然后,運(yùn)用自由現(xiàn)金流貼現(xiàn)模型計(jì)算企業(yè)內(nèi)在價(jià)值。最后針對(duì)投資者提出投資建議。

本文主要的研究結(jié)論如下:

一、通過(guò)對(duì)比三種主流價(jià)值評(píng)估模型,分析中科曙光自身及所處高新技術(shù)行業(yè)的特點(diǎn),得出自由現(xiàn)金流貼現(xiàn)模型適用于評(píng)估中科曙光公司的內(nèi)在價(jià)值,并對(duì)該模型進(jìn)行構(gòu)建分析。

二、通過(guò)分析中科曙光宏觀經(jīng)濟(jì)運(yùn)行情況及經(jīng)濟(jì)政策得出,當(dāng)前宏觀經(jīng)濟(jì)形勢(shì)有利于證券市場(chǎng)的發(fā)展;通過(guò)分析高性能計(jì)算機(jī)行業(yè)得出,該行業(yè)發(fā)展迅速,中科曙光又是高性能計(jì)算機(jī)行業(yè)中的佼佼者,具有較強(qiáng)的發(fā)展?jié)摿Γ煌ㄟ^(guò)分析中科曙光經(jīng)營(yíng)能力得出,中科曙光具有可持續(xù)發(fā)展性和持續(xù)增長(zhǎng)能力,是一家極具成長(zhǎng)性的企業(yè),且中科曙光不斷提升自主創(chuàng)新能力,投資者近期內(nèi)不用擔(dān)憂因創(chuàng)新瓶頸導(dǎo)致企業(yè)內(nèi)在價(jià)值的衰落。

三、通過(guò)整理中科曙光 2015 年~2019 年的財(cái)務(wù)報(bào)表數(shù)據(jù),計(jì)算得出的歷史自由現(xiàn)金流量,選取合適的參數(shù)組合對(duì) 2020~2025 年的自由現(xiàn)金流量進(jìn)行預(yù)測(cè),仔細(xì)斟酌折現(xiàn)率的計(jì)算方法從而進(jìn)行折現(xiàn),選取 FCFF 模型中的兩階段增長(zhǎng)模型估算企業(yè)內(nèi)在價(jià)值。將預(yù)測(cè)的企業(yè)內(nèi)在價(jià)值與 2020 年 9 月 30 日公司股票價(jià)值相比較,認(rèn)為中科曙光企業(yè)價(jià)值被低估。通過(guò)對(duì)中科曙光企業(yè)的經(jīng)營(yíng)能力分析,發(fā)現(xiàn)中科曙光企業(yè)發(fā)展?jié)摿?qiáng)勁,因此,該股票可被投資者長(zhǎng)期持有。

四、本文的研究對(duì)象中科曙光企業(yè)作為高新技術(shù)產(chǎn)業(yè)中的典型性企業(yè)具有較強(qiáng)的代表性,結(jié)合 FCFF 模型的適用特點(diǎn),且在 GDP 水平的提高、貸款利率水平的下調(diào)、積極的財(cái)政政策、穩(wěn)健的貨幣政策、“新基建”浪潮的推動(dòng),證券市場(chǎng)不斷發(fā)展的宏觀背景下,自由現(xiàn)金流貼現(xiàn)模型依然可以推廣至其他行業(yè)的上市公司進(jìn)行估值分析,其應(yīng)用具有廣泛性和普適性。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 中國(guó)人壽保險(xiǎn)(集團(tuán))公司股權(quán)投資案例分析2020-03-15

- JA公司養(yǎng)老服務(wù)中心項(xiàng)目投資效益分析2020-04-20

- 中部四省宏觀經(jīng)濟(jì)波動(dòng)比較投資分析 --基于SVAR模型2020-06-25

- CH集團(tuán)公司社會(huì)影響力投資分析研究2020-07-26

- 毅雷私募基金公司風(fēng)控管理策略的優(yōu)化研究2020-09-27

- 環(huán)境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對(duì)策研究2020-10-09

- 浮梁通用機(jī)場(chǎng)項(xiàng)目投資分析2021-02-03

- 蘆淞國(guó)投AA房地產(chǎn)項(xiàng)目投資分析研究2021-02-05

- 通發(fā)公司零部件加工中心建設(shè)項(xiàng)目投資分析2021-02-07

表咨詢")