風險偏好和保險決策的關系實證思考

時間:2021-11-18 來源:51mbalunwen作者:vicky

本文是一篇決策模擬論文,本文探討家庭和個體的風險偏好和保險決策的關系,并考慮了主觀風險態度和客觀風險態度分別對保險購買的影響。僅通過自陳問卷測量的主觀風險態度存在“失靈”現象,并不能充分展示個體的真實想法,而通過行為實驗創造了一個相對真實的決策環境,對于結果的預測有更高的可復制性和生態性。

第1章 緒論

1.1 選題背景

莎士比亞曾說:”選擇生存還是毀滅,這是一個問題”。文學作品《哈姆雷特》中的這句經典臺詞反應了人類社會的一個重要問題——決策。古往今來,從農業革命,工業革命再到信息革命的演變,人類無不面臨著五花八門的選擇。而且這些選擇大多還是不確定的、模糊的并且有風險的。然而在此歷程中,人類的高級認知功能也得到了進化。每個人都要學會辨別事物,擁有敏捷思維,做出決策與判斷。往往錯誤的決策會帶來致命的一擊,比如歷史上北宋末期的聯金抗遼導致了國家的滅亡,清朝慈溪太后的閉關鎖國讓中國錯失了工業革命的良機。

決策是人類歷史演進中必不可少的元素,同樣也是管理領域重要的組成部分。尤其企業家和關鍵領導者們的決策能力對公司的運營極其關鍵。史玉柱就是一個例子,他曾經和巨人漢卡、腦白金一起翱翔,又因為巨人大廈倒塌而跌入低谷。他的過度自信,對市場的錯誤定位及盲目擴張導致了資金鏈斷裂,令巨人集團陷入破產的境地。當人類進入了互聯網時代,信息的極度膨脹、市場環境的風云變幻以及風險因素的錯綜復雜讓管理者的決策與判斷也隨之變得舉步維艱。騰訊的電商布局由于路徑選擇的錯誤,無奈將親手打造的拍拍網、易迅網賣給京東,直接經濟損失據估計達 50 億以上。百度總裁李彥宏投入重金 200 億元發展O2O 業務,不到兩年時間,卻由于戰略重心的轉移,使百度外賣業務夭折且最終被餓了么并購。可以發現,管理實踐中每一個決策都充斥著各種風險、得失和不確定性。所以,當現實生活中的風險和不確定性因素越來越多,比如市場風險、信用風險、投資風險等,無論是個體還是企業,都日益認識到了進行風險管理的必要性和迫切性。

1.2 選題意義

首先,風險決策和保險決策在理論基礎上具有一定的相通性,比如期望效用理論、前景理論等,但在研究現狀和進展來看差距較大。大量學者關注風險決策的多種情景,但卻忽略了這些因素在保險行業的運用和探討。所以從風險決策延申至保險決策領域,探討個體乃至家庭的風險偏好與保險決策的關系,有利于進一步豐富行為保險學的研究。從理論構建來看,對比風險決策相對完善的理論體系,保險決策的相關理論還處于構建完善中。比如期望效用理論忽略了保險需求的非理性因素,無法有效解釋保險市場失靈。而前景理論并沒有討論當面臨巨額損失時該如何選擇投保的問題,而且該理論無法用來解釋目前發生的保險市場出現的怪象(郭振華,2019)。傳統逆向選擇理論認為保險市場中的個體多為風險規避群體,而現實卻并非如此(李瑩莉,2019)。本文通過模型和實驗數據的新發現,希望為行為保險學的理論研究提供一些新的思路。

其次,風險偏好對保險購買決策的影響仍然存在較大爭議,既有學者認為越偏好風險的消費者越愿意購買保險,也有學者提出越偏好風險的消費者購買保險的可能性更低。這可能是多方面原因造成的。比如不同學者從不同的研究視角出發,并借助不同的數據庫建模得出不一致的結論。而且風險偏好的測量指標多樣且不統一,比如問卷度量、賭博實驗、風險資產占比法、與風險態度相關的替代度量指標。不同指標測量可能存在一定的結果誤差。本文通過數據庫建模和行為實驗結合的方式,以求突破單一研究方法的局限性,兼顧主觀風險態度和客觀風險態度指標,并且考慮了不同群體比如家庭和個體、工作人士和學生群體的樣本,力求提高結果的生態性。

第2章 文獻綜述

2.1 風險偏好

2.1.1 相關概念

人在從出生到死亡的漫長過程中會面臨無數次不同的選擇,而這些選擇都意味著風險和不確定性。作為人類認知加工的參與過程,風險決策是一種典型的不確定性決策行為,這種決策能力推動了人類社會的生存、演進與發展。在日常生活中,風險決策也體現在方方面面,比如投資、健康、消費行為、道德判斷、保險購買等。目前學術界對風險決策的定義有著不同卻相似的表述。Yates 和Stones 早些時候提出風險決策的三個基本要素為損失值、損失值的權重大小以及其不確定性(Yates and Stones,1992)。卡尼曼(Kahneman)學者提出風險決策是指在選項結果已知曉和概率不確定性的情景下,個體權衡不同選項帶來的主觀期望進而選擇的過程(Kahneman,2003)。而這些選項中分為收益和損失這兩種情況,于是個體需要在選項之間權衡利弊(Blais and Weber,2006)。國內學者謝曉非對風險研究中的心理問題進行了初步研究,提出風險決策是個體在得失情況下從多個方案中做出最佳決策的過程(謝曉非,1994,1995)。隨后,越來越多的學者開始了風險決策領域的研究。在此,結合國內外學者對風險決策的表述,本文梳理了風險決策的幾大特點:1. 選擇多樣性 2. 獲益或損失情景 3. 決策過程和結果具有不確定性。

風險態度是影響決策行為的關鍵因素,是個體或者企業承擔風險的基本態度。例如,當一個企業制定其戰略時,它會考慮其高級管理人員的風險偏好。個體在理財投資規劃時,對投資風險承受能力的不同也會導致不同理財產品的選擇。

2.2 保險決策

2.2.1 相關概念

商業保險是風險管理的重要手段之一。了解什么是風險管理以及應對措施有助于更好地理解商業保險的作用。風險管理是通過合適的方法和措施來化解個人和組織所面臨的潛在損失風險。風險可分為純粹風險(pure risk)和投機風險(speculation risk)。投機風險存在于既有收益(gain)也可能有損失(loss)的情景下。本文問卷及實驗中的風險屬于投機風險的范疇。風險的存在對個體、家庭及社會產生巨大的影響,通過風險管理技術來應對風險必不可少。風險管理技術可分為風險控制和風險融資兩類。購買保險是風險融資的一種方式。早期研究表明在所有風險管理方法中,即使其他方法在期望效用上效應大小與保險的作用相同,但人們也更偏好于購買保險這種方式(Schoemaker and Kunreuther,1979; Hershey and Schoemaker, 1980)。保險一詞并沒有嚴格唯一的定義,經濟學、法學、社會學、保險學等不同領域學科的學者對其有不同的解釋。所以本文并不做出明確的解釋。保險大體分為兩類,商業保險和社會保險,其中商業保險險種較多,比如理財險、健康險、意外險、教育基金險、商業養老險等。需要明確本文研究對象是商業保險,不包含社會保險。商業保險是一種經營交易行為,以人或者物為對象,保險經營者以盈利為目。而社會保險是國家保障制度的一種。鄭登元等人研究發現,家庭參與社會保險會顯著減少對風險性金融資產的需求,而參與商業保險則會提高家庭對風險性資產的投資需求(鄭登元,2019)。商業保險的本質可以概括為以下三個要素。保險是一種風險轉移機制,也是一種市場體制下的經濟補償方式。從法律上講,實質是保險人和被保險人雙方的一種法律關系。總的來說,商業保險包含以下特征:損失分攤、損失的償付、風險轉移和賠償。

第3章 研究假設 ............................... 20

第4章 研究一 風險偏好影響保險購買的問卷研究 ....................... 23

4.1 研究目的 .................................. 23

4.2 數據來源 ........................... 23

第5章 研究二 風險偏好影響保險決策的線上行為實驗 ................... 32

5.1 實驗目的 ............................... 32

5.2 被試要求 .............................. 32

5.3 實驗設計 .................................................. 32

第6章 研究三 保險保障影響風險偏好的實驗室行為實驗

6.1 實驗目的

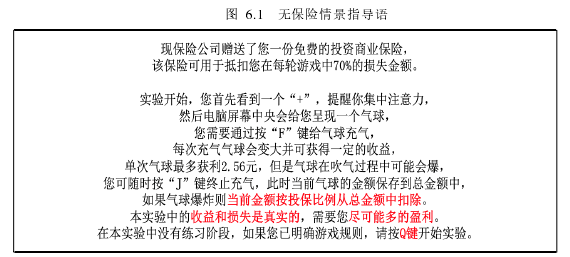

相比風險規避的個體,風險尋求者在進行金融資產投資時會更加需要保險的保障作用以減少損失。研究三主要探究保險保障有無的情景下個體的風險態度。即保險保障是否會改變個體的風險態度?保險的存在是會讓個體更加冒險,還是更加風險規避?在研究三中,采用了單因素受試者內設計。自變量是是否有保險保障兩種條件,因變量是客觀風險態度指標,即被吹爆的未爆氣球平均次數。

本文實驗程序基于 Benjamin 和 Rao 等人改編的氣球范式(Benjamin,2007 ; Rao,2008)。被試在安靜的實驗室通過電腦操作完成。實驗開始之際,當前收益為零元,每當按鍵一次,當前收益增加一定金額,如果氣球爆了,那么當前收益清零。然后一個新的氣球出現在電腦屏幕上。在充氣過程中,受試者可以按下 J按鈕停止氣球充氣,此時“當前收入”將轉移到“總收入”中。氣球爆炸的概率范圍是隨機的 1-64 次,每次遞增 0.04,單個氣球最多獲得 2.56 元。一共 90 個氣球,有保險和無保險提供的情況分別包含 45 個氣球。在無保險保障的情景下,如果氣球爆炸,則當前金額會從總的金額中扣除;在有保險保障的情景下,如果氣球爆炸,那么當前金額將會自動抵扣 70%,僅 30%損失會從總收益中扣除。在兩輪實驗中,被試需要盡可能多的獲得收益。最終的被試費部分取決于被試在實驗過程中的表現。實驗前填寫《沖動性量表問卷》和《感覺尋求量表》。Barratt 的《沖動性量表》由周亮等人改編,包含 30 個問題和 3 個維度:注意力沖動性、運動沖動性和無計劃沖動性。竇凱等人(2014)的行為和腦電實驗均表明高沖動性個體更傾向于表現出風險尋求。由此,本文將通過問卷測量沖動性特質。感覺尋求量表是由 Zuckerman 編制,國內學者王偉對其進行校訂,該量表包含 40 道選項題,用于測量與風險決策相關的一些相對穩定的人格特質。

第7章 討論與展望

7.1 意義與結論

本文通過選題背景分析、文獻綜述、現狀分析等,借鑒 CFPS 調查數據和仿真氣球模擬實驗,構建多個測量指標,深入探討了主觀和客觀風險偏好與保險決策的關系。本課題具有豐富的學術和實踐意義。首先,保險領域以量化定量建模為主流研究方法,本文借助行為實驗法的研究思路,在大數據庫樣本分析的基礎上,借鑒了風險決策領域的氣球實驗法,推陳出新,希望為行為保險學的未來研究提供更多跨學科嘗試的方向。其次,本文在研究樣本上進行了充分的考量,盡量做到全面性和豐富性。比如過往保險研究中學者側重于對個人投資行為進行研究,而忽視了家庭在投資決策中的重要性。Campbell 曾提出“家庭金融”的概念,表明家庭單位的成員基本特點、風險態度等都會對投資決策產生重大影響(Campbell,2006)。所以本研究結合了個體和家庭兩個單位的樣本數據。而在行為實驗研究中,被試多為學生群體,該群體在經濟基礎等方面的特點是否會影響研究結果的生態性?所以本課題研究二樣本也包含了工作人士,且和學生群體樣本均衡。最后,本文探討家庭和個體的風險偏好和保險決策的關系,并考慮了主觀風險態度和客觀風險態度分別對保險購買的影響。僅通過自陳問卷測量的主觀風險態度存在“失靈”現象,并不能充分展示個體的真實想法,而通過行為實驗創造了一個相對真實的決策環境,對于結果的預測有更高的可復制性和生態性。這一研究問題的探討,在學術意義上,加深了風險決策和保險決策領域的聯結,以試圖借鑒風險決策的研究方法,來尋找保險決策領域理論研究等的突破口。傳統的逆向選擇理論認為市場中的消費者都是風險規避群體,然而實證結果表明,個體的風險態度截然不同。多維度指標的風險態度測量能更好理解個體的參保行為差異(李瑩莉,2019)。在實踐意義上,有利于改變保險市場“供給導向型”的現狀,從消費者視角,為消費者提供多元化的保險產品以滿足日益變化的需求。

參考文獻(略)

第1章 緒論

1.1 選題背景

莎士比亞曾說:”選擇生存還是毀滅,這是一個問題”。文學作品《哈姆雷特》中的這句經典臺詞反應了人類社會的一個重要問題——決策。古往今來,從農業革命,工業革命再到信息革命的演變,人類無不面臨著五花八門的選擇。而且這些選擇大多還是不確定的、模糊的并且有風險的。然而在此歷程中,人類的高級認知功能也得到了進化。每個人都要學會辨別事物,擁有敏捷思維,做出決策與判斷。往往錯誤的決策會帶來致命的一擊,比如歷史上北宋末期的聯金抗遼導致了國家的滅亡,清朝慈溪太后的閉關鎖國讓中國錯失了工業革命的良機。

決策是人類歷史演進中必不可少的元素,同樣也是管理領域重要的組成部分。尤其企業家和關鍵領導者們的決策能力對公司的運營極其關鍵。史玉柱就是一個例子,他曾經和巨人漢卡、腦白金一起翱翔,又因為巨人大廈倒塌而跌入低谷。他的過度自信,對市場的錯誤定位及盲目擴張導致了資金鏈斷裂,令巨人集團陷入破產的境地。當人類進入了互聯網時代,信息的極度膨脹、市場環境的風云變幻以及風險因素的錯綜復雜讓管理者的決策與判斷也隨之變得舉步維艱。騰訊的電商布局由于路徑選擇的錯誤,無奈將親手打造的拍拍網、易迅網賣給京東,直接經濟損失據估計達 50 億以上。百度總裁李彥宏投入重金 200 億元發展O2O 業務,不到兩年時間,卻由于戰略重心的轉移,使百度外賣業務夭折且最終被餓了么并購。可以發現,管理實踐中每一個決策都充斥著各種風險、得失和不確定性。所以,當現實生活中的風險和不確定性因素越來越多,比如市場風險、信用風險、投資風險等,無論是個體還是企業,都日益認識到了進行風險管理的必要性和迫切性。

1.2 選題意義

首先,風險決策和保險決策在理論基礎上具有一定的相通性,比如期望效用理論、前景理論等,但在研究現狀和進展來看差距較大。大量學者關注風險決策的多種情景,但卻忽略了這些因素在保險行業的運用和探討。所以從風險決策延申至保險決策領域,探討個體乃至家庭的風險偏好與保險決策的關系,有利于進一步豐富行為保險學的研究。從理論構建來看,對比風險決策相對完善的理論體系,保險決策的相關理論還處于構建完善中。比如期望效用理論忽略了保險需求的非理性因素,無法有效解釋保險市場失靈。而前景理論并沒有討論當面臨巨額損失時該如何選擇投保的問題,而且該理論無法用來解釋目前發生的保險市場出現的怪象(郭振華,2019)。傳統逆向選擇理論認為保險市場中的個體多為風險規避群體,而現實卻并非如此(李瑩莉,2019)。本文通過模型和實驗數據的新發現,希望為行為保險學的理論研究提供一些新的思路。

其次,風險偏好對保險購買決策的影響仍然存在較大爭議,既有學者認為越偏好風險的消費者越愿意購買保險,也有學者提出越偏好風險的消費者購買保險的可能性更低。這可能是多方面原因造成的。比如不同學者從不同的研究視角出發,并借助不同的數據庫建模得出不一致的結論。而且風險偏好的測量指標多樣且不統一,比如問卷度量、賭博實驗、風險資產占比法、與風險態度相關的替代度量指標。不同指標測量可能存在一定的結果誤差。本文通過數據庫建模和行為實驗結合的方式,以求突破單一研究方法的局限性,兼顧主觀風險態度和客觀風險態度指標,并且考慮了不同群體比如家庭和個體、工作人士和學生群體的樣本,力求提高結果的生態性。

第2章 文獻綜述

2.1 風險偏好

2.1.1 相關概念

人在從出生到死亡的漫長過程中會面臨無數次不同的選擇,而這些選擇都意味著風險和不確定性。作為人類認知加工的參與過程,風險決策是一種典型的不確定性決策行為,這種決策能力推動了人類社會的生存、演進與發展。在日常生活中,風險決策也體現在方方面面,比如投資、健康、消費行為、道德判斷、保險購買等。目前學術界對風險決策的定義有著不同卻相似的表述。Yates 和Stones 早些時候提出風險決策的三個基本要素為損失值、損失值的權重大小以及其不確定性(Yates and Stones,1992)。卡尼曼(Kahneman)學者提出風險決策是指在選項結果已知曉和概率不確定性的情景下,個體權衡不同選項帶來的主觀期望進而選擇的過程(Kahneman,2003)。而這些選項中分為收益和損失這兩種情況,于是個體需要在選項之間權衡利弊(Blais and Weber,2006)。國內學者謝曉非對風險研究中的心理問題進行了初步研究,提出風險決策是個體在得失情況下從多個方案中做出最佳決策的過程(謝曉非,1994,1995)。隨后,越來越多的學者開始了風險決策領域的研究。在此,結合國內外學者對風險決策的表述,本文梳理了風險決策的幾大特點:1. 選擇多樣性 2. 獲益或損失情景 3. 決策過程和結果具有不確定性。

風險態度是影響決策行為的關鍵因素,是個體或者企業承擔風險的基本態度。例如,當一個企業制定其戰略時,它會考慮其高級管理人員的風險偏好。個體在理財投資規劃時,對投資風險承受能力的不同也會導致不同理財產品的選擇。

2.2 保險決策

2.2.1 相關概念

商業保險是風險管理的重要手段之一。了解什么是風險管理以及應對措施有助于更好地理解商業保險的作用。風險管理是通過合適的方法和措施來化解個人和組織所面臨的潛在損失風險。風險可分為純粹風險(pure risk)和投機風險(speculation risk)。投機風險存在于既有收益(gain)也可能有損失(loss)的情景下。本文問卷及實驗中的風險屬于投機風險的范疇。風險的存在對個體、家庭及社會產生巨大的影響,通過風險管理技術來應對風險必不可少。風險管理技術可分為風險控制和風險融資兩類。購買保險是風險融資的一種方式。早期研究表明在所有風險管理方法中,即使其他方法在期望效用上效應大小與保險的作用相同,但人們也更偏好于購買保險這種方式(Schoemaker and Kunreuther,1979; Hershey and Schoemaker, 1980)。保險一詞并沒有嚴格唯一的定義,經濟學、法學、社會學、保險學等不同領域學科的學者對其有不同的解釋。所以本文并不做出明確的解釋。保險大體分為兩類,商業保險和社會保險,其中商業保險險種較多,比如理財險、健康險、意外險、教育基金險、商業養老險等。需要明確本文研究對象是商業保險,不包含社會保險。商業保險是一種經營交易行為,以人或者物為對象,保險經營者以盈利為目。而社會保險是國家保障制度的一種。鄭登元等人研究發現,家庭參與社會保險會顯著減少對風險性金融資產的需求,而參與商業保險則會提高家庭對風險性資產的投資需求(鄭登元,2019)。商業保險的本質可以概括為以下三個要素。保險是一種風險轉移機制,也是一種市場體制下的經濟補償方式。從法律上講,實質是保險人和被保險人雙方的一種法律關系。總的來說,商業保險包含以下特征:損失分攤、損失的償付、風險轉移和賠償。

第3章 研究假設 ............................... 20

第4章 研究一 風險偏好影響保險購買的問卷研究 ....................... 23

4.1 研究目的 .................................. 23

4.2 數據來源 ........................... 23

第5章 研究二 風險偏好影響保險決策的線上行為實驗 ................... 32

5.1 實驗目的 ............................... 32

5.2 被試要求 .............................. 32

5.3 實驗設計 .................................................. 32

第6章 研究三 保險保障影響風險偏好的實驗室行為實驗

6.1 實驗目的

相比風險規避的個體,風險尋求者在進行金融資產投資時會更加需要保險的保障作用以減少損失。研究三主要探究保險保障有無的情景下個體的風險態度。即保險保障是否會改變個體的風險態度?保險的存在是會讓個體更加冒險,還是更加風險規避?在研究三中,采用了單因素受試者內設計。自變量是是否有保險保障兩種條件,因變量是客觀風險態度指標,即被吹爆的未爆氣球平均次數。

本文實驗程序基于 Benjamin 和 Rao 等人改編的氣球范式(Benjamin,2007 ; Rao,2008)。被試在安靜的實驗室通過電腦操作完成。實驗開始之際,當前收益為零元,每當按鍵一次,當前收益增加一定金額,如果氣球爆了,那么當前收益清零。然后一個新的氣球出現在電腦屏幕上。在充氣過程中,受試者可以按下 J按鈕停止氣球充氣,此時“當前收入”將轉移到“總收入”中。氣球爆炸的概率范圍是隨機的 1-64 次,每次遞增 0.04,單個氣球最多獲得 2.56 元。一共 90 個氣球,有保險和無保險提供的情況分別包含 45 個氣球。在無保險保障的情景下,如果氣球爆炸,則當前金額會從總的金額中扣除;在有保險保障的情景下,如果氣球爆炸,那么當前金額將會自動抵扣 70%,僅 30%損失會從總收益中扣除。在兩輪實驗中,被試需要盡可能多的獲得收益。最終的被試費部分取決于被試在實驗過程中的表現。實驗前填寫《沖動性量表問卷》和《感覺尋求量表》。Barratt 的《沖動性量表》由周亮等人改編,包含 30 個問題和 3 個維度:注意力沖動性、運動沖動性和無計劃沖動性。竇凱等人(2014)的行為和腦電實驗均表明高沖動性個體更傾向于表現出風險尋求。由此,本文將通過問卷測量沖動性特質。感覺尋求量表是由 Zuckerman 編制,國內學者王偉對其進行校訂,該量表包含 40 道選項題,用于測量與風險決策相關的一些相對穩定的人格特質。

第7章 討論與展望

7.1 意義與結論

本文通過選題背景分析、文獻綜述、現狀分析等,借鑒 CFPS 調查數據和仿真氣球模擬實驗,構建多個測量指標,深入探討了主觀和客觀風險偏好與保險決策的關系。本課題具有豐富的學術和實踐意義。首先,保險領域以量化定量建模為主流研究方法,本文借助行為實驗法的研究思路,在大數據庫樣本分析的基礎上,借鑒了風險決策領域的氣球實驗法,推陳出新,希望為行為保險學的未來研究提供更多跨學科嘗試的方向。其次,本文在研究樣本上進行了充分的考量,盡量做到全面性和豐富性。比如過往保險研究中學者側重于對個人投資行為進行研究,而忽視了家庭在投資決策中的重要性。Campbell 曾提出“家庭金融”的概念,表明家庭單位的成員基本特點、風險態度等都會對投資決策產生重大影響(Campbell,2006)。所以本研究結合了個體和家庭兩個單位的樣本數據。而在行為實驗研究中,被試多為學生群體,該群體在經濟基礎等方面的特點是否會影響研究結果的生態性?所以本課題研究二樣本也包含了工作人士,且和學生群體樣本均衡。最后,本文探討家庭和個體的風險偏好和保險決策的關系,并考慮了主觀風險態度和客觀風險態度分別對保險購買的影響。僅通過自陳問卷測量的主觀風險態度存在“失靈”現象,并不能充分展示個體的真實想法,而通過行為實驗創造了一個相對真實的決策環境,對于結果的預測有更高的可復制性和生態性。這一研究問題的探討,在學術意義上,加深了風險決策和保險決策領域的聯結,以試圖借鑒風險決策的研究方法,來尋找保險決策領域理論研究等的突破口。傳統的逆向選擇理論認為市場中的消費者都是風險規避群體,然而實證結果表明,個體的風險態度截然不同。多維度指標的風險態度測量能更好理解個體的參保行為差異(李瑩莉,2019)。在實踐意義上,有利于改變保險市場“供給導向型”的現狀,從消費者視角,為消費者提供多元化的保險產品以滿足日益變化的需求。

參考文獻(略)

相關閱讀

- 企業經營決策模擬沙盤軟件系統的開發2020-03-07

- 網約車主電動汽車購買決策影響因素及建模仿真研究2021-10-01

- 眾決策仿真系統研究與實現2021-10-01

- 基于前景理論的生產員工不安全行為決策仿真探討2021-12-27

- 基于不動點仿真的多源信息傳播網絡穩定性思考2022-02-26

- 民機乘客應急疏散決策仿真優化思考2023-12-03

- 基于強化學習的區域防空反導決策仿真探討2023-12-12

- 基于浸沒邊界LB方法和深度強化學習的魚類自主游動...2024-02-17

- 面向節水的工業企業生產用水決策模擬及調控政策優...2024-03-26