蘭花科創(chuàng)環(huán)境成本核算探討

時(shí)間:2021-12-02 來源:51mbalunwen作者:vicky

本文是一篇財(cái)會(huì)管理論文,本文得到以下結(jié)論:a. 蘭花科創(chuàng)當(dāng)前使用的傳統(tǒng)環(huán)境成本核算方法沒有過多地考慮企業(yè)環(huán)境污染支出情況,對(duì)企業(yè)開采及產(chǎn)品生產(chǎn)加工流程中產(chǎn)生的二氧化硫、化學(xué)含氧量、氨氮、煤矸石、有害固體的廢棄物等環(huán)境損失成本沒有進(jìn)行系統(tǒng)準(zhǔn)確核算,將企業(yè)環(huán)境成本支出計(jì)入管理費(fèi)用、在建工程、銷售費(fèi)用等科目,沒有提供完整系統(tǒng)的企業(yè)環(huán)境信息。

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

(1)環(huán)境問題的產(chǎn)生與現(xiàn)狀

改革開放四十幾年來,我國(guó)經(jīng)濟(jì)持續(xù)高位增長(zhǎng),伴隨經(jīng)濟(jì)高速增長(zhǎng)的是傳統(tǒng)工業(yè)在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi)爆發(fā)式擴(kuò)張,在此背景下我們要清醒地認(rèn)識(shí)到,我國(guó)經(jīng)濟(jì)在提交喜人答卷的同時(shí),也帶來了一個(gè)又一個(gè)的危機(jī),其中最為突出、影響面最廣的就是環(huán)境被破壞污染而來的壓力。曾幾何時(shí),我們聽到環(huán)境污染,生態(tài)環(huán)境污染的消息還是出現(xiàn)在我國(guó)部分重工業(yè)省份地區(qū),伴隨經(jīng)濟(jì)的發(fā)展,近幾年來我國(guó)大部分省區(qū)都已受到生態(tài)環(huán)境污染問題的困擾,尤其以每年秋冬季節(jié)的霧霾天氣和春天的沙塵暴最具代表性,影響范圍之廣涵蓋我國(guó)大部分區(qū)域,可以說真實(shí)揭露了我國(guó)環(huán)境污染的殘酷現(xiàn)狀。

在國(guó)民經(jīng)濟(jì)的所有行業(yè)中,能源性行業(yè)無疑是其中環(huán)境污染的“大戶”,在能源性行業(yè)中又以煤炭企業(yè)最為引人關(guān)注。一方面,煤炭企業(yè)有著較高的危險(xiǎn)性,同時(shí)在生產(chǎn)經(jīng)營(yíng)過程中企業(yè)又會(huì)生產(chǎn)大量污染物破壞環(huán)境,給公眾帶來負(fù)面影響。煤炭當(dāng)前仍為我國(guó)能源消耗結(jié)構(gòu)中最為關(guān)鍵的部分,更由于其不可再生性的特性,促使當(dāng)前煤炭行業(yè)的環(huán)境污染問題最為突出。在很長(zhǎng)的一段時(shí)間內(nèi),煤炭企業(yè)的生產(chǎn)模式具有三高兩低的特點(diǎn),三高為高投資、高消耗以及高污染,兩低為低產(chǎn)量和低效益。在此模式下,煤炭企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)一方面帶來大量資源浪費(fèi),另一方面也對(duì)環(huán)境造成了污染破壞。長(zhǎng)此以往,污染程度越深,也會(huì)慢慢“侵蝕”國(guó)民經(jīng)濟(jì)健康發(fā)展,影響公眾身體健康。有此壓力動(dòng)力,煤炭企業(yè)當(dāng)前最為關(guān)鍵的任務(wù)為如何提質(zhì)增效,深化改革,開展環(huán)境成本核算與控制,促進(jìn)經(jīng)濟(jì)、社會(huì)與環(huán)境三方面實(shí)現(xiàn)協(xié)調(diào)可持續(xù)發(fā)展。

(2)環(huán)境問題與經(jīng)濟(jì)發(fā)展的關(guān)聯(lián)性

黨的十八屆三中全會(huì)以來,尤其是十九大以來,習(xí)近平總書記在公開場(chǎng)合經(jīng)常著重突出要堅(jiān)持經(jīng)濟(jì)、社會(huì)、環(huán)境協(xié)調(diào)發(fā)展,走綠色可持續(xù)發(fā)展的道路,十九屆四中全會(huì)之后,總書記在中央首次深改委會(huì)議上重點(diǎn)強(qiáng)調(diào)了我國(guó)當(dāng)下推進(jìn)環(huán)境治理與治理能力現(xiàn)代化為繼續(xù)深化改革的目標(biāo)。從領(lǐng)導(dǎo)人講話到政府文件,種種表現(xiàn)都展示了我國(guó)對(duì)未來綠色經(jīng)濟(jì)發(fā)展的信心和雄心,其中生態(tài)文明建設(shè)對(duì)未來我國(guó)經(jīng)濟(jì)質(zhì)量的躍升具有重要推動(dòng)作用,當(dāng)前整個(gè)社會(huì),無論個(gè)人層面還是企業(yè)層面都應(yīng)擯棄傳統(tǒng)發(fā)展觀念,積極保護(hù)環(huán)境,關(guān)注環(huán)境與經(jīng)濟(jì)發(fā)展之間的辯證關(guān)系,努力促使經(jīng)濟(jì)發(fā)展和環(huán)境保護(hù)協(xié)調(diào)發(fā)展,助力我國(guó)綜合國(guó)力提升。

1.2 國(guó)內(nèi)外研究現(xiàn)狀

1.2.1 國(guó)外研究現(xiàn)狀

針對(duì)環(huán)境成本,國(guó)外有關(guān)專家學(xué)者在 20 世紀(jì)做了大量理論工作,并于 20 世紀(jì) 70年代推出了最早的環(huán)境成本理論。除了概念理論研究,國(guó)外專家學(xué)者針對(duì)一些實(shí)際問題也進(jìn)行了大量研究,并在相關(guān)課題上撰寫發(fā)表了研究論文,如對(duì)由于防治環(huán)境污染而產(chǎn)生的成本如何進(jìn)行轉(zhuǎn)換的課題;針對(duì)環(huán)境污染,如何從環(huán)境成本的角度予以解釋,并核算環(huán)境成本的課題;以及針對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)過程中產(chǎn)生的外部環(huán)境成本,企業(yè)如何擔(dān)責(zé)與治理的問題等等。

企業(yè)為了預(yù)防以及減少環(huán)境污染而付出的成本,企業(yè)的生產(chǎn)經(jīng)營(yíng)過程中產(chǎn)生的資源環(huán)境消耗以及針對(duì)企業(yè)造成的污染破壞開展治理恢復(fù)而產(chǎn)生的支出這三部分內(nèi)容,聯(lián)合國(guó)相關(guān)部門將其統(tǒng)一歸為環(huán)境成本。

日本政府部門針對(duì)環(huán)境成本給出的解釋為,當(dāng)企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)可能對(duì)環(huán)境造成污染破壞時(shí),企業(yè)為了解決這個(gè)問題而付出的代價(jià),概念解釋的主要轉(zhuǎn)眼點(diǎn)為預(yù)防。

德國(guó)則關(guān)注于企業(yè)從投入到產(chǎn)出的整個(gè)過程的“平衡”,并在此基礎(chǔ)上對(duì)企業(yè)環(huán)境成本進(jìn)行核算和分析。澳大利亞探索研究煤炭企業(yè)成本分類的課題,認(rèn)為煤炭企業(yè)成本包括四部分內(nèi)容,分別是煤礦建設(shè)相關(guān)成本、原煤生產(chǎn)成本、稅費(fèi)成本以及環(huán)境保護(hù)成本。

Vaughn(2008)通過對(duì)環(huán)境成本概念理論的研究,提出環(huán)境成本的解釋可以有兩個(gè)視角,一為一種經(jīng)濟(jì)價(jià)值,即環(huán)境可以為企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)提供支持;二是在企業(yè)生產(chǎn)經(jīng)營(yíng)過程中消耗資源和給生態(tài)環(huán)境造成污染破壞[1]。

C Deegan(2010)通過對(duì)過去該領(lǐng)域的研究進(jìn)行分析梳理,發(fā)現(xiàn)過去對(duì)環(huán)境成本控制的研究以及相關(guān)實(shí)務(wù)都較為被動(dòng),企業(yè)過去環(huán)境成本控制的對(duì)象為企業(yè)造成的環(huán)境成本結(jié)果項(xiàng)目,未對(duì)企業(yè)環(huán)境成本事前預(yù)防和核算過后的環(huán)境信息披露有過多關(guān)注[2]。

Gordon Lee Ballentine(2012)通過對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)過程中各流程生產(chǎn)環(huán)境成功防護(hù)的課題進(jìn)行研究,提出了自己見解,認(rèn)為整個(gè)防護(hù)工程必須得到一個(gè)合理完備管控系統(tǒng)的支撐,如總成本管理方案,在此基礎(chǔ)上才能讓企業(yè)成本核算及控制的分析能力得以保證[3]。

第二章 理論基礎(chǔ)

2.1 環(huán)境成本概述

2.1.1 環(huán)境成本的含義

環(huán)境成本,指的是企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中產(chǎn)生的對(duì)資源的損耗和排放污染物對(duì)環(huán)境的破壞使得生態(tài)環(huán)境質(zhì)量大不如前,在此過程中環(huán)境和企業(yè)主體付出的代價(jià)總和。無論采用何種方法分類,環(huán)境成本的內(nèi)容主要有兩個(gè),一個(gè)可以被稱為環(huán)境損失成本,一個(gè)可以叫做環(huán)境防治成本。環(huán)境損失成本顧名思義就是環(huán)境在企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)前后的一個(gè)相對(duì)價(jià)值變化。環(huán)境防治成本指的是企業(yè)在生產(chǎn)活動(dòng)開始前為了減少或消除生產(chǎn)活動(dòng)中產(chǎn)生的環(huán)境負(fù)面影響以及損耗污染發(fā)生后企業(yè)承擔(dān)的恢復(fù)治理責(zé)任需要付出的代價(jià)。

2.1.2 環(huán)境成本的特征

相較于傳統(tǒng)成本中的會(huì)計(jì)科目,環(huán)境成本擁有以下四個(gè)特點(diǎn):

a.突出性:這一特點(diǎn)的考量角度為與其它傳統(tǒng)成本項(xiàng)目相比,并不是均衡分布在企業(yè)生產(chǎn)經(jīng)營(yíng)各環(huán)節(jié)上的,而是有重點(diǎn)的,有環(huán)境成本額度比例大小區(qū)別的,在一定程度上也是有突發(fā)性,無法預(yù)料性的。

b.整體性:與突出無法預(yù)料并不矛盾的是企業(yè)在對(duì)環(huán)境成本進(jìn)行核算時(shí),要綜合考慮,不能只單純確認(rèn)計(jì)量產(chǎn)品生命周期中的部分階段,要有整體觀。

c.隱藏性:當(dāng)涉及環(huán)境成本問題時(shí),需要擯棄短期視野。由于生態(tài)環(huán)境自身存在一定的自理可負(fù)擔(dān)性,且企業(yè)環(huán)境污染少有短期內(nèi)大批量排放,多為長(zhǎng)期間斷性少批量排放,由此造成了在企業(yè)日常經(jīng)營(yíng)過程中,短期內(nèi)企業(yè)對(duì)周圍環(huán)境的污染后果無法顯現(xiàn),不能引起企業(yè)管理層的重視,但環(huán)境破壞的后果已在慢慢累積,隱藏于視野之下,當(dāng)累積到一定程度,環(huán)境污染破壞的嚴(yán)重后果將出現(xiàn),而此時(shí)企業(yè)給環(huán)境帶來的影響已非短期可以解決的。

d.持續(xù)性:這一點(diǎn)指的是企業(yè)環(huán)境成本問題并非一年兩年的任務(wù),需要企業(yè)持續(xù)性關(guān)注、核算并控制。首先,受社會(huì)發(fā)展階段、企業(yè)發(fā)展周期規(guī)模的影響,社會(huì)對(duì)環(huán)境成本的相關(guān)訴求是不同的,存在變化的,而隨著社會(huì)總體不斷發(fā)展,訴求會(huì)越來越大、越來越規(guī)范,轉(zhuǎn)移到企業(yè)身上就是企業(yè)環(huán)境成本存在持續(xù)性,上升性;同時(shí),伴隨經(jīng)濟(jì)發(fā)展趨穩(wěn),政府對(duì)環(huán)境成本問題會(huì)投入更多的關(guān)注,相關(guān)法規(guī)會(huì)更加健全,反映到企業(yè)身上就是企業(yè)的生產(chǎn)經(jīng)營(yíng)活動(dòng)會(huì)持續(xù)受到約束。

2.2 環(huán)境成本核算方法

2.2.1 產(chǎn)品生命周期法

產(chǎn)品生命周期(PLC)這一概念最初應(yīng)用是在市場(chǎng)營(yíng)銷領(lǐng)域,指的是產(chǎn)品從投入市場(chǎng)到更新?lián)Q代,最后退出市場(chǎng)的一個(gè)產(chǎn)品經(jīng)歷全過程,換句話說就是產(chǎn)品在整個(gè)市場(chǎng)營(yíng)銷過程中的實(shí)際經(jīng)濟(jì)使用壽命,現(xiàn)在已是一個(gè)較完備的理論。進(jìn)入 21 世紀(jì),隨著對(duì)環(huán)境成本的不斷深入研究,越來越多的學(xué)者開始從環(huán)境角度將產(chǎn)品的生命周期法運(yùn)用到環(huán)境成本層面。由于產(chǎn)品在生產(chǎn)的過程中,各個(gè)階段都可能會(huì)產(chǎn)生環(huán)境污染問題,從而導(dǎo)致資源的損耗。根據(jù)產(chǎn)品的生命周期進(jìn)行環(huán)境成本核算分析,擴(kuò)大了企業(yè)環(huán)境成本核算范圍,可以有助于企業(yè)更加充分的了解企業(yè)各階段所產(chǎn)生的環(huán)境成本,并有助于決策者在此基礎(chǔ)上做出相關(guān)決策。

2.2.2 完全成本法

完全成本法是一種將企業(yè)外部環(huán)境成本和內(nèi)部環(huán)境成本綜合考慮的成本核算方法。其中,企業(yè)在日常經(jīng)濟(jì)行為中產(chǎn)生的計(jì)入到現(xiàn)行會(huì)計(jì)核算體系的環(huán)境成本即為內(nèi)部環(huán)境成本,企業(yè)造成的對(duì)環(huán)境的污染破壞等相關(guān)成本支出為企業(yè)外部環(huán)境成本。兩者的一個(gè)不同之處在于承擔(dān)主體不同,企業(yè)自己承擔(dān)企業(yè)內(nèi)部環(huán)境成本,而承擔(dān)企業(yè)外部環(huán)境成本的是社會(huì)整體。此外,外部環(huán)境成本在核算過程中需要貨幣化計(jì)量和處理的過程,與內(nèi)部環(huán)境成本核算相比工作量較大。采用完全成本法核算環(huán)境成本,其核算理念是探究企業(yè)全部成本,既核算企業(yè)內(nèi)部環(huán)境成本,又核算企業(yè)外部成本,有利于提升企業(yè)環(huán)保意識(shí)和助力企業(yè)科學(xué)決策。

第三章 蘭花科創(chuàng)環(huán)境成本核算現(xiàn)狀分析............................... 19

3.1 企業(yè)概況..............................................19

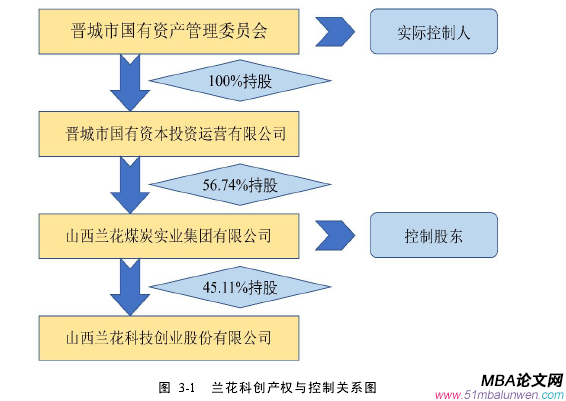

3.1.1 公司背景介紹....................................... 19

3.1.2 公司業(yè)務(wù)板塊及特點(diǎn).................................. 20

第四章 蘭花科創(chuàng)環(huán)境成本核算體系構(gòu)建................................. 38

4.1 公司環(huán)境成本核算體系構(gòu)建的目標(biāo)...........................38

4.1.1 基本目標(biāo)....................................... 38

4.1.2 具體目標(biāo)................................ 38

第五章 蘭花科創(chuàng)環(huán)境成本核算體系應(yīng)用................................ 47

5.1 蘭花科創(chuàng) 2019 年具體環(huán)境業(yè)務(wù).........................................47

5.2 蘭花科創(chuàng) 2019 年環(huán)境成本核算...................................49

第六章 蘭花科創(chuàng)環(huán)境成本核算優(yōu)化配套措施

6.1 逐步建立完善環(huán)境成本核算體系

針對(duì)目標(biāo)企業(yè)環(huán)境成本核算,文章第四章做了環(huán)境成本核算體系的“方案設(shè)計(jì)”并于第五章用蘭花科創(chuàng) 2019 年度的數(shù)據(jù)具體做了運(yùn)用。通過上文的方案設(shè)計(jì)與應(yīng)用,可以知道企業(yè)環(huán)境成本核算是最終實(shí)現(xiàn)環(huán)境成本內(nèi)部控制、環(huán)境成本內(nèi)部審計(jì)和環(huán)境核算工作報(bào)告標(biāo)準(zhǔn)規(guī)范的基石,以上三者內(nèi)容皆為企業(yè)持續(xù)健康發(fā)展的內(nèi)在推動(dòng)力,而沒有環(huán)境成本的系統(tǒng)準(zhǔn)確核算,以上內(nèi)容難以實(shí)現(xiàn)。

目前,蘭花科創(chuàng)在成本核算上仍然采用的是傳統(tǒng)會(huì)計(jì)核算方法,缺乏獨(dú)立的環(huán)境成本核算,要實(shí)現(xiàn)企業(yè)環(huán)境成本體系化核算,還有許多工作需要企業(yè)去做,從確認(rèn)到計(jì)量、從歸集到分配,只有這些密切關(guān)聯(lián)企業(yè)環(huán)境成本核算的工作分部建立完善,才能最終建立起企業(yè)環(huán)境成本核算體系,這需要企業(yè)管理層決策層的有力推動(dòng)。

依據(jù)本文構(gòu)建的環(huán)境成本核算體系中提到的環(huán)境成本確認(rèn)條件和流程,蘭花科創(chuàng)在之后的環(huán)境成本核算中,對(duì)環(huán)境成本的確認(rèn)要完整準(zhǔn)確。企業(yè)環(huán)境成本是在動(dòng)態(tài)變化的,過去某段時(shí)間存在的環(huán)境成本,也許當(dāng)下已經(jīng)不存在,但也可能帶來的環(huán)境問題更嚴(yán)重,所以面對(duì)環(huán)境成本問題,需要企業(yè)持續(xù)不間斷的開展和嚴(yán)謹(jǐn)認(rèn)真的予以確認(rèn)。比如過去廠區(qū)礦區(qū)缺乏防塵除塵設(shè)施,產(chǎn)生的環(huán)境成本很大,在安裝了相關(guān)設(shè)施后,環(huán)境成本多了設(shè)施相關(guān)支出,同時(shí)環(huán)境污染相對(duì)減少,這就需要嚴(yán)謹(jǐn)細(xì)致的核算過程,企業(yè)所在地綠化也是同樣道理。

第七章 結(jié)論與不足

7.1 主要結(jié)論

本文得到以下結(jié)論:

a. 蘭花科創(chuàng)當(dāng)前使用的傳統(tǒng)環(huán)境成本核算方法沒有過多地考慮企業(yè)環(huán)境污染支出情況,對(duì)企業(yè)開采及產(chǎn)品生產(chǎn)加工流程中產(chǎn)生的二氧化硫、化學(xué)含氧量、氨氮、煤矸石、有害固體的廢棄物等環(huán)境損失成本沒有進(jìn)行系統(tǒng)準(zhǔn)確核算,將企業(yè)環(huán)境成本支出計(jì)入管理費(fèi)用、在建工程、銷售費(fèi)用等科目,沒有提供完整系統(tǒng)的企業(yè)環(huán)境信息。

b. 蘭花科創(chuàng)的主體業(yè)務(wù)為煤炭、煤化工業(yè)務(wù),隨著近年來企業(yè)發(fā)展,公司機(jī)械化水平的提高,公司發(fā)生的環(huán)境成本支出規(guī)模大,非單一,蘭花科創(chuàng)有實(shí)行環(huán)境成本單獨(dú)核算的必要性。

c. 本文根據(jù)蘭花科創(chuàng)的環(huán)境成本支出的特性,并基于產(chǎn)品生命周期法和作業(yè)成本法對(duì)其進(jìn)行了重新歸集,構(gòu)建了新的環(huán)境成本核算體系,并用企業(yè) 2019 年的數(shù)據(jù)對(duì)該體系進(jìn)行了應(yīng)用。通過確認(rèn)、計(jì)量、歸集、分配,匯總計(jì)算得出了各流程,各產(chǎn)品的環(huán)境成本情況,在對(duì)其進(jìn)行成本分析的基礎(chǔ)上看到了單獨(dú)核算環(huán)境成本的優(yōu)勢(shì)。

參考文獻(xiàn)(略)

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

(1)環(huán)境問題的產(chǎn)生與現(xiàn)狀

改革開放四十幾年來,我國(guó)經(jīng)濟(jì)持續(xù)高位增長(zhǎng),伴隨經(jīng)濟(jì)高速增長(zhǎng)的是傳統(tǒng)工業(yè)在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi)爆發(fā)式擴(kuò)張,在此背景下我們要清醒地認(rèn)識(shí)到,我國(guó)經(jīng)濟(jì)在提交喜人答卷的同時(shí),也帶來了一個(gè)又一個(gè)的危機(jī),其中最為突出、影響面最廣的就是環(huán)境被破壞污染而來的壓力。曾幾何時(shí),我們聽到環(huán)境污染,生態(tài)環(huán)境污染的消息還是出現(xiàn)在我國(guó)部分重工業(yè)省份地區(qū),伴隨經(jīng)濟(jì)的發(fā)展,近幾年來我國(guó)大部分省區(qū)都已受到生態(tài)環(huán)境污染問題的困擾,尤其以每年秋冬季節(jié)的霧霾天氣和春天的沙塵暴最具代表性,影響范圍之廣涵蓋我國(guó)大部分區(qū)域,可以說真實(shí)揭露了我國(guó)環(huán)境污染的殘酷現(xiàn)狀。

在國(guó)民經(jīng)濟(jì)的所有行業(yè)中,能源性行業(yè)無疑是其中環(huán)境污染的“大戶”,在能源性行業(yè)中又以煤炭企業(yè)最為引人關(guān)注。一方面,煤炭企業(yè)有著較高的危險(xiǎn)性,同時(shí)在生產(chǎn)經(jīng)營(yíng)過程中企業(yè)又會(huì)生產(chǎn)大量污染物破壞環(huán)境,給公眾帶來負(fù)面影響。煤炭當(dāng)前仍為我國(guó)能源消耗結(jié)構(gòu)中最為關(guān)鍵的部分,更由于其不可再生性的特性,促使當(dāng)前煤炭行業(yè)的環(huán)境污染問題最為突出。在很長(zhǎng)的一段時(shí)間內(nèi),煤炭企業(yè)的生產(chǎn)模式具有三高兩低的特點(diǎn),三高為高投資、高消耗以及高污染,兩低為低產(chǎn)量和低效益。在此模式下,煤炭企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)一方面帶來大量資源浪費(fèi),另一方面也對(duì)環(huán)境造成了污染破壞。長(zhǎng)此以往,污染程度越深,也會(huì)慢慢“侵蝕”國(guó)民經(jīng)濟(jì)健康發(fā)展,影響公眾身體健康。有此壓力動(dòng)力,煤炭企業(yè)當(dāng)前最為關(guān)鍵的任務(wù)為如何提質(zhì)增效,深化改革,開展環(huán)境成本核算與控制,促進(jìn)經(jīng)濟(jì)、社會(huì)與環(huán)境三方面實(shí)現(xiàn)協(xié)調(diào)可持續(xù)發(fā)展。

(2)環(huán)境問題與經(jīng)濟(jì)發(fā)展的關(guān)聯(lián)性

黨的十八屆三中全會(huì)以來,尤其是十九大以來,習(xí)近平總書記在公開場(chǎng)合經(jīng)常著重突出要堅(jiān)持經(jīng)濟(jì)、社會(huì)、環(huán)境協(xié)調(diào)發(fā)展,走綠色可持續(xù)發(fā)展的道路,十九屆四中全會(huì)之后,總書記在中央首次深改委會(huì)議上重點(diǎn)強(qiáng)調(diào)了我國(guó)當(dāng)下推進(jìn)環(huán)境治理與治理能力現(xiàn)代化為繼續(xù)深化改革的目標(biāo)。從領(lǐng)導(dǎo)人講話到政府文件,種種表現(xiàn)都展示了我國(guó)對(duì)未來綠色經(jīng)濟(jì)發(fā)展的信心和雄心,其中生態(tài)文明建設(shè)對(duì)未來我國(guó)經(jīng)濟(jì)質(zhì)量的躍升具有重要推動(dòng)作用,當(dāng)前整個(gè)社會(huì),無論個(gè)人層面還是企業(yè)層面都應(yīng)擯棄傳統(tǒng)發(fā)展觀念,積極保護(hù)環(huán)境,關(guān)注環(huán)境與經(jīng)濟(jì)發(fā)展之間的辯證關(guān)系,努力促使經(jīng)濟(jì)發(fā)展和環(huán)境保護(hù)協(xié)調(diào)發(fā)展,助力我國(guó)綜合國(guó)力提升。

1.2 國(guó)內(nèi)外研究現(xiàn)狀

1.2.1 國(guó)外研究現(xiàn)狀

針對(duì)環(huán)境成本,國(guó)外有關(guān)專家學(xué)者在 20 世紀(jì)做了大量理論工作,并于 20 世紀(jì) 70年代推出了最早的環(huán)境成本理論。除了概念理論研究,國(guó)外專家學(xué)者針對(duì)一些實(shí)際問題也進(jìn)行了大量研究,并在相關(guān)課題上撰寫發(fā)表了研究論文,如對(duì)由于防治環(huán)境污染而產(chǎn)生的成本如何進(jìn)行轉(zhuǎn)換的課題;針對(duì)環(huán)境污染,如何從環(huán)境成本的角度予以解釋,并核算環(huán)境成本的課題;以及針對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)過程中產(chǎn)生的外部環(huán)境成本,企業(yè)如何擔(dān)責(zé)與治理的問題等等。

企業(yè)為了預(yù)防以及減少環(huán)境污染而付出的成本,企業(yè)的生產(chǎn)經(jīng)營(yíng)過程中產(chǎn)生的資源環(huán)境消耗以及針對(duì)企業(yè)造成的污染破壞開展治理恢復(fù)而產(chǎn)生的支出這三部分內(nèi)容,聯(lián)合國(guó)相關(guān)部門將其統(tǒng)一歸為環(huán)境成本。

日本政府部門針對(duì)環(huán)境成本給出的解釋為,當(dāng)企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)可能對(duì)環(huán)境造成污染破壞時(shí),企業(yè)為了解決這個(gè)問題而付出的代價(jià),概念解釋的主要轉(zhuǎn)眼點(diǎn)為預(yù)防。

德國(guó)則關(guān)注于企業(yè)從投入到產(chǎn)出的整個(gè)過程的“平衡”,并在此基礎(chǔ)上對(duì)企業(yè)環(huán)境成本進(jìn)行核算和分析。澳大利亞探索研究煤炭企業(yè)成本分類的課題,認(rèn)為煤炭企業(yè)成本包括四部分內(nèi)容,分別是煤礦建設(shè)相關(guān)成本、原煤生產(chǎn)成本、稅費(fèi)成本以及環(huán)境保護(hù)成本。

Vaughn(2008)通過對(duì)環(huán)境成本概念理論的研究,提出環(huán)境成本的解釋可以有兩個(gè)視角,一為一種經(jīng)濟(jì)價(jià)值,即環(huán)境可以為企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)提供支持;二是在企業(yè)生產(chǎn)經(jīng)營(yíng)過程中消耗資源和給生態(tài)環(huán)境造成污染破壞[1]。

C Deegan(2010)通過對(duì)過去該領(lǐng)域的研究進(jìn)行分析梳理,發(fā)現(xiàn)過去對(duì)環(huán)境成本控制的研究以及相關(guān)實(shí)務(wù)都較為被動(dòng),企業(yè)過去環(huán)境成本控制的對(duì)象為企業(yè)造成的環(huán)境成本結(jié)果項(xiàng)目,未對(duì)企業(yè)環(huán)境成本事前預(yù)防和核算過后的環(huán)境信息披露有過多關(guān)注[2]。

Gordon Lee Ballentine(2012)通過對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)過程中各流程生產(chǎn)環(huán)境成功防護(hù)的課題進(jìn)行研究,提出了自己見解,認(rèn)為整個(gè)防護(hù)工程必須得到一個(gè)合理完備管控系統(tǒng)的支撐,如總成本管理方案,在此基礎(chǔ)上才能讓企業(yè)成本核算及控制的分析能力得以保證[3]。

第二章 理論基礎(chǔ)

2.1 環(huán)境成本概述

2.1.1 環(huán)境成本的含義

環(huán)境成本,指的是企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中產(chǎn)生的對(duì)資源的損耗和排放污染物對(duì)環(huán)境的破壞使得生態(tài)環(huán)境質(zhì)量大不如前,在此過程中環(huán)境和企業(yè)主體付出的代價(jià)總和。無論采用何種方法分類,環(huán)境成本的內(nèi)容主要有兩個(gè),一個(gè)可以被稱為環(huán)境損失成本,一個(gè)可以叫做環(huán)境防治成本。環(huán)境損失成本顧名思義就是環(huán)境在企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)前后的一個(gè)相對(duì)價(jià)值變化。環(huán)境防治成本指的是企業(yè)在生產(chǎn)活動(dòng)開始前為了減少或消除生產(chǎn)活動(dòng)中產(chǎn)生的環(huán)境負(fù)面影響以及損耗污染發(fā)生后企業(yè)承擔(dān)的恢復(fù)治理責(zé)任需要付出的代價(jià)。

2.1.2 環(huán)境成本的特征

相較于傳統(tǒng)成本中的會(huì)計(jì)科目,環(huán)境成本擁有以下四個(gè)特點(diǎn):

a.突出性:這一特點(diǎn)的考量角度為與其它傳統(tǒng)成本項(xiàng)目相比,并不是均衡分布在企業(yè)生產(chǎn)經(jīng)營(yíng)各環(huán)節(jié)上的,而是有重點(diǎn)的,有環(huán)境成本額度比例大小區(qū)別的,在一定程度上也是有突發(fā)性,無法預(yù)料性的。

b.整體性:與突出無法預(yù)料并不矛盾的是企業(yè)在對(duì)環(huán)境成本進(jìn)行核算時(shí),要綜合考慮,不能只單純確認(rèn)計(jì)量產(chǎn)品生命周期中的部分階段,要有整體觀。

c.隱藏性:當(dāng)涉及環(huán)境成本問題時(shí),需要擯棄短期視野。由于生態(tài)環(huán)境自身存在一定的自理可負(fù)擔(dān)性,且企業(yè)環(huán)境污染少有短期內(nèi)大批量排放,多為長(zhǎng)期間斷性少批量排放,由此造成了在企業(yè)日常經(jīng)營(yíng)過程中,短期內(nèi)企業(yè)對(duì)周圍環(huán)境的污染后果無法顯現(xiàn),不能引起企業(yè)管理層的重視,但環(huán)境破壞的后果已在慢慢累積,隱藏于視野之下,當(dāng)累積到一定程度,環(huán)境污染破壞的嚴(yán)重后果將出現(xiàn),而此時(shí)企業(yè)給環(huán)境帶來的影響已非短期可以解決的。

d.持續(xù)性:這一點(diǎn)指的是企業(yè)環(huán)境成本問題并非一年兩年的任務(wù),需要企業(yè)持續(xù)性關(guān)注、核算并控制。首先,受社會(huì)發(fā)展階段、企業(yè)發(fā)展周期規(guī)模的影響,社會(huì)對(duì)環(huán)境成本的相關(guān)訴求是不同的,存在變化的,而隨著社會(huì)總體不斷發(fā)展,訴求會(huì)越來越大、越來越規(guī)范,轉(zhuǎn)移到企業(yè)身上就是企業(yè)環(huán)境成本存在持續(xù)性,上升性;同時(shí),伴隨經(jīng)濟(jì)發(fā)展趨穩(wěn),政府對(duì)環(huán)境成本問題會(huì)投入更多的關(guān)注,相關(guān)法規(guī)會(huì)更加健全,反映到企業(yè)身上就是企業(yè)的生產(chǎn)經(jīng)營(yíng)活動(dòng)會(huì)持續(xù)受到約束。

2.2 環(huán)境成本核算方法

2.2.1 產(chǎn)品生命周期法

產(chǎn)品生命周期(PLC)這一概念最初應(yīng)用是在市場(chǎng)營(yíng)銷領(lǐng)域,指的是產(chǎn)品從投入市場(chǎng)到更新?lián)Q代,最后退出市場(chǎng)的一個(gè)產(chǎn)品經(jīng)歷全過程,換句話說就是產(chǎn)品在整個(gè)市場(chǎng)營(yíng)銷過程中的實(shí)際經(jīng)濟(jì)使用壽命,現(xiàn)在已是一個(gè)較完備的理論。進(jìn)入 21 世紀(jì),隨著對(duì)環(huán)境成本的不斷深入研究,越來越多的學(xué)者開始從環(huán)境角度將產(chǎn)品的生命周期法運(yùn)用到環(huán)境成本層面。由于產(chǎn)品在生產(chǎn)的過程中,各個(gè)階段都可能會(huì)產(chǎn)生環(huán)境污染問題,從而導(dǎo)致資源的損耗。根據(jù)產(chǎn)品的生命周期進(jìn)行環(huán)境成本核算分析,擴(kuò)大了企業(yè)環(huán)境成本核算范圍,可以有助于企業(yè)更加充分的了解企業(yè)各階段所產(chǎn)生的環(huán)境成本,并有助于決策者在此基礎(chǔ)上做出相關(guān)決策。

2.2.2 完全成本法

完全成本法是一種將企業(yè)外部環(huán)境成本和內(nèi)部環(huán)境成本綜合考慮的成本核算方法。其中,企業(yè)在日常經(jīng)濟(jì)行為中產(chǎn)生的計(jì)入到現(xiàn)行會(huì)計(jì)核算體系的環(huán)境成本即為內(nèi)部環(huán)境成本,企業(yè)造成的對(duì)環(huán)境的污染破壞等相關(guān)成本支出為企業(yè)外部環(huán)境成本。兩者的一個(gè)不同之處在于承擔(dān)主體不同,企業(yè)自己承擔(dān)企業(yè)內(nèi)部環(huán)境成本,而承擔(dān)企業(yè)外部環(huán)境成本的是社會(huì)整體。此外,外部環(huán)境成本在核算過程中需要貨幣化計(jì)量和處理的過程,與內(nèi)部環(huán)境成本核算相比工作量較大。采用完全成本法核算環(huán)境成本,其核算理念是探究企業(yè)全部成本,既核算企業(yè)內(nèi)部環(huán)境成本,又核算企業(yè)外部成本,有利于提升企業(yè)環(huán)保意識(shí)和助力企業(yè)科學(xué)決策。

第三章 蘭花科創(chuàng)環(huán)境成本核算現(xiàn)狀分析............................... 19

3.1 企業(yè)概況..............................................19

3.1.1 公司背景介紹....................................... 19

3.1.2 公司業(yè)務(wù)板塊及特點(diǎn).................................. 20

第四章 蘭花科創(chuàng)環(huán)境成本核算體系構(gòu)建................................. 38

4.1 公司環(huán)境成本核算體系構(gòu)建的目標(biāo)...........................38

4.1.1 基本目標(biāo)....................................... 38

4.1.2 具體目標(biāo)................................ 38

第五章 蘭花科創(chuàng)環(huán)境成本核算體系應(yīng)用................................ 47

5.1 蘭花科創(chuàng) 2019 年具體環(huán)境業(yè)務(wù).........................................47

5.2 蘭花科創(chuàng) 2019 年環(huán)境成本核算...................................49

第六章 蘭花科創(chuàng)環(huán)境成本核算優(yōu)化配套措施

6.1 逐步建立完善環(huán)境成本核算體系

針對(duì)目標(biāo)企業(yè)環(huán)境成本核算,文章第四章做了環(huán)境成本核算體系的“方案設(shè)計(jì)”并于第五章用蘭花科創(chuàng) 2019 年度的數(shù)據(jù)具體做了運(yùn)用。通過上文的方案設(shè)計(jì)與應(yīng)用,可以知道企業(yè)環(huán)境成本核算是最終實(shí)現(xiàn)環(huán)境成本內(nèi)部控制、環(huán)境成本內(nèi)部審計(jì)和環(huán)境核算工作報(bào)告標(biāo)準(zhǔn)規(guī)范的基石,以上三者內(nèi)容皆為企業(yè)持續(xù)健康發(fā)展的內(nèi)在推動(dòng)力,而沒有環(huán)境成本的系統(tǒng)準(zhǔn)確核算,以上內(nèi)容難以實(shí)現(xiàn)。

目前,蘭花科創(chuàng)在成本核算上仍然采用的是傳統(tǒng)會(huì)計(jì)核算方法,缺乏獨(dú)立的環(huán)境成本核算,要實(shí)現(xiàn)企業(yè)環(huán)境成本體系化核算,還有許多工作需要企業(yè)去做,從確認(rèn)到計(jì)量、從歸集到分配,只有這些密切關(guān)聯(lián)企業(yè)環(huán)境成本核算的工作分部建立完善,才能最終建立起企業(yè)環(huán)境成本核算體系,這需要企業(yè)管理層決策層的有力推動(dòng)。

依據(jù)本文構(gòu)建的環(huán)境成本核算體系中提到的環(huán)境成本確認(rèn)條件和流程,蘭花科創(chuàng)在之后的環(huán)境成本核算中,對(duì)環(huán)境成本的確認(rèn)要完整準(zhǔn)確。企業(yè)環(huán)境成本是在動(dòng)態(tài)變化的,過去某段時(shí)間存在的環(huán)境成本,也許當(dāng)下已經(jīng)不存在,但也可能帶來的環(huán)境問題更嚴(yán)重,所以面對(duì)環(huán)境成本問題,需要企業(yè)持續(xù)不間斷的開展和嚴(yán)謹(jǐn)認(rèn)真的予以確認(rèn)。比如過去廠區(qū)礦區(qū)缺乏防塵除塵設(shè)施,產(chǎn)生的環(huán)境成本很大,在安裝了相關(guān)設(shè)施后,環(huán)境成本多了設(shè)施相關(guān)支出,同時(shí)環(huán)境污染相對(duì)減少,這就需要嚴(yán)謹(jǐn)細(xì)致的核算過程,企業(yè)所在地綠化也是同樣道理。

第七章 結(jié)論與不足

7.1 主要結(jié)論

本文得到以下結(jié)論:

a. 蘭花科創(chuàng)當(dāng)前使用的傳統(tǒng)環(huán)境成本核算方法沒有過多地考慮企業(yè)環(huán)境污染支出情況,對(duì)企業(yè)開采及產(chǎn)品生產(chǎn)加工流程中產(chǎn)生的二氧化硫、化學(xué)含氧量、氨氮、煤矸石、有害固體的廢棄物等環(huán)境損失成本沒有進(jìn)行系統(tǒng)準(zhǔn)確核算,將企業(yè)環(huán)境成本支出計(jì)入管理費(fèi)用、在建工程、銷售費(fèi)用等科目,沒有提供完整系統(tǒng)的企業(yè)環(huán)境信息。

b. 蘭花科創(chuàng)的主體業(yè)務(wù)為煤炭、煤化工業(yè)務(wù),隨著近年來企業(yè)發(fā)展,公司機(jī)械化水平的提高,公司發(fā)生的環(huán)境成本支出規(guī)模大,非單一,蘭花科創(chuàng)有實(shí)行環(huán)境成本單獨(dú)核算的必要性。

c. 本文根據(jù)蘭花科創(chuàng)的環(huán)境成本支出的特性,并基于產(chǎn)品生命周期法和作業(yè)成本法對(duì)其進(jìn)行了重新歸集,構(gòu)建了新的環(huán)境成本核算體系,并用企業(yè) 2019 年的數(shù)據(jù)對(duì)該體系進(jìn)行了應(yīng)用。通過確認(rèn)、計(jì)量、歸集、分配,匯總計(jì)算得出了各流程,各產(chǎn)品的環(huán)境成本情況,在對(duì)其進(jìn)行成本分析的基礎(chǔ)上看到了單獨(dú)核算環(huán)境成本的優(yōu)勢(shì)。

參考文獻(xiàn)(略)

上一篇:研發(fā)聯(lián)盟對(duì)企業(yè)創(chuàng)新的影響研究——基于企業(yè)吸收能力的調(diào)

下一篇:政府會(huì)計(jì)制度背景下基層醫(yī)療衛(wèi)生機(jī)構(gòu)財(cái)會(huì)制度改革分析與

下一篇:政府會(huì)計(jì)制度背景下基層醫(yī)療衛(wèi)生機(jī)構(gòu)財(cái)會(huì)制度改革分析與

相關(guān)閱讀

- 海格通信連續(xù)并購績(jī)效研究2017-07-10

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問題及對(duì)策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究2018-04-20

- “營(yíng)改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

表咨詢")