混合所有制改革對中國聯通財務績效影響思考

時間:2021-12-02 來源:51mbalunwen作者:vicky

本文是一篇財務管理論文,本文以戰略聯盟理論、公司治理理論和財務績效評價理論為基礎,運用案例分析法和事件研究法以及對比分析法,以中國聯通的混改為研究對象,運用定量分析與定性分析相結合、橫向對比與縱向對比相互補充的方法分析中國聯通混改的實施情況、短期財務績效、中長期財務績效。

1 緒論

1.1 研究背景

混合所有制改革是新時代國有企業發展的一個重要方向。進入新時代,踏上新征程,國企改革處在一個十分關鍵的階段。雖然,混改取得了一定的實質性成就;但是,還有很多的挑戰。在十九屆五中全會中提到,我國要加快完善具有中國特色的現代產權制度,要深化國有企業的混合所有制改革。

在我國電信行業三大巨頭中國移動、中國聯通、中國電信的競爭中,中國聯通在混合所有制改革前,經營業績不斷下滑,中國聯通的營業收入遠低于中國移動。中國聯通缺乏市場競爭力,急需通過深化改革來走出困境。

因此,在其他的國有企業對混合所有制改革處于觀望態度時,中國聯通積極進行混合所有制改革。2017 年 8 月 21 日,中國聯通第一個拿出了在集團層面上的混合所有制改革方案,并且混合所有制改革的力度相對較大。中國聯通主要分為兩個層面進行混改,一方面是引入戰略投資者騰訊、阿里等作為改革的主路徑,通過混合資本,促進中國聯通的管理機制改革;另一方面是在企業經營方面,和引進的戰略投資者積極合作,開拓了“互聯網+通訊”業務。中國聯通的混合所有制改革,在公司治理方面,提升了中國聯通的治理體系和治理能力。中國聯通的混合所有制改革,展示了中國聯通的探索過程,對進一步深化國有企業的混合所有制改革具有深遠意義,能夠為其他準備混改的企業提供借鑒。

1.2 研究目的與意義

1.2.1 研究目的

本文利用中國聯通等三家電信企業 2015 年—2019 年財務報表數據,運用案例分析法、事件研究法以及對比分析法研究中國聯通混合所有制改革對企業財務績效的影響,為其他國有企業進行混合所有制改革提供借鑒。具體研究目的如下:(1)分析中國聯通混改的動因;(2)研究混改對中國聯通的短期財務績效影響;(3)研究混改對中國聯通中長期財務績效的影響;(4)通過研究混改對中國聯通的財務績效影響,提出對中國聯通的建議和相似國有企業在集團層面上進行混改可供參考的建議以及國家在制定政策時的建議。

1.2.2 研究意義

混合所有制改革是我國國有企業進行改革的重要方向,在理論和實踐方面都在不斷探索和完善中。中國聯通是第一家在集團層面上進行混合所有制改革的國有企業。研究混合所有制改革對中國聯通財務績效的影響,具有很強的理論意義和現實意義。(1)理論意義研究混合所有制改革對中國聯通財務績效的影響,一定程度上豐富了混合所有制改革對財務績效影響的相關理論。其理論意義一是豐富了混改對財務績效影響的相關理論,二是拓展了混改對財務績效影響的研究視角。其理論意義具體表現在以下兩個方面。

第一,豐富了混合所有制改革對財務績效的影響的相關理論。本文運用了理論與案例相結合分析的形式豐富了混改對財務績效影響的相關理論。中國聯通是國有企業混合所有制改革的典型案例,對于國有企業進行混改具有示范意義。

第二,拓展了混合所有制改革對財務績效影響的研究視角。本文以混合所有制改革對中國聯通的財務績效影響為案例,研究了中國聯通混改的動因和具體過程,并進一步研究了混改對中國聯通的短期財務績效和中長期財務績效的影響。

2 概念界定及理論基礎

2.1 概念界定

2.1.1 混合所有制

混合所有制是指在一個企業中存在著不同的經濟成分,允許國有資本和民營資本共存的所有制形式。本文把經濟成分分為兩大部分,一大部分是公有制經濟,另一大部分是非公有制經濟。

混合所有制分為宏觀和微觀兩個層次。在宏觀上是指,在一個國家或者地區的所有制結構中,既有公有制經濟又有非公有制經濟。在微觀上是指在一個企業中,既有國有資本或者集體資本,又有民營資本。

中國聯通進行混改后,有兩種所有制成分,分別是國有資本和民營資本。其中國有資本占總股份的比重為 53%,民營資本占總股份的比重為 47%。其中國有資本包括中國人壽持有的 10.22%的聯通 A 公司股份和國有企業結構調整基金持有的 6.11%的聯通 A 公司股份以及聯通集團持有的 36.67%的聯通 A 股公司股份。

2.1.2 混合所有制改革

混合所有制改革是指把不同的經濟所有制經濟成分進行組合在一塊的改革形式。混合所有制的市場化改革主要是指對國有企業的混合所有制改革,主要指的是國有企業引入民營資本。

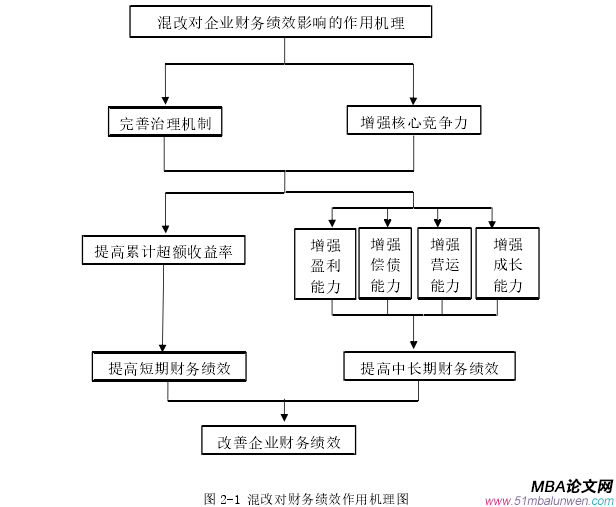

混合所有制改革通過將國有資本與民營資本進行混合,能夠優化國有企業的所有權的結構。通過混合所有制改革,一方面國有資本能夠獲得優勢互補,另一方面民營資本能夠實現增值。國有企業通過混合所有制改革能夠釋放國有企業的活力,提高國有企業的經營業績,完善國有企業的治理機制,提高國有企業的治理能力和治理水平,提高國有企業的核心競爭力。

2.2 理論基礎

2.2.1 戰略聯盟理論

戰略聯盟是指兩個或兩個以上的企業為了達成特定的目標通過共享資源降低風險,采取股權形式或者非股權形式的一種合作協議。在本質上,戰略聯盟可以認為是企業之間高度聯系的合作。中國聯通在混改的過程中建立了戰略聯盟,引入了包括阿里、百度、中國人壽、京東、蘇寧、騰訊、興全基金和光啟互聯在內的 9 位戰略投資者。本文將通過戰略聯盟理論來分析中國聯通在混改的過程中為什么選擇騰訊、京東、阿里、百度等戰略投資者,為什么中國聯通在混改后中長期財務績效發生變化。

2.2.2 公司治理理論

公司治理理論包括狹義的公司治理理論和廣義的公司治理理論。狹義的公司治理理論主要是指完善公司的治理層,有效發揮公司的股東大會、董事會、監事會和經理層的作用。廣義的公司治理理論是指利益相關者共同治理理論。公司治理是現代企業制度中重要的組織架構。

公司治理理論是以超產權理論、委托代理理論、利益相關者理論等為主要的理論基礎。公司治理具有動態性、利潤導向性、依法合規性等特點。中國聯通進行混改的其中一個目的就是要完善公司的治理機制,提高治理能力和治理水平。本文運用公司治理理論來分析中國聯通混改前后的公司治理機制,并以此來研究混改對中長期財務績效的影響。

3 中國聯通混改實施情況........................ 15

3.1 企業概況.............................. 15

3.1.1 公司簡介和發展歷程........................................ 15

3.1.2 組織機構和經營狀況................................... 17

4 混改對中國聯通短期財務績效影響分析............................... 25

4.1 研究方法選擇........................................... 25

4.2 事件日及事件窗口期確定................................ 25

5 混改對中國聯通中長期財務績效影響分析................................ 29

5.1 盈利能力分析................................................... 29

5.1.1 凈資產收益率對比分析..................................... 29

5.1.2 總資產報酬率對比分析................................... 30

5 混改對中國聯通中長期財務績效影響分析

5.1 盈利能力分析

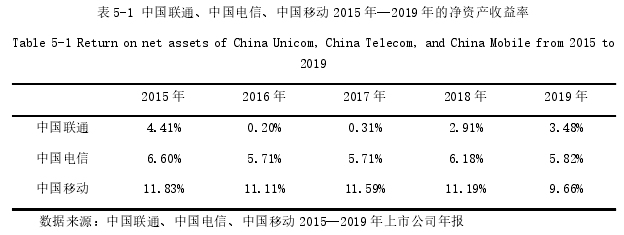

盈利能力是指企業獲取利潤和資本增值的能力。盈利能力指標可以反映企業的經營業績,通過分析盈利指標的變動,可以得出這個企業是盈利還是虧損,盈利是企業的經營管理的最終目標。因此,本文選取凈資產收益率、總資產報酬率作為研究中國聯通、中國移動、中國電信的盈利能力指標,通過對比中國聯通、中國移動、中國電信的凈資產收益率、總資產報酬率來分析混合所有制改革對中國聯通盈利的影響,進而來分析混合所有制改革對中國聯通中長期財務績效的影響。

5.1.1 凈資產收益率對比分析

凈資產收益率是指企業凈利潤與對應期間企業平均資產總額的百分比。凈資產收益率能夠反映出對投入資金的使用效率。凈資產收益率體現了企業運用自有資產來獲取利潤的能力。因此,本文選取凈資產收益率作為研究中國聯通、中國移動、中國電信的盈利能力指標之一。

通過橫向和縱向的對比來研究三家電信公司的凈資產的收益率情況,進而分析混合所有制改革對中國聯通的中長期財務績效中的盈利指標的影響,進而來分析混合所有制改革對中國聯通中長期財務績效的影響。 研究表 5-1 可以得出,在 2015 年到 2019 年,中國聯通的凈資產收益率一直是低于中國移動和中國電信的。中國聯通的凈資產收益率在 2015 年與中國電信、中國移動的差距分別是 2.19%、7.42%。

研究表 5-1 可以得出,在 2015 年到 2019 年,中國聯通的凈資產收益率一直是低于中國移動和中國電信的。中國聯通的凈資產收益率在 2015 年與中國電信、中國移動的差距分別是 2.19%、7.42%。

6 結論及建議

6.1 研究結論

本文以戰略聯盟理論、公司治理理論和財務績效評價理論為基礎,運用案例分析法和事件研究法以及對比分析法,以中國聯通的混改為研究對象,運用定量分析與定性分析相結合、橫向對比與縱向對比相互補充的方法分析中國聯通混改的實施情況、短期財務績效、中長期財務績效,得出以下結論。

(1)中國聯通混改對其短期財務績效沒有太大影響。本文通過事件研究法研究中國聯通混改的短期財務績效得出,此次混改對聯通公司的股價,也就是短期財務績效影響非常有限。分析其中的原因,一方面因為國企的混改是一個比較長期的工程,財務績效在短期內并沒有明顯的改善,需要長期才能夠看出;另一方面,中國聯通雖然是在公告日 2017年 8 月 21 日首次正式對外公布混改的信息,但是國務院資產管理委員會很早就把這個消息透露給了市場,而且在正式對外公布之前,已有半年的停牌期,市場對這個消息已經進行了消化。

(2)中國聯通混改提升了其中長期財務績效。通過財務指標對比分析法分析中國聯通的中長期財務績效得出,改善了盈利能力和償債能力以及營運能力還有成長能力,證明了中國聯通進行這次混合所有制改革提升了其中長期財務績效。

(3)中國聯通混改提升了其綜合競爭力。中國聯通通過引進戰略投資者進行混改,積極借助戰略投資者的優勢資源和能力,與戰略投資者進行深度合作,戰略合作協同效應進一步得到顯現,在大數據、云計算、人工智能、基礎通信等方面與戰略投資者實現了戰略協同發展。

參考文獻(略)

1 緒論

1.1 研究背景

混合所有制改革是新時代國有企業發展的一個重要方向。進入新時代,踏上新征程,國企改革處在一個十分關鍵的階段。雖然,混改取得了一定的實質性成就;但是,還有很多的挑戰。在十九屆五中全會中提到,我國要加快完善具有中國特色的現代產權制度,要深化國有企業的混合所有制改革。

在我國電信行業三大巨頭中國移動、中國聯通、中國電信的競爭中,中國聯通在混合所有制改革前,經營業績不斷下滑,中國聯通的營業收入遠低于中國移動。中國聯通缺乏市場競爭力,急需通過深化改革來走出困境。

因此,在其他的國有企業對混合所有制改革處于觀望態度時,中國聯通積極進行混合所有制改革。2017 年 8 月 21 日,中國聯通第一個拿出了在集團層面上的混合所有制改革方案,并且混合所有制改革的力度相對較大。中國聯通主要分為兩個層面進行混改,一方面是引入戰略投資者騰訊、阿里等作為改革的主路徑,通過混合資本,促進中國聯通的管理機制改革;另一方面是在企業經營方面,和引進的戰略投資者積極合作,開拓了“互聯網+通訊”業務。中國聯通的混合所有制改革,在公司治理方面,提升了中國聯通的治理體系和治理能力。中國聯通的混合所有制改革,展示了中國聯通的探索過程,對進一步深化國有企業的混合所有制改革具有深遠意義,能夠為其他準備混改的企業提供借鑒。

1.2 研究目的與意義

1.2.1 研究目的

本文利用中國聯通等三家電信企業 2015 年—2019 年財務報表數據,運用案例分析法、事件研究法以及對比分析法研究中國聯通混合所有制改革對企業財務績效的影響,為其他國有企業進行混合所有制改革提供借鑒。具體研究目的如下:(1)分析中國聯通混改的動因;(2)研究混改對中國聯通的短期財務績效影響;(3)研究混改對中國聯通中長期財務績效的影響;(4)通過研究混改對中國聯通的財務績效影響,提出對中國聯通的建議和相似國有企業在集團層面上進行混改可供參考的建議以及國家在制定政策時的建議。

1.2.2 研究意義

混合所有制改革是我國國有企業進行改革的重要方向,在理論和實踐方面都在不斷探索和完善中。中國聯通是第一家在集團層面上進行混合所有制改革的國有企業。研究混合所有制改革對中國聯通財務績效的影響,具有很強的理論意義和現實意義。(1)理論意義研究混合所有制改革對中國聯通財務績效的影響,一定程度上豐富了混合所有制改革對財務績效影響的相關理論。其理論意義一是豐富了混改對財務績效影響的相關理論,二是拓展了混改對財務績效影響的研究視角。其理論意義具體表現在以下兩個方面。

第一,豐富了混合所有制改革對財務績效的影響的相關理論。本文運用了理論與案例相結合分析的形式豐富了混改對財務績效影響的相關理論。中國聯通是國有企業混合所有制改革的典型案例,對于國有企業進行混改具有示范意義。

第二,拓展了混合所有制改革對財務績效影響的研究視角。本文以混合所有制改革對中國聯通的財務績效影響為案例,研究了中國聯通混改的動因和具體過程,并進一步研究了混改對中國聯通的短期財務績效和中長期財務績效的影響。

2 概念界定及理論基礎

2.1 概念界定

2.1.1 混合所有制

混合所有制是指在一個企業中存在著不同的經濟成分,允許國有資本和民營資本共存的所有制形式。本文把經濟成分分為兩大部分,一大部分是公有制經濟,另一大部分是非公有制經濟。

混合所有制分為宏觀和微觀兩個層次。在宏觀上是指,在一個國家或者地區的所有制結構中,既有公有制經濟又有非公有制經濟。在微觀上是指在一個企業中,既有國有資本或者集體資本,又有民營資本。

中國聯通進行混改后,有兩種所有制成分,分別是國有資本和民營資本。其中國有資本占總股份的比重為 53%,民營資本占總股份的比重為 47%。其中國有資本包括中國人壽持有的 10.22%的聯通 A 公司股份和國有企業結構調整基金持有的 6.11%的聯通 A 公司股份以及聯通集團持有的 36.67%的聯通 A 股公司股份。

2.1.2 混合所有制改革

混合所有制改革是指把不同的經濟所有制經濟成分進行組合在一塊的改革形式。混合所有制的市場化改革主要是指對國有企業的混合所有制改革,主要指的是國有企業引入民營資本。

混合所有制改革通過將國有資本與民營資本進行混合,能夠優化國有企業的所有權的結構。通過混合所有制改革,一方面國有資本能夠獲得優勢互補,另一方面民營資本能夠實現增值。國有企業通過混合所有制改革能夠釋放國有企業的活力,提高國有企業的經營業績,完善國有企業的治理機制,提高國有企業的治理能力和治理水平,提高國有企業的核心競爭力。

2.2 理論基礎

2.2.1 戰略聯盟理論

戰略聯盟是指兩個或兩個以上的企業為了達成特定的目標通過共享資源降低風險,采取股權形式或者非股權形式的一種合作協議。在本質上,戰略聯盟可以認為是企業之間高度聯系的合作。中國聯通在混改的過程中建立了戰略聯盟,引入了包括阿里、百度、中國人壽、京東、蘇寧、騰訊、興全基金和光啟互聯在內的 9 位戰略投資者。本文將通過戰略聯盟理論來分析中國聯通在混改的過程中為什么選擇騰訊、京東、阿里、百度等戰略投資者,為什么中國聯通在混改后中長期財務績效發生變化。

2.2.2 公司治理理論

公司治理理論包括狹義的公司治理理論和廣義的公司治理理論。狹義的公司治理理論主要是指完善公司的治理層,有效發揮公司的股東大會、董事會、監事會和經理層的作用。廣義的公司治理理論是指利益相關者共同治理理論。公司治理是現代企業制度中重要的組織架構。

公司治理理論是以超產權理論、委托代理理論、利益相關者理論等為主要的理論基礎。公司治理具有動態性、利潤導向性、依法合規性等特點。中國聯通進行混改的其中一個目的就是要完善公司的治理機制,提高治理能力和治理水平。本文運用公司治理理論來分析中國聯通混改前后的公司治理機制,并以此來研究混改對中長期財務績效的影響。

3 中國聯通混改實施情況........................ 15

3.1 企業概況.............................. 15

3.1.1 公司簡介和發展歷程........................................ 15

3.1.2 組織機構和經營狀況................................... 17

4 混改對中國聯通短期財務績效影響分析............................... 25

4.1 研究方法選擇........................................... 25

4.2 事件日及事件窗口期確定................................ 25

5 混改對中國聯通中長期財務績效影響分析................................ 29

5.1 盈利能力分析................................................... 29

5.1.1 凈資產收益率對比分析..................................... 29

5.1.2 總資產報酬率對比分析................................... 30

5 混改對中國聯通中長期財務績效影響分析

5.1 盈利能力分析

盈利能力是指企業獲取利潤和資本增值的能力。盈利能力指標可以反映企業的經營業績,通過分析盈利指標的變動,可以得出這個企業是盈利還是虧損,盈利是企業的經營管理的最終目標。因此,本文選取凈資產收益率、總資產報酬率作為研究中國聯通、中國移動、中國電信的盈利能力指標,通過對比中國聯通、中國移動、中國電信的凈資產收益率、總資產報酬率來分析混合所有制改革對中國聯通盈利的影響,進而來分析混合所有制改革對中國聯通中長期財務績效的影響。

5.1.1 凈資產收益率對比分析

凈資產收益率是指企業凈利潤與對應期間企業平均資產總額的百分比。凈資產收益率能夠反映出對投入資金的使用效率。凈資產收益率體現了企業運用自有資產來獲取利潤的能力。因此,本文選取凈資產收益率作為研究中國聯通、中國移動、中國電信的盈利能力指標之一。

通過橫向和縱向的對比來研究三家電信公司的凈資產的收益率情況,進而分析混合所有制改革對中國聯通的中長期財務績效中的盈利指標的影響,進而來分析混合所有制改革對中國聯通中長期財務績效的影響。

6 結論及建議

6.1 研究結論

本文以戰略聯盟理論、公司治理理論和財務績效評價理論為基礎,運用案例分析法和事件研究法以及對比分析法,以中國聯通的混改為研究對象,運用定量分析與定性分析相結合、橫向對比與縱向對比相互補充的方法分析中國聯通混改的實施情況、短期財務績效、中長期財務績效,得出以下結論。

(1)中國聯通混改對其短期財務績效沒有太大影響。本文通過事件研究法研究中國聯通混改的短期財務績效得出,此次混改對聯通公司的股價,也就是短期財務績效影響非常有限。分析其中的原因,一方面因為國企的混改是一個比較長期的工程,財務績效在短期內并沒有明顯的改善,需要長期才能夠看出;另一方面,中國聯通雖然是在公告日 2017年 8 月 21 日首次正式對外公布混改的信息,但是國務院資產管理委員會很早就把這個消息透露給了市場,而且在正式對外公布之前,已有半年的停牌期,市場對這個消息已經進行了消化。

(2)中國聯通混改提升了其中長期財務績效。通過財務指標對比分析法分析中國聯通的中長期財務績效得出,改善了盈利能力和償債能力以及營運能力還有成長能力,證明了中國聯通進行這次混合所有制改革提升了其中長期財務績效。

(3)中國聯通混改提升了其綜合競爭力。中國聯通通過引進戰略投資者進行混改,積極借助戰略投資者的優勢資源和能力,與戰略投資者進行深度合作,戰略合作協同效應進一步得到顯現,在大數據、云計算、人工智能、基礎通信等方面與戰略投資者實現了戰略協同發展。

參考文獻(略)

相關閱讀

- JR公司采購業務內部財務控制問題研究2018-02-01

- 基于作業成本法的中鐵A項目財務成本控制研究2018-02-02

- 京都天華與天健正信事務所合并的經濟后果研究2018-03-01

- A公司內部財務管理控制問題研究2018-03-10

- HN民爆財務績效評價體系優化研究2018-03-25

- 地震出版社圖書存貨財務成本控制研究2018-04-04

- 我國文化傳媒上市企業股權結構與財務績效實證研究2018-04-09

- 東方園林股權激勵實施效果財務研究2018-04-16

- 光伏上市公司社會資本對債務融資的財務影響研究2018-04-26

- 我國家族上市公司財務績效影響因素實證研究2018-05-07