空氣質量對企業代理成本的影響思考——基于74個重點城市數

時間:2022-03-17 來源:51mbalunwen作者:vicky

本文是一篇企業管理論文,本文探究了公司所在地的空氣質量狀況對公司代理成本的影響,為緩解委托代理沖突,提高企業持續競爭力提供了一定的經驗證據。第一,企業可持續發展除了考慮企業自身特征因素外,還需要考慮外部宏觀環境特征。良好工作環境逐漸成為一種非貨幣性福利。人才是企業健康運行以及創新發展的核心。糟糕的空氣質量不僅對人員健康產生消極影響,還會對企業造成“資金擠出”、“人才缺失”和“投資不利”困境,導致企業績效下降。

1 文獻綜述

1.1 空氣質量對公司治理層面的影響研究

已有學者通過大量研究指出了空氣質量、霧霾污染對人體健康的嚴重損害,包括生理健康和心理健康層面,進而對組織內部產生影響。通過文獻研究發現,空氣質量可以通過擠占企業研發資金、投入高治污成本而使企業陷入“資源擠出困境”,影響企業價值;空氣質量造成的個體健康風險和企業價值降低使得企業人才吸引力下降,造成“人才缺失困境”;空氣污染導致的企業經營風險釋放出業績不良信號,糟糕情緒影響外部投資者的風險承擔水平和投資意愿,導致企業陷入“融資不利”困境,加劇企業績效降低。

1.1.1 空氣質量對企業人力資源方面的影響研究

糟糕的空氣質量能夠對個體生理健康和心理健康產生負面影響進而影響企業勞動力成本。作為全國疾病威脅第四大因素,空氣污染疾病僅次于中風、心臟病和慢性阻塞性肺病。Dominici et al.(2006)證實了哮喘病與空氣污染的聯系。嚴重的空氣污染能夠顯著提高男性呼吸道疾病致死率(Chay et al.,2003),空氣中的污染顆粒進入人體血液循環,更容易加重腦溢血、心血管疾病的死亡率,引發肺癌和其他腫瘤疾病。長期處于污染環境將使人均壽命縮短 3 年(Sermin et al.,2012)。Chen et al.(2013)通過斷點回歸方法,探究了在南北方供暖差異下的空氣污染對個體預期壽命的影響,指出長期處于較高污染地區將使人均壽命縮短 5.5 年。另外,空氣污染對個體心理健康影響主要體現在極易導致個人消極情緒,顯著提高抑郁癥發病率。通過提高人體腎上腺皮質醇激素水平,引起人體情緒認知錯亂,產生負面感知偏差進而導致冒險行為和非理性決策(孟祥旭和李增剛,2017;Bullinger,1990;Dehaan et al.,2017)。Coates & Herbert(2008)指出,在較差的空氣質量下工作,決策者往往難以集中精力,無法對市場上的信息做出快速反應,易導致決策失誤(Nowakowicz et al.,2004;Bassi et al.,2013)。

工作環境的優劣往往成為人們職業生涯規劃中的重要因素。糟糕的空氣質量能夠顯著增加當地的人口流出數量。秦炳濤和張玉(2019)實證分析了勞動力資源流動隨空氣污染日益惡化而加劇,并指出了工資水平在其中的調節作用。王礫等(2020)研究指出,空氣污染能夠顯著增加企業員工流失率,導致嚴重的勞動力雇傭不利境況,且對具有高學歷的雇員影響更加明顯。另外,空氣污染可以通過擠占研發資金顯著降低企業勞動生產率。Higdon et al(.2015)通過探究墨西哥的大型煉油廠發現,每增加 1%水平的 SO2會使得職工勞動時間減少 0.61%。李衛兵和張凱霞(2019)指出了空氣質量能夠顯著降低企業生產率,還會導致勞動力錯配和人力資源錯配。

1.2 與代理成本相關的研究

1.2.1 代理成本的相關概念研究

Jensen & Meckling(1976)第一次提出了“代理成本”的概念。基于委托代理理論,代理成本存在于委托人與代理人之間。解決兩權分離背景下產生的利益沖突,必然要通過降低代理成本來實現。兩權分離的公司治理背景下,企業所有者享有公司收益的所有權,由于個體的專業知識技能缺乏,往往選擇聘請職業經理人代管公司,要求其在實現企業利益最優的前提下實現個人收益最大。因此,實現雙方目標一致成為了緩解代理問題的正確方向。由于代理人和委托人之間存在嚴重的信息不對稱,為了敦促和查驗代理人是否在為了實現股東收益最大而努力,委托人往往需要付出兩方面的成本,一方面是對代理人激勵以使其勤勉任職而出現的成本,另一方面是對其經營管理行為監督的成本。也就是說,若代理人從該代理關系中所獲得的實際收益超過了代理人按照委托代理契約所應得的合同收益,或者委托人由于監督或激勵目的而產生的額外損失都屬于代理成本。

代理成本主要由委托人監督成本、代理人擔保成本以及剩余損失組成。委托人監督成本一般指的是委托人放手管理職權之后監督和管理代理人行為產生的成本,如會計、審計事務所的定期經濟活動審計行為;董事會和監事會監督;委托人為此而付出的時間和精力等。代理人擔保成本指的是代理人通過勤勉任職和自我約束以完成日常管理任務,維護委托人最大權益,即委托人所付出以保證代理人能夠按照委托人的利益要求進行決策行動所耗費的支出,也就是守約成本,如聘請外部人員參與財報審計分析;內部職責分工、重大事項審批流程等等,相關成本通常計入管理費用。另外,剩余損失指的是代理人錯誤決策而導致委托人權益部分損失,主要包括顯性損失,如在職消費、決策失誤損失等,和隱形損失如經理人怠工、消極營銷和技術水平難以創新而導致市場競爭力不足的價值損失。隱形損失一般難以計量和測度,普遍采用資產周轉率等加以替代度量。因而,剩余損失可以稱為狹義代理成本(李壽喜,2007)。

2 理論基礎與假設提出

2.1 理論基礎

2.1.1 委托代理理論

1776 年,現代經濟學家亞當·斯密(Adam Smith)在《國富論》一書中提出,委托人作為公司所有者,基于個體專業知識匱乏,選擇的代管公司的代理人享有公司財富的使用權,所謂用他人的財物做工以達到所有者利益最優,就意味著代理人完全勤勉任職,擁有極大能動性是絕不可能的。這正像一個財主所聘請的管家,在擁有忠誠的基礎上尚關心個人收益和地位,又何況是忠誠在利益面前并不見得有效的情況下呢,選擇利用職權將不屬于自己的東西據為己有發生的概率更高。這是委托人與代理人目標不一致性理論第一次出現,是委托代理理論的起源。Jensen & Mekcling(1976)也曾分別探討了企業中委托代理關系對公司治理的作用差異,發現委托代理關系是引發代理人機會主義行為的根源,從而導致嚴重的代理成本問題。

委托代理理論主要由代理關系、代理問題和代理成本三方面構成。現代企業兩權分離制度背景下,代理關系作為維系委托人和代理人的契約,委托人擁有公司收益所有權,而委托代理人為其提供服務,享有公司的管理權。這一契約關系要求雙方均追求企業利潤最優水平,實現共同價值,但由于代理人個人收益的存在,代理人不可能僅僅為了委托人權益而努力,他們往往采用為自己謀取更高薪酬、在職消費、消極怠工等方式實現私人利益,從而產生委托代理沖突。具體而言,委托人與代理人矛盾沖突主要有以下方面:第一,目標不一致性。委托人的目標是維護公司利益,盡可能創造更多的企業價值,而代理人的目標是維護自身聲譽,規避風險,取得更高收入,實現私人利益最大化。第二,信息不對稱性。由于委托人不參與公司治理的具體層面,作為企業日常生產經營的“局外人”,對企業內部不熟悉,更關注長期利益,導致信息不對稱。代理人作為信息優勢的一方,作為公司實際“掌舵者”的受托人則能夠直接接觸公司事務,更加偏好于公司的短期利益。從而導致代理人為滿足私人收益需求而損害了委托人權益,產生代理沖突和代理成本。因而,為了減少沖突問題,委托人在建立契約關系的同時,往往會采取一系列的規則制度約束代理人行為,產生相應的監督成本和激勵成本,也是代理成本中的一種體現。

2.2 研究假設

2.2.1 空氣質量與企業代理成本

針對空氣污染對企業造成的負面影響,空氣質量對代理成本的影響路徑如下:

首先,考慮到在空氣質量較差的環境中工作所付出的較高健康成本,高管的離職遷移意愿上升。事實上,近年來北京等地區以霧霾為主的污染問題頻發確實誘發高收入階層的遷出意向加劇(洪大用等,2016)。基于激勵理論,在污染環境下為了提高企業人才吸引力,企業不得不采取必要手段防止人才流失,如為員工提供更高的醫療保險費用,甚至為高管提供額外的污染津貼或薪酬補償。Smith(1979)研究指出,缺乏良好工作環境時,個體會要求更高的薪酬水平以作補償(Myers,1987)。當企業人才吸引力較強時,勞動力供給薪酬可能會縮減,而位于人才吸引力較弱地區的企業選擇提供隱形福利來吸引相同素質的員工(Roback,1982),如提供專車、豪華設備、餐飲娛樂補貼等非貨幣收益性消費,從而降低高管離職意愿(Dominici et al.,2006)。陳克江和王博(2009)研究指出,企業選擇主動提高在職消費水平以補償“污染風險”,且針對不同職位級別提供不同水平的“補貼”以激發工作積極性和工作勤勉程度。因此,隨著企業所在地的空氣污染日益嚴重,逐漸威脅個體健康,企業有動機主動為高管提供更高的福利水平以彌補空氣污染下的健康危害,提高人才吸引力。

其次,當空氣質量下降時,企業績效降低,難以提供有競爭力的薪酬水平,激勵效果不足,基于對自身激勵契約的公平性產生消極心理感知,管理層選擇降低工作積極性以彌補薪酬差距帶來的公平感缺失,具有更強的動機攫取私人收益,選擇通過各種手段獲得隱性補償(孫世敏等,2016),代理成本顯著上升。尤其是在我國嚴格的薪酬管制背景下,激勵契約的相對不完備性使得管理人更傾向于采取隱性手段而非合法合規手段獲得相應的激勵水平,導致委托人與代理人之間矛盾更加明顯,代理成本顯著上升(陳冬華等,2005)。

最后,污染環境下,公司業績水平噪音嚴重,并不能如實向外部市場反映高管能力,使得高管容易把公司業績下滑的原因歸咎為外部環境惡化,特別是空氣質量變差這樣極為明顯的理由,由于公司業績和高管薪酬兩者變化的不一致,弱化高管薪酬業績敏感性,為其提供更多的機會主義解釋空間,他們有借口為自己所受到的不公平聲譽損害取得較高收益以補償自己或者采取消極態度面對工作,損害委托人權益,從而提高代理成本,影響企業價值。考慮到空氣污染風險,由于公司業績信號不明確,噪音嚴重,基于信號傳遞理論,空氣質量對外部利益相關者決策也能夠產生影響。

3 研究設計與實證分析 ................................. 21

3.1 研究設計 .................................... 21

3.1.1 樣本選取與數據來源 ........................... 21

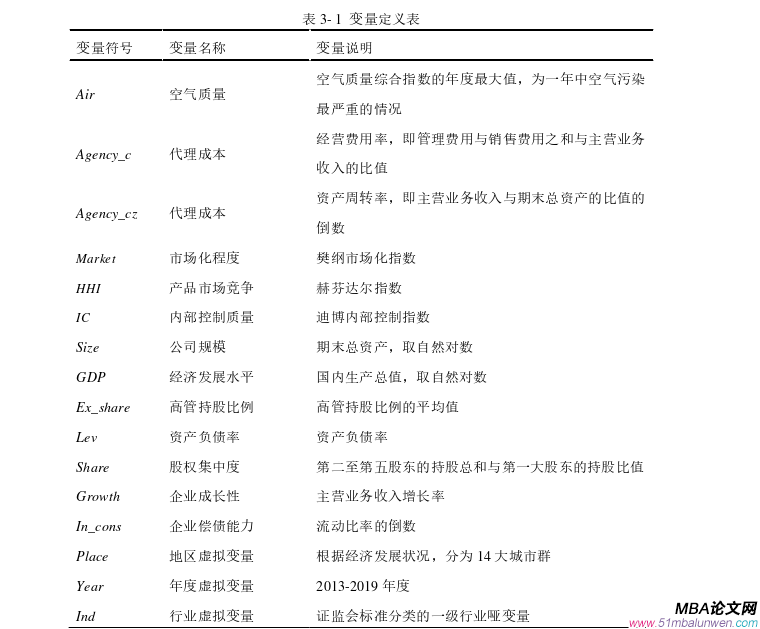

3.1.2 變量定義 ................................... 21

4 研究結論與展望 ...................... 46

4.1 研究結論 ..................................... 46

4.2 政策建議 ................................... 47

4.3 研究局限與展望 .......................... 47

3 研究設計與實證分析

3.1 研究設計

3.1.1 樣本選取與數據來源

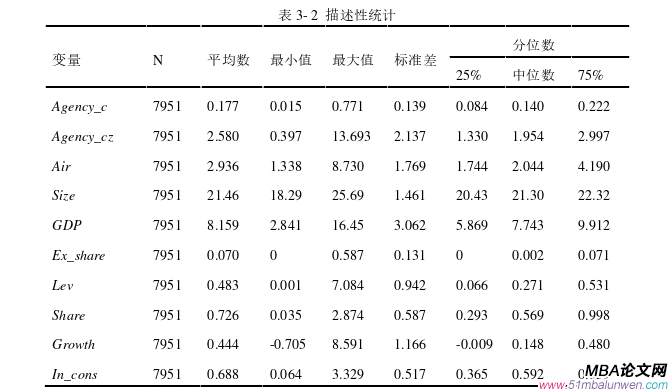

本文以 2013-2019 年度共計 74 個全國重點城市的上市公司為研究樣本,探討上市公司所在地的空氣質量狀況對公司代理成本的影響。采用企業辦公地城市的空氣質量綜合指數作為空氣質量的代理變量。本文所用的空氣污染數據取自國家環境監測總站發布的《空氣質量狀況報告》。74 個重點城市指實施新空氣質量標準第一階段的城市,具體城市分布見附錄 1。之所以選擇這一時段數據,是因為 2012 年 2月,國家新修訂了《環境空氣質量標準》,采用了新的指數方式計算并測量空氣質量狀況綜合指數,相對于常用的空氣污染指數,在保留了原有的 PM10、O3等污染物之外,還添加了 PM2.5的測度,更加準確。此外,本文的內部控制數據取自深圳迪博數據庫;中央環保督察數據來自環保督察局官方網站的記錄;GDP 數據取自國家統計局官方網站;代理成本數據以及其他公司治理數據均來自 CSMAR 數據庫,數據樣本量為 7951。

本文對所用樣本進行了以下篩選:

(1)剔除了金融保險類行業樣本數據。 (2)剔除了 ST、PT 上市公司數據。 (3)剔除了相關變量缺失的樣本數據。 同時,為排除異常值的干擾,對被解釋變量和其他連續控制變量進行了上下 1% 的 winsorize 處理。

4 研究結論與展望

4.1 研究結論

近幾年,隨著居民生活質量顯著提高,人們對生活環境和工作環境關注度顯著提高。在大力發展環境友好型經濟的關鍵時期,探究外部自然環境對公司治理層面的影響具有重要意義。本文以覆蓋全國 74 個重點城市的上市公司為研究對象,以2013-2019 年上市公司數據和國家環境監測總站公布的空氣質量數據為樣本,實證研究了空氣質量狀況對上市公司代理成本的影響,為從微觀層面研究企業參與環境治理內在動機的形成機制提供一定的證據。

首先,通過實證分析發現,上市公司所在地的空氣質量狀況與代理成本呈現正相關關系,即空氣質量狀況越糟糕,當地的企業代理成本越高。嚴重的空氣污染能夠導致企業陷入 “人才缺失”、“資金擠出”和“融資不利”困境,使其面臨經營不善風險,從而降低人才吸引力和企業競爭力,難以向管理者提供與污染環境相匹配的薪酬水平,高管有動機獲得私人收益,使得代理成本上升。加之伴隨污染而來的員工健康風險,高管團隊的工作積極性減弱,損害委托人權益同時也并不愿意為企業績效下降承擔責任,更有借口產生私人主義動機。其次,本文通過研究內部控制質量、產品市場競爭和市場化程度在其中所起的調節效應。研究發現,企業內較高的內部控制質量可以幫助企業在空氣污染嚴重時仍然保持較高活力,對管理層和內部流程有效監督管理,從而顯著抑制管理層取得私人收益的可能。激烈的產品市場競爭機制使得管理層的可替代性更高,不得不提高工作努力程度以保障工作機會,同時公司面臨的破產風險也會使得高管勤勉工作,盡所能降低成本,使得空氣質量對代理成本的影響減弱。盡管高市場化程度能夠有效降低企業內外部的信息不對稱,提高信息披露程度,能夠向企業內部管理層以及外部人才市場傳遞正確積極信號,有助于緩解委托代理沖突,但這種高人才市場活躍度下,企業為了吸引人才,提高員工穩定性,仍然愿意主動提供各種污染補償,從而加劇了空氣質量對代理成本的負面影響,高管污染敏感性更強。本文豐富了上市公司代理成本方面的研究,指出了企業外部環境變化對公司治理層面的影響。在公司發展運營過程中,除了企業內部因素,還需要關注外部宏觀自然環境,提高企業價值。

參考文獻(略)

1 文獻綜述

1.1 空氣質量對公司治理層面的影響研究

已有學者通過大量研究指出了空氣質量、霧霾污染對人體健康的嚴重損害,包括生理健康和心理健康層面,進而對組織內部產生影響。通過文獻研究發現,空氣質量可以通過擠占企業研發資金、投入高治污成本而使企業陷入“資源擠出困境”,影響企業價值;空氣質量造成的個體健康風險和企業價值降低使得企業人才吸引力下降,造成“人才缺失困境”;空氣污染導致的企業經營風險釋放出業績不良信號,糟糕情緒影響外部投資者的風險承擔水平和投資意愿,導致企業陷入“融資不利”困境,加劇企業績效降低。

1.1.1 空氣質量對企業人力資源方面的影響研究

糟糕的空氣質量能夠對個體生理健康和心理健康產生負面影響進而影響企業勞動力成本。作為全國疾病威脅第四大因素,空氣污染疾病僅次于中風、心臟病和慢性阻塞性肺病。Dominici et al.(2006)證實了哮喘病與空氣污染的聯系。嚴重的空氣污染能夠顯著提高男性呼吸道疾病致死率(Chay et al.,2003),空氣中的污染顆粒進入人體血液循環,更容易加重腦溢血、心血管疾病的死亡率,引發肺癌和其他腫瘤疾病。長期處于污染環境將使人均壽命縮短 3 年(Sermin et al.,2012)。Chen et al.(2013)通過斷點回歸方法,探究了在南北方供暖差異下的空氣污染對個體預期壽命的影響,指出長期處于較高污染地區將使人均壽命縮短 5.5 年。另外,空氣污染對個體心理健康影響主要體現在極易導致個人消極情緒,顯著提高抑郁癥發病率。通過提高人體腎上腺皮質醇激素水平,引起人體情緒認知錯亂,產生負面感知偏差進而導致冒險行為和非理性決策(孟祥旭和李增剛,2017;Bullinger,1990;Dehaan et al.,2017)。Coates & Herbert(2008)指出,在較差的空氣質量下工作,決策者往往難以集中精力,無法對市場上的信息做出快速反應,易導致決策失誤(Nowakowicz et al.,2004;Bassi et al.,2013)。

工作環境的優劣往往成為人們職業生涯規劃中的重要因素。糟糕的空氣質量能夠顯著增加當地的人口流出數量。秦炳濤和張玉(2019)實證分析了勞動力資源流動隨空氣污染日益惡化而加劇,并指出了工資水平在其中的調節作用。王礫等(2020)研究指出,空氣污染能夠顯著增加企業員工流失率,導致嚴重的勞動力雇傭不利境況,且對具有高學歷的雇員影響更加明顯。另外,空氣污染可以通過擠占研發資金顯著降低企業勞動生產率。Higdon et al(.2015)通過探究墨西哥的大型煉油廠發現,每增加 1%水平的 SO2會使得職工勞動時間減少 0.61%。李衛兵和張凱霞(2019)指出了空氣質量能夠顯著降低企業生產率,還會導致勞動力錯配和人力資源錯配。

1.2 與代理成本相關的研究

1.2.1 代理成本的相關概念研究

Jensen & Meckling(1976)第一次提出了“代理成本”的概念。基于委托代理理論,代理成本存在于委托人與代理人之間。解決兩權分離背景下產生的利益沖突,必然要通過降低代理成本來實現。兩權分離的公司治理背景下,企業所有者享有公司收益的所有權,由于個體的專業知識技能缺乏,往往選擇聘請職業經理人代管公司,要求其在實現企業利益最優的前提下實現個人收益最大。因此,實現雙方目標一致成為了緩解代理問題的正確方向。由于代理人和委托人之間存在嚴重的信息不對稱,為了敦促和查驗代理人是否在為了實現股東收益最大而努力,委托人往往需要付出兩方面的成本,一方面是對代理人激勵以使其勤勉任職而出現的成本,另一方面是對其經營管理行為監督的成本。也就是說,若代理人從該代理關系中所獲得的實際收益超過了代理人按照委托代理契約所應得的合同收益,或者委托人由于監督或激勵目的而產生的額外損失都屬于代理成本。

代理成本主要由委托人監督成本、代理人擔保成本以及剩余損失組成。委托人監督成本一般指的是委托人放手管理職權之后監督和管理代理人行為產生的成本,如會計、審計事務所的定期經濟活動審計行為;董事會和監事會監督;委托人為此而付出的時間和精力等。代理人擔保成本指的是代理人通過勤勉任職和自我約束以完成日常管理任務,維護委托人最大權益,即委托人所付出以保證代理人能夠按照委托人的利益要求進行決策行動所耗費的支出,也就是守約成本,如聘請外部人員參與財報審計分析;內部職責分工、重大事項審批流程等等,相關成本通常計入管理費用。另外,剩余損失指的是代理人錯誤決策而導致委托人權益部分損失,主要包括顯性損失,如在職消費、決策失誤損失等,和隱形損失如經理人怠工、消極營銷和技術水平難以創新而導致市場競爭力不足的價值損失。隱形損失一般難以計量和測度,普遍采用資產周轉率等加以替代度量。因而,剩余損失可以稱為狹義代理成本(李壽喜,2007)。

2 理論基礎與假設提出

2.1 理論基礎

2.1.1 委托代理理論

1776 年,現代經濟學家亞當·斯密(Adam Smith)在《國富論》一書中提出,委托人作為公司所有者,基于個體專業知識匱乏,選擇的代管公司的代理人享有公司財富的使用權,所謂用他人的財物做工以達到所有者利益最優,就意味著代理人完全勤勉任職,擁有極大能動性是絕不可能的。這正像一個財主所聘請的管家,在擁有忠誠的基礎上尚關心個人收益和地位,又何況是忠誠在利益面前并不見得有效的情況下呢,選擇利用職權將不屬于自己的東西據為己有發生的概率更高。這是委托人與代理人目標不一致性理論第一次出現,是委托代理理論的起源。Jensen & Mekcling(1976)也曾分別探討了企業中委托代理關系對公司治理的作用差異,發現委托代理關系是引發代理人機會主義行為的根源,從而導致嚴重的代理成本問題。

委托代理理論主要由代理關系、代理問題和代理成本三方面構成。現代企業兩權分離制度背景下,代理關系作為維系委托人和代理人的契約,委托人擁有公司收益所有權,而委托代理人為其提供服務,享有公司的管理權。這一契約關系要求雙方均追求企業利潤最優水平,實現共同價值,但由于代理人個人收益的存在,代理人不可能僅僅為了委托人權益而努力,他們往往采用為自己謀取更高薪酬、在職消費、消極怠工等方式實現私人利益,從而產生委托代理沖突。具體而言,委托人與代理人矛盾沖突主要有以下方面:第一,目標不一致性。委托人的目標是維護公司利益,盡可能創造更多的企業價值,而代理人的目標是維護自身聲譽,規避風險,取得更高收入,實現私人利益最大化。第二,信息不對稱性。由于委托人不參與公司治理的具體層面,作為企業日常生產經營的“局外人”,對企業內部不熟悉,更關注長期利益,導致信息不對稱。代理人作為信息優勢的一方,作為公司實際“掌舵者”的受托人則能夠直接接觸公司事務,更加偏好于公司的短期利益。從而導致代理人為滿足私人收益需求而損害了委托人權益,產生代理沖突和代理成本。因而,為了減少沖突問題,委托人在建立契約關系的同時,往往會采取一系列的規則制度約束代理人行為,產生相應的監督成本和激勵成本,也是代理成本中的一種體現。

2.2 研究假設

2.2.1 空氣質量與企業代理成本

針對空氣污染對企業造成的負面影響,空氣質量對代理成本的影響路徑如下:

首先,考慮到在空氣質量較差的環境中工作所付出的較高健康成本,高管的離職遷移意愿上升。事實上,近年來北京等地區以霧霾為主的污染問題頻發確實誘發高收入階層的遷出意向加劇(洪大用等,2016)。基于激勵理論,在污染環境下為了提高企業人才吸引力,企業不得不采取必要手段防止人才流失,如為員工提供更高的醫療保險費用,甚至為高管提供額外的污染津貼或薪酬補償。Smith(1979)研究指出,缺乏良好工作環境時,個體會要求更高的薪酬水平以作補償(Myers,1987)。當企業人才吸引力較強時,勞動力供給薪酬可能會縮減,而位于人才吸引力較弱地區的企業選擇提供隱形福利來吸引相同素質的員工(Roback,1982),如提供專車、豪華設備、餐飲娛樂補貼等非貨幣收益性消費,從而降低高管離職意愿(Dominici et al.,2006)。陳克江和王博(2009)研究指出,企業選擇主動提高在職消費水平以補償“污染風險”,且針對不同職位級別提供不同水平的“補貼”以激發工作積極性和工作勤勉程度。因此,隨著企業所在地的空氣污染日益嚴重,逐漸威脅個體健康,企業有動機主動為高管提供更高的福利水平以彌補空氣污染下的健康危害,提高人才吸引力。

其次,當空氣質量下降時,企業績效降低,難以提供有競爭力的薪酬水平,激勵效果不足,基于對自身激勵契約的公平性產生消極心理感知,管理層選擇降低工作積極性以彌補薪酬差距帶來的公平感缺失,具有更強的動機攫取私人收益,選擇通過各種手段獲得隱性補償(孫世敏等,2016),代理成本顯著上升。尤其是在我國嚴格的薪酬管制背景下,激勵契約的相對不完備性使得管理人更傾向于采取隱性手段而非合法合規手段獲得相應的激勵水平,導致委托人與代理人之間矛盾更加明顯,代理成本顯著上升(陳冬華等,2005)。

最后,污染環境下,公司業績水平噪音嚴重,并不能如實向外部市場反映高管能力,使得高管容易把公司業績下滑的原因歸咎為外部環境惡化,特別是空氣質量變差這樣極為明顯的理由,由于公司業績和高管薪酬兩者變化的不一致,弱化高管薪酬業績敏感性,為其提供更多的機會主義解釋空間,他們有借口為自己所受到的不公平聲譽損害取得較高收益以補償自己或者采取消極態度面對工作,損害委托人權益,從而提高代理成本,影響企業價值。考慮到空氣污染風險,由于公司業績信號不明確,噪音嚴重,基于信號傳遞理論,空氣質量對外部利益相關者決策也能夠產生影響。

3 研究設計與實證分析 ................................. 21

3.1 研究設計 .................................... 21

3.1.1 樣本選取與數據來源 ........................... 21

3.1.2 變量定義 ................................... 21

4 研究結論與展望 ...................... 46

4.1 研究結論 ..................................... 46

4.2 政策建議 ................................... 47

4.3 研究局限與展望 .......................... 47

3 研究設計與實證分析

3.1 研究設計

3.1.1 樣本選取與數據來源

本文以 2013-2019 年度共計 74 個全國重點城市的上市公司為研究樣本,探討上市公司所在地的空氣質量狀況對公司代理成本的影響。采用企業辦公地城市的空氣質量綜合指數作為空氣質量的代理變量。本文所用的空氣污染數據取自國家環境監測總站發布的《空氣質量狀況報告》。74 個重點城市指實施新空氣質量標準第一階段的城市,具體城市分布見附錄 1。之所以選擇這一時段數據,是因為 2012 年 2月,國家新修訂了《環境空氣質量標準》,采用了新的指數方式計算并測量空氣質量狀況綜合指數,相對于常用的空氣污染指數,在保留了原有的 PM10、O3等污染物之外,還添加了 PM2.5的測度,更加準確。此外,本文的內部控制數據取自深圳迪博數據庫;中央環保督察數據來自環保督察局官方網站的記錄;GDP 數據取自國家統計局官方網站;代理成本數據以及其他公司治理數據均來自 CSMAR 數據庫,數據樣本量為 7951。

本文對所用樣本進行了以下篩選:

(1)剔除了金融保險類行業樣本數據。 (2)剔除了 ST、PT 上市公司數據。 (3)剔除了相關變量缺失的樣本數據。 同時,為排除異常值的干擾,對被解釋變量和其他連續控制變量進行了上下 1% 的 winsorize 處理。

4 研究結論與展望

4.1 研究結論

近幾年,隨著居民生活質量顯著提高,人們對生活環境和工作環境關注度顯著提高。在大力發展環境友好型經濟的關鍵時期,探究外部自然環境對公司治理層面的影響具有重要意義。本文以覆蓋全國 74 個重點城市的上市公司為研究對象,以2013-2019 年上市公司數據和國家環境監測總站公布的空氣質量數據為樣本,實證研究了空氣質量狀況對上市公司代理成本的影響,為從微觀層面研究企業參與環境治理內在動機的形成機制提供一定的證據。

首先,通過實證分析發現,上市公司所在地的空氣質量狀況與代理成本呈現正相關關系,即空氣質量狀況越糟糕,當地的企業代理成本越高。嚴重的空氣污染能夠導致企業陷入 “人才缺失”、“資金擠出”和“融資不利”困境,使其面臨經營不善風險,從而降低人才吸引力和企業競爭力,難以向管理者提供與污染環境相匹配的薪酬水平,高管有動機獲得私人收益,使得代理成本上升。加之伴隨污染而來的員工健康風險,高管團隊的工作積極性減弱,損害委托人權益同時也并不愿意為企業績效下降承擔責任,更有借口產生私人主義動機。其次,本文通過研究內部控制質量、產品市場競爭和市場化程度在其中所起的調節效應。研究發現,企業內較高的內部控制質量可以幫助企業在空氣污染嚴重時仍然保持較高活力,對管理層和內部流程有效監督管理,從而顯著抑制管理層取得私人收益的可能。激烈的產品市場競爭機制使得管理層的可替代性更高,不得不提高工作努力程度以保障工作機會,同時公司面臨的破產風險也會使得高管勤勉工作,盡所能降低成本,使得空氣質量對代理成本的影響減弱。盡管高市場化程度能夠有效降低企業內外部的信息不對稱,提高信息披露程度,能夠向企業內部管理層以及外部人才市場傳遞正確積極信號,有助于緩解委托代理沖突,但這種高人才市場活躍度下,企業為了吸引人才,提高員工穩定性,仍然愿意主動提供各種污染補償,從而加劇了空氣質量對代理成本的負面影響,高管污染敏感性更強。本文豐富了上市公司代理成本方面的研究,指出了企業外部環境變化對公司治理層面的影響。在公司發展運營過程中,除了企業內部因素,還需要關注外部宏觀自然環境,提高企業價值。

參考文獻(略)

相關閱讀

- DQ煉化公司物資采購管理問題研究2017-12-16

- 旅游行政管理體制的改革與探索研究2018-02-02

- 中國農業銀行古交市支行競爭力提升策略管理研究2018-02-13

- 蘭州眾邦電纜有限公司員工績效管理考核企業管理研究2018-02-27

- S公司應收賬款管理研究2018-03-17

- 基于價值鏈理論的SDGT集團成本管理研究2018-03-31

- 凱西涂料員工績效考核體系管理改進研究2018-04-06

- 基于ACE體系的S公司流程優化管理研究2018-04-18

- 國家工商總局市場管理改革對政務效率的影響研究2018-04-29

- A核電設備制造企業項目進度管理研究2018-05-11