公司治理對預算松馳影響實證研究

時間:2015-01-24 來源:www.xayqsn.com作者:admin

第1章緒論

1.1研究背景

從企業組織的角度看,影響預算松他的因素可以劃分為兩類,一類為預算管理系統因素,包括信息不對稱、誘導報酬方案和預算參與;另一類是人的行為和心理因素,主要包括風險偏好、行為因素以及其他心理因素等。早期對預算松池研究是以預算管理系統為出發點,研究預算管理系統自身的特點對預算松弛的影響,隨著研究的深入,研究者們發現僅僅從預算管理系統的角度并不能完全解釋預算松弛行為。

預算松弛行為問題對企業具有重要的影響,但是我國對企業預算松弛行為的研究主要是規范式研究,缺乏深入的分析與實證證據。本文從行為科學和心理學的角度對風險偏好與預算松弛之間的相關關系進行解釋,并采用實驗的方式對其進行驗證,形成的結論能夠對現有的研究進行有意義得補充,并為后續的實證研究提供有效的參考依據。

明確預算松她的影響因素,進而制定一個有效的預算松馳治理措施,這對推行預算管理的廣大企業來說具有相當重要的現實意義。因此本文從風險偏好的角度進行預算松弛研究,能夠幫助企業對預算松她有更加全面的了解,針對風險偏好對預算松弛的作用分配預算任務以及制定合理的激勵機制。本文的研究能夠為企業成功實施預算管理起到一定的啟示借鑒作用。

??........................

1.2研究思路與論文結構

1.2.1研究思路

根據研究要求,本研究的在大量參閱國內外相關研究成果的基礎上,提出對研究的總體設計。通過文獻綜述和理論分析方式提出研究假設,并根據假設設計研究所需的問卷和實驗,采用SPSS對數據進行分析來驗證研究假設,最后形成結論。基于整體研究框架,本文分為七個章節,篇章結構安排如下:

第一章為緒論部分,主要描述了選題背景和本研究的理論和現實意義,闡明了研究動機,界定了研究對象,并設定了研究要達到的目的以及整體研究思路。

第二章為相關文獻回顧,在這一章中對國內外相關文獻進行梳理和歸納,總結前人研究的成果和經驗,探求以往研究中的不足,為假設檢驗的提出奠定基礎。

第三章提出本研究所依據的理論基礎和人性假設。主要理論有行為主義理論、風險決策理論和風險偏好組合理論,提出了本文的理論立足點。

第四章理論分析和研究假設。根據理論基礎對所要研究的內容進行理論分析,提出本文的研究假設。

第五章實驗研究方法設計,也是本文研究的重點。根據研究假設對所要研究的變量進行了解釋和說明,設計了實驗的具體操作過程并進行實施。

第六章為實驗結果分析與解釋。在這一部分主要是數據分析,使用SPSS軟件進行數據分析,主要包括描述性統計分析、方差分析、回歸分析和相關分析,根據數據分析結果對假設進行驗證。

第七章是研究結論和建議。對實證研究結論進行總結,為企業預算管理提出相關建議,最后指出本文研究中的創新點和局限性,并對未來的研究提出建議。

?..........................

第2章文獻回顧

2.1預算松馳相關文獻回顧

2.1.1預算松她定義

國外的預算松她研究始于20世紀60年代,由Cyert&Marcli (1963) 最早提出松她的概念,認為預算松她源于談判過程。而Schiff&Lewin (1970) 最早明確提出了“預算松弛行為”可操作性概念,他們提到:管理者有需求在松弛的環境中運作,在制定預算過程中管理者通低估收益、高估成本來建立松弛。實證研究表明,組織中確實存在顯著的預算松池行為現象。

Young(1985)[5]認為當把預算作為業績評價標準時,預算松弛是指員工有意低估其產能的部分。Lukka(1988)[u]把預算松弛定義為預算責任人故意低估預算目標,使其容易達到的行為,因此預算松弛是相對于預算真實而言的預算現象。Waller(1988)則認為預算松她是指制定超出完成一項工作所必需的那部分資源的行為。Chow(1991)將預算松馳定義為使得預算目標低于期望水平的一種故意的干擾。Dunk&Nouri(1998f4]在研究中對以上定義進行了綜合,認為預算松弛是預算責任人為順利完成預算任務在預算活動中有意低估的收入或產能、高估的成本或資源的行為。這個定義明確指出預算松弛是在完成預算任務時所發生的,對預算松弛的定義有了比較全面的概括。我國學者對預算松弛的研究始于上世紀九十年代末,對預算松馳也給出了較為確切的定義。余增彪(2001) 揭示了預算松弛的本質,即預算松弛行為是在委托代理關系中,在一種信息不對稱且利益相背情況下產生的逆向選擇行為。

??綜合以上預算松弛的定義,結合本文的研究內容,在本文的研究中我們將預算松弛界定為當把預算的完成情況作為業績評價的標準時,預算執行者為了順利完成預算并獲取更多的收益,向上級有意的歪曲其的生產能力從而制定較為寬松的預算標準的行為。

?........................

2.2風險偏好相關文獻回顧

偏好這一詞匯的提出是源于消費理論,在消費心理學的研究中發現,消費者會按照自己的主觀購買欲望對可供選擇的商品進行排序,而消費者的選擇取決于他對商品的偏愛喜好程度,即偏好。而風險偏好的概念是基于風險容忍度的基礎上提出來的,具體而言風險偏好是指個體在面對風險所導致的不確定時所表現出的態度。

國內也有學者展開對風險偏好的研究。我國學者王重鳴[34]通過研究將風險偏好劃分為四種類型:理智型、風險追尋型、風險逃避型、復雜型,并發現風險偏好類型與風險任務特征(風險性和收益性等)的交互作用會對風險的判斷模式產生不同的影響。風險判斷是個復雜的認知加工過程,既不能簡單地以某一種判斷模式來表征,也不是損失值、獲益值、損失概率的簡單組合而,是各因素相互作用的結果。馬劍虹和施建鋒[35]為檢驗組合理論有關風險偏愛模式的假設而進行了實驗研究。實驗中設立了兩種不同的恒定的期望值條件,60名被試者需要對不同風險來源和不同風險水平的抽彩方案進行偏愛排序。研究結果發現決策者對備擇方案的偏好程度隨著方案的風險水平的增加會出現增加和降低兩種情況。李懷祖(1993f6]認為風險偏好是決策學、行為經濟學中重要的基礎假設,風險偏好表示決策者對待風險的態度,不同的人對待風險的態度存在顯著的個體差異。

???從以上研究可以看出,風險偏好是人的一種性格特質,這種性格特質會影響人的行為選擇。在本文中,風險偏好主要描述預算責任人在制定預算時對待風險的態度。按照預算責任人對風險容忍程度,將預算責任人分為風險喜好和風險厭惡兩種類型。

........................

?第3章理論基礎及人性假設................16

3.1理論基礎...................16

3.1.1行為主義理論................16

第4章理論分析和研究假設...............21

4.1誘導報酬方案與預算松弛...................21

4.2風險偏好與預算松弛.................21?

?第5章實驗研究方法設計..................25

5.1實驗研究方法...................25

5.2統計分析方法...............25

第6章實驗結果分析與解釋

6.1實驗效度分析

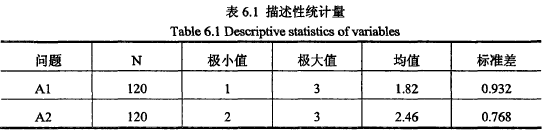

?實驗后問卷在實驗完成后由實驗參與者填寫,主要用于測試實驗在進行過程中實驗條件和實驗環節是否得到有效控制,實驗參與者對實驗任務和實驗情景是否有正確的認識。實驗參與者按著里克特量表的尺度回答相關問題,即從"1”到“5”分別代表從“非常不同意”到“非常同意”五個程度。

?(1)對信息不對稱的檢驗

以下問題用于檢驗實驗過程中對信息不對稱的控制:

A1;上級(主持人)知道我在每輪的預計成功轉換個數和實際成功轉換個數;

A2:我上報真實的預算是來自于上級(主持人)所帶來的壓力。

?實驗數據表明實驗者認為上級并不知道他在每輪的預計成功轉換個數和實際成功轉換個數,并且也沒有因為上級的壓力而上報真實的預算,表明實驗對信息不對稱的控制是成功的。

?.......................

第7章結論和建議

7.1主要研究結論

本文以心理學與經濟學為理論基礎,運用實驗的研究方法,著力于研究預算責任人的風險偏好與預算松她之間的相關關系,通過理論分析提出研究的假設,運用實驗的研究方法對有關假設進行了深入的論證和分析,主要得出以下結論:

(1)真實誘導報酬方案能在一定程度上減少預算松她,但是在真實誘導報酬方案下,預算松弛問題還是存在的。預算責任人通過預算松弛來規避風險,不同風險偏好類型的預算責任人通過松她規避風險的程度不同,因此相比風險喜好的預算責任人,風險厭惡的預算責任人要制定更多的松弛。同時,實驗研究結果還表明預算松她與預算責任人的風險厭惡程度正相關。

(2)誘導報酬方案和風險偏好之間存在著交互作用,因此企業在通過誘導報酬方案來治理預算松弛時要考慮到風險偏好因素的影響。

(3)當不確定性增加時,預算松她也會隨之增加,不同風險偏好類型的預算責任人所增加的預算松她不同。當預期收益增加時,預算松她會減少,但不同風險偏好類型的預算責任人所減少的預算松弛并沒有顯著性的差別。因此風險偏好主要受到不確定性的影響,而收益對風險偏好的影響并不顯著。

參考文獻(略)

相關閱讀

- 公司治理對上市公司預算松弛作用探析2015-01-24