基于行為金融的證券投資策略分析

時間:2022-05-10 來源:51mbalunwen作者:vicky

本文是一篇投資分析論文,通過對我國股市中的非理性現象進行分析總結,本文選取適合我國股市的價值投資策略與動量交易策略進行實證分析。結果表明,在近十年的滬深300 市場中,各個估值指標形成的價值策略在所有持有期內均能帶來高回報,而動量策略在持有期為 1 個月時的表現更好。

第 1 章 引言

1.1 研究背景及意義

20 世紀 50 年代,Neumann 等[1]在公理化假設的基礎上,提出了不確定條件下對理性人的選擇進行分析的期望效用函數。從數學上講,期望效用函數具有易操作的優點,并且經過適當修正,均衡分析的結果基本有效。隨著均衡理論的不斷完善與發展,學者們將期望效用函數與均衡理論結合起來,分析經濟學中的不確定性問題。自此之后,標準金融學的理論框架在“理性人”假設和均衡假設(也即無套利假設)的前提下逐漸建立起來,形成了 MM 定理、資產定價模型(capital asset pricing model,CAPM)、有效市場假說(efficient market hypothesis,EMH)等經典的金融理論[2]。“理性人”假設不僅是一種高度抽象的模型,也是經濟學中核心的理論設定,它表示投資者在決策時以效用最大化為目標,同時能夠對已知的信息做出正確的選擇判斷。隨著金融學研究的深入,市場上出現了許多傳統金融理論無法解釋的異象,如股權溢價之謎、日歷效應、動量效應、長期反轉等。在這樣的背景下,研究者試圖放松模型的假設和偏好的理性邏輯,從投資者的心理因素和實際決策的角度分析投資者行為,行為金融學也由此誕生[3]。

行為金融學是經濟學、金融學、心理學等多個學科的結合,它認為在不確定的條件下,人們的決策往往會受到周圍環境、個體的認知偏差等多種因素影響,從而表現出有限理性的行為特點。Tversky 等[4]通過研究證實了人們在投資過程中存在風險態度、過度自信等認知偏差,這顯然違背了投資決策模型的基本假設。同時,他們結合大量心理實驗的結果,系統地提出了“前景理論”,解決了傳統金融學中的“期望效用理論”不能解釋人們風險偏好行為的問題,為行為金融學的進一步發展奠定基礎。隨后,學者們將行為金融學理論與市場的實踐相結合,研究了股價的波動、投資者的心理賬戶和羊群行為等,通過建立一系列的行為決策模型對市場中的異象及投資者的非理性行為進行合理的解釋。由此看來,行為金融學為人們理解金融市場提供了一個新的視角。 1.2 國內外研究現狀

1.2 國內外研究現狀

1.2.1 國外研究現狀

20 世紀 80 年代以來,市場上不斷出現的金融異象對有效市場理論提出了挑戰,為了對這些異象有更為合理的解釋,行為金融理論不斷取得突破性的進展。這個時期推動行為金融學理論發展的代表者主要有 Thaler、Shiller 等。Thaler[7]主要對股票回報率的時間序列、投資者心理賬戶等問題進行分析。Shiller[8]則詳細地研究了股價的異常波動、股市中的從眾行為、投機價格和投資者心理的關系等。Orden[9]通過對公司賬戶的交易記錄進行分析,研究了處置效應、趨勢效應等。進入 21 世紀以后,隨著金融危機的爆發,行為金融學理論逐漸被用來解釋宏觀金融現象及導致危機的原因。Shefrin[10]認為這場危機凸顯了將行為金融學納入經濟和金融理論的必要性,通過研究有效市場和自由市場、泡沫、金融市場和實體經濟之間的聯系,并結合行為金融學理論,探討這場危機的起源以及避免下一場危機的可能性。Olsen [11]探索了影響股票價格波動的因素,結果表明有效市場假說是影響股票價格波動更重要的因素,同時發現行為金融學與有效市場假說、企業績效和宏觀經濟因素之間存在正相關關系。

關于股市的非有效性以及存在的非理性現象,學者們從分析市場交易主體出發,提出了泡沫理論,其中最為廣泛認可的理論是噪聲交易理論。Blanchard 等[12]認為泡沫的真實效應會影響資產的基礎價值,進而會改變價格的變動方向。Shiller[13]利用反饋理論解釋了股市泡沫從產生到破滅的過程。而 Black[14]將噪聲的概念引入到泡沫理論中,通過研究市場有效性和噪聲的相互作用過程,認為噪聲交易者通過頻繁地交易將噪聲逐漸累加到股票價格中,使得股票價格偏離其真實價值,形成股票泡沫,同時也降低了市場的有效性。Shiller[15]通過研究發現市場價格是噪聲交易者和理性套利者在成本約束下相互作用的產物,并且錯誤定價的程度是由噪聲投資者需求和套利成本的函數所決定的。為了對噪聲交易的風險性進行量化研究,Delong 等[16]建立了噪聲交易者模型(DSSW 模型),表明噪聲交易者的存在阻止了知情交易者將價格回歸到基本價值,造成泡沫持續存在。Shefrin[17]通過構造情緒函數,并對隨機折現因子進行分解,研究結果表明投資者情緒對市場資本價格的影響較大。

第 2 章 相關理論基礎

2.1 傳統金融理論概述

傳統金融學是以理性人假設和有效市場假說為基礎發展起來的。1952 年,Markowiz 首次使用投資組合收益方差衡量風險,從數學上明確定義了投資者偏好,運用均值方差分析確定最優證券組合,標志著現代投資組合理論(modern portfolio theory,MPT)的開端。而后 Roberts 的研究結果表明股票價格的波動符合布朗運動,呈隨機游走規律,價格變化是完全隨機的,經濟學家們根據其研究成果提出了有效市場假說。在此理論基礎上,Sharpe 提出了市場處于均衡狀態下的 CAPM 模型,精確地描述了收益、風險及二者的關系。緊接著 Fama 和 French對 CAPM 模型進行了擴充,提出著名的三因子模型。此后,Ross 與 Black 等分別提出了套利定價理論(arbitrage pricing theory,APT)與期權定價理論(option pricing theory,OPT)。由此,傳統金融學已發展成熟,并具備了一個較為完備的理論框架[47-48]。

有效市場假說是有關價格對影響價格的各種信息的反應能力、程度及速度的解釋。Fama[49]根據市場價格所反映的信息集,提出了弱勢有效、半強勢有效、強勢有效三種市場類型。在弱勢有效市場中,資產價格反映了與資產價格變動有關的歷史信息,未來的價格變化將與當前以及歷史價格無關,即對股票價格的預測是無效的,投資者無法依靠過去的價格、收益歷史數據獲得超額收益;在半強勢有效市場中,資產價格反映了與資產定價有關的公開信息,未來的價格變化只依賴于新的公開信息,與當前已知的公開信息無關,即基于公開資料的分析將不具備獲利價值,利用內幕信息的交易者可能會獲得超額收益;在強勢有效市場中,資產價格反映了與資產定價有關的所有信息,甚至包括僅內幕人員所知的信息,即信息包括已公開的或內部未公開的信息,投資者無論借助何種分析方法與工具,都不能獲得超額利潤。

2.2 行為金融學理論及模型

行為金融學是行為經濟學的一個分支,它是立足于人類的有限理性,通過對投資者的行為特征及心理傾向的觀察和分析,對傳統金融學的研究結果進行拓展而形成的新理論框架。行為金融學相較于傳統金融學,更注重的是感性、主觀與市場中個人行為的差異。而前景理論作為行為金融學的核心理論,對預期效用理論的公理化假設前提和人們邏輯化的決策偏好順序提出了挑戰,指出投資者在不確定狀態下的決策往往是非理性或有限理性的,并從認知與心理學的角度對預期效用理論進行修正。基于此,行為金融學家對投資者在不同情況下選擇風險規避或風險偏好的行為進行分析,建立了投資者行為決策模型,并提出相關的行為投資策略。

2.2.1 行為金融核心理論——前景理論

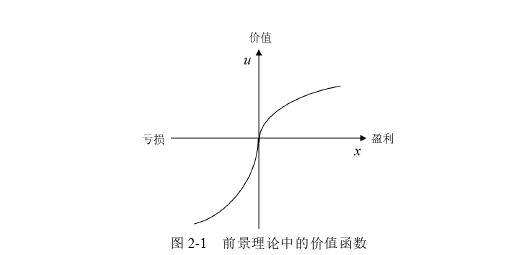

前景理論為行為金融學的發展奠定了重要的理論基礎。Kahneman 等[4]通過心理學實驗發現,人們在不確定性條件下進行判斷與決策時并不是遵守預期效用理論,而是違背了該理論的幾大公理,如:優勢性公理、傳遞性公理、恒定性公理等。因此,研究者從人類心理和行為角度,提出前景理論模型作為改良的效用模型和替代模型,在一定程度上對投資者的決策與偏好提供了合理的解釋。前景理論是風險條件下選擇的一個描述性框架,該理論包括體現框定效應的思維賬戶定式、定義在盈利和虧損上的效用函數 ( )u x (也被稱為價值函數)和概率權重函數 ( )w p 。 第 3 章 我國證券市場現狀及非理性現象研究——以股票市場為例 ................. 19

第 3 章 我國證券市場現狀及非理性現象研究——以股票市場為例 ................. 19

3.1 中國股票市場的發展現狀及問題 ...................... 19

3.1.1 中國股票市場的發展現狀 ........................................ 19

3.1.2 中國股票市場存在的問題 ................................... 20

第 4 章 基于行為金融投資策略的實證研究 ................................. 31

4.1 行為投資策略的選擇 ...................................... 31

4.2 實驗設計 .................................... 31

第 5 章 總結與展望 ............................... 45

5.1 結論與建議 ....................... 45

5.1.1 結論 ................................... 45

5.1.2 建議 ...................... 45

第 4 章 基于行為金融投資策略的實證研究

4.1 行為投資策略的選擇

基于行為金融的投資策略是利用投資者不同心理偏差引起的市場錯誤定價進行套利的方法。因此,在選擇合適的投資策略之前,對我國證券市場的非理性現象及投資者行為特征分析是必要的。本文第三章的實證結果表明我國股票市場存在噪聲交易、羊群效應等非理性現象,從投資者心理與認知偏差的角度分析可知,這些非理性現象是由于投資者存在過度自信、對信息反應不足或者反應過度等認知與行為偏差所導致的。

投資者對熱門股過度自信,而對冷門股的表現往往過度悲觀,這樣會低估股票的真實價值,當未來發展比預期好時,股票價格上漲,便給這些股票的持有者帶來回報。另一方面,當投資者在信息匱乏時,會模仿他人決策,或者過多依賴于輿論,忽略自己的獨立見解,這樣的羊群行為會促使股票價格偏離價值,形成一種正反饋機制,這正好為動量投資策略提供了機會,順勢而為,獲得價格的慣性運動收益。因此,結合行為金融學理論與我國股市非理性現象的分析,本文選擇價值策略與動量策略進行實證研究。

考慮到單一的價值投資組合或動量投資組合往往存在較高的風險性,本文構造兩種混合投資組合。其中一個是選取表現好的價值股和動量股數量各一半的“疊加”混合策略,另一個是先選價值股,再從中挑選動量趨勢明顯的股票,形成“有機”混合策略。同時,為了進一步驗證各個策略在不同市場的適用性,我們對美股的數據開展實證分析。

第 5 章 總結與展望

5.1 結論與建議

5.1.1 結論

通過對傳統金融學與行為金融學相關理論的梳理分析、對我國股票市場的非理性表現進行實證檢驗以及對相應的行為投資策略的構建與實證研究,本文得出了以下結論。

第一,通過建立相關的模型進行實證分析,證實了我國股票市場存在不同程度的噪聲交易、羊群行為與過度自信等非理性現象,這些現象的產生與我國資本市場發展時間較短、市場制度還不夠完善、投資者缺乏一定的專業知識等因素有較大的關聯。投資者可結合我國股市的特點有針對性地選擇投資策略。

第二,通過對我國股市中的非理性現象進行分析總結,本文選取適合我國股市的價值投資策略與動量交易策略進行實證分析。結果表明,在近十年的滬深300 市場中,各個估值指標形成的價值策略在所有持有期內均能帶來高回報,而動量策略在持有期為 1 個月時的表現更好。

第三,為進一步優化單一策略的績效表現,本文構造了“疊加”混合策略和“有機”混合策略。結果顯示,在滬深 300 市場中,相較于單獨使用的價值策略或動量策略,兩種混合策略不僅可以獲得較高的超額報酬,還能有效降低風險,提高夏普比率和索提諾比率,具有更為可觀的改良效果。

第四,結合本文策略的構建方法,對同期的美國股票市場數據進行回溯測試,結果表明,相較于滬深 300 市場,標普 500 市場的策略績效表現不盡相同。這啟示我們在借鑒國外理論的同時,也要結合國內的實際情況進行調整,設計更適合中國市場特點的行為投資策略。

參考文獻(略)

第 1 章 引言

1.1 研究背景及意義

20 世紀 50 年代,Neumann 等[1]在公理化假設的基礎上,提出了不確定條件下對理性人的選擇進行分析的期望效用函數。從數學上講,期望效用函數具有易操作的優點,并且經過適當修正,均衡分析的結果基本有效。隨著均衡理論的不斷完善與發展,學者們將期望效用函數與均衡理論結合起來,分析經濟學中的不確定性問題。自此之后,標準金融學的理論框架在“理性人”假設和均衡假設(也即無套利假設)的前提下逐漸建立起來,形成了 MM 定理、資產定價模型(capital asset pricing model,CAPM)、有效市場假說(efficient market hypothesis,EMH)等經典的金融理論[2]。“理性人”假設不僅是一種高度抽象的模型,也是經濟學中核心的理論設定,它表示投資者在決策時以效用最大化為目標,同時能夠對已知的信息做出正確的選擇判斷。隨著金融學研究的深入,市場上出現了許多傳統金融理論無法解釋的異象,如股權溢價之謎、日歷效應、動量效應、長期反轉等。在這樣的背景下,研究者試圖放松模型的假設和偏好的理性邏輯,從投資者的心理因素和實際決策的角度分析投資者行為,行為金融學也由此誕生[3]。

行為金融學是經濟學、金融學、心理學等多個學科的結合,它認為在不確定的條件下,人們的決策往往會受到周圍環境、個體的認知偏差等多種因素影響,從而表現出有限理性的行為特點。Tversky 等[4]通過研究證實了人們在投資過程中存在風險態度、過度自信等認知偏差,這顯然違背了投資決策模型的基本假設。同時,他們結合大量心理實驗的結果,系統地提出了“前景理論”,解決了傳統金融學中的“期望效用理論”不能解釋人們風險偏好行為的問題,為行為金融學的進一步發展奠定基礎。隨后,學者們將行為金融學理論與市場的實踐相結合,研究了股價的波動、投資者的心理賬戶和羊群行為等,通過建立一系列的行為決策模型對市場中的異象及投資者的非理性行為進行合理的解釋。由此看來,行為金融學為人們理解金融市場提供了一個新的視角。

1.2.1 國外研究現狀

20 世紀 80 年代以來,市場上不斷出現的金融異象對有效市場理論提出了挑戰,為了對這些異象有更為合理的解釋,行為金融理論不斷取得突破性的進展。這個時期推動行為金融學理論發展的代表者主要有 Thaler、Shiller 等。Thaler[7]主要對股票回報率的時間序列、投資者心理賬戶等問題進行分析。Shiller[8]則詳細地研究了股價的異常波動、股市中的從眾行為、投機價格和投資者心理的關系等。Orden[9]通過對公司賬戶的交易記錄進行分析,研究了處置效應、趨勢效應等。進入 21 世紀以后,隨著金融危機的爆發,行為金融學理論逐漸被用來解釋宏觀金融現象及導致危機的原因。Shefrin[10]認為這場危機凸顯了將行為金融學納入經濟和金融理論的必要性,通過研究有效市場和自由市場、泡沫、金融市場和實體經濟之間的聯系,并結合行為金融學理論,探討這場危機的起源以及避免下一場危機的可能性。Olsen [11]探索了影響股票價格波動的因素,結果表明有效市場假說是影響股票價格波動更重要的因素,同時發現行為金融學與有效市場假說、企業績效和宏觀經濟因素之間存在正相關關系。

關于股市的非有效性以及存在的非理性現象,學者們從分析市場交易主體出發,提出了泡沫理論,其中最為廣泛認可的理論是噪聲交易理論。Blanchard 等[12]認為泡沫的真實效應會影響資產的基礎價值,進而會改變價格的變動方向。Shiller[13]利用反饋理論解釋了股市泡沫從產生到破滅的過程。而 Black[14]將噪聲的概念引入到泡沫理論中,通過研究市場有效性和噪聲的相互作用過程,認為噪聲交易者通過頻繁地交易將噪聲逐漸累加到股票價格中,使得股票價格偏離其真實價值,形成股票泡沫,同時也降低了市場的有效性。Shiller[15]通過研究發現市場價格是噪聲交易者和理性套利者在成本約束下相互作用的產物,并且錯誤定價的程度是由噪聲投資者需求和套利成本的函數所決定的。為了對噪聲交易的風險性進行量化研究,Delong 等[16]建立了噪聲交易者模型(DSSW 模型),表明噪聲交易者的存在阻止了知情交易者將價格回歸到基本價值,造成泡沫持續存在。Shefrin[17]通過構造情緒函數,并對隨機折現因子進行分解,研究結果表明投資者情緒對市場資本價格的影響較大。

第 2 章 相關理論基礎

2.1 傳統金融理論概述

傳統金融學是以理性人假設和有效市場假說為基礎發展起來的。1952 年,Markowiz 首次使用投資組合收益方差衡量風險,從數學上明確定義了投資者偏好,運用均值方差分析確定最優證券組合,標志著現代投資組合理論(modern portfolio theory,MPT)的開端。而后 Roberts 的研究結果表明股票價格的波動符合布朗運動,呈隨機游走規律,價格變化是完全隨機的,經濟學家們根據其研究成果提出了有效市場假說。在此理論基礎上,Sharpe 提出了市場處于均衡狀態下的 CAPM 模型,精確地描述了收益、風險及二者的關系。緊接著 Fama 和 French對 CAPM 模型進行了擴充,提出著名的三因子模型。此后,Ross 與 Black 等分別提出了套利定價理論(arbitrage pricing theory,APT)與期權定價理論(option pricing theory,OPT)。由此,傳統金融學已發展成熟,并具備了一個較為完備的理論框架[47-48]。

有效市場假說是有關價格對影響價格的各種信息的反應能力、程度及速度的解釋。Fama[49]根據市場價格所反映的信息集,提出了弱勢有效、半強勢有效、強勢有效三種市場類型。在弱勢有效市場中,資產價格反映了與資產價格變動有關的歷史信息,未來的價格變化將與當前以及歷史價格無關,即對股票價格的預測是無效的,投資者無法依靠過去的價格、收益歷史數據獲得超額收益;在半強勢有效市場中,資產價格反映了與資產定價有關的公開信息,未來的價格變化只依賴于新的公開信息,與當前已知的公開信息無關,即基于公開資料的分析將不具備獲利價值,利用內幕信息的交易者可能會獲得超額收益;在強勢有效市場中,資產價格反映了與資產定價有關的所有信息,甚至包括僅內幕人員所知的信息,即信息包括已公開的或內部未公開的信息,投資者無論借助何種分析方法與工具,都不能獲得超額利潤。

2.2 行為金融學理論及模型

行為金融學是行為經濟學的一個分支,它是立足于人類的有限理性,通過對投資者的行為特征及心理傾向的觀察和分析,對傳統金融學的研究結果進行拓展而形成的新理論框架。行為金融學相較于傳統金融學,更注重的是感性、主觀與市場中個人行為的差異。而前景理論作為行為金融學的核心理論,對預期效用理論的公理化假設前提和人們邏輯化的決策偏好順序提出了挑戰,指出投資者在不確定狀態下的決策往往是非理性或有限理性的,并從認知與心理學的角度對預期效用理論進行修正。基于此,行為金融學家對投資者在不同情況下選擇風險規避或風險偏好的行為進行分析,建立了投資者行為決策模型,并提出相關的行為投資策略。

2.2.1 行為金融核心理論——前景理論

前景理論為行為金融學的發展奠定了重要的理論基礎。Kahneman 等[4]通過心理學實驗發現,人們在不確定性條件下進行判斷與決策時并不是遵守預期效用理論,而是違背了該理論的幾大公理,如:優勢性公理、傳遞性公理、恒定性公理等。因此,研究者從人類心理和行為角度,提出前景理論模型作為改良的效用模型和替代模型,在一定程度上對投資者的決策與偏好提供了合理的解釋。前景理論是風險條件下選擇的一個描述性框架,該理論包括體現框定效應的思維賬戶定式、定義在盈利和虧損上的效用函數 ( )u x (也被稱為價值函數)和概率權重函數 ( )w p 。

3.1 中國股票市場的發展現狀及問題 ...................... 19

3.1.1 中國股票市場的發展現狀 ........................................ 19

3.1.2 中國股票市場存在的問題 ................................... 20

第 4 章 基于行為金融投資策略的實證研究 ................................. 31

4.1 行為投資策略的選擇 ...................................... 31

4.2 實驗設計 .................................... 31

第 5 章 總結與展望 ............................... 45

5.1 結論與建議 ....................... 45

5.1.1 結論 ................................... 45

5.1.2 建議 ...................... 45

第 4 章 基于行為金融投資策略的實證研究

4.1 行為投資策略的選擇

基于行為金融的投資策略是利用投資者不同心理偏差引起的市場錯誤定價進行套利的方法。因此,在選擇合適的投資策略之前,對我國證券市場的非理性現象及投資者行為特征分析是必要的。本文第三章的實證結果表明我國股票市場存在噪聲交易、羊群效應等非理性現象,從投資者心理與認知偏差的角度分析可知,這些非理性現象是由于投資者存在過度自信、對信息反應不足或者反應過度等認知與行為偏差所導致的。

投資者對熱門股過度自信,而對冷門股的表現往往過度悲觀,這樣會低估股票的真實價值,當未來發展比預期好時,股票價格上漲,便給這些股票的持有者帶來回報。另一方面,當投資者在信息匱乏時,會模仿他人決策,或者過多依賴于輿論,忽略自己的獨立見解,這樣的羊群行為會促使股票價格偏離價值,形成一種正反饋機制,這正好為動量投資策略提供了機會,順勢而為,獲得價格的慣性運動收益。因此,結合行為金融學理論與我國股市非理性現象的分析,本文選擇價值策略與動量策略進行實證研究。

考慮到單一的價值投資組合或動量投資組合往往存在較高的風險性,本文構造兩種混合投資組合。其中一個是選取表現好的價值股和動量股數量各一半的“疊加”混合策略,另一個是先選價值股,再從中挑選動量趨勢明顯的股票,形成“有機”混合策略。同時,為了進一步驗證各個策略在不同市場的適用性,我們對美股的數據開展實證分析。

第 5 章 總結與展望

5.1 結論與建議

5.1.1 結論

通過對傳統金融學與行為金融學相關理論的梳理分析、對我國股票市場的非理性表現進行實證檢驗以及對相應的行為投資策略的構建與實證研究,本文得出了以下結論。

第一,通過建立相關的模型進行實證分析,證實了我國股票市場存在不同程度的噪聲交易、羊群行為與過度自信等非理性現象,這些現象的產生與我國資本市場發展時間較短、市場制度還不夠完善、投資者缺乏一定的專業知識等因素有較大的關聯。投資者可結合我國股市的特點有針對性地選擇投資策略。

第二,通過對我國股市中的非理性現象進行分析總結,本文選取適合我國股市的價值投資策略與動量交易策略進行實證分析。結果表明,在近十年的滬深300 市場中,各個估值指標形成的價值策略在所有持有期內均能帶來高回報,而動量策略在持有期為 1 個月時的表現更好。

第三,為進一步優化單一策略的績效表現,本文構造了“疊加”混合策略和“有機”混合策略。結果顯示,在滬深 300 市場中,相較于單獨使用的價值策略或動量策略,兩種混合策略不僅可以獲得較高的超額報酬,還能有效降低風險,提高夏普比率和索提諾比率,具有更為可觀的改良效果。

第四,結合本文策略的構建方法,對同期的美國股票市場數據進行回溯測試,結果表明,相較于滬深 300 市場,標普 500 市場的策略績效表現不盡相同。這啟示我們在借鑒國外理論的同時,也要結合國內的實際情況進行調整,設計更適合中國市場特點的行為投資策略。

參考文獻(略)

相關閱讀

暫無數據