互聯(lián)網(wǎng)行業(yè)上市公司投資價(jià)值分析——以騰訊控股為例

時(shí)間:2022-05-17 來源:51mbalunwen作者:vicky

本文是一篇投資分析論文,本文以騰訊為案例,研究了騰訊所在的互聯(lián)網(wǎng)行業(yè)的基本特征和發(fā)展趨勢,對(duì)騰訊各個(gè)子板塊業(yè)務(wù)進(jìn)行了梳理,分析了各子板塊的發(fā)展空間、行業(yè)格局和騰訊在行業(yè)中的競爭力,從而對(duì)騰訊的發(fā)展前景做了基本判斷。同時(shí),我們通過 PE、PB、DCF 估值法和分部估值法對(duì)騰訊進(jìn)行了估值,并將我們的估值結(jié)果和市場實(shí)際的估值結(jié)果進(jìn)行比較分析。

1 導(dǎo)論

1.1 研究背景與意義

1.1.1 研究背景

隨著新一輪信息化科技革命和行業(yè)變化的加速演進(jìn),人工智能、大數(shù)據(jù)、云計(jì)算等新興技術(shù)的應(yīng)用方興未艾,互聯(lián)網(wǎng)行業(yè)它正在全方位地改變著人們的工作和生活,同時(shí)也迎來更加強(qiáng)勁的市場增長動(dòng)能和更加廣泛的發(fā)展空間。

二零二零年席卷世界的疫情,不但將為中國國內(nèi)互聯(lián)網(wǎng)產(chǎn)業(yè)帶來巨大沖擊也提供了機(jī)會(huì)。二零一九年,中國互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展時(shí)長與用戶已紅利見頂,內(nèi)部爭奪也愈演愈烈。而疫情的出現(xiàn)使得互聯(lián)網(wǎng)行業(yè)的競爭關(guān)系愈加激烈,加速了行業(yè)的分化。一方面來說線上和線下的經(jīng)濟(jì)結(jié)構(gòu)正發(fā)生轉(zhuǎn)變,另一方面,線上內(nèi)容消費(fèi)在不斷增加線下實(shí)體經(jīng)濟(jì)卻持續(xù)低迷,造成了線上線下的供需嚴(yán)重失衡。線上方面,通訊社交、音樂、長短視頻、閱讀、線上辦公等在線內(nèi)容迎來爆發(fā)式增長,線下方面,大量中小企業(yè)營業(yè)額或收入萎縮,人們線下消費(fèi)銳減。

然而,隨著疫情的緩解、人民生活和工作的正常恢復(fù),互聯(lián)網(wǎng)行業(yè)上市公司也表現(xiàn)出了巨大的彈性與爆發(fā)力,疫情刺激了人們使用移動(dòng)互聯(lián)的需求,在一定程度改變了大家的生活方式,也推動(dòng)了我國經(jīng)濟(jì)結(jié)構(gòu)從線下到線上的進(jìn)程。移動(dòng)互聯(lián)、內(nèi)容服務(wù)、網(wǎng)絡(luò)購物等在后疫情時(shí)代產(chǎn)生了巨大的經(jīng)濟(jì)爆發(fā)力。

在此背景之下,愈來愈多的證券投資者投資于互聯(lián)網(wǎng)行業(yè)公司股票,希望通過投資行為獲得資本回報(bào)。我國證券市場,投資參與者構(gòu)成復(fù)雜,其中“散戶”數(shù)量眾多,在我國這樣的復(fù)雜的投資環(huán)境中,投資者的投資目標(biāo)都在追求效益最大化,然而大多數(shù)投資者的信息收集、處置及選擇能力有限。因此如何選擇最具投資的公司并正確挖掘企業(yè)核心價(jià)值,利用上市公司公開披露的信息,提升證券投資的合理性,是當(dāng)下最需解決的問題。

本文通過對(duì)互聯(lián)網(wǎng)行業(yè)中最具代表性的上市公司——以騰訊控股為例,從價(jià)值投資理論出發(fā),結(jié)合基本面和估值分析法,對(duì)其業(yè)務(wù)、財(cái)務(wù)和估值逐一分析,以達(dá)到正確把握公司股票投資的目的。希望給廣大的證券投資者提供一些切實(shí)可行的投資建議。

1.2 文獻(xiàn)綜述

1.2.1 國外研究回顧

上個(gè)世紀(jì)初期開始,國外證券市場就在日益成熟和規(guī)范,各國也陸續(xù)出臺(tái)了各項(xiàng)政策規(guī)范股票市場投融資活動(dòng),而股票市場也吸引了越來越多的個(gè)人或機(jī)構(gòu)投資者的注意,人們開始廣泛地研究證券投資。

(1)公司價(jià)值理論研究

資本價(jià)值論是二十世紀(jì)初由 Irving Fisher 提出。一九零六年,Irving Fisher 在《資本與收入的性質(zhì)》書中全面論述了公司價(jià)值來源問題和資本與收入的關(guān)系,本文的研究為后續(xù)現(xiàn)代企業(yè)價(jià)值評(píng)價(jià)奠定了基礎(chǔ)[1]。費(fèi)雪的資本價(jià)值論,對(duì)于后來證券市場中投資者對(duì)標(biāo)的企業(yè)的價(jià)值評(píng)估產(chǎn)生了深遠(yuǎn)影響。霍布內(nèi)(S.S.Hebner)則基于帕拉特理論進(jìn)行了深入研究了,他主要研究了股票價(jià)格與價(jià)值之間關(guān)系[2]。

本杰明·格雷厄姆(Benjamin Graham)認(rèn)為公司的資產(chǎn)、收入、利潤和任何未來的預(yù)期收入決定公司內(nèi)在價(jià)值,其中最重要的因素是公司未來的盈利能力[3]。因?yàn)橐陨弦蛩乜梢粤炕砸粋€(gè)公司的價(jià)值可以用一個(gè)模型來表示,因子受公司利潤多少、資產(chǎn)大小、財(cái)務(wù)狀況和政策影響。

John Burr Williams 在《投資價(jià)值理論》一文中系統(tǒng)地指出,從投資者的角度來看,企業(yè)未來的盈利能力是投資的重要指標(biāo),即現(xiàn)金流量折現(xiàn)法(DCF),它指企業(yè)的內(nèi)在價(jià)值是在其剩余的可預(yù)見期限內(nèi)可以產(chǎn)生的現(xiàn)金流量的貼現(xiàn)值[4]。

之后,美國兩位教授 Modigliani 和 Miller 提出 MM [5] 理論(不含稅的資本結(jié)構(gòu)理論)和修正的 MM [6]理論(含稅的資本結(jié)構(gòu)理論),MM 理論成功解釋了企業(yè)價(jià)值與債務(wù)的關(guān)系,并考慮了稅收對(duì)企業(yè)價(jià)值的影響,反映企業(yè)真實(shí)的經(jīng)營情況。兩位教授在公司價(jià)值評(píng)估體系中引入了不確認(rèn)性。

2 公司價(jià)值評(píng)估:概念與方法

2.1 公司價(jià)值概念與表現(xiàn)形式

2.1.1 公司價(jià)值概念

公司價(jià)值,或稱企業(yè)價(jià)值,指公司預(yù)期的現(xiàn)金流量和其加權(quán)平均資金成本。一般企業(yè)的公司價(jià)值指內(nèi)在價(jià)值,企業(yè)內(nèi)在價(jià)值是決定企業(yè)市場價(jià)值的主要決定因素。內(nèi)在價(jià)值和市場價(jià)值相互影響。一方面,企業(yè)內(nèi)在價(jià)值制約和影響企業(yè)的市場價(jià)值;另一方面,市場價(jià)值也影響內(nèi)在價(jià)值。內(nèi)在價(jià)值可以衡量一個(gè)公司的盈利能力,它反映公司管理層的實(shí)際管理能力和運(yùn)作情況。內(nèi)在價(jià)值與市場價(jià)格相比是否存在價(jià)格差,是投資者能否盈利的關(guān)鍵,是評(píng)估上市公司基本情況的重要工具。

2.1.2 公司價(jià)值表現(xiàn)形式

(1)賬面價(jià)值

賬面價(jià)值是指按照會(huì)計(jì)核算原則和方法反映和計(jì)量的公司價(jià)值。指企業(yè)資產(chǎn)負(fù)債表中全部資產(chǎn)和全部負(fù)債之間的差額。資產(chǎn)負(fù)債表所記載為歷史交易的記錄,不受主觀因素影響。由于賬面價(jià)值反映的是公司的歷史成本(一般為會(huì)計(jì)年度為統(tǒng)計(jì)),一旦外部環(huán)境發(fā)生改變,賬面價(jià)值這個(gè)指標(biāo)就不能真實(shí)反映公司的實(shí)際價(jià)值。因此如果投資者以此來評(píng)估公司的價(jià)值,很容易高估或低估。此外,公司的管理能力、創(chuàng)新能力、未來發(fā)展?jié)摿Φ戎匾蛩責(zé)o法通過賬面價(jià)值來表現(xiàn),因此將賬面價(jià)值作為價(jià)值評(píng)估的參考依據(jù)之一,不是投資決策的主要參考因素。

(2)市場價(jià)值

市場價(jià)值是指當(dāng)前公司市值,即如購買股票需要支付的價(jià)格,總市值即上市公司股價(jià)乘以其總股本。

(3)公允價(jià)值

公允價(jià)值是指在公平交易前提下由熟悉市場交易情況的買賣雙方或非關(guān)聯(lián)方自愿支付的價(jià)格。公允價(jià)值信息用一般用于企業(yè)收購業(yè)務(wù)中。實(shí)踐中,通常由資產(chǎn)評(píng)估機(jī)構(gòu)對(duì)被并購企業(yè)的凈資產(chǎn)進(jìn)行評(píng)估,以保證價(jià)格公允。

2.2 公司價(jià)值評(píng)估方法

2.2.1 指標(biāo)估值法

(1)自由現(xiàn)金流(DCF)估值法

現(xiàn)金流量折現(xiàn)法本質(zhì)上是一種股票定價(jià)方法。通過公司的歷史現(xiàn)金流量預(yù)測未來現(xiàn)金流量,然后乘以一定的折現(xiàn)率來估計(jì)公司的現(xiàn)值,并在此基礎(chǔ)上判斷現(xiàn)價(jià)是否合理。

DCF 估值法是基于公司未來盈利進(jìn)行估值的方法的基礎(chǔ),可以說,幾乎所有基于未來盈利進(jìn)行估值的方法都是從 DCF 這種方法演變過來的。DCF 估值法主要需要確認(rèn)兩個(gè)指標(biāo),一是每期 DCF,二是貼現(xiàn)率。

對(duì)于貼現(xiàn)率的確定最常見的觀點(diǎn)是利用加權(quán)平均資本成本(WACC)確定貼現(xiàn)率,這種方法將融資成本視作貼現(xiàn)率。其中股權(quán)成本通過資本資產(chǎn)定價(jià)模型(CAPM),利用個(gè)股股價(jià)和市場指數(shù)波動(dòng)率的關(guān)系確定貼現(xiàn)率。這種方法假設(shè)波動(dòng)率是投資的主要風(fēng)險(xiǎn),而不將企業(yè)經(jīng)營本身的不確定性視作風(fēng)險(xiǎn),這違背了我們研究企業(yè)價(jià)值的初衷,因此不使用這種方法確定股權(quán)成本。實(shí)踐中,投資者通常不會(huì)將股權(quán)成本和債務(wù)成本分開考慮,也不會(huì)使用 CAPM 作為股權(quán)成本的計(jì)算方法,因?yàn)橥顿Y者在使用 DCF 估值時(shí),更關(guān)注自己的預(yù)期回報(bào)率,該預(yù)期回報(bào)率可以拆分為兩個(gè)部分,一是長期回報(bào)率,二是對(duì)不確定性的補(bǔ)償。例如一名投資者對(duì)自己的長期回報(bào)率要求為 10%(略高于指數(shù)長期收益),但當(dāng)他投資的公司未來經(jīng)營情況存在較大不確定性時(shí),投資者就會(huì)提高要求的回報(bào)率以滿足自身長期回報(bào)率的要求。因此,這種貼現(xiàn)率的確定也非常主觀,在實(shí)踐中,投資機(jī)構(gòu)構(gòu)建模型時(shí),采用的貼現(xiàn)率跨度很大,根據(jù)投資者風(fēng)險(xiǎn)偏好、預(yù)期收益和標(biāo)的的不確定性,貼現(xiàn)率取值區(qū)間在 8-25%之間都有。個(gè)人認(rèn)為,對(duì)于股票投資的貼現(xiàn)率取值,要求過低是不合理的。由于企業(yè)在經(jīng)營過程中存在大量不確定性,不論當(dāng)下看未來數(shù)年的盈利多么確定,在實(shí)際經(jīng)營過程中仍然存在低于預(yù)期的可能性,因此即使對(duì)于最穩(wěn)定的投資(例如長江電力、寧滬高速等公用事業(yè)公司),貼現(xiàn)率取 10%也有低估風(fēng)險(xiǎn)的可能,貼現(xiàn)率若低至 8%,相當(dāng)于只預(yù)期取得市場長期平均回報(bào),此時(shí)投資者買指數(shù)基金即可,不必進(jìn)行主動(dòng)投資。 3 案例介紹:互聯(lián)網(wǎng)行業(yè)的騰訊控股 ······················ 14

3 案例介紹:互聯(lián)網(wǎng)行業(yè)的騰訊控股 ······················ 14

3.1 互聯(lián)網(wǎng)行業(yè)概述 ······················ 14

3.1.1 互聯(lián)網(wǎng)行業(yè)定義 ···························· 14

3.1.2 互聯(lián)網(wǎng)行業(yè)特點(diǎn) ·························· 14

4 騰訊控股投資價(jià)值分析 ······················ 33

4.1 騰訊控股財(cái)務(wù)分析 ··································· 33

4.2 騰訊控股估值分析 ························ 35

5 結(jié)論與啟示 ··························· 44

5.1 研究結(jié)論 ······························· 44

5.2 主要啟示 ······························ 45

4 騰訊控股投資價(jià)值分析

4.1 騰訊控股財(cái)務(wù)分析

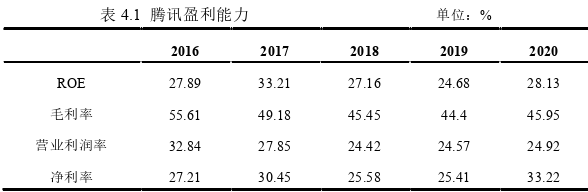

我們選取騰訊最近 5 年的財(cái)務(wù)數(shù)據(jù)從成長性、盈利能力、運(yùn)營能力、償債能力和現(xiàn)金流五個(gè)方面分析騰訊的財(cái)務(wù)指標(biāo)。

(1)成長性 2016 到 2020 年,騰訊的收入從 1,523 億元增長至 4,821 億元,增幅為 217%,CAGR為 33.39%;毛利潤從 845 億元增長至 2,215 億元,增幅為 162%,CAGR 為 27.24%;經(jīng)營性利潤(經(jīng)營盈利-財(cái)務(wù)收入-其他收益凈額)從 499 億元增長至 1,201 億元,增幅為141%,CAGR 為 24.55%;歸母凈利潤從 411 億元增長至 1,598 億元,增幅為 289%,CAGR 為 40.42%。可見,騰訊的成長性遠(yuǎn)超中國經(jīng)濟(jì)增長速度和互聯(lián)網(wǎng)行業(yè)增速。

我們用 ROE、毛利率、營業(yè)利潤率(經(jīng)營性利潤/營業(yè)收入)、凈利潤四個(gè)指標(biāo)評(píng)價(jià)騰訊的盈利能力(詳見表 4.1)。 騰訊各項(xiàng)盈利能力指標(biāo)均處于非常優(yōu)秀的水平,由于游戲業(yè)務(wù)占比逐漸下降,毛利率和營業(yè)利潤率略有下降。

騰訊各項(xiàng)盈利能力指標(biāo)均處于非常優(yōu)秀的水平,由于游戲業(yè)務(wù)占比逐漸下降,毛利率和營業(yè)利潤率略有下降。

5 結(jié)論與啟示

5.1 研究結(jié)論

本文,以騰訊為案例,研究了騰訊所在的互聯(lián)網(wǎng)行業(yè)的基本特征和發(fā)展趨勢,對(duì)騰訊各個(gè)子板塊業(yè)務(wù)進(jìn)行了梳理,分析了各子板塊的發(fā)展空間、行業(yè)格局和騰訊在行業(yè)中的競爭力,從而對(duì)騰訊的發(fā)展前景做了基本判斷。同時(shí),我們通過 PE、PB、DCF 估值法和分部估值法對(duì)騰訊進(jìn)行了估值,并將我們的估值結(jié)果和市場實(shí)際的估值結(jié)果進(jìn)行比較分析。得到的主要研究結(jié)論如下:

(1)移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展勢頭良好

我國移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展勢頭良好,數(shù)字經(jīng)濟(jì)規(guī)模逐年提升,且增幅超過 GDP 增速。隨著經(jīng)濟(jì)發(fā)展,人們對(duì)物質(zhì)的需求是有上限的,而對(duì)精神和效率的追求是沒有上限的,移動(dòng)互聯(lián)網(wǎng)極大的提升了人們的工作和生活效率,同時(shí)能夠帶來巨大的精神上的享受,因此隨著經(jīng)濟(jì)發(fā)展,互聯(lián)網(wǎng)乃至整個(gè)服務(wù)業(yè)都將持續(xù)蓬勃發(fā)展。

(2)騰訊在行業(yè)中有較強(qiáng)競爭力

騰訊本著“用戶為本,科技向善”的企業(yè)使命,以產(chǎn)品和用戶為中心,精心打磨產(chǎn)品服務(wù)用戶,在互聯(lián)網(wǎng)行業(yè)內(nèi),論產(chǎn)品力幾乎無人能出其右。同時(shí)依托“流量+投資”的戰(zhàn)略布局,不斷創(chuàng)造用戶粘性,通過流量為戰(zhàn)略伙伴賦能。具體到各業(yè)務(wù)板塊,騰訊的即時(shí)通訊業(yè)務(wù)是其所有業(yè)務(wù)發(fā)展的根基,騰訊在即時(shí)通訊業(yè)務(wù)行業(yè)中處于絕對(duì)壟斷地位;在游戲、音視頻和支付業(yè)務(wù)中基本處于寡頭壟斷地位;在金融理財(cái)、云計(jì)算和企業(yè)服務(wù)行業(yè)中,騰訊目前還是追趕者的角色。未來,騰訊將繼續(xù)憑借自己出色的商業(yè)模式和優(yōu)秀的企業(yè)文化為社會(huì)和股東創(chuàng)造價(jià)值。

(3)騰訊股價(jià)目前處于相對(duì)低估狀態(tài)

我們通過 PE 估值法、DCF 估值法和分部估值法對(duì)騰訊的公允價(jià)值進(jìn)行測算,結(jié)果分別為 4.4、4.09 和 4.43 萬億人民幣,平均值為 4.31 萬億人民幣,這個(gè)結(jié)果與騰訊過去半年和一年的平均股價(jià)較為接近,說明在較長時(shí)間維度里,市場相對(duì)理性的。騰訊當(dāng)前收盤價(jià)為 425.4 港幣(2021 年 8 月 20 日),對(duì)應(yīng) 3.41 萬億人民幣市值,顯著低于我們估計(jì)的 4.31 萬億市值,又說明短期市場不可預(yù)測,存在一定波動(dòng)風(fēng)險(xiǎn),當(dāng)前市場價(jià)格處于相對(duì)低估水平,具備一定投資價(jià)值。騰訊具有優(yōu)秀的商業(yè)模式和企業(yè)文化,同時(shí)當(dāng)前估值較低,從更長期的角度看,也具備投資價(jià)值。

參考文獻(xiàn)(略)

1 導(dǎo)論

1.1 研究背景與意義

1.1.1 研究背景

隨著新一輪信息化科技革命和行業(yè)變化的加速演進(jìn),人工智能、大數(shù)據(jù)、云計(jì)算等新興技術(shù)的應(yīng)用方興未艾,互聯(lián)網(wǎng)行業(yè)它正在全方位地改變著人們的工作和生活,同時(shí)也迎來更加強(qiáng)勁的市場增長動(dòng)能和更加廣泛的發(fā)展空間。

二零二零年席卷世界的疫情,不但將為中國國內(nèi)互聯(lián)網(wǎng)產(chǎn)業(yè)帶來巨大沖擊也提供了機(jī)會(huì)。二零一九年,中國互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展時(shí)長與用戶已紅利見頂,內(nèi)部爭奪也愈演愈烈。而疫情的出現(xiàn)使得互聯(lián)網(wǎng)行業(yè)的競爭關(guān)系愈加激烈,加速了行業(yè)的分化。一方面來說線上和線下的經(jīng)濟(jì)結(jié)構(gòu)正發(fā)生轉(zhuǎn)變,另一方面,線上內(nèi)容消費(fèi)在不斷增加線下實(shí)體經(jīng)濟(jì)卻持續(xù)低迷,造成了線上線下的供需嚴(yán)重失衡。線上方面,通訊社交、音樂、長短視頻、閱讀、線上辦公等在線內(nèi)容迎來爆發(fā)式增長,線下方面,大量中小企業(yè)營業(yè)額或收入萎縮,人們線下消費(fèi)銳減。

然而,隨著疫情的緩解、人民生活和工作的正常恢復(fù),互聯(lián)網(wǎng)行業(yè)上市公司也表現(xiàn)出了巨大的彈性與爆發(fā)力,疫情刺激了人們使用移動(dòng)互聯(lián)的需求,在一定程度改變了大家的生活方式,也推動(dòng)了我國經(jīng)濟(jì)結(jié)構(gòu)從線下到線上的進(jìn)程。移動(dòng)互聯(lián)、內(nèi)容服務(wù)、網(wǎng)絡(luò)購物等在后疫情時(shí)代產(chǎn)生了巨大的經(jīng)濟(jì)爆發(fā)力。

在此背景之下,愈來愈多的證券投資者投資于互聯(lián)網(wǎng)行業(yè)公司股票,希望通過投資行為獲得資本回報(bào)。我國證券市場,投資參與者構(gòu)成復(fù)雜,其中“散戶”數(shù)量眾多,在我國這樣的復(fù)雜的投資環(huán)境中,投資者的投資目標(biāo)都在追求效益最大化,然而大多數(shù)投資者的信息收集、處置及選擇能力有限。因此如何選擇最具投資的公司并正確挖掘企業(yè)核心價(jià)值,利用上市公司公開披露的信息,提升證券投資的合理性,是當(dāng)下最需解決的問題。

本文通過對(duì)互聯(lián)網(wǎng)行業(yè)中最具代表性的上市公司——以騰訊控股為例,從價(jià)值投資理論出發(fā),結(jié)合基本面和估值分析法,對(duì)其業(yè)務(wù)、財(cái)務(wù)和估值逐一分析,以達(dá)到正確把握公司股票投資的目的。希望給廣大的證券投資者提供一些切實(shí)可行的投資建議。

1.2 文獻(xiàn)綜述

1.2.1 國外研究回顧

上個(gè)世紀(jì)初期開始,國外證券市場就在日益成熟和規(guī)范,各國也陸續(xù)出臺(tái)了各項(xiàng)政策規(guī)范股票市場投融資活動(dòng),而股票市場也吸引了越來越多的個(gè)人或機(jī)構(gòu)投資者的注意,人們開始廣泛地研究證券投資。

(1)公司價(jià)值理論研究

資本價(jià)值論是二十世紀(jì)初由 Irving Fisher 提出。一九零六年,Irving Fisher 在《資本與收入的性質(zhì)》書中全面論述了公司價(jià)值來源問題和資本與收入的關(guān)系,本文的研究為后續(xù)現(xiàn)代企業(yè)價(jià)值評(píng)價(jià)奠定了基礎(chǔ)[1]。費(fèi)雪的資本價(jià)值論,對(duì)于后來證券市場中投資者對(duì)標(biāo)的企業(yè)的價(jià)值評(píng)估產(chǎn)生了深遠(yuǎn)影響。霍布內(nèi)(S.S.Hebner)則基于帕拉特理論進(jìn)行了深入研究了,他主要研究了股票價(jià)格與價(jià)值之間關(guān)系[2]。

本杰明·格雷厄姆(Benjamin Graham)認(rèn)為公司的資產(chǎn)、收入、利潤和任何未來的預(yù)期收入決定公司內(nèi)在價(jià)值,其中最重要的因素是公司未來的盈利能力[3]。因?yàn)橐陨弦蛩乜梢粤炕砸粋€(gè)公司的價(jià)值可以用一個(gè)模型來表示,因子受公司利潤多少、資產(chǎn)大小、財(cái)務(wù)狀況和政策影響。

John Burr Williams 在《投資價(jià)值理論》一文中系統(tǒng)地指出,從投資者的角度來看,企業(yè)未來的盈利能力是投資的重要指標(biāo),即現(xiàn)金流量折現(xiàn)法(DCF),它指企業(yè)的內(nèi)在價(jià)值是在其剩余的可預(yù)見期限內(nèi)可以產(chǎn)生的現(xiàn)金流量的貼現(xiàn)值[4]。

之后,美國兩位教授 Modigliani 和 Miller 提出 MM [5] 理論(不含稅的資本結(jié)構(gòu)理論)和修正的 MM [6]理論(含稅的資本結(jié)構(gòu)理論),MM 理論成功解釋了企業(yè)價(jià)值與債務(wù)的關(guān)系,并考慮了稅收對(duì)企業(yè)價(jià)值的影響,反映企業(yè)真實(shí)的經(jīng)營情況。兩位教授在公司價(jià)值評(píng)估體系中引入了不確認(rèn)性。

2 公司價(jià)值評(píng)估:概念與方法

2.1 公司價(jià)值概念與表現(xiàn)形式

2.1.1 公司價(jià)值概念

公司價(jià)值,或稱企業(yè)價(jià)值,指公司預(yù)期的現(xiàn)金流量和其加權(quán)平均資金成本。一般企業(yè)的公司價(jià)值指內(nèi)在價(jià)值,企業(yè)內(nèi)在價(jià)值是決定企業(yè)市場價(jià)值的主要決定因素。內(nèi)在價(jià)值和市場價(jià)值相互影響。一方面,企業(yè)內(nèi)在價(jià)值制約和影響企業(yè)的市場價(jià)值;另一方面,市場價(jià)值也影響內(nèi)在價(jià)值。內(nèi)在價(jià)值可以衡量一個(gè)公司的盈利能力,它反映公司管理層的實(shí)際管理能力和運(yùn)作情況。內(nèi)在價(jià)值與市場價(jià)格相比是否存在價(jià)格差,是投資者能否盈利的關(guān)鍵,是評(píng)估上市公司基本情況的重要工具。

2.1.2 公司價(jià)值表現(xiàn)形式

(1)賬面價(jià)值

賬面價(jià)值是指按照會(huì)計(jì)核算原則和方法反映和計(jì)量的公司價(jià)值。指企業(yè)資產(chǎn)負(fù)債表中全部資產(chǎn)和全部負(fù)債之間的差額。資產(chǎn)負(fù)債表所記載為歷史交易的記錄,不受主觀因素影響。由于賬面價(jià)值反映的是公司的歷史成本(一般為會(huì)計(jì)年度為統(tǒng)計(jì)),一旦外部環(huán)境發(fā)生改變,賬面價(jià)值這個(gè)指標(biāo)就不能真實(shí)反映公司的實(shí)際價(jià)值。因此如果投資者以此來評(píng)估公司的價(jià)值,很容易高估或低估。此外,公司的管理能力、創(chuàng)新能力、未來發(fā)展?jié)摿Φ戎匾蛩責(zé)o法通過賬面價(jià)值來表現(xiàn),因此將賬面價(jià)值作為價(jià)值評(píng)估的參考依據(jù)之一,不是投資決策的主要參考因素。

(2)市場價(jià)值

市場價(jià)值是指當(dāng)前公司市值,即如購買股票需要支付的價(jià)格,總市值即上市公司股價(jià)乘以其總股本。

(3)公允價(jià)值

公允價(jià)值是指在公平交易前提下由熟悉市場交易情況的買賣雙方或非關(guān)聯(lián)方自愿支付的價(jià)格。公允價(jià)值信息用一般用于企業(yè)收購業(yè)務(wù)中。實(shí)踐中,通常由資產(chǎn)評(píng)估機(jī)構(gòu)對(duì)被并購企業(yè)的凈資產(chǎn)進(jìn)行評(píng)估,以保證價(jià)格公允。

2.2 公司價(jià)值評(píng)估方法

2.2.1 指標(biāo)估值法

(1)自由現(xiàn)金流(DCF)估值法

現(xiàn)金流量折現(xiàn)法本質(zhì)上是一種股票定價(jià)方法。通過公司的歷史現(xiàn)金流量預(yù)測未來現(xiàn)金流量,然后乘以一定的折現(xiàn)率來估計(jì)公司的現(xiàn)值,并在此基礎(chǔ)上判斷現(xiàn)價(jià)是否合理。

DCF 估值法是基于公司未來盈利進(jìn)行估值的方法的基礎(chǔ),可以說,幾乎所有基于未來盈利進(jìn)行估值的方法都是從 DCF 這種方法演變過來的。DCF 估值法主要需要確認(rèn)兩個(gè)指標(biāo),一是每期 DCF,二是貼現(xiàn)率。

對(duì)于貼現(xiàn)率的確定最常見的觀點(diǎn)是利用加權(quán)平均資本成本(WACC)確定貼現(xiàn)率,這種方法將融資成本視作貼現(xiàn)率。其中股權(quán)成本通過資本資產(chǎn)定價(jià)模型(CAPM),利用個(gè)股股價(jià)和市場指數(shù)波動(dòng)率的關(guān)系確定貼現(xiàn)率。這種方法假設(shè)波動(dòng)率是投資的主要風(fēng)險(xiǎn),而不將企業(yè)經(jīng)營本身的不確定性視作風(fēng)險(xiǎn),這違背了我們研究企業(yè)價(jià)值的初衷,因此不使用這種方法確定股權(quán)成本。實(shí)踐中,投資者通常不會(huì)將股權(quán)成本和債務(wù)成本分開考慮,也不會(huì)使用 CAPM 作為股權(quán)成本的計(jì)算方法,因?yàn)橥顿Y者在使用 DCF 估值時(shí),更關(guān)注自己的預(yù)期回報(bào)率,該預(yù)期回報(bào)率可以拆分為兩個(gè)部分,一是長期回報(bào)率,二是對(duì)不確定性的補(bǔ)償。例如一名投資者對(duì)自己的長期回報(bào)率要求為 10%(略高于指數(shù)長期收益),但當(dāng)他投資的公司未來經(jīng)營情況存在較大不確定性時(shí),投資者就會(huì)提高要求的回報(bào)率以滿足自身長期回報(bào)率的要求。因此,這種貼現(xiàn)率的確定也非常主觀,在實(shí)踐中,投資機(jī)構(gòu)構(gòu)建模型時(shí),采用的貼現(xiàn)率跨度很大,根據(jù)投資者風(fēng)險(xiǎn)偏好、預(yù)期收益和標(biāo)的的不確定性,貼現(xiàn)率取值區(qū)間在 8-25%之間都有。個(gè)人認(rèn)為,對(duì)于股票投資的貼現(xiàn)率取值,要求過低是不合理的。由于企業(yè)在經(jīng)營過程中存在大量不確定性,不論當(dāng)下看未來數(shù)年的盈利多么確定,在實(shí)際經(jīng)營過程中仍然存在低于預(yù)期的可能性,因此即使對(duì)于最穩(wěn)定的投資(例如長江電力、寧滬高速等公用事業(yè)公司),貼現(xiàn)率取 10%也有低估風(fēng)險(xiǎn)的可能,貼現(xiàn)率若低至 8%,相當(dāng)于只預(yù)期取得市場長期平均回報(bào),此時(shí)投資者買指數(shù)基金即可,不必進(jìn)行主動(dòng)投資。

3.1 互聯(lián)網(wǎng)行業(yè)概述 ······················ 14

3.1.1 互聯(lián)網(wǎng)行業(yè)定義 ···························· 14

3.1.2 互聯(lián)網(wǎng)行業(yè)特點(diǎn) ·························· 14

4 騰訊控股投資價(jià)值分析 ······················ 33

4.1 騰訊控股財(cái)務(wù)分析 ··································· 33

4.2 騰訊控股估值分析 ························ 35

5 結(jié)論與啟示 ··························· 44

5.1 研究結(jié)論 ······························· 44

5.2 主要啟示 ······························ 45

4 騰訊控股投資價(jià)值分析

4.1 騰訊控股財(cái)務(wù)分析

我們選取騰訊最近 5 年的財(cái)務(wù)數(shù)據(jù)從成長性、盈利能力、運(yùn)營能力、償債能力和現(xiàn)金流五個(gè)方面分析騰訊的財(cái)務(wù)指標(biāo)。

(1)成長性 2016 到 2020 年,騰訊的收入從 1,523 億元增長至 4,821 億元,增幅為 217%,CAGR為 33.39%;毛利潤從 845 億元增長至 2,215 億元,增幅為 162%,CAGR 為 27.24%;經(jīng)營性利潤(經(jīng)營盈利-財(cái)務(wù)收入-其他收益凈額)從 499 億元增長至 1,201 億元,增幅為141%,CAGR 為 24.55%;歸母凈利潤從 411 億元增長至 1,598 億元,增幅為 289%,CAGR 為 40.42%。可見,騰訊的成長性遠(yuǎn)超中國經(jīng)濟(jì)增長速度和互聯(lián)網(wǎng)行業(yè)增速。

我們用 ROE、毛利率、營業(yè)利潤率(經(jīng)營性利潤/營業(yè)收入)、凈利潤四個(gè)指標(biāo)評(píng)價(jià)騰訊的盈利能力(詳見表 4.1)。

5 結(jié)論與啟示

5.1 研究結(jié)論

本文,以騰訊為案例,研究了騰訊所在的互聯(lián)網(wǎng)行業(yè)的基本特征和發(fā)展趨勢,對(duì)騰訊各個(gè)子板塊業(yè)務(wù)進(jìn)行了梳理,分析了各子板塊的發(fā)展空間、行業(yè)格局和騰訊在行業(yè)中的競爭力,從而對(duì)騰訊的發(fā)展前景做了基本判斷。同時(shí),我們通過 PE、PB、DCF 估值法和分部估值法對(duì)騰訊進(jìn)行了估值,并將我們的估值結(jié)果和市場實(shí)際的估值結(jié)果進(jìn)行比較分析。得到的主要研究結(jié)論如下:

(1)移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展勢頭良好

我國移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展勢頭良好,數(shù)字經(jīng)濟(jì)規(guī)模逐年提升,且增幅超過 GDP 增速。隨著經(jīng)濟(jì)發(fā)展,人們對(duì)物質(zhì)的需求是有上限的,而對(duì)精神和效率的追求是沒有上限的,移動(dòng)互聯(lián)網(wǎng)極大的提升了人們的工作和生活效率,同時(shí)能夠帶來巨大的精神上的享受,因此隨著經(jīng)濟(jì)發(fā)展,互聯(lián)網(wǎng)乃至整個(gè)服務(wù)業(yè)都將持續(xù)蓬勃發(fā)展。

(2)騰訊在行業(yè)中有較強(qiáng)競爭力

騰訊本著“用戶為本,科技向善”的企業(yè)使命,以產(chǎn)品和用戶為中心,精心打磨產(chǎn)品服務(wù)用戶,在互聯(lián)網(wǎng)行業(yè)內(nèi),論產(chǎn)品力幾乎無人能出其右。同時(shí)依托“流量+投資”的戰(zhàn)略布局,不斷創(chuàng)造用戶粘性,通過流量為戰(zhàn)略伙伴賦能。具體到各業(yè)務(wù)板塊,騰訊的即時(shí)通訊業(yè)務(wù)是其所有業(yè)務(wù)發(fā)展的根基,騰訊在即時(shí)通訊業(yè)務(wù)行業(yè)中處于絕對(duì)壟斷地位;在游戲、音視頻和支付業(yè)務(wù)中基本處于寡頭壟斷地位;在金融理財(cái)、云計(jì)算和企業(yè)服務(wù)行業(yè)中,騰訊目前還是追趕者的角色。未來,騰訊將繼續(xù)憑借自己出色的商業(yè)模式和優(yōu)秀的企業(yè)文化為社會(huì)和股東創(chuàng)造價(jià)值。

(3)騰訊股價(jià)目前處于相對(duì)低估狀態(tài)

我們通過 PE 估值法、DCF 估值法和分部估值法對(duì)騰訊的公允價(jià)值進(jìn)行測算,結(jié)果分別為 4.4、4.09 和 4.43 萬億人民幣,平均值為 4.31 萬億人民幣,這個(gè)結(jié)果與騰訊過去半年和一年的平均股價(jià)較為接近,說明在較長時(shí)間維度里,市場相對(duì)理性的。騰訊當(dāng)前收盤價(jià)為 425.4 港幣(2021 年 8 月 20 日),對(duì)應(yīng) 3.41 萬億人民幣市值,顯著低于我們估計(jì)的 4.31 萬億市值,又說明短期市場不可預(yù)測,存在一定波動(dòng)風(fēng)險(xiǎn),當(dāng)前市場價(jià)格處于相對(duì)低估水平,具備一定投資價(jià)值。騰訊具有優(yōu)秀的商業(yè)模式和企業(yè)文化,同時(shí)當(dāng)前估值較低,從更長期的角度看,也具備投資價(jià)值。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 中國人壽保險(xiǎn)(集團(tuán))公司股權(quán)投資案例分析2020-03-15

- JA公司養(yǎng)老服務(wù)中心項(xiàng)目投資效益分析2020-04-20

- 中部四省宏觀經(jīng)濟(jì)波動(dòng)比較投資分析 --基于SVAR模型2020-06-25

- CH集團(tuán)公司社會(huì)影響力投資分析研究2020-07-26

- 毅雷私募基金公司風(fēng)控管理策略的優(yōu)化研究2020-09-27

- 環(huán)境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對(duì)策研究2020-10-09

- 浮梁通用機(jī)場項(xiàng)目投資分析2021-02-03

- 蘆淞國投AA房地產(chǎn)項(xiàng)目投資分析研究2021-02-05

- 通發(fā)公司零部件加工中心建設(shè)項(xiàng)目投資分析2021-02-07

表咨詢")