生命周期視角下正邦科技投資價值分析

時間:2022-05-17 來源:51mbalunwen作者:vicky

本文是一篇投資分析論文,本文通過采用陳曉丹的生命周期評價方法,分析正邦科技所處生命周期階段,可知正邦科技處于成熟期。以此為基礎(chǔ),選擇實體現(xiàn)金流折現(xiàn)法和市凈率法相結(jié)合的方式,分析正邦科技投資價值,最終得到正邦科技投資價值較低的結(jié)論。

1 緒論

1.1 研究背景與意義

1.1.1 研究背景

畜牧業(yè)是農(nóng)業(yè)的重要組成部分,畜牧業(yè)的發(fā)展?fàn)顩r與人民的日常生活息息相關(guān)。2019 年非洲豬瘟對我國生豬產(chǎn)業(yè)的發(fā)展造成了一定的沖擊,導(dǎo)致豬肉價格上漲,也造成了豬肉替代品價格的上漲,一定程度上降低了人民的生活水平。對生豬養(yǎng)殖業(yè)公司進(jìn)行投資價值分析,有助于公司提升自身內(nèi)在價值,使公司在充分認(rèn)識自身的前提下發(fā)展自己,為消費者提供物美價廉的產(chǎn)品。江西正邦科技股份有限公司(本文簡稱為“正邦科技”)作為我國生豬養(yǎng)殖業(yè)具有代表性的上市公司,市場表現(xiàn)較為穩(wěn)定,信息披露完整,本文選擇正邦科技作為實例,討論其投資價值。為正邦科技提升公司投資價值,更好的從資本市場上進(jìn)行融資提供依據(jù)。

1.1.2 研究意義

上市公司的投資價值評估有利于促進(jìn)公司經(jīng)營、籌資、投資等方面活動的進(jìn)行。上市公司所處生命周期不同,對投資價值評估方法的選擇也存在一定差異,本文將企業(yè)生命周期理論與投資價值相結(jié)合,選取正邦科技作為研究對象,估算正邦科技特定時間點的投資價值,與其實際股價對比,得出相關(guān)結(jié)果。根據(jù)相關(guān)結(jié)果,結(jié)合公司實際情況分析存在的問題,提出相關(guān)建議。一方面,有利于公司管理者了解公司內(nèi)部存在的問題,為公司管理者改進(jìn)經(jīng)營和管理等方面提供相關(guān)依據(jù),也有利于幫助公司真實地了解自身的價值構(gòu)成,為公司提升投資價值,進(jìn)行投融資活動以及經(jīng)營活動提供對策建議。另一方面,為生命周期視角下企業(yè)投資價值分析提供參考。 1.2 國內(nèi)外研究現(xiàn)狀

1.2 國內(nèi)外研究現(xiàn)狀

1.2.1 國外研究現(xiàn)狀

(1)企業(yè)生命周期研究現(xiàn)狀

Mason Haire[1](1958)把生物學(xué)中生物的成長模式,應(yīng)用到公司的發(fā)展進(jìn)程中,并首次提出企業(yè)生命周期的相關(guān)概念。Gardner(1965)認(rèn)為一個公司從初創(chuàng)到衰落的時間是不確定的,可能經(jīng)歷幾十年,也可能持續(xù)幾個世紀(jì),公司與生物學(xué)中生物成長曲線不同之處在于,可以通過變革讓公司再生,所以公司最終的結(jié)局并不一定是衰落進(jìn)而破產(chǎn),螺旋式上升的發(fā)展軌跡存在于一部分公司中。Franklin William E[2] (1998)認(rèn)為現(xiàn)代企業(yè)的生命周期階段主要包含三個方面:“發(fā)育成長期”、“再生與成熟期”、“老化期”,不同的生命周期階段,公司的特征也有所不同。

CAI Yong[3](2009)認(rèn)為公司處于不同生命周期階段,公司現(xiàn)金流呈現(xiàn)出不同的特點,提出現(xiàn)金流和企業(yè)生命周期階段之間有一定聯(lián)系的結(jié)論。Suwan Zhou 和Minghong Shi[4](2014)利用公司留存收益、所有者權(quán)益和總資產(chǎn)之間的比例關(guān)系,判定公司所處的生命周期階段。Mosta (2018)以生命周期發(fā)展階段和公司資本結(jié)構(gòu)的關(guān)系作為切入點,建立數(shù)學(xué)模型,研究得出公司低資本結(jié)構(gòu)一般為公司的成長期階段和成熟期階段,高資本結(jié)構(gòu)的公司一般處于生命周期中的初創(chuàng)期和衰退期。

Andreas Strobl 和 Christopher Kronenberg [5](2016)以企業(yè)生命周期理論為基礎(chǔ),分析會計穩(wěn)健性如何影響股權(quán)的定價方式,發(fā)現(xiàn)處于成熟期的公司股價容易被低估,處于成長期的公司,其股價容易被高估。因此會計穩(wěn)健性在公司處于不同的生命周期階段,發(fā)揮著不同的作用。Farrukh Shahzad、Jing Lu、Zeeshan Fareed[6](2019)以企業(yè)生命周期為視角,討論公司現(xiàn)時表現(xiàn)以及未來預(yù)期表現(xiàn)對公司合作風(fēng)險的影響程度。將公司分為四個階段,討論不同類型的公司在四種生命周期階段的特征,嘗試依據(jù)現(xiàn)金流特征對公司所處生命周期階段進(jìn)行分類。

2 投資價值及企業(yè)生命周期理論

2.1 投資價值

2.1.1 投資價值概述

從投資的角度出發(fā),公司價值的含義可以理解為公司的內(nèi)在價值和公司的市場價值,公司的市場價值可以依據(jù)證券市場上的股票價格,內(nèi)在價值是公司在持續(xù)穩(wěn)定經(jīng)營的前提下,股權(quán)價值減去流通股數(shù)后的單股價值。投資價值理論研究經(jīng)過不斷地發(fā)展,逐漸發(fā)展成為市場學(xué)派和價值學(xué)派這兩大派系。兩種不同的派系對于投資價值分析有各自的理解和思路,在風(fēng)險、市場、投資預(yù)期等不同條件下,投資價值分析呈現(xiàn)出不同的結(jié)果。

市場學(xué)派認(rèn)為投資價值的出發(fā)點和落腳點是證券市場本身,而不是公司的內(nèi)在價值。該學(xué)派認(rèn)為證券市場能夠?qū)镜耐顿Y價值進(jìn)行有效的反應(yīng),某上市公司或者某行業(yè)在證券市場發(fā)生股票價格波動,能夠反映出該公司或者該行業(yè)發(fā)生了相應(yīng)的變化。市場學(xué)派認(rèn)為投資者識別公司投資價值時,要在深入市場、了解市場的基礎(chǔ)上,判別市場的發(fā)展趨勢和發(fā)展規(guī)律,把握股票的波動以及走勢,以便最大程度的規(guī)避投資風(fēng)險,獲取投資收益。但該理論流派忽視了公司本身的發(fā)展,單純通過市場規(guī)律,依據(jù)市場的走勢,量化評估股票的投資風(fēng)險判斷股票投資價值,進(jìn)行短期的股票投資。當(dāng)市場波動大于目標(biāo)公司股票波動時,目標(biāo)公司的股票投資風(fēng)險小,具有一定的投資價值,當(dāng)市場波動小于目標(biāo)公司股票波動時,目標(biāo)公司的股票投資風(fēng)險較大[20]。該學(xué)派強調(diào)關(guān)注短期投資價值。正因為市場學(xué)派理論認(rèn)為市場是完全有效的,市場信息可以通過股價得到完全的體現(xiàn),所以不需要對目標(biāo)公司和公司所處行業(yè)進(jìn)行全面深入的了解,僅通過市場信息就可以對其進(jìn)行準(zhǔn)確的判斷。

2.2 企業(yè)生命周期理論

2.2.1 企業(yè)生命周期階段劃分

馬森海瑞爾認(rèn)為生物學(xué)中生物的成長模式,與公司的發(fā)展模式相似,并首次提出企業(yè)生命周期的相關(guān)概念。歌德納在馬森海瑞爾理論的基礎(chǔ)上,認(rèn)為公司發(fā)展的過程與生物成長不同的是,可以通過變革讓公司再生, 螺旋式上升的發(fā)展軌跡存在于一部分公司中。根據(jù)不同的角度和不同的理論依據(jù),對企業(yè)所處生命周期階段的劃分依據(jù)和判斷方法也有所不同[30]。L.E 葛雷納建立了關(guān)于企業(yè)生命周期的五階段模型,愛迪斯在此基礎(chǔ)上,從人類成長過程中所經(jīng)歷的十個發(fā)展階段中獲得靈感,建立了企業(yè)生命周期的十階段模型,并且詳細(xì)的介紹了各個階段區(qū)別于其他階段的特點。公司處于穩(wěn)定期之前的階段,容易受到各種因素的影響而消亡,公司可以容易的判斷自身所處生命周期,為公司制定戰(zhàn)略提供依據(jù)。

企業(yè)所處生命周期階段不同,依據(jù)的價值驅(qū)動原理也不同。初創(chuàng)階段和高速增長階段的公司進(jìn)行投資價值評估困難較大,評估結(jié)果準(zhǔn)確度相對較低,可能存在較大的誤差。但是正確評估這類公司投資價值所得到的回報也是較高的。

學(xué)術(shù)界對于企業(yè)生命周期的研究,根據(jù)不同的劃分標(biāo)準(zhǔn),大致可以分為:公司產(chǎn)品、技術(shù)、銷售額、公司組織結(jié)構(gòu)、規(guī)模以及經(jīng)濟增長階段等標(biāo)準(zhǔn)。另外也可以根據(jù)產(chǎn)業(yè)生命周期的方法進(jìn)行判斷,一般從產(chǎn)業(yè)的規(guī)模變化、產(chǎn)出的增長率變化、產(chǎn)業(yè)盈利能力、技術(shù)的發(fā)展水平、產(chǎn)業(yè)內(nèi)員工的素養(yǎng)和收入狀況等方面考量。 3 正邦科技所處生命周期分析...............................15

3 正邦科技所處生命周期分析...............................15

3.1 公司概況.......................................15

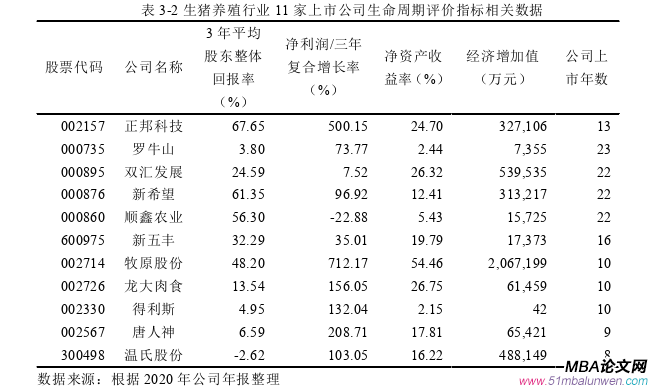

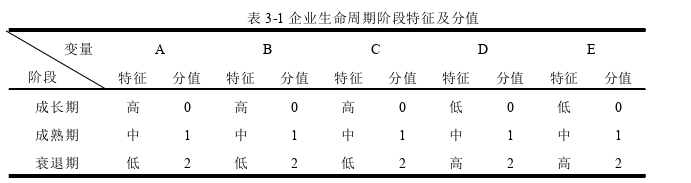

3.2 生命周期評價指標(biāo)選取..............................15

4 基于生命周期的正邦科技投資價值評估分析...........................19

4.1 投資價值評估方法選擇.........................................19

4.2 現(xiàn)金流折現(xiàn)法下正邦科技投資價值估算..........................20

5 提升正邦科技投資價值的對策建議....................................29

5.1 加大育種投入,打造優(yōu)勢核心種群........................................29

5.1.1 建立完備的生豬良種體系......................................29

5.1.2 建立生物安全防控體系........................................30

5 提升正邦科技投資價值的對策建議

5.1 加大育種投入,打造優(yōu)勢核心種群

5.1.1 建立完備的生豬良種體系

(1)推動種豬的規(guī)模化、集約化發(fā)展

正邦科技要推動種豬的規(guī)模化、集約化發(fā)展。隨著近些年環(huán)保措施的進(jìn)一步落實,畜牧行業(yè)朝著大規(guī)模、集約化發(fā)展,與傳統(tǒng)的飼養(yǎng)方式不同,要使種豬在集約化的環(huán)境中成長,需要伴隨著優(yōu)良的飼養(yǎng)模式,實現(xiàn)生豬養(yǎng)殖的流水線工作,全進(jìn)全出,批量生產(chǎn)。這樣不僅有利于保證種豬的健壯,使其擁有更好的抵抗力,也利于公司實現(xiàn)更好的經(jīng)濟效益。

(2)篩選優(yōu)良的混合種豬

從實際出發(fā),根據(jù)公司自身的發(fā)展,引進(jìn)滿足公司發(fā)展需要的優(yōu)質(zhì)品種,進(jìn)行繁育。從目前的品種來看,該品種必須具備適合規(guī)模化養(yǎng)殖的前提條件,并且需要具備溫順的性格、穩(wěn)定且快速的成長速度以及出檢時間短等優(yōu)勢,綜合來看,蘭元雜交豬能夠滿足以上條件,是最佳的選擇。國外的品種與國內(nèi)的品種進(jìn)行對比,蘭元雜交豬、大約克、杜洛克、長白豬以及以此為基礎(chǔ)的雜交品種,在增質(zhì)率、瘦肉率、屠宰率方法有著明顯的優(yōu)勢,并且飼養(yǎng)成本較低,如果進(jìn)行規(guī)模化養(yǎng)殖,其優(yōu)勢會顯現(xiàn)出來。所以應(yīng)當(dāng)側(cè)重與國外優(yōu)質(zhì)品種的引進(jìn)。如果正邦科技從國外引進(jìn)這些優(yōu)質(zhì)品種的種豬,和當(dāng)?shù)仄贩N進(jìn)行有計劃的雜交,把其中的優(yōu)質(zhì)種豬挑選出來,提高生豬的各方面的質(zhì)量,增強公司產(chǎn)品的競爭力。

(3)成立種豬的育種部門

種豬作為生豬養(yǎng)殖行業(yè)的核心競爭力,素有“豬的芯片”的美稱,正邦科技應(yīng)當(dāng)加大育種投入,打造優(yōu)勢核心種群,從而才能根本上保證出欄量的增加以及降低成本。建立健全生豬良種系統(tǒng),成立專業(yè)的部門或者專業(yè)化的育種公司應(yīng)對種豬的育種問題,2020 年的第四季度和 2021 年的第一季度,正邦科技陸續(xù)淘汰了 80 萬頭左右的低效母豬,因此急需引進(jìn)大量的高效母豬,滿足公司的發(fā)展需要。

6 結(jié)論與展望

6.1 研究結(jié)論

本文通過案例的形式探究了生命周期視角下如何對公司的投資價值進(jìn)行估算,在我國資本市場不斷發(fā)展、完善的背景下,尤其是近兩年非洲豬瘟導(dǎo)致豬肉產(chǎn)品上漲,選取正邦科技這個畜牧業(yè)上市公司作為研究對象,具有一定的現(xiàn)實意義。通過采用陳曉丹的生命周期評價方法,分析正邦科技所處生命周期階段,可知正邦科技處于成熟期。以此為基礎(chǔ),選擇實體現(xiàn)金流折現(xiàn)法和市凈率法相結(jié)合的方式,分析正邦科技投資價值,最終得到正邦科技投資價值較低的結(jié)論。根據(jù)正邦科技的現(xiàn)狀,對正邦科技投資價值較低的原因進(jìn)行了闡述,包括正邦科技生豬平均成本較高,品牌知名度較低、產(chǎn)品缺乏深加工,根據(jù)原因提出了加大育種投入,打造優(yōu)勢核心種群、樹立品牌意識,提高公司品牌影響力、引進(jìn)深加工技術(shù)、開展高端業(yè)務(wù)等相應(yīng)的解決措施。希望能夠為正邦科技提高投資價值、增加資本市場的融資、管理層進(jìn)行決策提供相關(guān)依據(jù),促進(jìn)公司的持續(xù)健康發(fā)展。根據(jù)估算的正邦科技投資價值,與其實際股票價格進(jìn)行對比,可以發(fā)現(xiàn)估值與實際價格差距不大,驗證了前文對成熟期公司投資價值評估方法選擇的理論推測,也為生命周期視角下的投資價值分析提供參考。

參考文獻(xiàn)(略)

1 緒論

1.1 研究背景與意義

1.1.1 研究背景

畜牧業(yè)是農(nóng)業(yè)的重要組成部分,畜牧業(yè)的發(fā)展?fàn)顩r與人民的日常生活息息相關(guān)。2019 年非洲豬瘟對我國生豬產(chǎn)業(yè)的發(fā)展造成了一定的沖擊,導(dǎo)致豬肉價格上漲,也造成了豬肉替代品價格的上漲,一定程度上降低了人民的生活水平。對生豬養(yǎng)殖業(yè)公司進(jìn)行投資價值分析,有助于公司提升自身內(nèi)在價值,使公司在充分認(rèn)識自身的前提下發(fā)展自己,為消費者提供物美價廉的產(chǎn)品。江西正邦科技股份有限公司(本文簡稱為“正邦科技”)作為我國生豬養(yǎng)殖業(yè)具有代表性的上市公司,市場表現(xiàn)較為穩(wěn)定,信息披露完整,本文選擇正邦科技作為實例,討論其投資價值。為正邦科技提升公司投資價值,更好的從資本市場上進(jìn)行融資提供依據(jù)。

1.1.2 研究意義

上市公司的投資價值評估有利于促進(jìn)公司經(jīng)營、籌資、投資等方面活動的進(jìn)行。上市公司所處生命周期不同,對投資價值評估方法的選擇也存在一定差異,本文將企業(yè)生命周期理論與投資價值相結(jié)合,選取正邦科技作為研究對象,估算正邦科技特定時間點的投資價值,與其實際股價對比,得出相關(guān)結(jié)果。根據(jù)相關(guān)結(jié)果,結(jié)合公司實際情況分析存在的問題,提出相關(guān)建議。一方面,有利于公司管理者了解公司內(nèi)部存在的問題,為公司管理者改進(jìn)經(jīng)營和管理等方面提供相關(guān)依據(jù),也有利于幫助公司真實地了解自身的價值構(gòu)成,為公司提升投資價值,進(jìn)行投融資活動以及經(jīng)營活動提供對策建議。另一方面,為生命周期視角下企業(yè)投資價值分析提供參考。

1.2.1 國外研究現(xiàn)狀

(1)企業(yè)生命周期研究現(xiàn)狀

Mason Haire[1](1958)把生物學(xué)中生物的成長模式,應(yīng)用到公司的發(fā)展進(jìn)程中,并首次提出企業(yè)生命周期的相關(guān)概念。Gardner(1965)認(rèn)為一個公司從初創(chuàng)到衰落的時間是不確定的,可能經(jīng)歷幾十年,也可能持續(xù)幾個世紀(jì),公司與生物學(xué)中生物成長曲線不同之處在于,可以通過變革讓公司再生,所以公司最終的結(jié)局并不一定是衰落進(jìn)而破產(chǎn),螺旋式上升的發(fā)展軌跡存在于一部分公司中。Franklin William E[2] (1998)認(rèn)為現(xiàn)代企業(yè)的生命周期階段主要包含三個方面:“發(fā)育成長期”、“再生與成熟期”、“老化期”,不同的生命周期階段,公司的特征也有所不同。

CAI Yong[3](2009)認(rèn)為公司處于不同生命周期階段,公司現(xiàn)金流呈現(xiàn)出不同的特點,提出現(xiàn)金流和企業(yè)生命周期階段之間有一定聯(lián)系的結(jié)論。Suwan Zhou 和Minghong Shi[4](2014)利用公司留存收益、所有者權(quán)益和總資產(chǎn)之間的比例關(guān)系,判定公司所處的生命周期階段。Mosta (2018)以生命周期發(fā)展階段和公司資本結(jié)構(gòu)的關(guān)系作為切入點,建立數(shù)學(xué)模型,研究得出公司低資本結(jié)構(gòu)一般為公司的成長期階段和成熟期階段,高資本結(jié)構(gòu)的公司一般處于生命周期中的初創(chuàng)期和衰退期。

Andreas Strobl 和 Christopher Kronenberg [5](2016)以企業(yè)生命周期理論為基礎(chǔ),分析會計穩(wěn)健性如何影響股權(quán)的定價方式,發(fā)現(xiàn)處于成熟期的公司股價容易被低估,處于成長期的公司,其股價容易被高估。因此會計穩(wěn)健性在公司處于不同的生命周期階段,發(fā)揮著不同的作用。Farrukh Shahzad、Jing Lu、Zeeshan Fareed[6](2019)以企業(yè)生命周期為視角,討論公司現(xiàn)時表現(xiàn)以及未來預(yù)期表現(xiàn)對公司合作風(fēng)險的影響程度。將公司分為四個階段,討論不同類型的公司在四種生命周期階段的特征,嘗試依據(jù)現(xiàn)金流特征對公司所處生命周期階段進(jìn)行分類。

2 投資價值及企業(yè)生命周期理論

2.1 投資價值

2.1.1 投資價值概述

從投資的角度出發(fā),公司價值的含義可以理解為公司的內(nèi)在價值和公司的市場價值,公司的市場價值可以依據(jù)證券市場上的股票價格,內(nèi)在價值是公司在持續(xù)穩(wěn)定經(jīng)營的前提下,股權(quán)價值減去流通股數(shù)后的單股價值。投資價值理論研究經(jīng)過不斷地發(fā)展,逐漸發(fā)展成為市場學(xué)派和價值學(xué)派這兩大派系。兩種不同的派系對于投資價值分析有各自的理解和思路,在風(fēng)險、市場、投資預(yù)期等不同條件下,投資價值分析呈現(xiàn)出不同的結(jié)果。

市場學(xué)派認(rèn)為投資價值的出發(fā)點和落腳點是證券市場本身,而不是公司的內(nèi)在價值。該學(xué)派認(rèn)為證券市場能夠?qū)镜耐顿Y價值進(jìn)行有效的反應(yīng),某上市公司或者某行業(yè)在證券市場發(fā)生股票價格波動,能夠反映出該公司或者該行業(yè)發(fā)生了相應(yīng)的變化。市場學(xué)派認(rèn)為投資者識別公司投資價值時,要在深入市場、了解市場的基礎(chǔ)上,判別市場的發(fā)展趨勢和發(fā)展規(guī)律,把握股票的波動以及走勢,以便最大程度的規(guī)避投資風(fēng)險,獲取投資收益。但該理論流派忽視了公司本身的發(fā)展,單純通過市場規(guī)律,依據(jù)市場的走勢,量化評估股票的投資風(fēng)險判斷股票投資價值,進(jìn)行短期的股票投資。當(dāng)市場波動大于目標(biāo)公司股票波動時,目標(biāo)公司的股票投資風(fēng)險小,具有一定的投資價值,當(dāng)市場波動小于目標(biāo)公司股票波動時,目標(biāo)公司的股票投資風(fēng)險較大[20]。該學(xué)派強調(diào)關(guān)注短期投資價值。正因為市場學(xué)派理論認(rèn)為市場是完全有效的,市場信息可以通過股價得到完全的體現(xiàn),所以不需要對目標(biāo)公司和公司所處行業(yè)進(jìn)行全面深入的了解,僅通過市場信息就可以對其進(jìn)行準(zhǔn)確的判斷。

2.2 企業(yè)生命周期理論

2.2.1 企業(yè)生命周期階段劃分

馬森海瑞爾認(rèn)為生物學(xué)中生物的成長模式,與公司的發(fā)展模式相似,并首次提出企業(yè)生命周期的相關(guān)概念。歌德納在馬森海瑞爾理論的基礎(chǔ)上,認(rèn)為公司發(fā)展的過程與生物成長不同的是,可以通過變革讓公司再生, 螺旋式上升的發(fā)展軌跡存在于一部分公司中。根據(jù)不同的角度和不同的理論依據(jù),對企業(yè)所處生命周期階段的劃分依據(jù)和判斷方法也有所不同[30]。L.E 葛雷納建立了關(guān)于企業(yè)生命周期的五階段模型,愛迪斯在此基礎(chǔ)上,從人類成長過程中所經(jīng)歷的十個發(fā)展階段中獲得靈感,建立了企業(yè)生命周期的十階段模型,并且詳細(xì)的介紹了各個階段區(qū)別于其他階段的特點。公司處于穩(wěn)定期之前的階段,容易受到各種因素的影響而消亡,公司可以容易的判斷自身所處生命周期,為公司制定戰(zhàn)略提供依據(jù)。

企業(yè)所處生命周期階段不同,依據(jù)的價值驅(qū)動原理也不同。初創(chuàng)階段和高速增長階段的公司進(jìn)行投資價值評估困難較大,評估結(jié)果準(zhǔn)確度相對較低,可能存在較大的誤差。但是正確評估這類公司投資價值所得到的回報也是較高的。

學(xué)術(shù)界對于企業(yè)生命周期的研究,根據(jù)不同的劃分標(biāo)準(zhǔn),大致可以分為:公司產(chǎn)品、技術(shù)、銷售額、公司組織結(jié)構(gòu)、規(guī)模以及經(jīng)濟增長階段等標(biāo)準(zhǔn)。另外也可以根據(jù)產(chǎn)業(yè)生命周期的方法進(jìn)行判斷,一般從產(chǎn)業(yè)的規(guī)模變化、產(chǎn)出的增長率變化、產(chǎn)業(yè)盈利能力、技術(shù)的發(fā)展水平、產(chǎn)業(yè)內(nèi)員工的素養(yǎng)和收入狀況等方面考量。

3.1 公司概況.......................................15

3.2 生命周期評價指標(biāo)選取..............................15

4 基于生命周期的正邦科技投資價值評估分析...........................19

4.1 投資價值評估方法選擇.........................................19

4.2 現(xiàn)金流折現(xiàn)法下正邦科技投資價值估算..........................20

5 提升正邦科技投資價值的對策建議....................................29

5.1 加大育種投入,打造優(yōu)勢核心種群........................................29

5.1.1 建立完備的生豬良種體系......................................29

5.1.2 建立生物安全防控體系........................................30

5 提升正邦科技投資價值的對策建議

5.1 加大育種投入,打造優(yōu)勢核心種群

5.1.1 建立完備的生豬良種體系

(1)推動種豬的規(guī)模化、集約化發(fā)展

正邦科技要推動種豬的規(guī)模化、集約化發(fā)展。隨著近些年環(huán)保措施的進(jìn)一步落實,畜牧行業(yè)朝著大規(guī)模、集約化發(fā)展,與傳統(tǒng)的飼養(yǎng)方式不同,要使種豬在集約化的環(huán)境中成長,需要伴隨著優(yōu)良的飼養(yǎng)模式,實現(xiàn)生豬養(yǎng)殖的流水線工作,全進(jìn)全出,批量生產(chǎn)。這樣不僅有利于保證種豬的健壯,使其擁有更好的抵抗力,也利于公司實現(xiàn)更好的經(jīng)濟效益。

(2)篩選優(yōu)良的混合種豬

從實際出發(fā),根據(jù)公司自身的發(fā)展,引進(jìn)滿足公司發(fā)展需要的優(yōu)質(zhì)品種,進(jìn)行繁育。從目前的品種來看,該品種必須具備適合規(guī)模化養(yǎng)殖的前提條件,并且需要具備溫順的性格、穩(wěn)定且快速的成長速度以及出檢時間短等優(yōu)勢,綜合來看,蘭元雜交豬能夠滿足以上條件,是最佳的選擇。國外的品種與國內(nèi)的品種進(jìn)行對比,蘭元雜交豬、大約克、杜洛克、長白豬以及以此為基礎(chǔ)的雜交品種,在增質(zhì)率、瘦肉率、屠宰率方法有著明顯的優(yōu)勢,并且飼養(yǎng)成本較低,如果進(jìn)行規(guī)模化養(yǎng)殖,其優(yōu)勢會顯現(xiàn)出來。所以應(yīng)當(dāng)側(cè)重與國外優(yōu)質(zhì)品種的引進(jìn)。如果正邦科技從國外引進(jìn)這些優(yōu)質(zhì)品種的種豬,和當(dāng)?shù)仄贩N進(jìn)行有計劃的雜交,把其中的優(yōu)質(zhì)種豬挑選出來,提高生豬的各方面的質(zhì)量,增強公司產(chǎn)品的競爭力。

(3)成立種豬的育種部門

種豬作為生豬養(yǎng)殖行業(yè)的核心競爭力,素有“豬的芯片”的美稱,正邦科技應(yīng)當(dāng)加大育種投入,打造優(yōu)勢核心種群,從而才能根本上保證出欄量的增加以及降低成本。建立健全生豬良種系統(tǒng),成立專業(yè)的部門或者專業(yè)化的育種公司應(yīng)對種豬的育種問題,2020 年的第四季度和 2021 年的第一季度,正邦科技陸續(xù)淘汰了 80 萬頭左右的低效母豬,因此急需引進(jìn)大量的高效母豬,滿足公司的發(fā)展需要。

6 結(jié)論與展望

6.1 研究結(jié)論

本文通過案例的形式探究了生命周期視角下如何對公司的投資價值進(jìn)行估算,在我國資本市場不斷發(fā)展、完善的背景下,尤其是近兩年非洲豬瘟導(dǎo)致豬肉產(chǎn)品上漲,選取正邦科技這個畜牧業(yè)上市公司作為研究對象,具有一定的現(xiàn)實意義。通過采用陳曉丹的生命周期評價方法,分析正邦科技所處生命周期階段,可知正邦科技處于成熟期。以此為基礎(chǔ),選擇實體現(xiàn)金流折現(xiàn)法和市凈率法相結(jié)合的方式,分析正邦科技投資價值,最終得到正邦科技投資價值較低的結(jié)論。根據(jù)正邦科技的現(xiàn)狀,對正邦科技投資價值較低的原因進(jìn)行了闡述,包括正邦科技生豬平均成本較高,品牌知名度較低、產(chǎn)品缺乏深加工,根據(jù)原因提出了加大育種投入,打造優(yōu)勢核心種群、樹立品牌意識,提高公司品牌影響力、引進(jìn)深加工技術(shù)、開展高端業(yè)務(wù)等相應(yīng)的解決措施。希望能夠為正邦科技提高投資價值、增加資本市場的融資、管理層進(jìn)行決策提供相關(guān)依據(jù),促進(jìn)公司的持續(xù)健康發(fā)展。根據(jù)估算的正邦科技投資價值,與其實際股票價格進(jìn)行對比,可以發(fā)現(xiàn)估值與實際價格差距不大,驗證了前文對成熟期公司投資價值評估方法選擇的理論推測,也為生命周期視角下的投資價值分析提供參考。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 中國人壽保險(集團)公司股權(quán)投資案例分析2020-03-15

- JA公司養(yǎng)老服務(wù)中心項目投資效益分析2020-04-20

- 中部四省宏觀經(jīng)濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風(fēng)控管理策略的優(yōu)化研究2020-09-27

- 環(huán)境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產(chǎn)項目投資分析研究2021-02-05

- 通發(fā)公司零部件加工中心建設(shè)項目投資分析2021-02-07

表咨詢")