港口上市公司治理系統及港口績效的實證實例研究

時間:2015-01-24 來源:www.xayqsn.com作者:admin

1 公司治理結構與公司績效相關理論

1.1 基本概念

1.1.1 股權結構

股權是指公司所有股東的權利與義務的集合體,股權結構是指持有股權的各股東性質以及公司股權的集散狀態,即通過股權性質和股權集中度來表現不同的股權結構。股權性質體現了公司股票持有者的身份背景以及其在公司的權利性質,本文從國有股、法人股、流通股比例衡量我國港口上市公司的股權性質;股權集中度則體現了單個股東在公司經營決策中的地位,表現為單個股東持有股票的數量占公司總股本的比例,本文通過第一大股東持股比例(CR1)、前五大股東持股比例(CR5)、赫芬達爾指數(H5)、Z 指數等指標衡量我國港口上市公司的股權集中度。

?1.1.2 董事會治理

目前董事會治理的概念在學術界還沒有被明確定義,考慮到董事會在公司治理中是負責進行戰略決策和監督經理層經營行為的責任主體,董事會治理可以被認為是一整套董事會制定公司戰略發展決策以及監督經理層日常經營行為的制度安排。目前學術界大都通過董事會規模以及獨立董事比例等指標來對董事會治理加以衡量,故本文選取董事會規模以及獨立董事比例來闡述我國港口上市公司的董事會治理。?

........................

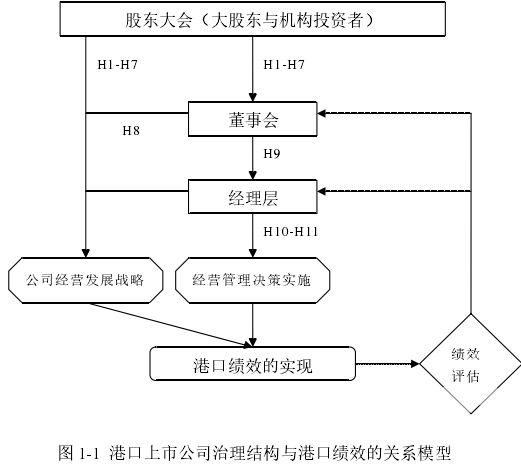

1.2 港口公司治理結構與港口績效關系理論

港口上市公司的治理結構可以通過股權結構、董事會治理以及經理層激勵 3個方面進行表述,故本文分析港口上市公司治理結構與港口績效的關系也從上述 3 個方面展開。

1.2.1 股權結構與港口績效關系理論

(1)國有股比例與港口績效的關系

我國港口上市公司國有股比例對港口績效的影響主要體現在以下兩個方面:從內部治理講,隨著國有股比例增加,國有股東在港口上市公司制定經營決策時的影響力也會隨之增強,從而使公共利益有較強力度的保障;同時董事會對港口上市公司經理層的監督力度也隨之增強,有利于公司實現長遠發展;但此時的監事會成員會因很難區分其自身的行政身份和企業職位身份而不能有效地發揮對港口上市公司董事會及經理層的監督作用,削弱了港口上市公司的內部制衡效果。從外部治理講,由于港口上市公司國有股東具有國有性質,因此其行為決策不可避免地會受到某些政策因素的干擾,例如當很可能會改善上市公司績效但有沒有政府背景的收購兼并方案與地方政府實現利益最大化的目標相沖突時,往往由于得不到政府的支持而夭折。此外,市場上經理人員也可能由于與政府部門的用人理念不符而空有一身才華得不到施展。因為港口績效往往受到后者的影響會更大一些,所以,本文就港口上市公司國有股比例與港口績效的關系提出以下假設:

?H1:我國港口上市公司國有股比例與港口績效負相關。

(2)法人股比例與港口績效的關系

?法人股不同于國家股,也不同于流通股,而是介于兩者之間,法人股股東相比國有股股東在選擇經理人的時候方法更加科學,他可以通過收購足夠數量的流通股而成為公司的第一大股東,并選擇合意的公司經理而影響公司的經營決策。法人股股東較流通股股東其股權比較集中,法人股持有者是法人機構,隨意“搭便車”的行為經常會發生在流通股股東身上,但這種行為不會發生在法人股股東身上,因為他們持有港口上市公司較多的股份而能夠對公司的經營決策進行有效的監控。另外,法人股不能流通的特性也使得其持有者不會因短期利益而忽視港口上市公司長遠發展。

.........................

2 我國港口上市公司治理結構特點

2.1 我國港口管理模式沿革

目前多數國家的港口管理采用地主港模式,該模式是特別許可的經營機構受政府委托作為國家代表擁有港區以及港區后方某些范圍內的土地產權、岸線產權以及基礎設施的產權,對上述范圍內的港區土地、岸線以及基礎設施等進行統一的開發,并且把港口碼頭出租給國內外的港口經營公司或者船公司進行經營管理,實行兩權(產權、經營權)分離,該特別許可的經營機構會收取一定的租金,并將其用于港口的滾動建設發展(李曉樂,2012)。可以看出我國現行的港口管理模式的“政企分開”與地主港模式的“兩權分離”相似但又有不同之處,港口企業的國有股比例可以作為兩者相似與不同的判別標準之一,當我國港口上市公司的國有股比例較高時,港口企業在管理上不能實現真正的“兩權分離”,我們稱之為“偏離地主港模式的管理模式”;相反,當我國港口上市公司的國有股比?例較低時,我們稱之為“接近地主港模式的管理模式”。

近年來,我國的港口行業得到了較快的發展,涌現出越來越多的港口上市公司,適合我國港口企業的上市體系初步形成反映了我國港口企業上市進程的快速發展,我國是全球目前擁有數目最多港口上市公司的國家,已有 17 家港口上市公司,它們大部分是由港務當局將部分港區及相應基礎設施拆分以后形成的港口上市公司。我國現有的港口公司發展大體經過了三個階段的上市進程:從 1993至 2000 年是我國港口公司上市的第一階段,在這個階段內我國的港口產業實現了高速發展,港口上市公司的規模持續擴大,深赤灣、錦州港和鹽田港等港口公司在這一階段成功實現上市;從 2002 至 2007 年是我國港口公司實現上市第二個階段,期間我國港口的集裝箱的吞吐量實現猛烈地增長,我國的港口產業在已有的基礎上達到了新的發展高度,這一階段內上市的港口企業有營口港、蕪湖港、日照港等。此外,2010 年 5 月大連港上市、7 月唐山港上市以及 9 月寧波港上市拉開了我國港口公司上市第三階段的序幕。

.......................

2.2我國港口上市公司治理結構特點

我國現有港口管理模式之下的港口上市公司在治理結構方面小有差異,形成了獨特的治理結構特點。本文以現有的 17 家港口上市公司為研究對象,從股權結構、 董事會治理、 經理層激勵 3 個層面來總結其治理結構特點,有以下幾點。

2.2.1股權結構特征

(1)國有股比例不高

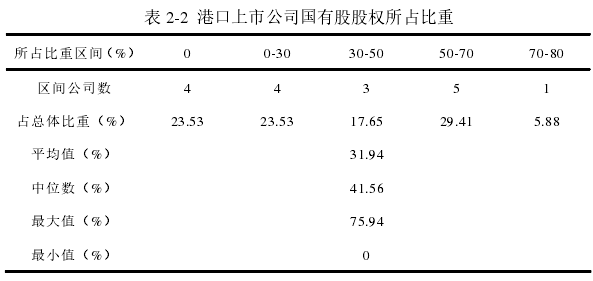

?表 2-2 是我國港口上市公司國有股所占比重的匯總表。從表 2-2 我們可以看出,截至到 2012 年年底,我國港口上市公司的平均國有股比例為 31.94%,國有?股比例最大的是寧波港的 75.94%,中位數是蕪湖港的 41.56%,錦州港、天津港、深赤灣、珠海港四家港口上市公司則沒有國有股。顯而易見,除寧波港的國有股比例為 75.94%外,其余港口上市公司的國有股比例在 0-70%的比重區間內呈現“較均勻分布”現象,其中國有股比例超過 50%的港口上市公司有 6 家,占所有港口上市公司的比重為 35.29%,有 4 家港口上市公司的國有股比例為零,占比 23.53%,其余 41.18%的港口上市公司的國有股比例也均低于 50%。此外,值得注意的是在多數港口上市公司中,第一大股東是國有股持有者,因此國有法人對公司決策的影響力是不容小覷的。若以國有股比例 50%為分界線,可以看出,我國僅有 6 家港口上市公司選擇的是“偏離地主港模式的管理模式”,分別為:寧波港(75.94%)、鹽田港(67.37%)、南京港(64.39%)、廈門港務(55.98%)、重慶港九(55.94%)、大連港(55.73%),而其余 11 家港口上市公司均選擇了“接近地主港模式的管理模式”。

.........................

?3 港口上市公司的績效評價 .................26

3.1 評價方法簡介..............26

3.1.1 基本思想 ...................26

?3.1.2 主成分分析模型 ...............26?

4 港口上市公司治理結構與港口績效的實證分析...............34

4.1 研究樣本的選取..................34

4.2 研究變量的確定.....................34

?5 我國港口上市公司管理模式優化建議.......................46

5.1 進一步完善港口上市公司治理結構..............................46

5.1.1 優化股權資源配置 .......................46

5 我國港口上市公司管理模式優化建議

?5.1 進一步完善港口上市公司治理結構

5.1.1 優化股權資源配置

本文的實證結果表明,我國港口上市公司的治理結構對港口的各細分績效及綜合港口績效的影響是不同的,雖然,我國港口上市公司的治理結構的改善并不能提高我國港口的盈利能力績效、償債能力績效以及資產成長能力績效,但是,我們可以利用股權資源的優化配置來完善我國港口上市公司的治理結構,從而提升我國港口上市公司的營運能力績效、營業收入增長能力績效以及港口綜合績效。

?一方面,由于法人股比例的增加會給我國港口上市公司的營運能力績效以及港口綜合績效造成利好影響,因此,針對目前港口企業中法人股比例偏低現象,應適當提高法人股比例,充分發揮其對經營管理人的激勵作用,促進我國港口上市公司營運能力績效以及港口綜合能力績效的提升。另一方面,恰當提高我國港口上市公司的國有股比例、流通股比例有利于提高我國港口上市公司的營業收入增長能力績效。因此,通過在港口上市公司的實踐中,根據港口上市公司發展不同階段的不同目標不斷調整法人股、國有股以及流通股在我國港口上市公司中所占的比例可以改善港口上市公司治理結構,促進港口績效提高,有利于我國港口行業向著更加健康的方向發展。?

此外,隨著我國港口上市公司的股權集中度的提高,港口營業收入成長能力績效會隨之降低,而港口營運能力績效會隨之提高,表明我們可以通過控制股權集中度來改善港口上市公司的營業收入成長能力績效,提高股權集中度來實現對港口上市公司營運能力績效改善的目的。由于港口上市公司的股權集中度整體上與綜合港口績效成正相關,表明整體上較高的股權集中度有利于加強內部監督和治理,對我國港口上市公司綜合績效的提高是有促進作用的,故可以采用提高股權集中度來改善綜合港口績效,因此,我國港口上市公司可以通過不同目標調整股權集中度,最終找到最適合我國港口企業發展的股權集中度,從而改善港口上市公司的治理結構。但 Z 值與綜合港口績效的倒 U 型關系提醒我們需注意在保持第一大股東絕對持股的情況下逐步縮小其與第二大股東持股比例之間的差距。

......................

?6 研究結論與展望

6.1 研究結論

本文從港口上市公司的視角,選取 17 家在滬深證券交易所上市的港口公司,總結了我國港口上市公司治理結構的特點,采用主成分分析法計算港口績效,并根據計算結果將我國港口上市公司的績效細分為盈利能力績效、償債能力績效、營業收入增長能力績效、營運能力績效、資產成長能力績效及港口綜合績效,隨后進行了治理結構與港口各細分績效間的實證分析,最后針對我國港口管理模式提出了優化建議。?

?本文研究主要得到以下幾個結論:首先,我國港口上市公司在現有的港口管理模式下具有以下治理結構特點:國有股比例不高、法人股比重偏低、流通股在總股本中占有較大優勢、股權集中度較高、董事會規模適中、獨立董事的個數和比例基本處于下限、實現兩職分離、少數港口上市公司有經理層持股情況及經理層年薪高低不等等特點。

其次,本文按股權性質的不同,認為流通股比例較大的港口管理模式是更加接近地主港模式的港口管理模式,而國有股比例較大的港口管理模式是更加偏離地主港模式的港口管理模式。本文實證檢驗結果顯示,就港口的營運能力績效、綜合績效而言,接近地主港模式的港口管理模式較偏離地主港模式的港口管理模式更能夠促進我國港口的發展;就港口的營業收入增長能力績效而言,偏離地主港模式的管理模式更能夠促進我國港口的發展。?

?再次,本文的實證分析結果顯示,雖然港口的盈利能力績效、償債能力績效及資產成長能力績效與港口上市公司的治理結構無統計上的顯著關系,但是由于我國的港口上市公司治理結構會影響港口的營運能力績效、營業收入增長能力績效、以及港口綜合績效,因此,我們可以通過改善港口上市公司的治理結構而提高港口績效。

最后,我國現有港口管理模式下的港口上市公司治理結構大體上是有利于港口績效的提高的,但仍需根據我國港口發展的特殊情況不斷改進。對港口管理模式的優化可以通過改善公司內部治理和外部環境來實現。一方面優化股權資源配置、改進董事會運行機制、優化經理層激勵約束機制及培育理性成熟的機構投資者等途徑進一步改善港口上市公司治理結構,另一方面進一步完善相關法律制度建設、加強政府對港口進行監督與協調、構建官方協調平臺等途徑進一步改善港口采用地主港模式的外部環境。

參考文獻(略)

相關閱讀

暫無數據