公司治理視角下R&D支出與企業價值關系研究設計與模型構建

時間:2015-01-24 來源:www.xayqsn.com作者:admin

第 1章 緒論

1.1 選題背景與意義

1.1.1 選題背景

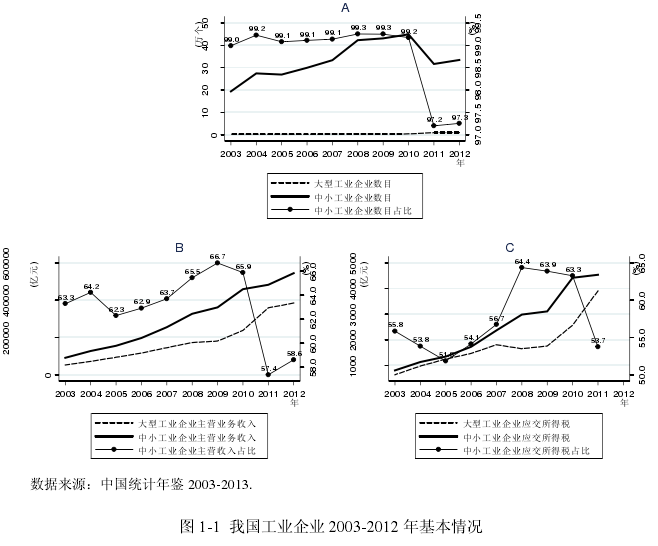

中小企業面臨管理、資金、創新等多方面的成長瓶頸。市場失靈等原因導致中小企業科技研發投入不足,發展乏力,各國政府也都十分重視對中小企業進行扶持,尤其在中小企業 R&D 方面。近年來,我國財政部、科技部等中央部委協同各級地方政府部門先后成立數以百計的中小企業扶持項目以促進中小企業 R&D 活動,包括:科技獎勵、?技術創新基金、稅收減免(優惠)等。2013 年,張德江同志在天津調研時強調,要切實營造有利于中小企業發展的政策環境、市場環境、創業環境、成長環境、服務環境和輿論環境,為促進中小企業持續健康發展出實招①。為激發科技型中小企業創新,我國政府將于 2015 年著力試點科技型中小企業培育工程②。

...........................

1.2研究內容與方法

1.2.1 概念界定

1.科技型中小企業

科技型中小企業的概念是本研究的邏輯前提。科技型中小企業在社會研發支出、就業增長和創新產出等方面扮演著越來越重要的角色。在我國具備什么特征的企業才被認定為科技型中小企業?

從企業規模看,科技型中小企業應屬于中小企業。學界通常按照總資產規模、員工人數和銷售收入劃分企業大小。國家經濟貿易委員會、國家發展計劃委員會、財政部和國家統計局發布《中小企業標準暫行規定(2003 年 3 月)》,顯示各行業中小企業的劃分標準①存在一定區別(謝絢麗等, 2011)。

從行業性質看,科技型中小企業處于高科技產業領域②,并且企業研發資金、科技從業人員、高新技術產和經營業績出必須達到一定水平。目前,實務界比較認同科技部《科技型中小企業技術創新基金申請須知》對承擔創新基金項目的企業認定標準③。

然而科技型中小企業的概念在學界仍然相對比較模糊。由于目前調查數據獲取成本較高,可信度相對較低,同時國內股票市場體系不斷完善,財務信息披露制度不斷健全,國內學者大多采用深市創業板和創業板的上市公司,開展(科技型)中小企業的經驗研究(謝絢麗等, 2011; 張曉玫等, 2013; 余應敏等, 2013; 吳曉俊, 2013; 遲寧等,2010)。為此,本研究選擇深市中小板和創業板的高科技行業企業作為研究樣本①。

.........................

第 2 章 文獻綜述

2.1 政府 R&D 支持資源的配置因素

2.1.1 微觀因素

政府經濟資源是有限的,政府官員在決定企業享受 R&D 支持政策上具有很大的支配權力和決策空間,扶持資源很可能不是隨機分配的(Klette et al., 2000; 吳文鋒等,2009)。尋租理論認為,企業為了獲得政府支持進行尋租,企業具有很強的動機建立政治關聯。Krueger (1974)首次提出企業政治關聯,企業家花費時間和金錢與政府官員建立關系,可以給企業帶來巨大的利益。陳運森等 (2009)認為在中國現行的體制之下,政府能對社會資源配置產生極大的影響,發現政治關聯企業擁有外部融資便利,從而降低了對內部資金的依賴程度。政府配置扶持資源時具有明顯的有偏性,具有政治關聯的企業可以獲得更多財政補貼(陳冬華, 2003; Faccio et al., 2006; 余明桂等,2010)、銀行借款(張敏等, 2010; Claessens et al., 2008)、稅收優惠(吳文鋒等,2009; 李維安等, 2013)。

政府支持資源配置與公司規模、生產效率、人力資本密集度、經營業績、研發強度、地理位置和行業特征具有顯著關系 (Blanes et al., 2004; Herrera et al., 2010;Czarnitzki et al., 2011; Cerulli et al., 2012; 唐清泉等, 2007; 彭代武等,2013; 蘇振東等, 2012)。邵敏等 (2011)認為,就業規模越大企業其獲得政府補貼的概率和程度也會相對越高,這是因為地方政府的重要職責正是維持地區市場的穩定和創造就業機會。目前,學者一致認為,政府在選擇補貼對象時更傾向于規模較大、人力資本密集度較高、技術創新能力較高的企業,即政府在選取補貼對象時傾向于那些具有“大而強”特征的企業。但也有部分學者發現不同結論,例如,Kornaiet al. (1983)認為,政府也會補貼和援助虧損國有企業。?

...........................

2.2 政府 R&D 支持資源的配置效率

?2.2.1 政府 R&D 支持與企業R&D 投入

國內外大量文獻考察了政府 R&D 支持對企業研發投入的影響 (David et al.,2000; González et al., 2008; 朱平芳等, 2003; 解維敏等, 2009; 楊楊等,2013; Wallsten, 2000; Colombo et al., 2013) 。研究表明,政府 R&D 支持對企業 R&D 投入可能同時存在“刺激效應”和“擠出效應”。

大多數文獻認為,政府支持可以刺激企業 R&D 投入。Herrera et al. (2010)發現,西班牙政府對企業R&D支持政策具有顯著效果。Bernstein (1986)研究了加拿大R&D稅收激勵措施的效應,發現每增加 1 美元稅收優惠,將帶來高于 1 美元的新增 R&D 資本。Cerulli et al. (2012)以意大利經驗數據為例研究了政府 R&D 支持對企業 R&D 支出的影響,發現政府 R&D 支持可以促進企業 R&D 支出,且結論保持良好穩健性。Colombo et al. (2013)發現科技型中小企業的投資水平在獲得政府 R&D 補貼第二年會明顯上升,并且能夠降低企業融資約束。國內研究也多證實了政府 R&D 資助對企業R&D 支出的刺激效應(朱平芳等, 2003; 解維敏等, 2009; 楊楊等, 2013)。

但仍有部分學者對政府支持資源配置的效率持不同觀點。Shleifer et al. (1994)通過理論模型論證了政治家對微觀企業提供的補貼,可能并不是基于提高企業效率和社會資源配置效率,而是建立在政治家與企業家間的賄賂與尋租行為之上。政府扶持政策的實施效果可能會因政府尋租而大打折扣(Klette et al., 2000; 余明桂等, 2010)。政府 R&D 支持對中小企業的 R&D 投入具有“擠出效應”(Wallsten, 2000; 呂久琴等,2011)。Harris (1991)認為,政府對資本和勞動兩類生產要素的補貼效果存在替代效應,增加對資本的補貼將會替代勞動的投入,導致失業率增加。?

..........................

第 3章 制度背景與相關理論.................................17

3.1 我國政府直接研發支持政策................................17

3.2 我國政府間接研發支持政策.................21

第 4章 政府 R&D 支持資源配置:對象選擇...............31

4.1 引言 ......................31

4.2 理論分析與研究假設..........................31

?第 5章 政府 R&D 支持與科技型中小企業融資約束................59

5.1 引言 .................59

5.2 理論分析與研究假設.........................59

第 6 章 政府 R&D 支持與科技型中小企業價值

6.1 理論分析與研究假設

現存關于公司治理的文獻通常包括內部治理機制和外部治理機制兩類①。公司治理的內、外部機制均是為了緩解代理沖突、提高公司價值,并且越來越多學者關注外部公司治理的效應(Jensenet al., 1976; 戴亦一等, 2013; 劉啟亮等, 2013)。例如,沈藝峰等 (2013)認為,網絡媒體輿論可以有效發揮公司治理作用,主要包括兩層外部公司治理機制——外部資本市場的懲戒和監管層的嚴格審查。企業參與政府科技計劃除獲得資金支持外,通常還在技術指導、企業宣傳等方面獲得支持(秦雪征等, 2012)。類似地,政府研發支持作為國家競爭和企業戰略的一種正式制度,企業獲得研發支持資源的同時也必須接受政府主管部門的考核評價。當企業存在違規使用科研經費時,政府不但會向外部市場公布負面考核結果,甚至還會對公司進行處罰②。這均是很有效的外部治理機制。

根據代理理論,合理的制度安排可以有效緩解代理問題和降低代理成本(Jensen etal., 1976; Shleifer et al., 1997)。政府研發支持的后續考評和監管,這種正式的制度安排勢必會在保護投資者、提高公司價值等方面發揮積極作用。毋庸置疑,當研發支持投放資金量越高時,政府部門對科研經費的監管力度越大,考評機制也越完善。?

.......................

第 7 章 研究結論與相關建議

7.1 研究結論

?雖然我國對企業研發支持資金總體規模在逐年增長,但是企業研發經費中政府研發支持資金占比同國際平均水平仍存在差距。目前,我國金融市場制度尚不成熟,企業融資約束程度仍較高,特別是科技型中小企業融資難問題突出,自主研發資金投入嚴重不足,政府部門應當不斷加大對科技型中小企業研發活動的資金支持力度。建立健全各類?科技支持計劃的申請、評審、立項、過程管理和結題驗收制度,完善管理事項披露制度,確保資金管理全過程在陽光下運行,鏟除滋生尋租腐敗的土壤,切實保證研發支持資源配置形成公正、公開的評審機制。

?堅持直接研發支持和間接研發支持相結合,強化直接研發支持資金的作用。對于不同特征科技型中小企業推出針對性強的研發支持政策。例如,需要形成高價值固定資產可以核準更高加速折舊程度。政府部門應當繼續創新各類研發支持政策工具,促進和鼓勵科技型中小企業自主研發資金投入,優先篩選可行性高市場前景好的科研項目,提高間接研發支持政策的信號傳遞效應,制定合理科學優惠稅率和有效降低企業稅負,因地制宜鼓勵企業開展研發項目融資,依靠互聯網金融鼓勵金融機構向自主創新項目放貸,大膽開展企業融資抵押制度創新,利用市場信號吸引社會資本投入中小企業研發項目,有效緩解科技型中小企業外部融資約束程度。

參考文獻(略)?

相關閱讀

- 公司治理視角下R&D支出與企業價值關系分析2015-01-24