資本市場開放進(jìn)程中人民幣在岸與離岸匯差影響因素思考

時(shí)間:2022-06-05 來源:51mbalunwen.com作者:vicky

本文是一篇國際金融論文,筆者通過研究匯差處在高、低波動狀態(tài)時(shí)資本市場開放、央行外匯市場干預(yù)、匯率預(yù)期、國際金融市場環(huán)境對匯差的沖擊效應(yīng),本文發(fā)現(xiàn)匯差在不同區(qū)制狀態(tài)下會受到非對稱性沖擊。從沖擊強(qiáng)度來看,當(dāng)匯差處在低波動區(qū)制時(shí),各變量對匯差的沖擊強(qiáng)度較小,當(dāng)匯差處在高波動區(qū)制時(shí),各變量對匯差的沖擊強(qiáng)度較大。

第 1 章 緒論

1.1 研究背景

2008 年全球金融危機(jī)后,世界各國開始認(rèn)識到現(xiàn)行美元主導(dǎo)的國際貨幣體系具有較大弊端,對美元的過度依賴會使本國的經(jīng)濟(jì)金融體系暴漏在美元的政策風(fēng)險(xiǎn)之下。于是各國紛紛降低美元儲備比重,擴(kuò)大黃金儲備和其他國際貨幣儲備,美元的國際貨幣地位有所動搖,為人民幣提升國際地位帶來了機(jī)遇。2009 年 7 月 6 日,我國首個(gè)人民幣跨境貿(mào)易結(jié)算試點(diǎn)在上海正式啟動,人民幣國際化戰(zhàn)略正式開始實(shí)施。人民幣國際化主要有三個(gè)依次推進(jìn)的發(fā)展目標(biāo):人民幣在全球具有一定程度的流通性、人民幣貿(mào)易結(jié)算規(guī)模達(dá)到一定比重、人民幣計(jì)價(jià)的金融產(chǎn)品在國際金融市場中交易達(dá)到一定規(guī)模。全球金融危機(jī)至今,我國始終踐行“一帶一路”的對外開放發(fā)展戰(zhàn)略,依靠貿(mào)易順差拉動經(jīng)濟(jì)持續(xù)增長,不斷擴(kuò)大人民幣對外貿(mào)易結(jié)算規(guī)模,提高人民幣貿(mào)易結(jié)算比重,已具備人民幣國際化的基本條件。人民幣離岸市場連接著人民幣在岸市場和國際金融市場,是人民幣跨境流動的重要樞紐,建立自由開放的人民幣離岸市場也成為人民幣國際化的必要條件。 縱觀全球主要貨幣離岸市場,歐美離岸市場的形成受到國際政治和金融投機(jī)的影響,交易者為了逃避監(jiān)管,建立了受限更少的自由交易場所,逐步發(fā)展成離岸金融市場。人民幣離岸市場的形成源于個(gè)人和企業(yè)對人民幣的實(shí)際需求而非金融投機(jī)。早在 2004年,香港金管局啟動了針對個(gè)人的人民幣業(yè)務(wù),離岸人民幣存款已經(jīng)具備一定的規(guī)模。2009 年 7 月 6 日,上海人民幣貿(mào)易跨境結(jié)算試點(diǎn)啟動,香港離岸市場中人民幣貿(mào)易結(jié)算規(guī)模和比重進(jìn)一步提升。為了進(jìn)一步發(fā)展香港離岸市場,增加境內(nèi)境外人民幣的流通性,我國采取了一系列資本市場開放措施。2011 年 12 月我國借鑒了 QFII 的經(jīng)驗(yàn),在香港推出 RQFII 制度,境外投資者的投資范圍由交易所市場的人民幣金融工具擴(kuò)展到銀行間債券市場,進(jìn)一步擴(kuò)大了人民幣跨境回流的規(guī)模和渠道。2014 年 11 月滬港通正式運(yùn)行,2016 年 12 月深港通正式運(yùn)行,資本市場開放進(jìn)程加快。至此,香港離岸人民幣來源路徑更加廣泛,多種人民幣金融衍生品交易規(guī)模大幅提升,香港已經(jīng)成為全球最主要的人民幣離岸市場。

縱觀全球主要貨幣離岸市場,歐美離岸市場的形成受到國際政治和金融投機(jī)的影響,交易者為了逃避監(jiān)管,建立了受限更少的自由交易場所,逐步發(fā)展成離岸金融市場。人民幣離岸市場的形成源于個(gè)人和企業(yè)對人民幣的實(shí)際需求而非金融投機(jī)。早在 2004年,香港金管局啟動了針對個(gè)人的人民幣業(yè)務(wù),離岸人民幣存款已經(jīng)具備一定的規(guī)模。2009 年 7 月 6 日,上海人民幣貿(mào)易跨境結(jié)算試點(diǎn)啟動,香港離岸市場中人民幣貿(mào)易結(jié)算規(guī)模和比重進(jìn)一步提升。為了進(jìn)一步發(fā)展香港離岸市場,增加境內(nèi)境外人民幣的流通性,我國采取了一系列資本市場開放措施。2011 年 12 月我國借鑒了 QFII 的經(jīng)驗(yàn),在香港推出 RQFII 制度,境外投資者的投資范圍由交易所市場的人民幣金融工具擴(kuò)展到銀行間債券市場,進(jìn)一步擴(kuò)大了人民幣跨境回流的規(guī)模和渠道。2014 年 11 月滬港通正式運(yùn)行,2016 年 12 月深港通正式運(yùn)行,資本市場開放進(jìn)程加快。至此,香港離岸人民幣來源路徑更加廣泛,多種人民幣金融衍生品交易規(guī)模大幅提升,香港已經(jīng)成為全球最主要的人民幣離岸市場。

1.2 研究意義

1.2.1 理論意義

本文的理論意義在于,在回顧和總結(jié)前人理論的基礎(chǔ)上,從資本市場開放、央行外匯市場干預(yù)、外匯市場交易者預(yù)期、國際金融市場環(huán)境等方面進(jìn)行綜合分析,采用帶馬爾可夫區(qū)制轉(zhuǎn)換的向量自回歸(MSVAR)模型對人民幣在岸與離岸匯差影響因素及波動特征進(jìn)行實(shí)證研究。探究在不同區(qū)制狀態(tài)下,短期資本流動、跨境資本結(jié)構(gòu)、匯率預(yù)期、央行外匯市場干預(yù)對匯差沖擊效應(yīng)的方向和大小,識別出匯差在高波動和低波動區(qū)制的持續(xù)時(shí)長和區(qū)制轉(zhuǎn)換的時(shí)間節(jié)點(diǎn),明確央行外匯市場干預(yù)及匯率形成機(jī)制改革的效果,為傳統(tǒng)的匯差研究以及匯率形成理論做出了邊際貢獻(xiàn),也為縮小匯差,穩(wěn)定匯率波動和防范匯率波動帶來的金融市場風(fēng)險(xiǎn)提供對策。同時(shí),本文從資本市場開放的角度進(jìn)行研究,十分切合當(dāng)前全球化大變局的國際宏觀環(huán)境和我國不斷放開資本市場跨境投資渠道的實(shí)際政策,為國家多角度、高質(zhì)量、全面開放金融市場的頂層設(shè)計(jì)豐富了實(shí)證研究。

1.2.2 實(shí)踐意義

從外匯市場交易者角度來看,本文通過對理論模型中各種可能的人民幣在岸與離岸匯差影響因素進(jìn)行實(shí)證檢驗(yàn),可以發(fā)現(xiàn)有效的匯差影響因素,為外匯市場交易者的交易行為和匯率預(yù)期形成提供實(shí)證方面的支持。對匯差存在的高、低波動區(qū)制的識別可以幫助外匯市場交易者更清晰地認(rèn)識到匯率形成機(jī)制改革、中美貿(mào)易戰(zhàn)等政策與事件沖擊對匯差波動的作用效果及持續(xù)時(shí)間。技術(shù)面交易者也可以對本文構(gòu)建的數(shù)理模型做進(jìn)一步深入拓展和校正,在此基礎(chǔ)上探索符合自身預(yù)期的匯率量化模型。從外匯市場監(jiān)管者的角度來看,匯差高、低波動區(qū)制的識別為匯率價(jià)格管理提供可參考的時(shí)間節(jié)點(diǎn),通過實(shí)證研究得出的不同因素對匯差的沖擊強(qiáng)度也為監(jiān)管者政策制度的制定和實(shí)施提供了參考和選擇。

第 2 章 人民幣在岸市場與離岸市場發(fā)展及我國資本市場開放的特征性事實(shí)

2.1 人民幣在岸市場發(fā)展的歷史與現(xiàn)狀

1994 年 1 月 1 日,我國取消了雙重匯率制,將人民幣匯率價(jià)格向外匯調(diào)劑價(jià)格并軌,開始實(shí)行以市場供求為基礎(chǔ)的、單一的、有管理的浮動匯率制度。同年 4 月,中國境內(nèi)銀行間外匯市場正式成立,標(biāo)志著以銀行間市場為主體的在岸人民幣市場初步形成。市場成立初期,只提供人民幣即期交易業(yè)務(wù),直至 2005 年在岸人民幣市場才推出人民幣遠(yuǎn)期產(chǎn)品,2006 年人民幣外匯貨幣掉期交易業(yè)務(wù)上線,2008 年以來我國央行先后與 22個(gè)國家簽署總規(guī)模達(dá) 1.7 萬億元人民幣的貨幣互換協(xié)議,2011 年進(jìn)一步推出了外匯期權(quán)產(chǎn)品,在岸人民幣市場金融產(chǎn)品種類逐漸完善,滿足了境內(nèi)外投資者期權(quán)、即期、掉期、遠(yuǎn)期等金融產(chǎn)品的多元化投資需求。

根據(jù)國家外匯管理局 2015 年 1 月至 2020 年 12 月我國銀行間外匯市場相關(guān)數(shù)據(jù),2015 年全年銀行間外匯市場人民幣即期總成交額為 303660 億元,占全年銀行間外匯市場人民幣總成交額的 35.86%;人民幣遠(yuǎn)期成交額為 2320 億元,占比 0.27%;外匯和貨幣掉期成交額為 522837 億元,占比 61.74%;人民幣期權(quán)成交額為 18015 億元,占比2.13%。2020 年全年銀行間外匯市場人民幣即期總成交額為 547214 億元,占全年銀行間外匯市場人民幣總成交額的 31.78%;人民幣遠(yuǎn)期成交額為 5231 億元,占比 0.30%;外匯和貨幣掉期成交額為 522837 億元,占比 65.59%;人民幣期權(quán)成交額為 18015 億元,占比 2.32%。

對比兩年的數(shù)據(jù)可以發(fā)現(xiàn),我國銀行間外匯市場人民幣成交總規(guī)模擴(kuò)大,遠(yuǎn)期業(yè)務(wù)、外匯和貨幣掉期業(yè)務(wù)及期權(quán)業(yè)務(wù)比重有所提升,人民幣即期業(yè)務(wù)比重下降明顯。說明目前我國銀行間市場在總量擴(kuò)張的同時(shí),注重提升人民幣衍生品業(yè)務(wù)的比重,我國在岸人民幣市場的發(fā)展符合了人民幣國際化戰(zhàn)略的要求。

2.2 人民幣離岸市場發(fā)展的歷史與現(xiàn)狀

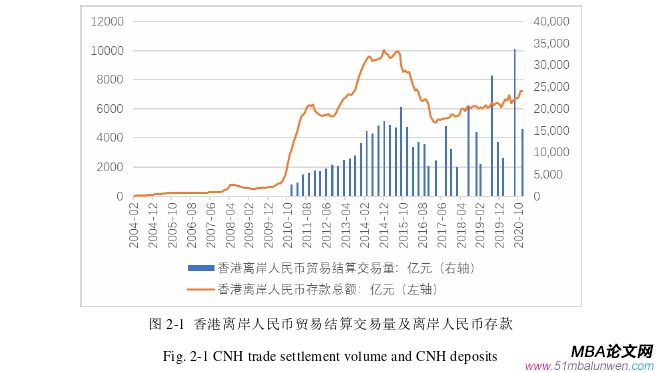

隨著我國資本市場的逐步開放和人民幣國際化戰(zhàn)略的穩(wěn)步推進(jìn),香港人民幣離岸市場已然成為全球最大的人民幣離岸市場,是在岸人民幣參與到國際金融市場交易的最佳落腳點(diǎn)。SWIFT 的統(tǒng)計(jì)數(shù)據(jù)顯示,香港市場中離岸人民幣支付結(jié)算規(guī)模占全球離岸人民幣支付結(jié)算規(guī)模的 7 成以上,2019 年香港人民幣 RTGS 系統(tǒng)月結(jié)算量大于 21 萬億元人民幣,香港人民幣實(shí)時(shí)全額支付系統(tǒng)也成為全球規(guī)模最大的離岸人民幣結(jié)算系統(tǒng)。故本文對于人民幣離岸市場的研究主要落在香港人民幣離岸市場上。

早在 2004 年 2 月末香港的商業(yè)銀行就開始為個(gè)人提供多項(xiàng)人民幣業(yè)務(wù),2007 年 9月中國境內(nèi)機(jī)構(gòu)在香港發(fā)行了第一支點(diǎn)心債券,并在隨后的兩年累計(jì)發(fā)行 380 億元人民幣的點(diǎn)心債券。直至 2009 年香港人民幣離岸市場正式成立前,香港離岸人民幣業(yè)務(wù)規(guī)模都很有限。2009 年 7 月 6 日,香港與上海等五個(gè)城市的人民幣跨境貿(mào)易結(jié)算試點(diǎn)正式啟動,2011 年 6 月,離岸人民幣即期匯率價(jià)格在香港人民幣離岸市場中形成,至此人民幣在境內(nèi)境外產(chǎn)生了兩種價(jià)格,人民幣在岸與離岸匯差數(shù)據(jù)可被觀測。2011 年中央在“十二五”規(guī)劃中明確提出支持香港成為離岸人民幣業(yè)務(wù)中心,同年 12 月,央行推出了 RQFII制度為人民幣合格境外投資者打開中國資本市場的投資渠道,進(jìn)一步鞏固了香港離岸人民幣金融中心的地位。2012 年 9 月 17 日,港交所推出了以離岸人民幣即期匯率為標(biāo)的物的美元兌人民幣期貨,進(jìn)一步豐富了香港人民幣離岸市場中人民幣衍生品的交易種類,吸引了全球金融機(jī)構(gòu)和個(gè)人投資者參與到人民幣衍生品交易中來。

第 3 章 人民幣在岸與離岸匯差形成及影響因素的理論分析 ............................... 19

3.1 人民幣在岸與離岸匯差形成的理論基礎(chǔ) ........................ 19

3.1.1 購買力平價(jià)理論.................................. 19

3.1.2 利率平價(jià)理論 ................................. 20

第 4 章 人民幣在岸與離岸匯差影響因素實(shí)證分析 ............................... 35

4.1 變量的選取 ................................. 35

4.1.1 被解釋變量 ...................................... 35

4.1.2 核心解釋變量 ............................... 35

第 5 章 研究結(jié)論及政策建議 .................................. 56

5.1 研究結(jié)論 ............................................ 56

5.2 政策建議 ........................................... 57

第 4 章 人民幣在岸與離岸匯差影響因素實(shí)證分析

4.1 變量的選取

4.1.1 被解釋變量

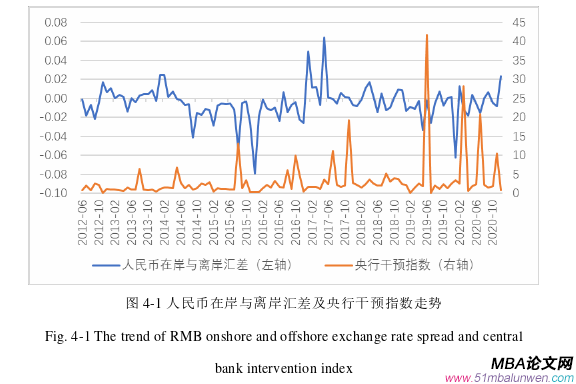

目前香港是全球最主要的人民幣離岸市場,故本文選擇香港市場離岸人民幣匯率進(jìn)行研究。由于人民幣即期匯率反映人民幣即刻成交的價(jià)格,可以準(zhǔn)確體現(xiàn)當(dāng)下人民幣的供求關(guān)系,故將匯差(DIFF)定義為在岸人民幣即期匯率(CNY)與香港離岸人民幣即期匯率(CNH)的差,數(shù)學(xué)表達(dá)式為: DIFF =CNY −CNH 。由于數(shù)據(jù)的可得性,故選取的 CNH 與 CNY 的樣本期限在 2012 年 6 月 2 日至 2020 年 12 月 31 日之間,計(jì)算出來的 DIFF 數(shù)據(jù)也為日度數(shù)據(jù)。為了保證實(shí)證模型的可行性,變量的頻度需保持一致,故對 DIFF 的日度數(shù)據(jù)調(diào)整為月度數(shù)據(jù)。本文所使用的所有數(shù)據(jù)均來源于 Wind 數(shù)據(jù)庫。

4.1.2 核心解釋變量

通過梳理前人文獻(xiàn),對人民幣在岸與離岸匯差形成機(jī)制進(jìn)行理論分析,本文認(rèn)為人民幣在岸與離岸匯差的主要影響因素有三個(gè):資本市場開放、匯率預(yù)期和央行外匯市場干預(yù)

(1)資本市場開放

將資本市場開放與跨境資本流動聯(lián)系在一起的內(nèi)在邏輯在于,資本市場開放程度的提高,跨境資本交易成本下降,短期跨境資本出于金融投機(jī)目的不斷游走于在岸市場和離岸市場之間,長期跨境資本借著不斷擴(kuò)大的投資渠道和額度,長線布局人民幣資產(chǎn)。查閱前人文獻(xiàn)也可以發(fā)現(xiàn)主要有兩個(gè)代表資本市場開放程度的變量。其一,通過短期資本流動規(guī)模反映資本市場的開放程度。短期資本流動規(guī)模也有兩種測算方法,較為常見的是 1985 年世界銀行提出的計(jì)算非貿(mào)易及 FDI 資本流動。根據(jù)海關(guān)數(shù)據(jù),非貿(mào)易 FDI資本流動可以表示為國際儲備增量與外商投資凈流入的和凈出口的差值。如果差值為正,那么表示短期資本凈流入;如果差值為負(fù),那么表示短期資本凈流出(王世華和何帆,2007)[54]。另一種測算短期資本流動的方法是根據(jù)國際收支平衡表數(shù)據(jù)進(jìn)行計(jì)算,由 Cuddington and John(1986)[55]提出。該方法認(rèn)為短期資本流動可以表示為私人非銀行部門的短期資本流動與遺漏項(xiàng)及誤差項(xiàng)之和,但由于計(jì)算得出的最終結(jié)果為季度數(shù)據(jù)不符合實(shí)證模型要求,并且測算項(xiàng)目過于簡單,容易造成數(shù)值上的低估,故本文使用海關(guān)數(shù)據(jù)測算月度短期跨境資本流動量,將結(jié)果用變量 CF 表示。 第 5 章 研究結(jié)論及政策建議

第 5 章 研究結(jié)論及政策建議

5.1 研究結(jié)論

2009 年 7 月我國開始實(shí)施人民幣國際化戰(zhàn)略以來,香港離岸市場逐漸發(fā)展成最主要的人民幣離岸市場。因?yàn)槿嗣駧旁诎妒袌雠c香港離岸市場具有政策環(huán)境、市場結(jié)構(gòu)、匯率預(yù)期等方面的差異,所以人民幣在兩市場中的價(jià)格不同,人民幣在岸與離岸匯率也存在價(jià)差。2020 年全球產(chǎn)業(yè)鏈遭受新冠疫情的沖擊,導(dǎo)致全球經(jīng)濟(jì)衰退、國際金融市場動蕩,一定程度上對人民幣匯率產(chǎn)生了沖擊,造成人民幣在岸與離岸匯率價(jià)差波動,給我國人民幣國際化戰(zhàn)略帶來機(jī)遇和挑戰(zhàn)。本文利用文獻(xiàn)分析、理論分析、描述性統(tǒng)計(jì)和實(shí)證分析方法,對 2012 年 6 月至 2020 年 12 月期間人民幣在岸與離岸匯差形成及影響因素展開研究,最終得出以下結(jié)論:

1.人民幣在岸與離岸匯差雙向波動的情況持續(xù)存在

對 2012 年 6 月至 2020 年 12 月匯差數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析可以發(fā)現(xiàn),人民幣在岸與離岸匯差在全樣本區(qū)間內(nèi)呈現(xiàn)雙向波動特征。2015 年“811”匯改前,匯差雙向波動幅度較小,總體走勢較為平穩(wěn)。“811”匯改后的四個(gè)月內(nèi),受到政策沖擊以及交易者預(yù)期沖擊,匯差負(fù)向波動加劇。從 2016 年至 2020 年末,隨著匯率市場化改革的推進(jìn),匯差只在政策變化及黑天鵝事件發(fā)生的時(shí)間節(jié)點(diǎn)出現(xiàn)短暫的高波動,很快就可以回歸到低波動狀態(tài),總體上來看保持一個(gè)小幅雙向波動的變化狀態(tài)。

2. 人民幣匯率形成機(jī)制改革在極短時(shí)間內(nèi)會引發(fā)匯差異常波動

通過對匯差高波動區(qū)制與低波動區(qū)制特征進(jìn)行估計(jì),發(fā)現(xiàn)匯差從低波動區(qū)制轉(zhuǎn)向高波動區(qū)制的時(shí)間節(jié)點(diǎn)與央行推進(jìn)人民幣匯率形成機(jī)制改革的時(shí)間節(jié)點(diǎn)匹配。2015 年“811”匯改、2015 年末 CFETS 人民幣匯率指數(shù)發(fā)布、2017 年 5 月央行推出逆周期因子、2018 年 1 月央行停用逆周期因子、2018 年 8 月央行重啟逆周期因子等政策發(fā)布的當(dāng)天,政策的突變對外匯市場交易者預(yù)期產(chǎn)生了較大的影響,由于“羊群效應(yīng)”這種預(yù)期被瞬間放大,導(dǎo)致在岸人民幣匯率在市場化機(jī)制下波動劇烈,匯差異常放大。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究背景

2008 年全球金融危機(jī)后,世界各國開始認(rèn)識到現(xiàn)行美元主導(dǎo)的國際貨幣體系具有較大弊端,對美元的過度依賴會使本國的經(jīng)濟(jì)金融體系暴漏在美元的政策風(fēng)險(xiǎn)之下。于是各國紛紛降低美元儲備比重,擴(kuò)大黃金儲備和其他國際貨幣儲備,美元的國際貨幣地位有所動搖,為人民幣提升國際地位帶來了機(jī)遇。2009 年 7 月 6 日,我國首個(gè)人民幣跨境貿(mào)易結(jié)算試點(diǎn)在上海正式啟動,人民幣國際化戰(zhàn)略正式開始實(shí)施。人民幣國際化主要有三個(gè)依次推進(jìn)的發(fā)展目標(biāo):人民幣在全球具有一定程度的流通性、人民幣貿(mào)易結(jié)算規(guī)模達(dá)到一定比重、人民幣計(jì)價(jià)的金融產(chǎn)品在國際金融市場中交易達(dá)到一定規(guī)模。全球金融危機(jī)至今,我國始終踐行“一帶一路”的對外開放發(fā)展戰(zhàn)略,依靠貿(mào)易順差拉動經(jīng)濟(jì)持續(xù)增長,不斷擴(kuò)大人民幣對外貿(mào)易結(jié)算規(guī)模,提高人民幣貿(mào)易結(jié)算比重,已具備人民幣國際化的基本條件。人民幣離岸市場連接著人民幣在岸市場和國際金融市場,是人民幣跨境流動的重要樞紐,建立自由開放的人民幣離岸市場也成為人民幣國際化的必要條件。

1.2 研究意義

1.2.1 理論意義

本文的理論意義在于,在回顧和總結(jié)前人理論的基礎(chǔ)上,從資本市場開放、央行外匯市場干預(yù)、外匯市場交易者預(yù)期、國際金融市場環(huán)境等方面進(jìn)行綜合分析,采用帶馬爾可夫區(qū)制轉(zhuǎn)換的向量自回歸(MSVAR)模型對人民幣在岸與離岸匯差影響因素及波動特征進(jìn)行實(shí)證研究。探究在不同區(qū)制狀態(tài)下,短期資本流動、跨境資本結(jié)構(gòu)、匯率預(yù)期、央行外匯市場干預(yù)對匯差沖擊效應(yīng)的方向和大小,識別出匯差在高波動和低波動區(qū)制的持續(xù)時(shí)長和區(qū)制轉(zhuǎn)換的時(shí)間節(jié)點(diǎn),明確央行外匯市場干預(yù)及匯率形成機(jī)制改革的效果,為傳統(tǒng)的匯差研究以及匯率形成理論做出了邊際貢獻(xiàn),也為縮小匯差,穩(wěn)定匯率波動和防范匯率波動帶來的金融市場風(fēng)險(xiǎn)提供對策。同時(shí),本文從資本市場開放的角度進(jìn)行研究,十分切合當(dāng)前全球化大變局的國際宏觀環(huán)境和我國不斷放開資本市場跨境投資渠道的實(shí)際政策,為國家多角度、高質(zhì)量、全面開放金融市場的頂層設(shè)計(jì)豐富了實(shí)證研究。

1.2.2 實(shí)踐意義

從外匯市場交易者角度來看,本文通過對理論模型中各種可能的人民幣在岸與離岸匯差影響因素進(jìn)行實(shí)證檢驗(yàn),可以發(fā)現(xiàn)有效的匯差影響因素,為外匯市場交易者的交易行為和匯率預(yù)期形成提供實(shí)證方面的支持。對匯差存在的高、低波動區(qū)制的識別可以幫助外匯市場交易者更清晰地認(rèn)識到匯率形成機(jī)制改革、中美貿(mào)易戰(zhàn)等政策與事件沖擊對匯差波動的作用效果及持續(xù)時(shí)間。技術(shù)面交易者也可以對本文構(gòu)建的數(shù)理模型做進(jìn)一步深入拓展和校正,在此基礎(chǔ)上探索符合自身預(yù)期的匯率量化模型。從外匯市場監(jiān)管者的角度來看,匯差高、低波動區(qū)制的識別為匯率價(jià)格管理提供可參考的時(shí)間節(jié)點(diǎn),通過實(shí)證研究得出的不同因素對匯差的沖擊強(qiáng)度也為監(jiān)管者政策制度的制定和實(shí)施提供了參考和選擇。

第 2 章 人民幣在岸市場與離岸市場發(fā)展及我國資本市場開放的特征性事實(shí)

2.1 人民幣在岸市場發(fā)展的歷史與現(xiàn)狀

1994 年 1 月 1 日,我國取消了雙重匯率制,將人民幣匯率價(jià)格向外匯調(diào)劑價(jià)格并軌,開始實(shí)行以市場供求為基礎(chǔ)的、單一的、有管理的浮動匯率制度。同年 4 月,中國境內(nèi)銀行間外匯市場正式成立,標(biāo)志著以銀行間市場為主體的在岸人民幣市場初步形成。市場成立初期,只提供人民幣即期交易業(yè)務(wù),直至 2005 年在岸人民幣市場才推出人民幣遠(yuǎn)期產(chǎn)品,2006 年人民幣外匯貨幣掉期交易業(yè)務(wù)上線,2008 年以來我國央行先后與 22個(gè)國家簽署總規(guī)模達(dá) 1.7 萬億元人民幣的貨幣互換協(xié)議,2011 年進(jìn)一步推出了外匯期權(quán)產(chǎn)品,在岸人民幣市場金融產(chǎn)品種類逐漸完善,滿足了境內(nèi)外投資者期權(quán)、即期、掉期、遠(yuǎn)期等金融產(chǎn)品的多元化投資需求。

根據(jù)國家外匯管理局 2015 年 1 月至 2020 年 12 月我國銀行間外匯市場相關(guān)數(shù)據(jù),2015 年全年銀行間外匯市場人民幣即期總成交額為 303660 億元,占全年銀行間外匯市場人民幣總成交額的 35.86%;人民幣遠(yuǎn)期成交額為 2320 億元,占比 0.27%;外匯和貨幣掉期成交額為 522837 億元,占比 61.74%;人民幣期權(quán)成交額為 18015 億元,占比2.13%。2020 年全年銀行間外匯市場人民幣即期總成交額為 547214 億元,占全年銀行間外匯市場人民幣總成交額的 31.78%;人民幣遠(yuǎn)期成交額為 5231 億元,占比 0.30%;外匯和貨幣掉期成交額為 522837 億元,占比 65.59%;人民幣期權(quán)成交額為 18015 億元,占比 2.32%。

對比兩年的數(shù)據(jù)可以發(fā)現(xiàn),我國銀行間外匯市場人民幣成交總規(guī)模擴(kuò)大,遠(yuǎn)期業(yè)務(wù)、外匯和貨幣掉期業(yè)務(wù)及期權(quán)業(yè)務(wù)比重有所提升,人民幣即期業(yè)務(wù)比重下降明顯。說明目前我國銀行間市場在總量擴(kuò)張的同時(shí),注重提升人民幣衍生品業(yè)務(wù)的比重,我國在岸人民幣市場的發(fā)展符合了人民幣國際化戰(zhàn)略的要求。

2.2 人民幣離岸市場發(fā)展的歷史與現(xiàn)狀

隨著我國資本市場的逐步開放和人民幣國際化戰(zhàn)略的穩(wěn)步推進(jìn),香港人民幣離岸市場已然成為全球最大的人民幣離岸市場,是在岸人民幣參與到國際金融市場交易的最佳落腳點(diǎn)。SWIFT 的統(tǒng)計(jì)數(shù)據(jù)顯示,香港市場中離岸人民幣支付結(jié)算規(guī)模占全球離岸人民幣支付結(jié)算規(guī)模的 7 成以上,2019 年香港人民幣 RTGS 系統(tǒng)月結(jié)算量大于 21 萬億元人民幣,香港人民幣實(shí)時(shí)全額支付系統(tǒng)也成為全球規(guī)模最大的離岸人民幣結(jié)算系統(tǒng)。故本文對于人民幣離岸市場的研究主要落在香港人民幣離岸市場上。

早在 2004 年 2 月末香港的商業(yè)銀行就開始為個(gè)人提供多項(xiàng)人民幣業(yè)務(wù),2007 年 9月中國境內(nèi)機(jī)構(gòu)在香港發(fā)行了第一支點(diǎn)心債券,并在隨后的兩年累計(jì)發(fā)行 380 億元人民幣的點(diǎn)心債券。直至 2009 年香港人民幣離岸市場正式成立前,香港離岸人民幣業(yè)務(wù)規(guī)模都很有限。2009 年 7 月 6 日,香港與上海等五個(gè)城市的人民幣跨境貿(mào)易結(jié)算試點(diǎn)正式啟動,2011 年 6 月,離岸人民幣即期匯率價(jià)格在香港人民幣離岸市場中形成,至此人民幣在境內(nèi)境外產(chǎn)生了兩種價(jià)格,人民幣在岸與離岸匯差數(shù)據(jù)可被觀測。2011 年中央在“十二五”規(guī)劃中明確提出支持香港成為離岸人民幣業(yè)務(wù)中心,同年 12 月,央行推出了 RQFII制度為人民幣合格境外投資者打開中國資本市場的投資渠道,進(jìn)一步鞏固了香港離岸人民幣金融中心的地位。2012 年 9 月 17 日,港交所推出了以離岸人民幣即期匯率為標(biāo)的物的美元兌人民幣期貨,進(jìn)一步豐富了香港人民幣離岸市場中人民幣衍生品的交易種類,吸引了全球金融機(jī)構(gòu)和個(gè)人投資者參與到人民幣衍生品交易中來。

第 3 章 人民幣在岸與離岸匯差形成及影響因素的理論分析 ............................... 19

3.1 人民幣在岸與離岸匯差形成的理論基礎(chǔ) ........................ 19

3.1.1 購買力平價(jià)理論.................................. 19

3.1.2 利率平價(jià)理論 ................................. 20

第 4 章 人民幣在岸與離岸匯差影響因素實(shí)證分析 ............................... 35

4.1 變量的選取 ................................. 35

4.1.1 被解釋變量 ...................................... 35

4.1.2 核心解釋變量 ............................... 35

第 5 章 研究結(jié)論及政策建議 .................................. 56

5.1 研究結(jié)論 ............................................ 56

5.2 政策建議 ........................................... 57

第 4 章 人民幣在岸與離岸匯差影響因素實(shí)證分析

4.1 變量的選取

4.1.1 被解釋變量

目前香港是全球最主要的人民幣離岸市場,故本文選擇香港市場離岸人民幣匯率進(jìn)行研究。由于人民幣即期匯率反映人民幣即刻成交的價(jià)格,可以準(zhǔn)確體現(xiàn)當(dāng)下人民幣的供求關(guān)系,故將匯差(DIFF)定義為在岸人民幣即期匯率(CNY)與香港離岸人民幣即期匯率(CNH)的差,數(shù)學(xué)表達(dá)式為: DIFF =CNY −CNH 。由于數(shù)據(jù)的可得性,故選取的 CNH 與 CNY 的樣本期限在 2012 年 6 月 2 日至 2020 年 12 月 31 日之間,計(jì)算出來的 DIFF 數(shù)據(jù)也為日度數(shù)據(jù)。為了保證實(shí)證模型的可行性,變量的頻度需保持一致,故對 DIFF 的日度數(shù)據(jù)調(diào)整為月度數(shù)據(jù)。本文所使用的所有數(shù)據(jù)均來源于 Wind 數(shù)據(jù)庫。

4.1.2 核心解釋變量

通過梳理前人文獻(xiàn),對人民幣在岸與離岸匯差形成機(jī)制進(jìn)行理論分析,本文認(rèn)為人民幣在岸與離岸匯差的主要影響因素有三個(gè):資本市場開放、匯率預(yù)期和央行外匯市場干預(yù)

(1)資本市場開放

將資本市場開放與跨境資本流動聯(lián)系在一起的內(nèi)在邏輯在于,資本市場開放程度的提高,跨境資本交易成本下降,短期跨境資本出于金融投機(jī)目的不斷游走于在岸市場和離岸市場之間,長期跨境資本借著不斷擴(kuò)大的投資渠道和額度,長線布局人民幣資產(chǎn)。查閱前人文獻(xiàn)也可以發(fā)現(xiàn)主要有兩個(gè)代表資本市場開放程度的變量。其一,通過短期資本流動規(guī)模反映資本市場的開放程度。短期資本流動規(guī)模也有兩種測算方法,較為常見的是 1985 年世界銀行提出的計(jì)算非貿(mào)易及 FDI 資本流動。根據(jù)海關(guān)數(shù)據(jù),非貿(mào)易 FDI資本流動可以表示為國際儲備增量與外商投資凈流入的和凈出口的差值。如果差值為正,那么表示短期資本凈流入;如果差值為負(fù),那么表示短期資本凈流出(王世華和何帆,2007)[54]。另一種測算短期資本流動的方法是根據(jù)國際收支平衡表數(shù)據(jù)進(jìn)行計(jì)算,由 Cuddington and John(1986)[55]提出。該方法認(rèn)為短期資本流動可以表示為私人非銀行部門的短期資本流動與遺漏項(xiàng)及誤差項(xiàng)之和,但由于計(jì)算得出的最終結(jié)果為季度數(shù)據(jù)不符合實(shí)證模型要求,并且測算項(xiàng)目過于簡單,容易造成數(shù)值上的低估,故本文使用海關(guān)數(shù)據(jù)測算月度短期跨境資本流動量,將結(jié)果用變量 CF 表示。

5.1 研究結(jié)論

2009 年 7 月我國開始實(shí)施人民幣國際化戰(zhàn)略以來,香港離岸市場逐漸發(fā)展成最主要的人民幣離岸市場。因?yàn)槿嗣駧旁诎妒袌雠c香港離岸市場具有政策環(huán)境、市場結(jié)構(gòu)、匯率預(yù)期等方面的差異,所以人民幣在兩市場中的價(jià)格不同,人民幣在岸與離岸匯率也存在價(jià)差。2020 年全球產(chǎn)業(yè)鏈遭受新冠疫情的沖擊,導(dǎo)致全球經(jīng)濟(jì)衰退、國際金融市場動蕩,一定程度上對人民幣匯率產(chǎn)生了沖擊,造成人民幣在岸與離岸匯率價(jià)差波動,給我國人民幣國際化戰(zhàn)略帶來機(jī)遇和挑戰(zhàn)。本文利用文獻(xiàn)分析、理論分析、描述性統(tǒng)計(jì)和實(shí)證分析方法,對 2012 年 6 月至 2020 年 12 月期間人民幣在岸與離岸匯差形成及影響因素展開研究,最終得出以下結(jié)論:

1.人民幣在岸與離岸匯差雙向波動的情況持續(xù)存在

對 2012 年 6 月至 2020 年 12 月匯差數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析可以發(fā)現(xiàn),人民幣在岸與離岸匯差在全樣本區(qū)間內(nèi)呈現(xiàn)雙向波動特征。2015 年“811”匯改前,匯差雙向波動幅度較小,總體走勢較為平穩(wěn)。“811”匯改后的四個(gè)月內(nèi),受到政策沖擊以及交易者預(yù)期沖擊,匯差負(fù)向波動加劇。從 2016 年至 2020 年末,隨著匯率市場化改革的推進(jìn),匯差只在政策變化及黑天鵝事件發(fā)生的時(shí)間節(jié)點(diǎn)出現(xiàn)短暫的高波動,很快就可以回歸到低波動狀態(tài),總體上來看保持一個(gè)小幅雙向波動的變化狀態(tài)。

2. 人民幣匯率形成機(jī)制改革在極短時(shí)間內(nèi)會引發(fā)匯差異常波動

通過對匯差高波動區(qū)制與低波動區(qū)制特征進(jìn)行估計(jì),發(fā)現(xiàn)匯差從低波動區(qū)制轉(zhuǎn)向高波動區(qū)制的時(shí)間節(jié)點(diǎn)與央行推進(jìn)人民幣匯率形成機(jī)制改革的時(shí)間節(jié)點(diǎn)匹配。2015 年“811”匯改、2015 年末 CFETS 人民幣匯率指數(shù)發(fā)布、2017 年 5 月央行推出逆周期因子、2018 年 1 月央行停用逆周期因子、2018 年 8 月央行重啟逆周期因子等政策發(fā)布的當(dāng)天,政策的突變對外匯市場交易者預(yù)期產(chǎn)生了較大的影響,由于“羊群效應(yīng)”這種預(yù)期被瞬間放大,導(dǎo)致在岸人民幣匯率在市場化機(jī)制下波動劇烈,匯差異常放大。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網(wǎng)絡(luò)金融借貸滿標(biāo)概率預(yù)測研究2018-03-03

- 融資約束視角下的股權(quán)結(jié)構(gòu)與投資-現(xiàn)金流敏感性的關(guān)...2018-03-17

- 滬港通對我國內(nèi)地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿(mào)易的影響2018-04-11

- 基于估值效應(yīng)的國際金融投資頭寸比較研究2018-05-28

- 投資者異質(zhì)性對金融股票市場價(jià)格發(fā)現(xiàn)功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價(jià)格效應(yīng)研究2018-06-28

- 中新股指期貨的價(jià)格聯(lián)動及金融波動溢出效應(yīng)研究2018-07-11

- 金融發(fā)展對二氧化碳排放的影響2018-07-27

表咨詢")