我國醫美行業上市公司投資價值分析

時間:2022-06-24 來源:51mbalunwen.com作者:vicky

本文是一篇投資分析論文,筆者通過定量分析研究發現,根據本文撰寫之時最新數據顯示,按照滾動市盈率對比滬深 300 行業指數并且結合醫美行業上市公司整體市盈率來看,醫美概念板塊位于行業估值中游水平,據此可以認為醫美行業板塊仍然存在較大的投資價值。

第 1 章 緒論

1.1 研究背景

醫美一般指醫療美容,我國的醫美行業起步于建國初期,興起于奧運會成功舉辦后與世界進一步融合的開放性階段,發展于 2014 年互聯網+浪潮,雖然我國醫美行業起步較晚,但我國醫美行業正在以全球第一的增速快速發展中。據統計,從 2014 年到 2020年,我國醫美行業規模實現整體跨級式增長,顏值經濟下使行業完成了從 480 億元到1975 億元的突破,預計 2021 年會達到 2535 億元的歷史高點。同時,預計 2018-2023 年,行業的復合增長率將達 24.2%,是增速最快的市場。但是,相較于成熟的市場,我國醫美市場滲透率低,與自身 GDP 體量所適配的市場規模不符,2019 年我國醫美滲透率為3.6%,日本、美國和韓國分別為 11%、16.6%和 20.5%,相當于韓國的 1/6。由此看來,我國醫美行業現狀呈現出高潛力、粗放式“野蠻”增長的特點。 1.2 研究意義

1.2 研究意義

1.2.1 理論意義

隨著生產物質的極大豐富,人們越來越開始追求精神生活與外在的美,近些年,網紅經濟的所產生的生活流量和資本變現程度摸得著看得見,而在全球疫情肆虐的現狀下,僅其直播帶貨這種方式為恢復產業的生產力和創造國民收入做出了積極貢獻。據畢馬威和阿里研究院在 2020 年發布的數據顯示,直播電商在 2020 年底突破一萬億元,2021 年有望翻一番。而直播電商作為顏值經濟的重要版圖,支撐其持續發展的基礎便是醫美行業,但目前,反觀醫美行業的理論發展,由于起步較晚,沒有良好的理論研究環境,我國醫美行業的理論研究目前絕大多數集中在醫學生物范疇和市場監管領域,關于醫美投資價值研究的文章零星可見,對于醫美行業內上市公司的投資價值研究基本上無跡可尋。本文擬通過研究與分析,一方面將因子分析法擴展到研究醫美行業,拓寬了因子分析法的適用范圍;另一方面,填補了醫美行業上市公司投資價值研究范疇的空白。

1.2.2 實踐意義

本著研究行業要重于研究公司的中心思想,首先通過對醫美行業這一投資領域進行較為詳實的行業梳理分析,以此作為本文的分析基礎,來佐證醫美行業內的上市公司具備投資價值,繼而用定量方法,進一步對哪些公司具備更優質的投資價值展開論述。通過本文的研究與分析,一方面,通過對我國醫美行業具備長期的投資潛力的論述,為我國未來醫美行業是否能成為新時代下我國經濟增長點提供一定程度的參考意義;更為重要的是,另一方面,為我國廣大中小投資者的投資研究與決策提供一定科學、有效的參考價值。

第 2 章 相關概念與理論基礎

2.1 醫美概念介紹

根據中國整形美容協會定義,醫療美容簡稱“醫美”,是指為以人體美學理論為基礎,運用審美、心理與醫療技術相結合的手段,對人體美進行修飾和再塑,或對一些損容性疾病加以治療,在保持功能完整的基礎上增進其形態之美感為目的的醫學范疇1。其中以醫美技術為底層消費的產業模式便是顏值經濟,在這一新的經濟風口下,賦予了醫美更多的內涵,不僅是人對審美的感官感受,更多的是針對顏值的消費升級。

醫美行業不同于其他行業最明顯之處在于其消費者的訴求具有較強的個性化且私密性的特點,因此醫美提供服務的效果在一定程度上也是個性化的,較難標準化。其特點有:1)產品項目的效果不是批量化成品,不是穩定的效果,會受醫生技術水平、審美水平的影響,也受時間等影響而不斷變化,2)存在信息不對稱,消費者選擇的信任成本較高。眾多消費者的選擇、甄別能力較弱,導致消費者對醫美項目存在認知錯誤,3)終端營銷中的不確定性因素較多,服務的軟實力標準較難建立,4)產品需求會因消費者年齡段的不同具備不同的周期性、潛在需求的拓展性較強。綜合看來,現代醫美以美麗為目的,以醫學為主要手段,具備醫學化+商業化+美學化三重屬性。

2.2 投資價值相關理論

2.2.1 行為金融投資理論

相較于傳統金融理論,市場參與者被假定為完全理性,每個人都擁有迅速且準確解決復雜動態最優問題的能力,但事實上,理論的假設遠遠無法真實有效的模擬市場運行情況。簡單來講,對于市場,參與者的心理因素,包括機構投資者和個人投資者,扮演了舉足輕重的作用,使得再優秀的量化模型也不甚牢固,也需要對模型的預測結果多次重檢演算。對于市場而言,每個個體的情感和邏輯都占有一席之地的世界,就是行為金融學的世界。

資產配置大師詹姆斯.蒙蒂爾(JamesMontier)認為傳統金融學模型存在致命的缺陷,即使是被認為無風險套利都存在風險,因為根據傳統金融學觀點,市場有自行平衡的機制,而這一機制的實際缺失,使得無風險價格和基本面可能在較長一段時間內都存在差異,其中,使得市場偏離實際價格偏離價值運行的原因就是——人的行為。

2.2.2 技術分析投資理論

技術分析研究落腳點在于市場中標的的行為走勢,而不是在于市場中具體投資標的的詳細情況。推崇技術分析的人會認為股價確實會受到市場參與者的心理因素影響,但正因為主觀因素難以解讀,因此有必要拋開難以捕捉的因素,著重分析市場在這個過程中如何對外界信息做出反應,在長周期內歷史會重演的假設下嘗試尋找可預測的價格變化軌跡。

第 3 章 影響我國醫美行業上市公司投資價值因素分析........................12

3.1 我國醫美行業發展現狀及趨勢.......................................12

3.1.1 醫美行業上游分析............................. 14

3.1.2 醫美行業中下游分析....................................... 15

第 4 章 醫美上市公司投資價值評估模型的構建................................. 28

4.1 因子分析基本原理................................28

4.1.1 因子分析概念...................................... 28

4.1.2 原理及步驟............................. 28

第 5 章 醫美上市公司投資價值實證分析............................... 33

5.1 因子分析過程與解讀..................................33

5.1.1 適用性檢驗......................................... 33

5.1.2 公因子提取....................................... 33

第 5 章 醫美上市公司投資價值實證分析

5.1 因子分析過程與解讀

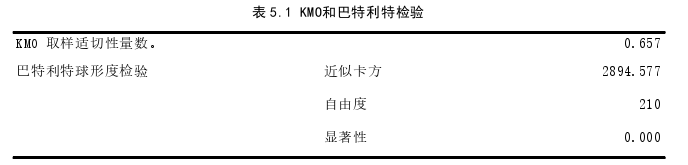

5.1.1 適用性檢驗 根據 KMO 和巴特利特球形檢驗的檢驗結果顯示,KMO 統計量為 0.657,介于 0.5 與0.7 之間,意味著變量之間具有一定相關性,表明本文選取的變量可以進行因子分析。同時巴特利特球形度檢驗中顯著性小于顯著水平 0.05,這樣拒絕原假設,說明變量存在相關關系,是可以做因子分析的。

根據 KMO 和巴特利特球形檢驗的檢驗結果顯示,KMO 統計量為 0.657,介于 0.5 與0.7 之間,意味著變量之間具有一定相關性,表明本文選取的變量可以進行因子分析。同時巴特利特球形度檢驗中顯著性小于顯著水平 0.05,這樣拒絕原假設,說明變量存在相關關系,是可以做因子分析的。

第 6 章 結論與展望

6.1 結論

本文整體邏輯是首先通過定性分析,通過宏微觀的視角對醫美行業進行梳理,分析影響醫美行業的重要因素有哪些,行業現狀及競爭格局和投資價值在哪里,同時分析了影響醫美概念行業上市公司發展的重要因素。定性分析的目的在于對行業整體有一個全面且較為詳實的理解,因為長期投資一個好的行業賽道必須從基本面分析,知己知彼。其次通過定量分析,利用因子分析方法,將合適的醫美上市公司及其選取的重要財務指標做為分析對象,旨在把多個相關的指標變量整合為統一的研究標準,作為分析結論的參考依據,因其選擇的財務指標為研究公司的內在核心指標,因此,通過實證結論得到具有一定參考意義的公司排名,最后通過與市場估值方法檢驗對比得出本文建議的優質投資標的。經以上分析本文具體結論如下:

(1)關于我國醫美行業本文認為:通過定性分析研究發現我國醫美行業雖然起步晚,底子薄,目前存在的市場監管不當問題較為突出,但這些都是任何一個行業和產業由萌芽走向興盛的必經之路。在居民消費能力逐漸提高和生活觀念日益進步的雙駕馬車下,帶動著我國醫美市場規模不斷擴大,市場潛在空間巨大。在需求的催化下,我國生物醫藥技術醫美行業上游發力,技術不斷地提高與精進,供需適配之下,我國醫美行業勢必會朝著良好均衡的方向發展。同時,2021 年《法治中國建設規劃(2020-2025 年)》的發布,預示著國家會通過強有力的政策,為我國醫美行業的健康良好發展保駕護航。

通過定量分析研究發現,根據本文撰寫之時最新數據顯示,按照滾動市盈率對比滬深 300 行業指數并且結合醫美行業上市公司整體市盈率來看,醫美概念板塊位于行業估值中游水平,據此可以認為醫美行業板塊仍然存在較大的投資價值。

參考文獻(略)

第 1 章 緒論

1.1 研究背景

醫美一般指醫療美容,我國的醫美行業起步于建國初期,興起于奧運會成功舉辦后與世界進一步融合的開放性階段,發展于 2014 年互聯網+浪潮,雖然我國醫美行業起步較晚,但我國醫美行業正在以全球第一的增速快速發展中。據統計,從 2014 年到 2020年,我國醫美行業規模實現整體跨級式增長,顏值經濟下使行業完成了從 480 億元到1975 億元的突破,預計 2021 年會達到 2535 億元的歷史高點。同時,預計 2018-2023 年,行業的復合增長率將達 24.2%,是增速最快的市場。但是,相較于成熟的市場,我國醫美市場滲透率低,與自身 GDP 體量所適配的市場規模不符,2019 年我國醫美滲透率為3.6%,日本、美國和韓國分別為 11%、16.6%和 20.5%,相當于韓國的 1/6。由此看來,我國醫美行業現狀呈現出高潛力、粗放式“野蠻”增長的特點。

1.2.1 理論意義

隨著生產物質的極大豐富,人們越來越開始追求精神生活與外在的美,近些年,網紅經濟的所產生的生活流量和資本變現程度摸得著看得見,而在全球疫情肆虐的現狀下,僅其直播帶貨這種方式為恢復產業的生產力和創造國民收入做出了積極貢獻。據畢馬威和阿里研究院在 2020 年發布的數據顯示,直播電商在 2020 年底突破一萬億元,2021 年有望翻一番。而直播電商作為顏值經濟的重要版圖,支撐其持續發展的基礎便是醫美行業,但目前,反觀醫美行業的理論發展,由于起步較晚,沒有良好的理論研究環境,我國醫美行業的理論研究目前絕大多數集中在醫學生物范疇和市場監管領域,關于醫美投資價值研究的文章零星可見,對于醫美行業內上市公司的投資價值研究基本上無跡可尋。本文擬通過研究與分析,一方面將因子分析法擴展到研究醫美行業,拓寬了因子分析法的適用范圍;另一方面,填補了醫美行業上市公司投資價值研究范疇的空白。

1.2.2 實踐意義

本著研究行業要重于研究公司的中心思想,首先通過對醫美行業這一投資領域進行較為詳實的行業梳理分析,以此作為本文的分析基礎,來佐證醫美行業內的上市公司具備投資價值,繼而用定量方法,進一步對哪些公司具備更優質的投資價值展開論述。通過本文的研究與分析,一方面,通過對我國醫美行業具備長期的投資潛力的論述,為我國未來醫美行業是否能成為新時代下我國經濟增長點提供一定程度的參考意義;更為重要的是,另一方面,為我國廣大中小投資者的投資研究與決策提供一定科學、有效的參考價值。

第 2 章 相關概念與理論基礎

2.1 醫美概念介紹

根據中國整形美容協會定義,醫療美容簡稱“醫美”,是指為以人體美學理論為基礎,運用審美、心理與醫療技術相結合的手段,對人體美進行修飾和再塑,或對一些損容性疾病加以治療,在保持功能完整的基礎上增進其形態之美感為目的的醫學范疇1。其中以醫美技術為底層消費的產業模式便是顏值經濟,在這一新的經濟風口下,賦予了醫美更多的內涵,不僅是人對審美的感官感受,更多的是針對顏值的消費升級。

醫美行業不同于其他行業最明顯之處在于其消費者的訴求具有較強的個性化且私密性的特點,因此醫美提供服務的效果在一定程度上也是個性化的,較難標準化。其特點有:1)產品項目的效果不是批量化成品,不是穩定的效果,會受醫生技術水平、審美水平的影響,也受時間等影響而不斷變化,2)存在信息不對稱,消費者選擇的信任成本較高。眾多消費者的選擇、甄別能力較弱,導致消費者對醫美項目存在認知錯誤,3)終端營銷中的不確定性因素較多,服務的軟實力標準較難建立,4)產品需求會因消費者年齡段的不同具備不同的周期性、潛在需求的拓展性較強。綜合看來,現代醫美以美麗為目的,以醫學為主要手段,具備醫學化+商業化+美學化三重屬性。

2.2 投資價值相關理論

2.2.1 行為金融投資理論

相較于傳統金融理論,市場參與者被假定為完全理性,每個人都擁有迅速且準確解決復雜動態最優問題的能力,但事實上,理論的假設遠遠無法真實有效的模擬市場運行情況。簡單來講,對于市場,參與者的心理因素,包括機構投資者和個人投資者,扮演了舉足輕重的作用,使得再優秀的量化模型也不甚牢固,也需要對模型的預測結果多次重檢演算。對于市場而言,每個個體的情感和邏輯都占有一席之地的世界,就是行為金融學的世界。

資產配置大師詹姆斯.蒙蒂爾(JamesMontier)認為傳統金融學模型存在致命的缺陷,即使是被認為無風險套利都存在風險,因為根據傳統金融學觀點,市場有自行平衡的機制,而這一機制的實際缺失,使得無風險價格和基本面可能在較長一段時間內都存在差異,其中,使得市場偏離實際價格偏離價值運行的原因就是——人的行為。

2.2.2 技術分析投資理論

技術分析研究落腳點在于市場中標的的行為走勢,而不是在于市場中具體投資標的的詳細情況。推崇技術分析的人會認為股價確實會受到市場參與者的心理因素影響,但正因為主觀因素難以解讀,因此有必要拋開難以捕捉的因素,著重分析市場在這個過程中如何對外界信息做出反應,在長周期內歷史會重演的假設下嘗試尋找可預測的價格變化軌跡。

第 3 章 影響我國醫美行業上市公司投資價值因素分析........................12

3.1 我國醫美行業發展現狀及趨勢.......................................12

3.1.1 醫美行業上游分析............................. 14

3.1.2 醫美行業中下游分析....................................... 15

第 4 章 醫美上市公司投資價值評估模型的構建................................. 28

4.1 因子分析基本原理................................28

4.1.1 因子分析概念...................................... 28

4.1.2 原理及步驟............................. 28

第 5 章 醫美上市公司投資價值實證分析............................... 33

5.1 因子分析過程與解讀..................................33

5.1.1 適用性檢驗......................................... 33

5.1.2 公因子提取....................................... 33

第 5 章 醫美上市公司投資價值實證分析

5.1 因子分析過程與解讀

5.1.1 適用性檢驗

第 6 章 結論與展望

6.1 結論

本文整體邏輯是首先通過定性分析,通過宏微觀的視角對醫美行業進行梳理,分析影響醫美行業的重要因素有哪些,行業現狀及競爭格局和投資價值在哪里,同時分析了影響醫美概念行業上市公司發展的重要因素。定性分析的目的在于對行業整體有一個全面且較為詳實的理解,因為長期投資一個好的行業賽道必須從基本面分析,知己知彼。其次通過定量分析,利用因子分析方法,將合適的醫美上市公司及其選取的重要財務指標做為分析對象,旨在把多個相關的指標變量整合為統一的研究標準,作為分析結論的參考依據,因其選擇的財務指標為研究公司的內在核心指標,因此,通過實證結論得到具有一定參考意義的公司排名,最后通過與市場估值方法檢驗對比得出本文建議的優質投資標的。經以上分析本文具體結論如下:

(1)關于我國醫美行業本文認為:通過定性分析研究發現我國醫美行業雖然起步晚,底子薄,目前存在的市場監管不當問題較為突出,但這些都是任何一個行業和產業由萌芽走向興盛的必經之路。在居民消費能力逐漸提高和生活觀念日益進步的雙駕馬車下,帶動著我國醫美市場規模不斷擴大,市場潛在空間巨大。在需求的催化下,我國生物醫藥技術醫美行業上游發力,技術不斷地提高與精進,供需適配之下,我國醫美行業勢必會朝著良好均衡的方向發展。同時,2021 年《法治中國建設規劃(2020-2025 年)》的發布,預示著國家會通過強有力的政策,為我國醫美行業的健康良好發展保駕護航。

通過定量分析研究發現,根據本文撰寫之時最新數據顯示,按照滾動市盈率對比滬深 300 行業指數并且結合醫美行業上市公司整體市盈率來看,醫美概念板塊位于行業估值中游水平,據此可以認為醫美行業板塊仍然存在較大的投資價值。

參考文獻(略)

相關閱讀

- 中國人壽保險(集團)公司股權投資案例分析2020-03-15

- JA公司養老服務中心項目投資效益分析2020-04-20

- 中部四省宏觀經濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風控管理策略的優化研究2020-09-27

- 環境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產項目投資分析研究2021-02-05

- 通發公司零部件加工中心建設項目投資分析2021-02-07