A股稀土行業上市公司投資價值分析

時間:2022-07-23 來源:51mbalunwen.com作者:vicky

本文是一篇投資分析論文,本文首先從宏觀環境及稀土行業的發展情況進行分析。雖然因為疫情的原因,世界各國經濟均遭受重創,但中國開展了積極有效的防疫措施,是經濟首先恢復增長的主要經濟體,國內穩步趨好的經濟形勢帶來了投資市場的發展。

第1章 緒論

1.1 研究背景與意義

1.1.1 研究背景

2021年9月23日,五礦稀土發布公告稱:五礦集團、中鋁集團和贛州市政府正在進行相關稀土資產的戰略重組。此次重組對我國稀土行業的發展影響巨大,此次重組將整合廣西、江蘇、湖南等地的中重稀土礦產,同時聯手了贛州市政府,實現了中重稀土重鎮區域內的整合;若重組成功也就基本上整合了國內中重稀土八成以上的配額。同時也整合了四川、山東兩地的輕稀土資源。 此次重組完成后新的稀土企業將與輕稀土龍頭北方稀土形成新的格局,二者占據全國96%稀土開采指標和89%冶煉分離指標。我國稀土行業的集中度進一步提高,有助于行業的發展。此外在國家大力支持新能源產業發展以及倡導碳中和,碳達峰的時代背景下,稀土對于國家的戰略意義越發凸顯。并且我國最近幾年發布了《稀土管理條例》等政策以支持稀土行業的高質量發展,通過政策約束,稀土上游供給端擾動會大幅減少,再疊加新能源領域對于稀土永磁材料需求而造成對稀土的需求持續增加,而且隨著稀土公司的重組,行業整合預期落地,國家政策的扶持,稀土價值的重估,稀土行業公司價值會有大幅提升因此我們有必要對稀土行業板塊的投資價值進行研究。

此次重組完成后新的稀土企業將與輕稀土龍頭北方稀土形成新的格局,二者占據全國96%稀土開采指標和89%冶煉分離指標。我國稀土行業的集中度進一步提高,有助于行業的發展。此外在國家大力支持新能源產業發展以及倡導碳中和,碳達峰的時代背景下,稀土對于國家的戰略意義越發凸顯。并且我國最近幾年發布了《稀土管理條例》等政策以支持稀土行業的高質量發展,通過政策約束,稀土上游供給端擾動會大幅減少,再疊加新能源領域對于稀土永磁材料需求而造成對稀土的需求持續增加,而且隨著稀土公司的重組,行業整合預期落地,國家政策的扶持,稀土價值的重估,稀土行業公司價值會有大幅提升因此我們有必要對稀土行業板塊的投資價值進行研究。

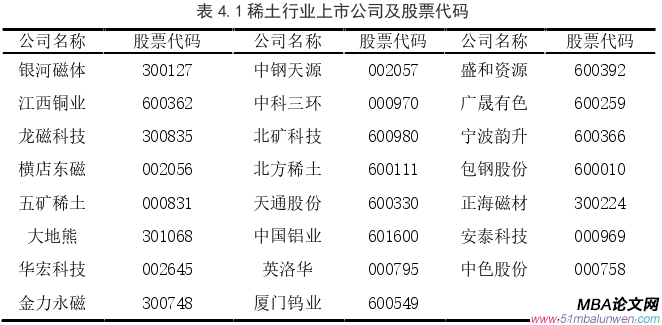

本文是從投資者角度出發。我國資本市場的投資者中專業投資者占比較少,主要是中小投資者,但是中小投資者由于沒有接受過嚴謹的投資訓練從而盲目的追求熱點,這樣很容易給投資者造成重大損失。同時也會影響我國資本市場的有序健康發展。因此,本文通過對我國A股稀土行業上市的23家公司為研究對象,通過對這些公司進行定性及定量分析來確定其投資價值,讓我國中小投資者更加了解稀土行業發展趨勢,并且在做出投資決策時提供一定的價值投資的分析方法及投資建議。

1.2 國內外研究現狀

1.2.1 國外的研究現狀

國外經過多年研究較早得建立了完備的投資價值研究體系。本杰明•格雷厄姆的《有價證券分析》率先提出了價值投資理論,而后隨著資本市場的發展,巴菲特等人發展了格雷厄姆構建的投資體系,使其更適用于現在的資本市場,他們把價值投資核心范疇從“安全邊際”拓展到“護城河”。擁有越深的護城河的企業越具備長期投資價值。兩人也都運用價值投資獲得了成功。費雪也在上世紀30年代提出了現金流估值理論,它的核心是將未來的現金流量按照一個合適的折現率折現,以此計算出公司的價值。如今這個理論仍被廣泛應用。并且之后出現的股利貼現估值模型和零增長股利貼現模型也運用了這個理論。此外還有馬科維茨在1952年提出的資產組合理論,可以讓投資者找到效用最大化的股票組合,1964年夏普也正式提出資本資產定價模型,這也為我們揭露了投資者的期望收益與承擔的風險二者成正比關系。

隨著現代金融理論的發展,有一些投資者放棄了價值投資理論轉而走上了市場分析的道路,但隨著市場學派指導下的對沖基金在資本市場上折戟沉沙,而與之對應的則是以沃倫•巴菲特為代表的價值學派研究者在資本市場上的優異表現,使得價值投資者再度成為了熱門的研究話題。除此之外,Paiboon Sareewiwatthana在2011年用泰國投資市場的表現情況研究價值投資策略是否有效,根據分析作者認為:相對于成長股來說,利用價值投資理念所構建的投資組合的表現要比其他理念構建的投資組合好的多。2013年Alexsandro Broedel Lopes和Fernando Caio Galdi在巴西市場上的也做了類似的研究,他們認為,價值投資在發展中國家能夠發揮更大的作用,通過價值投資策略,投資者可以在不成熟的資本市場上獲得超額收益。2014年Shinn-Juh和LinKuan-Cheng Ko以臺灣市場數據進行相關研究,得出用價值投資理論構造投資策略有更好的收益的結論。這說明在現代資本市場上仍是以價值投資為主線的市場,現在的投資者也應繼續堅持以價值投資為主導的投資活動。

第2章 上市公司投資價值評估的理論基礎

2.1 投資價值與價值投資定義

2.1.1 投資價值定義

投資價值是指資產對于具有明確投資目標的特定投資者或某一類投資者所具有的價值。當投資者在決定是否投資一個企業之前,會運用各種分析方法分析目標企業,并預測投資該標的后的收益率,當收益率能夠達到投資者提前設定的目標收益率,那么對于投資者來說該標的就是具備投資價值的。據此可知投資者應該尋找市場中市場價值低于公司內在價值的目標企業進行投資,并且可以運用一些統計分析的技巧與方法,提高本次投資的收益率。

在投資活動中往往是通過購買上市公司的股票,我們不僅擁有了公司的部分所有權,同時也會擁有以下幾種權利:(1)資本利得權,這是大部分投資者最看重的權利,當投資者賣出股票后除了拿回本金外還有盈利,那么投資者獲得的收益就屬于資本利得。(2)資產收益權。這種權利一般是長期持有投資公司股票的投資者才能獲得的權利,資產收益權賦予股票所有人獲得公司發放的股息和紅利的權利。對于中小投資者及短期投資者來說,通常拿不到公司的股息及分紅。(3)剩余資產所有權,當所投資的公司破產清算,公司在償還債務等工作結束后,股東會根據持股比例獲得公司的剩余財產,當然投資者們也不愿意公司破產清算,通常破產清算時投資者通常都無法收回其本金。(4)參與決策權,當投資者買入上市公司股票后會獲得公司的部分經營權,然后對于股份較少的投資者來說并沒有實行該權利的機會,主要是對股份較多的持有人形式決策權。

2.2 企業投資理論

現在市場上討論最多的投資理論主要有兩個:價值投資理論以及市場投資理論,二者在很多方面有很大的區別,其對投資風險的來源,市場有效性的判斷以及對組合投資組合的態度都相差甚大。

2.2.1 價值投資理論

價值投資理論的核心是尋找投資目標的內在價值,當目標的內在價值高于目標的市場價格時,就認為公司就具有投資價值。價值投資者在進行投資分析時會對投資目標有全面的研究,包括宏觀環境情況,行業發展情況以及公司的發展前景等。這種理論有以下幾個特點:

(1)風險來源。價值學派認為證券的投資風險主要是投資者未能發現到投資目標的內在價值的變動。因此為了降低投資風險就一定要用恰當的方法正確得計算出目標企業的內在價值。

(2)市場有效性。價值學派并不認同市場有效的假說,他們認為所有的信息并不能全部在市場上表現出來。因此投資者可以通過對投資標的的研究從而獲得超額收益。

(3)投資組合差異。價值學派不主張投資者構建投資組合,投資者更應該投資于自己所熟悉的企業,對一個企業研究地越透徹,越能把握公司的發展潛力,投資的額外收益也會更高。

第3章 稀土行業上市公司投資價值影響因素分析 .............................. 12

3.1 宏觀環境分析 ............................... 12

3.1.1 政治環境 ................................... 12

3.1.2 宏觀經濟 ............................. 14

第4章 稀土行業上市公司投資價值評估模型構建 .............................. 16

4.1 原始樣本的選擇 ................................. 16

4.2 評價指標的選取 .................................. 17

第5章 稀土行業上市公司投資價值的實證分析 ................................ 20

5.1 因子分析的適應性檢驗 ............................... 20

5.2 提取公共因子 ................................ 20

第5章 稀土行業上市公司投資價值的實證分析

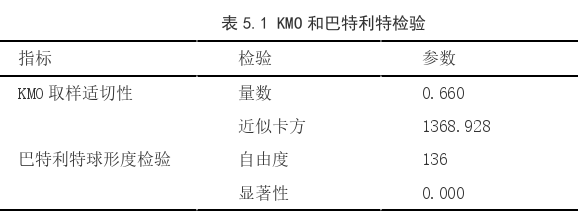

5.1 因子分析的適應性檢驗 本文通過SPSS軟件進行數據的適用性檢驗。檢驗的結果如表5.1所示。根據檢驗結果可知KMO值是0.660,大于0.6的檢驗標準,即說明每個因子內部的變量具有較強相關性,即通過了KMO檢驗,說明這些數據適合進行因子分析。同時結合巴特利特檢驗的結果,顯示其顯著性水平是0.000,小于0.01的檢驗標準,即也通過了巴特利特檢驗。綜上所述,所選用的投資價值評價指標數據通過了適用性檢驗。

本文通過SPSS軟件進行數據的適用性檢驗。檢驗的結果如表5.1所示。根據檢驗結果可知KMO值是0.660,大于0.6的檢驗標準,即說明每個因子內部的變量具有較強相關性,即通過了KMO檢驗,說明這些數據適合進行因子分析。同時結合巴特利特檢驗的結果,顯示其顯著性水平是0.000,小于0.01的檢驗標準,即也通過了巴特利特檢驗。綜上所述,所選用的投資價值評價指標數據通過了適用性檢驗。

第六章 研究結論

本文主要是探究A股中稀土行業公司的投資價值,首先通過對企業價值有影響的宏觀環境和行業自身情況的分析,覺得我國稀土行業會有一個長足的發展潛力,之后為了探究稀土行業內的公司中有哪些具備投資價值,本文運用了量化分析的方法,最后得出了有六家值得投資者重點關注的公司。具體的分析情況如下:

首先從宏觀環境及稀土行業的發展情況進行分析。雖然因為疫情的原因,世界各國經濟均遭受重創,但中國開展了積極有效的防疫措施,是經濟首先恢復增長的主要經濟體,國內穩步趨好的經濟形勢帶來了投資市場的發展。其次隨著各國越來越認識到稀土的重要性,我國政府出臺了一些列政策支持稀土行業的健康發展。而且隨著對于稀土的需求量越來越大,,稀土供求關系的逐漸優化,作為世界上稀土產量最大的國家,我國的稀土行業會有更好的發展。分析認為以上因素奠定了稀土行業發展的宏、中觀基礎。

二是微觀層面分析。本文采用因子分析法對A股中23家稀土行業公司的影響投資價值的17個指標進行綜合研究,最后得到了23家公司的得分排名情況,然后根據市凈率衡量的市場表現作對比,發現得分排名前十中有七個被低估的,但其中的中科三環公司的得分排名與市盈率排名差別不大,所以一共有六家企業是本文重點推薦關注的企業。

參考文獻(略)

第1章 緒論

1.1 研究背景與意義

1.1.1 研究背景

2021年9月23日,五礦稀土發布公告稱:五礦集團、中鋁集團和贛州市政府正在進行相關稀土資產的戰略重組。此次重組對我國稀土行業的發展影響巨大,此次重組將整合廣西、江蘇、湖南等地的中重稀土礦產,同時聯手了贛州市政府,實現了中重稀土重鎮區域內的整合;若重組成功也就基本上整合了國內中重稀土八成以上的配額。同時也整合了四川、山東兩地的輕稀土資源。

本文是從投資者角度出發。我國資本市場的投資者中專業投資者占比較少,主要是中小投資者,但是中小投資者由于沒有接受過嚴謹的投資訓練從而盲目的追求熱點,這樣很容易給投資者造成重大損失。同時也會影響我國資本市場的有序健康發展。因此,本文通過對我國A股稀土行業上市的23家公司為研究對象,通過對這些公司進行定性及定量分析來確定其投資價值,讓我國中小投資者更加了解稀土行業發展趨勢,并且在做出投資決策時提供一定的價值投資的分析方法及投資建議。

1.2 國內外研究現狀

1.2.1 國外的研究現狀

國外經過多年研究較早得建立了完備的投資價值研究體系。本杰明•格雷厄姆的《有價證券分析》率先提出了價值投資理論,而后隨著資本市場的發展,巴菲特等人發展了格雷厄姆構建的投資體系,使其更適用于現在的資本市場,他們把價值投資核心范疇從“安全邊際”拓展到“護城河”。擁有越深的護城河的企業越具備長期投資價值。兩人也都運用價值投資獲得了成功。費雪也在上世紀30年代提出了現金流估值理論,它的核心是將未來的現金流量按照一個合適的折現率折現,以此計算出公司的價值。如今這個理論仍被廣泛應用。并且之后出現的股利貼現估值模型和零增長股利貼現模型也運用了這個理論。此外還有馬科維茨在1952年提出的資產組合理論,可以讓投資者找到效用最大化的股票組合,1964年夏普也正式提出資本資產定價模型,這也為我們揭露了投資者的期望收益與承擔的風險二者成正比關系。

隨著現代金融理論的發展,有一些投資者放棄了價值投資理論轉而走上了市場分析的道路,但隨著市場學派指導下的對沖基金在資本市場上折戟沉沙,而與之對應的則是以沃倫•巴菲特為代表的價值學派研究者在資本市場上的優異表現,使得價值投資者再度成為了熱門的研究話題。除此之外,Paiboon Sareewiwatthana在2011年用泰國投資市場的表現情況研究價值投資策略是否有效,根據分析作者認為:相對于成長股來說,利用價值投資理念所構建的投資組合的表現要比其他理念構建的投資組合好的多。2013年Alexsandro Broedel Lopes和Fernando Caio Galdi在巴西市場上的也做了類似的研究,他們認為,價值投資在發展中國家能夠發揮更大的作用,通過價值投資策略,投資者可以在不成熟的資本市場上獲得超額收益。2014年Shinn-Juh和LinKuan-Cheng Ko以臺灣市場數據進行相關研究,得出用價值投資理論構造投資策略有更好的收益的結論。這說明在現代資本市場上仍是以價值投資為主線的市場,現在的投資者也應繼續堅持以價值投資為主導的投資活動。

第2章 上市公司投資價值評估的理論基礎

2.1 投資價值與價值投資定義

2.1.1 投資價值定義

投資價值是指資產對于具有明確投資目標的特定投資者或某一類投資者所具有的價值。當投資者在決定是否投資一個企業之前,會運用各種分析方法分析目標企業,并預測投資該標的后的收益率,當收益率能夠達到投資者提前設定的目標收益率,那么對于投資者來說該標的就是具備投資價值的。據此可知投資者應該尋找市場中市場價值低于公司內在價值的目標企業進行投資,并且可以運用一些統計分析的技巧與方法,提高本次投資的收益率。

在投資活動中往往是通過購買上市公司的股票,我們不僅擁有了公司的部分所有權,同時也會擁有以下幾種權利:(1)資本利得權,這是大部分投資者最看重的權利,當投資者賣出股票后除了拿回本金外還有盈利,那么投資者獲得的收益就屬于資本利得。(2)資產收益權。這種權利一般是長期持有投資公司股票的投資者才能獲得的權利,資產收益權賦予股票所有人獲得公司發放的股息和紅利的權利。對于中小投資者及短期投資者來說,通常拿不到公司的股息及分紅。(3)剩余資產所有權,當所投資的公司破產清算,公司在償還債務等工作結束后,股東會根據持股比例獲得公司的剩余財產,當然投資者們也不愿意公司破產清算,通常破產清算時投資者通常都無法收回其本金。(4)參與決策權,當投資者買入上市公司股票后會獲得公司的部分經營權,然后對于股份較少的投資者來說并沒有實行該權利的機會,主要是對股份較多的持有人形式決策權。

2.2 企業投資理論

現在市場上討論最多的投資理論主要有兩個:價值投資理論以及市場投資理論,二者在很多方面有很大的區別,其對投資風險的來源,市場有效性的判斷以及對組合投資組合的態度都相差甚大。

2.2.1 價值投資理論

價值投資理論的核心是尋找投資目標的內在價值,當目標的內在價值高于目標的市場價格時,就認為公司就具有投資價值。價值投資者在進行投資分析時會對投資目標有全面的研究,包括宏觀環境情況,行業發展情況以及公司的發展前景等。這種理論有以下幾個特點:

(1)風險來源。價值學派認為證券的投資風險主要是投資者未能發現到投資目標的內在價值的變動。因此為了降低投資風險就一定要用恰當的方法正確得計算出目標企業的內在價值。

(2)市場有效性。價值學派并不認同市場有效的假說,他們認為所有的信息并不能全部在市場上表現出來。因此投資者可以通過對投資標的的研究從而獲得超額收益。

(3)投資組合差異。價值學派不主張投資者構建投資組合,投資者更應該投資于自己所熟悉的企業,對一個企業研究地越透徹,越能把握公司的發展潛力,投資的額外收益也會更高。

第3章 稀土行業上市公司投資價值影響因素分析 .............................. 12

3.1 宏觀環境分析 ............................... 12

3.1.1 政治環境 ................................... 12

3.1.2 宏觀經濟 ............................. 14

第4章 稀土行業上市公司投資價值評估模型構建 .............................. 16

4.1 原始樣本的選擇 ................................. 16

4.2 評價指標的選取 .................................. 17

第5章 稀土行業上市公司投資價值的實證分析 ................................ 20

5.1 因子分析的適應性檢驗 ............................... 20

5.2 提取公共因子 ................................ 20

第5章 稀土行業上市公司投資價值的實證分析

5.1 因子分析的適應性檢驗

第六章 研究結論

本文主要是探究A股中稀土行業公司的投資價值,首先通過對企業價值有影響的宏觀環境和行業自身情況的分析,覺得我國稀土行業會有一個長足的發展潛力,之后為了探究稀土行業內的公司中有哪些具備投資價值,本文運用了量化分析的方法,最后得出了有六家值得投資者重點關注的公司。具體的分析情況如下:

首先從宏觀環境及稀土行業的發展情況進行分析。雖然因為疫情的原因,世界各國經濟均遭受重創,但中國開展了積極有效的防疫措施,是經濟首先恢復增長的主要經濟體,國內穩步趨好的經濟形勢帶來了投資市場的發展。其次隨著各國越來越認識到稀土的重要性,我國政府出臺了一些列政策支持稀土行業的健康發展。而且隨著對于稀土的需求量越來越大,,稀土供求關系的逐漸優化,作為世界上稀土產量最大的國家,我國的稀土行業會有更好的發展。分析認為以上因素奠定了稀土行業發展的宏、中觀基礎。

二是微觀層面分析。本文采用因子分析法對A股中23家稀土行業公司的影響投資價值的17個指標進行綜合研究,最后得到了23家公司的得分排名情況,然后根據市凈率衡量的市場表現作對比,發現得分排名前十中有七個被低估的,但其中的中科三環公司的得分排名與市盈率排名差別不大,所以一共有六家企業是本文重點推薦關注的企業。

參考文獻(略)

相關閱讀

- 中國人壽保險(集團)公司股權投資案例分析2020-03-15

- JA公司養老服務中心項目投資效益分析2020-04-20

- 中部四省宏觀經濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風控管理策略的優化研究2020-09-27

- 環境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產項目投資分析研究2021-02-05

- 通發公司零部件加工中心建設項目投資分析2021-02-07