輸入型通貨膨脹對中國貨幣政策有效性的影響

時間:2022-10-04 來源:51mbalunwen.com作者:vicky

本文是一篇國際金融論文,本文通過AD-AS模型對輸入型通貨膨脹,對貨幣政策有效性的影響進行了理論分析,結果表明輸入型通貨膨脹會對一國的貨幣政策最終目標—物價水平和經濟增長造成影響,干擾一國貨幣政策的有效實施。

第1章緒論

1.1研究背景及研究意義

1.1.1研究背景

2008年國際金融危機之后,以美國為首的世界大部分發達經濟體為促進經濟復蘇,大量地實施了非常規性的量化寬松的貨幣政策,為資本市場上帶來了大量充裕的貨幣流動性。以當時美國實施的貨幣政策為例,從美聯儲加息開始至前四輪量化寬松政策完成時,美聯儲的資產負債表的規模已較危機爆發前增長超過了四倍,達到四點五萬億美元。隨著美國經濟的逐步企穩回升,美聯儲逐漸啟動了貨幣政策實施的正常化進程,而隨著美國貨幣政策實施正常化的逐步深入,世界其他各發達國家也逐漸啟動了貨幣政策實施的正常化進程。不過,在2020年,由于新冠肺炎疫情在世界各地的擴散,各國經濟受到不同程度的負面沖擊,世界經濟發展陷入停滯甚至倒退。發達國家為應對疫情對經濟發展的沖擊,推動經濟在疫情中復蘇,再次采用大規模量化寬松的非常規貨幣政策刺激經濟發展,向全球資本市場釋放了大量流動性,導致流動性過剩。還是以美國為例,至2021年6月,美聯儲的資產負債表規模超八萬億美元,創歷史記錄。 發達國家的經濟刺激行為導致:一是資本市場流動性過剩引發本國的通貨膨脹,且不斷向發展中國家傳導,從中國的情況看,中國多年來保持經濟長期向好的基本面,特別是在面對2008年金融危機的沖擊時,全球各主要經濟體均發生了負增長,但中國確仍然維持正增速,而且還維持著百分之八的高位增速,由于良好的宏觀經濟基本面吸引了大批的國外資本流入中國,使得我國的資產價格和商品價格面臨上漲的壓力;二是以原油和鐵礦石為代表的國際大宗商品價格快速上升。而后疫情時代,國際大宗商品價格的上漲除了主要西方經濟體實行量化寬松亂發貨幣的因素外,還受到疫情沖擊下全球大宗商品供給側與需求側不均衡的影響。

發達國家的經濟刺激行為導致:一是資本市場流動性過剩引發本國的通貨膨脹,且不斷向發展中國家傳導,從中國的情況看,中國多年來保持經濟長期向好的基本面,特別是在面對2008年金融危機的沖擊時,全球各主要經濟體均發生了負增長,但中國確仍然維持正增速,而且還維持著百分之八的高位增速,由于良好的宏觀經濟基本面吸引了大批的國外資本流入中國,使得我國的資產價格和商品價格面臨上漲的壓力;二是以原油和鐵礦石為代表的國際大宗商品價格快速上升。而后疫情時代,國際大宗商品價格的上漲除了主要西方經濟體實行量化寬松亂發貨幣的因素外,還受到疫情沖擊下全球大宗商品供給側與需求側不均衡的影響。

1.2文獻綜述

1.2.1貨幣政策有效性

貨幣政策是否有效,通過實施貨幣政策是否可以最終影響和調控實際的宏觀經濟變量,在經濟學界任然存在爭議。關于貨幣政策有效性的確定,主要從這樣三個方面來進行。首先,貨幣政策調控能否影響真實的產出,如經濟增長和就業等實際經濟變量。第二,貨幣政策是通過什么途徑影響真實宏觀經濟變量的,即貨幣政策的各傳導渠道,如利率傳導、匯率傳導、信用傳導等的各種渠道,以及貨幣政策是怎樣利用各種中介變量影響總需要的,總需求包括了消費、投資、政府采購和凈出口等。第三,貨幣政策當局是否可以順利的實現貨幣政策的目標,如物價平穩、經濟增長、充分就業以及國際收支的平衡。

1.2.1.1貨幣政策中性與非中性的理論爭議

古典學派主張經濟自由,認為市場出清,工資、價格具有彈性,市場機制完全有效,政府不應該進行任何干預。古典學派的代表人物薩伊(1803)提出薩伊定律,認為供給會自動創造需求,產出總能被市場需求所消化,生產總是保持在潛在的產出水平上,因此貨幣政策調節只能改變價格水平,不能影響實際產出,貨幣是中性的。

凱恩斯學派的有效需求不足理論認為古典學派的理論無法解釋1929~1933年的經濟大危機,古典學派主張市場出清、供給自動創造需求的理論受到了挑戰。凱恩斯(1936)在其《通論》中提出了有效需求不足理論,凱斯認為在短期內經濟狀況由總需求決定。有效需求指的是人們愿意且能夠的需求。凱恩斯認為由于存在邊際消費傾向下降、資本邊際效率下降等原因,使得有效需求不足,市場無法實現充分就業,因此需要用貨幣政策和財政政策來進行調節,主張政府干預。同時凱恩斯也提出了流動性陷阱,即當利率下降到一定水平的時候,無論增加多少貨幣供給,都會被人們自發的吸收,因此他認為貨幣政策是非中性的,但是作用有限。

第2章輸入型通貨膨脹對貨幣政策有效性影響的理論基礎

2.1概念界定

2.1.1輸入型通貨膨脹

輸入型通貨膨脹指是指由外部經濟因素傳導到一國國內后對該國貨幣供給、利率、物價水平、經濟增長等多種宏觀經濟變量產生影響。輸入型通貨膨脹只發生于開放經濟體系中。

外部經濟因素包括以下幾個方面。一是貨幣因素,根據貨幣主義學派的觀點認為輸入型通貨膨脹本質上是一種貨幣現象,即由于各國貨幣超發,使得貨幣增長速度遠遠超過產量的增長速度,貨幣超發使得資本在國際間流動,資本流入一國會使得該國的貨幣供應量被動增加,由此導致物價上漲。二是總需求因素,由于一國的總需求擴張導致的物價上漲。三是貿易因素,按照小國開放經濟通貨膨脹模型,全球大宗產品價格的上漲,會直接促進了一國企業的實際生產成本的上升,進而間接促進到了國內物價水平的上升。

2.1.2貨幣政策有效性

貨幣政策有效性問題在經濟學界歷來爭議較大,貨幣政策是否有效是中央銀行進行宏觀經濟調控的重要基礎。對于貨幣政策有效性的界定,可以從以下三個方面來進行。第一,貨幣政策調控能否影響真實的產出,如經濟增長和就業等實際經濟變量。第二,貨幣政策是通過何種渠道影響真實經濟變量的,貨幣政策是如何通過各種中介變量影響總需求的各個部分。第三,貨幣政策當局是否能夠如愿的達到貨幣政策預期的一些最終的目標,如保持物價總體平穩、經濟發展、充分的就業以及實現國際收支的平衡等。

2.2輸入型通貨膨脹對貨幣政策有效性影響的傳輸渠道

學者們對輸入型通貨膨脹的研究主要劃分為兩個渠道,即國際貿易渠道和資本流入渠道。

2.2.1國際貿易渠道

由于全球大宗產品價格的上漲,推動了國內生產制造等部門產品的綜合成本的上升,造成原材料價格成本的快速上漲,從而直接推動了整體物價水平漲幅的快速增長,導致了成本推動型通貨膨脹。

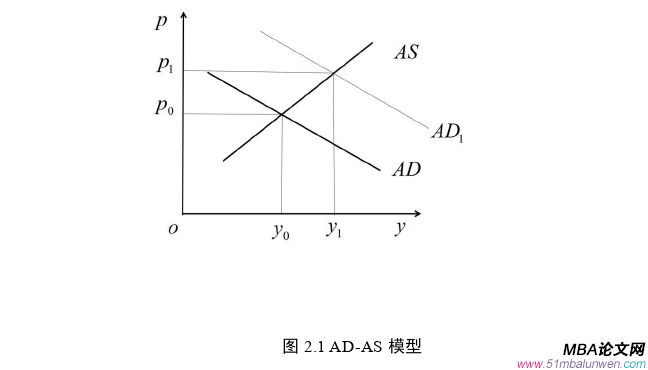

國際大宗商品及原材料價格上漲會使得企業生產成本增加。一方面,根據AD-AS模型,生產成本的上升會導致生產企業降低產品供給,抑制了生產利潤的正常增長;另一方面是由于成本推動型的通貨膨脹的導致的企業的生產要素成本上升也會直接引起其他工業品要素的相對價格上漲,如PPI上升。PPI上漲又會傳導至大眾消費品市場,使得大眾消費品價格上漲,即CPI上漲。國際貿易渠道主要影響貨幣政策的最終目標從而影響貨幣政策的有效性。

2.2.2資本流動渠道

國外超發貨幣會導致貨幣供應量的實際增長遠遠高于實際產出的增長,由此將導致全球范圍的通貨膨脹。外國央行超量發行貨幣會導致外國貨幣相對于本國貨幣匯率的大幅貶值,本國貨幣升值的預期也會導致大量的國外的資金流入國內,這些資金包括直接投資和熱錢。

這些資金流入一國國內,會使得一國的外匯儲備增加,進而迫使中央銀行被動的增加國內的貨幣供應量。

資本大量流入使得貨幣供應量增加。一方面,資本流入生產端,使得企業能夠更加容易獲取資金,并擴大生產規模,另一方面,資本流入資產端,使得各種資產的價格上升。

由上述理論分析可知,輸入型通貨膨脹的兩傳輸渠道道對產出的影響是呈現出負方向的交叉效應。

第3章輸入型通貨膨脹對中國貨幣政策有效性影響的現實分析.....................22

3.1貨幣學派視角下我國面臨輸入型通貨膨脹壓力的特征事實........................22

3.2凱恩斯學派視角下我國面臨輸入型通貨膨脹壓力的特征事實........................23

第4章實證研究.........................................32

4.1數據選取及說明...................................32

4.2研究方法設計................................33

第5章研究結論及建議..................................48

5.1研究結論...................................48

5.2政策建議.............................50

第4章實證研究

4.1數據選取及說明

本章將分別從以下兩個方面來分析輸入型通貨膨脹對我國貨幣政策效果及貨幣政策目標的具體影響:一方面是要考慮到輸入型的通貨膨脹因素對我國貨幣政策中介目標的具體影響,并以此來進一步分析我國貨幣政策的最終目標效果受輸入型的通貨膨脹因素影響的程度。貨幣政策的實施的中介目標變量包括廣義貨幣供應量、利率,本文主要選擇了以廣義貨幣供應量-M2和商業銀行間的七天同業拆借利率-R作為確定貨幣政策的實施效果的中介目標變量。二則是要考察輸入型通貨膨脹對中央銀行貨幣政策的最終目標實現的影響。貨幣政策的四個主要最終目標包括促進經濟發展、物價總體平穩、充分就業的實現以及國際收支平衡。中國的貨幣政策的最終目標就在于要維護幣值的穩定,即包含了兩方面的含義,一是國內物價水平的穩定,二是匯率的穩定,并由此來帶動經濟發展。所以本文章主要選取了我國物價水平變動與經濟增長作為央行貨幣政策的最終目標。

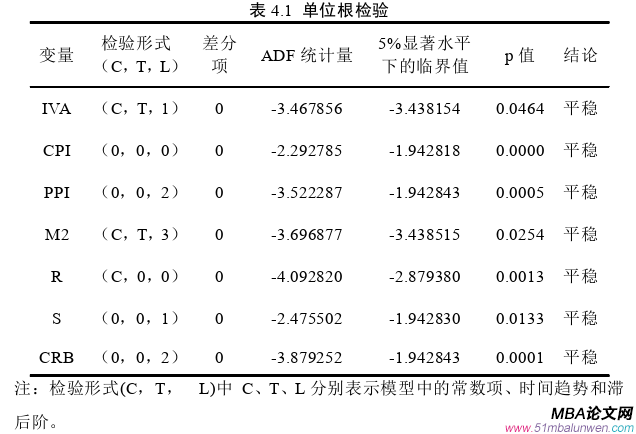

本文中所選的變量指標主要是包括了貨幣政策中介目標、輸入型的通貨膨脹的傳輸渠道變量指標以及貨幣政策的最終目標這三個方面。具體地而言,貨幣政策的中介目標可以從數量型指標和價格型指標這兩個方面來考慮,分別選取貨幣的供給量—M2和商業銀行間的七天同業拆借利率—R;輸入型通貨膨脹的傳輸渠道變量包括了國際貿易變量和資本流動變量;貨幣政策的最終目標是選取經濟增長、物價水平。其中國際大宗商品價格指數選取路透CRB商品指數—CRB,跨境資本流動指標是利用外匯占款S代替,由于GDP數據不是按月份進行統計,經濟同比增長的變量也可用當月規模及以上單位工業增加值IVA作為一個代替變量,物價水平數據是基于同比CPI和PPI計算得到。以上數據均采用當月同比增長率的形式,樣本區間為2008年1月至2021年7月,對IVA、CPI、PPI進行季節調整,由于IVA缺少個別月份數據,本文利用EviewS10.軟件中的插值法將其補全。數據來源為中經網統計數據庫、銳思數據庫和英為財情。 第5章研究結論及建議

第5章研究結論及建議

5.1研究結論

自從2001年我國正式加入WTO,中國開始逐步地加入了全球市場經濟體系,對外開放的程度也一直在提高。外部的沖擊對整個中國的經濟發展的負面影響也是越來越明顯。2008年爆發的第三次全球金融危機,導致了全球經濟再次遭受重挫。經濟危機爆發過后,西方一些國家的貨幣當局為促進本國經濟的回升,相繼出臺了一系列的非常規性的量化寬松的貨幣政策,導致新興市場流動性泛濫。發達國家濫發貨幣的行為造成的全球性通貨膨脹,使得像中國這樣的發展中國家面臨巨大的輸入型通貨膨脹壓力。

2020年伴隨著新冠肺炎疫情病毒在世界各地的肆虐,給整個世界經濟都造成了重大打擊。在后疫情時期,西方資本主義國家也繼續上演著類似的戲碼,實行了非常規的量化寬松的貨幣政策,大規模的發行貨幣。針對新冠肺炎疫情,中國制定了一系列積極有效的防疫管理政策,疫情控制效果在世界上領先,率先在全國實現了疫情的動態化清零。無論是2008年的全球金融危機還是2020年的新冠肺炎疫情,中國的經濟增長在世界各主要經濟體之間表現突出。由于中國的經濟基本面長期向好,因此吸引了大量的資本流入。由于各國的亂發貨幣行為,再加上疫情的沖擊,國際大宗商品價格飆升同樣對我國造成了巨大的輸入型通貨膨脹壓力。

輸入型通貨膨脹作為一種外部沖擊,其沖擊會對宏觀經濟變量造成影響,并且會對央行的貨幣政策有效實施形成干擾,具體來看,一方面是干擾貨幣政策的中介目標,包括數量型中介指標—貨幣供給和價格型中介指標—利率;另一方面干擾貨幣政策的最終目標包括經濟增長和物價穩定。因此,在這樣的背景下研究輸入型通貨膨脹對我國貨幣政策有效性的影響具有很重要的現實意義。

參考文獻(略)

第1章緒論

1.1研究背景及研究意義

1.1.1研究背景

2008年國際金融危機之后,以美國為首的世界大部分發達經濟體為促進經濟復蘇,大量地實施了非常規性的量化寬松的貨幣政策,為資本市場上帶來了大量充裕的貨幣流動性。以當時美國實施的貨幣政策為例,從美聯儲加息開始至前四輪量化寬松政策完成時,美聯儲的資產負債表的規模已較危機爆發前增長超過了四倍,達到四點五萬億美元。隨著美國經濟的逐步企穩回升,美聯儲逐漸啟動了貨幣政策實施的正常化進程,而隨著美國貨幣政策實施正常化的逐步深入,世界其他各發達國家也逐漸啟動了貨幣政策實施的正常化進程。不過,在2020年,由于新冠肺炎疫情在世界各地的擴散,各國經濟受到不同程度的負面沖擊,世界經濟發展陷入停滯甚至倒退。發達國家為應對疫情對經濟發展的沖擊,推動經濟在疫情中復蘇,再次采用大規模量化寬松的非常規貨幣政策刺激經濟發展,向全球資本市場釋放了大量流動性,導致流動性過剩。還是以美國為例,至2021年6月,美聯儲的資產負債表規模超八萬億美元,創歷史記錄。

1.2文獻綜述

1.2.1貨幣政策有效性

貨幣政策是否有效,通過實施貨幣政策是否可以最終影響和調控實際的宏觀經濟變量,在經濟學界任然存在爭議。關于貨幣政策有效性的確定,主要從這樣三個方面來進行。首先,貨幣政策調控能否影響真實的產出,如經濟增長和就業等實際經濟變量。第二,貨幣政策是通過什么途徑影響真實宏觀經濟變量的,即貨幣政策的各傳導渠道,如利率傳導、匯率傳導、信用傳導等的各種渠道,以及貨幣政策是怎樣利用各種中介變量影響總需要的,總需求包括了消費、投資、政府采購和凈出口等。第三,貨幣政策當局是否可以順利的實現貨幣政策的目標,如物價平穩、經濟增長、充分就業以及國際收支的平衡。

1.2.1.1貨幣政策中性與非中性的理論爭議

古典學派主張經濟自由,認為市場出清,工資、價格具有彈性,市場機制完全有效,政府不應該進行任何干預。古典學派的代表人物薩伊(1803)提出薩伊定律,認為供給會自動創造需求,產出總能被市場需求所消化,生產總是保持在潛在的產出水平上,因此貨幣政策調節只能改變價格水平,不能影響實際產出,貨幣是中性的。

凱恩斯學派的有效需求不足理論認為古典學派的理論無法解釋1929~1933年的經濟大危機,古典學派主張市場出清、供給自動創造需求的理論受到了挑戰。凱恩斯(1936)在其《通論》中提出了有效需求不足理論,凱斯認為在短期內經濟狀況由總需求決定。有效需求指的是人們愿意且能夠的需求。凱恩斯認為由于存在邊際消費傾向下降、資本邊際效率下降等原因,使得有效需求不足,市場無法實現充分就業,因此需要用貨幣政策和財政政策來進行調節,主張政府干預。同時凱恩斯也提出了流動性陷阱,即當利率下降到一定水平的時候,無論增加多少貨幣供給,都會被人們自發的吸收,因此他認為貨幣政策是非中性的,但是作用有限。

第2章輸入型通貨膨脹對貨幣政策有效性影響的理論基礎

2.1概念界定

2.1.1輸入型通貨膨脹

輸入型通貨膨脹指是指由外部經濟因素傳導到一國國內后對該國貨幣供給、利率、物價水平、經濟增長等多種宏觀經濟變量產生影響。輸入型通貨膨脹只發生于開放經濟體系中。

外部經濟因素包括以下幾個方面。一是貨幣因素,根據貨幣主義學派的觀點認為輸入型通貨膨脹本質上是一種貨幣現象,即由于各國貨幣超發,使得貨幣增長速度遠遠超過產量的增長速度,貨幣超發使得資本在國際間流動,資本流入一國會使得該國的貨幣供應量被動增加,由此導致物價上漲。二是總需求因素,由于一國的總需求擴張導致的物價上漲。三是貿易因素,按照小國開放經濟通貨膨脹模型,全球大宗產品價格的上漲,會直接促進了一國企業的實際生產成本的上升,進而間接促進到了國內物價水平的上升。

2.1.2貨幣政策有效性

貨幣政策有效性問題在經濟學界歷來爭議較大,貨幣政策是否有效是中央銀行進行宏觀經濟調控的重要基礎。對于貨幣政策有效性的界定,可以從以下三個方面來進行。第一,貨幣政策調控能否影響真實的產出,如經濟增長和就業等實際經濟變量。第二,貨幣政策是通過何種渠道影響真實經濟變量的,貨幣政策是如何通過各種中介變量影響總需求的各個部分。第三,貨幣政策當局是否能夠如愿的達到貨幣政策預期的一些最終的目標,如保持物價總體平穩、經濟發展、充分的就業以及實現國際收支的平衡等。

2.2輸入型通貨膨脹對貨幣政策有效性影響的傳輸渠道

學者們對輸入型通貨膨脹的研究主要劃分為兩個渠道,即國際貿易渠道和資本流入渠道。

2.2.1國際貿易渠道

由于全球大宗產品價格的上漲,推動了國內生產制造等部門產品的綜合成本的上升,造成原材料價格成本的快速上漲,從而直接推動了整體物價水平漲幅的快速增長,導致了成本推動型通貨膨脹。

國際大宗商品及原材料價格上漲會使得企業生產成本增加。一方面,根據AD-AS模型,生產成本的上升會導致生產企業降低產品供給,抑制了生產利潤的正常增長;另一方面是由于成本推動型的通貨膨脹的導致的企業的生產要素成本上升也會直接引起其他工業品要素的相對價格上漲,如PPI上升。PPI上漲又會傳導至大眾消費品市場,使得大眾消費品價格上漲,即CPI上漲。國際貿易渠道主要影響貨幣政策的最終目標從而影響貨幣政策的有效性。

2.2.2資本流動渠道

國外超發貨幣會導致貨幣供應量的實際增長遠遠高于實際產出的增長,由此將導致全球范圍的通貨膨脹。外國央行超量發行貨幣會導致外國貨幣相對于本國貨幣匯率的大幅貶值,本國貨幣升值的預期也會導致大量的國外的資金流入國內,這些資金包括直接投資和熱錢。

這些資金流入一國國內,會使得一國的外匯儲備增加,進而迫使中央銀行被動的增加國內的貨幣供應量。

資本大量流入使得貨幣供應量增加。一方面,資本流入生產端,使得企業能夠更加容易獲取資金,并擴大生產規模,另一方面,資本流入資產端,使得各種資產的價格上升。

由上述理論分析可知,輸入型通貨膨脹的兩傳輸渠道道對產出的影響是呈現出負方向的交叉效應。

第3章輸入型通貨膨脹對中國貨幣政策有效性影響的現實分析.....................22

3.1貨幣學派視角下我國面臨輸入型通貨膨脹壓力的特征事實........................22

3.2凱恩斯學派視角下我國面臨輸入型通貨膨脹壓力的特征事實........................23

第4章實證研究.........................................32

4.1數據選取及說明...................................32

4.2研究方法設計................................33

第5章研究結論及建議..................................48

5.1研究結論...................................48

5.2政策建議.............................50

第4章實證研究

4.1數據選取及說明

本章將分別從以下兩個方面來分析輸入型通貨膨脹對我國貨幣政策效果及貨幣政策目標的具體影響:一方面是要考慮到輸入型的通貨膨脹因素對我國貨幣政策中介目標的具體影響,并以此來進一步分析我國貨幣政策的最終目標效果受輸入型的通貨膨脹因素影響的程度。貨幣政策的實施的中介目標變量包括廣義貨幣供應量、利率,本文主要選擇了以廣義貨幣供應量-M2和商業銀行間的七天同業拆借利率-R作為確定貨幣政策的實施效果的中介目標變量。二則是要考察輸入型通貨膨脹對中央銀行貨幣政策的最終目標實現的影響。貨幣政策的四個主要最終目標包括促進經濟發展、物價總體平穩、充分就業的實現以及國際收支平衡。中國的貨幣政策的最終目標就在于要維護幣值的穩定,即包含了兩方面的含義,一是國內物價水平的穩定,二是匯率的穩定,并由此來帶動經濟發展。所以本文章主要選取了我國物價水平變動與經濟增長作為央行貨幣政策的最終目標。

本文中所選的變量指標主要是包括了貨幣政策中介目標、輸入型的通貨膨脹的傳輸渠道變量指標以及貨幣政策的最終目標這三個方面。具體地而言,貨幣政策的中介目標可以從數量型指標和價格型指標這兩個方面來考慮,分別選取貨幣的供給量—M2和商業銀行間的七天同業拆借利率—R;輸入型通貨膨脹的傳輸渠道變量包括了國際貿易變量和資本流動變量;貨幣政策的最終目標是選取經濟增長、物價水平。其中國際大宗商品價格指數選取路透CRB商品指數—CRB,跨境資本流動指標是利用外匯占款S代替,由于GDP數據不是按月份進行統計,經濟同比增長的變量也可用當月規模及以上單位工業增加值IVA作為一個代替變量,物價水平數據是基于同比CPI和PPI計算得到。以上數據均采用當月同比增長率的形式,樣本區間為2008年1月至2021年7月,對IVA、CPI、PPI進行季節調整,由于IVA缺少個別月份數據,本文利用EviewS10.軟件中的插值法將其補全。數據來源為中經網統計數據庫、銳思數據庫和英為財情。

5.1研究結論

自從2001年我國正式加入WTO,中國開始逐步地加入了全球市場經濟體系,對外開放的程度也一直在提高。外部的沖擊對整個中國的經濟發展的負面影響也是越來越明顯。2008年爆發的第三次全球金融危機,導致了全球經濟再次遭受重挫。經濟危機爆發過后,西方一些國家的貨幣當局為促進本國經濟的回升,相繼出臺了一系列的非常規性的量化寬松的貨幣政策,導致新興市場流動性泛濫。發達國家濫發貨幣的行為造成的全球性通貨膨脹,使得像中國這樣的發展中國家面臨巨大的輸入型通貨膨脹壓力。

2020年伴隨著新冠肺炎疫情病毒在世界各地的肆虐,給整個世界經濟都造成了重大打擊。在后疫情時期,西方資本主義國家也繼續上演著類似的戲碼,實行了非常規的量化寬松的貨幣政策,大規模的發行貨幣。針對新冠肺炎疫情,中國制定了一系列積極有效的防疫管理政策,疫情控制效果在世界上領先,率先在全國實現了疫情的動態化清零。無論是2008年的全球金融危機還是2020年的新冠肺炎疫情,中國的經濟增長在世界各主要經濟體之間表現突出。由于中國的經濟基本面長期向好,因此吸引了大量的資本流入。由于各國的亂發貨幣行為,再加上疫情的沖擊,國際大宗商品價格飆升同樣對我國造成了巨大的輸入型通貨膨脹壓力。

輸入型通貨膨脹作為一種外部沖擊,其沖擊會對宏觀經濟變量造成影響,并且會對央行的貨幣政策有效實施形成干擾,具體來看,一方面是干擾貨幣政策的中介目標,包括數量型中介指標—貨幣供給和價格型中介指標—利率;另一方面干擾貨幣政策的最終目標包括經濟增長和物價穩定。因此,在這樣的背景下研究輸入型通貨膨脹對我國貨幣政策有效性的影響具有很重要的現實意義。

參考文獻(略)

相關閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27