創業板公司股權激勵效應探討

時間:2022-11-15 來源:51mbalunwen.com作者:vicky

本文是一篇財會管理論文,基于本文的研究可知,若公司在一定期間的財務杠桿比例過高,往往會對企業的績效水平產生較大程度的消極影響,則其暫時不適合通過股權激勵的實施來提高企業的績效水平,企業應當首先平衡好公司的資本結構,降低其財務風險。

第一章 緒論

1.1研究背景與研究意義

1.1.1研究背景

隨著現代社會經濟的快速發展,企業規模化和專業化的走向也日趨明顯,其中必然伴隨著一系列紛繁復雜的公司治理問題。企業規模的擴大使得企業所有者可能沒有更多的時間、精力以及能力來更好地進行公司治理。與此同時,市場上專業化的分工不斷推進,由此使企業的所有者通過雇傭職業經理人的方式將其經營權讓渡,至此實現了企業所有權與經營權的分離。企業經營者通過工資薪金的方式獲取收益,而所有者的收益來源則享有全部的剩余價值,二者的利益目標并不一致。公司經營者身為理性的經濟人,必然崇尚個人利益的最大化,由此可能導致企業經營者違背忠誠勤勉的義務,出現履職盡責不到位的現象。因為公司所有者與經營者之間存在信息不對稱的問題,這就使得經營者可以通過逆向選擇和道德風險來損害所有者的權益,導致企業利益的對外流失。委托代理問題的出現,不僅會增加企業所有者用于監督和約束經營者的成本,而且也不利于企業的可持續健康發展。 為了能夠有效地解決委托代理問題,完善公司的治理結構和水平,股權激勵制度應時而生。股權激勵制度最初起源于美國,在20世紀90年代引入我國,現在已經被越來越多的企業所采用。股權激勵的作用機理是通過將企業部分股權讓渡給經營者,使其擁有企業的所有權,成為公司的股東,從而令經營者具有與所有者共同的利益目標,以此調動經營者的積極性與主動性,達到促進公司長遠穩定發展,改善企業治理水平的目的。我國自2006年開始施行的《上市公司股權激勵管理辦法(試行)》,催動了我國股權激勵朝著規范化和標準化的方向發展。

為了能夠有效地解決委托代理問題,完善公司的治理結構和水平,股權激勵制度應時而生。股權激勵制度最初起源于美國,在20世紀90年代引入我國,現在已經被越來越多的企業所采用。股權激勵的作用機理是通過將企業部分股權讓渡給經營者,使其擁有企業的所有權,成為公司的股東,從而令經營者具有與所有者共同的利益目標,以此調動經營者的積極性與主動性,達到促進公司長遠穩定發展,改善企業治理水平的目的。我國自2006年開始施行的《上市公司股權激勵管理辦法(試行)》,催動了我國股權激勵朝著規范化和標準化的方向發展。

1.2研究內容與研究方法

1.2.1研究內容

本文從企業績效和市場反應兩個角度對創業板上市公司股權激勵效應問題進行研究,分為六章進行具體研究。

第一章:緒論。從總體上介紹本文的研究背景與意義、研究內容與方法,為本文的相關研究提供總體思路,搭建基本框架。

第二章:文獻綜述。對國內外涉及股權激勵、股權激勵與企業績效的相關關系以及股權激勵的市場反應的有關文獻進行綜述,為本文的后續研究指明方向并提供思路上的指引。

第三章:理論基礎與研究假設。結合國內外相關文獻的研究,對股權激勵的理論基礎進行闡述,在此基礎上依托于理論分析提出研究假設,為后文的研究設計夯實基礎。

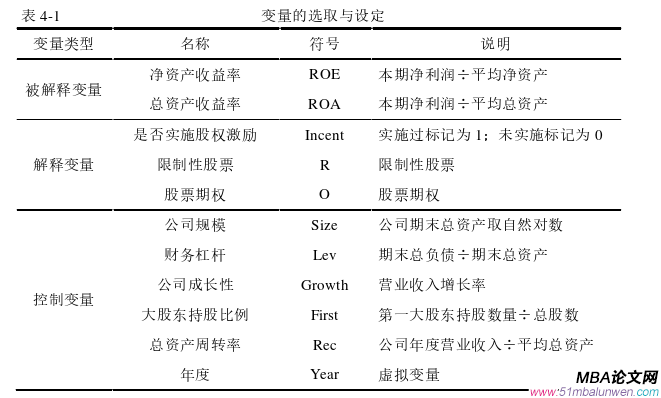

第四章:研究設計。基于本文的理論分析和提出的研究假設,選取實證研究的樣本,分別從企業績效和市場反應兩個視角進行研究設計。在企業績效角度上,進行變量的設定和實證研究模型的設計;在市場反應角度上,根據事件研究法的研究過程,選取并設計適合本文的研究模型。

第五章:實證分析。根據模型設計,對本文提出的研究假設進行一系列的實證分析,主要包括描述性統計分析、相關性分析、多元回歸分析、穩健性檢驗以及事件研究法分析等內容。通過對樣本公司的數據分析,研究創業板市場中企業的股權激勵與其績效水平以及市場反應的相關關系。

第六章:結論與建議。總結歸納實證分析的結果,得出實證結論,據以提出對策建議,最后指明本文的研究局限與進一步研究展望。

第二章 文獻綜述

2.1股權激勵

現代企業在高速發展的同時,也逐漸開始借助股權激勵的實施,來解決隨之而產生的一系列公司治理問題,現在股權激勵已被越來越多的公司接納和實施。本文結合國內外諸多學者的研究成果,對股權激勵的基本情況、動機和影響因素進行歸納總結。

2.1.1股權激勵概述

從國外現有研究成果看,Jensen和 Meckling(1976)[1]根據對代理理論、產權理論和金融理論三者的分析,明確了企業所有權結構中涉及分離與控制的代理成本問題。Holmstrom(1979)[2] 則從理論層面明確了股權激勵誕生的原因。隨著現代企業的規范化發展,Meulbroek(2001)[3]研究發現企業高管對股權激勵計劃的反應,能夠在一定程度上影響股權激勵的數量。Hori K等(2014)[4]從股權激勵模式的角度出發,提出股票期權不應當作為企業實施股權激勵的第一選擇,限制性股票的激勵效果可能更好。

從國內研究成果看,吳嵩彬(2013)[5]通過案例研究得出結論,公司應當按照其所處的發展時期來制定符合企業實際情況的股權激勵計劃。李文昌和王晨(2014)[6]建議企業在實施股權激勵計劃的時候,可以運用有效的內部控制來限制其委托代理問題的發展。高芳(2016)[7]通過實證研究發現,公司未來的成長水平以及其董事會的獨立程度,會在一定水平上影響公司采用何種股權激勵方式。張多蕾和白茹(2019)[8]主張公司股權激勵方式的選擇應當與其當前所處的生命周期相吻合。

2.2股權激勵與企業績效和市場反應

對上市公司股權激勵效應的研究,本文基于國內外現有的文獻,從企業績效和市場反應兩個視角進行歸納總結。關于股權激勵與企業績效的研究,以及股權激勵市場反應的研究,國內外學者對此均存在多種不同的觀點。

2.2.1股權激勵與企業績效的關系研究

從已有文獻看,國內外學者在進行股權激勵與企業績效的相關性研究中,諸多學者運用了不同的樣本數據或者企業案例,進行了大量的實證研究以及案例分析,得出的論斷不盡相同,具體可將二者之間的相關關系分為正相關、負相關與不相關三種。

(1)股權激勵與企業績效正相關

國內外諸多學者通過研究認為,股權激勵與企業績效正相關。譬如,Jensen和Meckling(1976)[1]指出,增加公司經營者的持股份額,可以將其與所有者的利益統一起來,使得公司經營者為提高企業的績效水平而勤奮工作。Smith(1990)[33]通過研究發現,管理層融資收購可以推動公司經營者為增加企業的價值而奮斗,從而顯著提高企業的績效水平,改善公司的治理情況。Mehran(1995)[34]對美國153家制造業企業兩年的數據進行分析,認為公司經營者的持股份額對其績效水平具有積極的正面影響。Hall和Liebman(1998)[35]提出相比較于薪金報酬,持有企業的股份更能促使經營者提升其績效水平,即股權激勵有利于企業績效水平的提升。Joneson和Kasznik(2009)[36]認為對公司經營者的股票期權進行重新定價,能夠從現金流量和營業收入兩個方面改善企業的經營現狀,故而可知股權激勵對改善企業的績效水平存在正面的提高作用。

第三章 理論基礎與研究假設 ............................... 16

3.1理論基礎 ....................................... 16

3.1.1委托代理理論 .............................. 16

3.1.2人力資本理論 .................................. 17

第四章 研究設計 ................................ 22

4.1數據來源與樣本選取 ......................... 22

4.2變量設定 ......................... 22

第五章 實證分析 ........................... 30

5.1描述性統計分析 ............................. 30

5.2相關性分析 ................................ 33

第五章 實證分析

5.1描述性統計分析

描述性統計分析通常是指運用制表等方法,對調查總體的全部研究變量的相關數據進行計算統計并加以描述,以此來剖析各研究變量的數據分布規律與內在趨勢,以便從整體上了解樣本的基本情況。這種方法可以將龐大繁雜的數據通過一種更直觀明了、更簡潔清晰的方式表達出來,以便研究者找出其中的規律并進行分析研究。

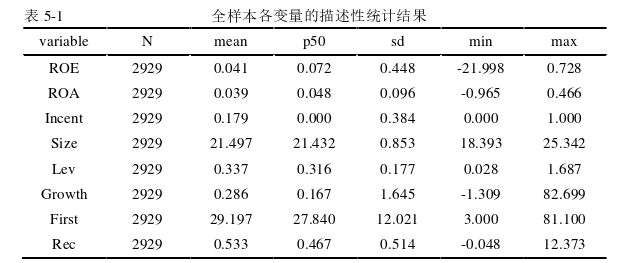

本文將整理的樣本數據進行描述性統計分析,從樣本量、平均值、中位數、標準差、最小值以及最大值等方面對被解釋變量、解釋變量以及控制變量進行了全方位的分析,得出結果見表5-1。 表5-1所示,本次研究共有2929個樣本量,其中被解釋變量凈資產收益率(ROE)的最小值是-21.998,最大值是0.728;被解釋變量總資產收益率(ROA)的最小值是-0.965,最大值是0.466。表明樣本公司中有的企業的盈利能力較弱出現虧損問題,有的企業則盈利能力較強處于盈利狀態,其反映了在創業板市場的眾多公司里,不同公司其盈利能力也大不相同,存在較大的差異。除此之外,ROE的平均值為0.041,ROA的平均值為0.039,反映了創業板企業從整體上處于盈利狀態。但由表可知,ROE的標準差為0.448,ROA的標準差為0.096,表明ROE的波動性較強,ROA的波動性較弱,這說明相較于ROA,樣本公司的ROE更為偏離平均值,其離散程度更大。而且,ROE的中位數為0.072,ROA的中位數為0.048,這也說明創業板上市公司大多都處于盈利狀態;同時,二者的中位數均大于其平均值0.041和0.039,這表明雖然大部分企業處于盈利狀態,但有些企業虧損問題過于嚴重,取平均值之后將創業板整體的盈利水平拉低到中位數一下。

表5-1所示,本次研究共有2929個樣本量,其中被解釋變量凈資產收益率(ROE)的最小值是-21.998,最大值是0.728;被解釋變量總資產收益率(ROA)的最小值是-0.965,最大值是0.466。表明樣本公司中有的企業的盈利能力較弱出現虧損問題,有的企業則盈利能力較強處于盈利狀態,其反映了在創業板市場的眾多公司里,不同公司其盈利能力也大不相同,存在較大的差異。除此之外,ROE的平均值為0.041,ROA的平均值為0.039,反映了創業板企業從整體上處于盈利狀態。但由表可知,ROE的標準差為0.448,ROA的標準差為0.096,表明ROE的波動性較強,ROA的波動性較弱,這說明相較于ROA,樣本公司的ROE更為偏離平均值,其離散程度更大。而且,ROE的中位數為0.072,ROA的中位數為0.048,這也說明創業板上市公司大多都處于盈利狀態;同時,二者的中位數均大于其平均值0.041和0.039,這表明雖然大部分企業處于盈利狀態,但有些企業虧損問題過于嚴重,取平均值之后將創業板整體的盈利水平拉低到中位數一下。

第六章 結論與建議

6.1結論

本文以相關理論為基礎,選取了我國創業板2015-2019共五年的樣本數據分析,研究主要分為兩個部分而展開:第一部分是站在企業績效的角度,研究創業板市場中企業股權激勵的實施對其績效水平的影響,并將股權激勵的標的物進一步劃分為限制性股票和股票期權兩種,從而比較兩種股權激勵方式的激勵效果孰優;第二部分是站在市場反應的角度,通過計算得出的平均累計超額收益率,判斷創業板上市公司股權激勵公告的發布能否給投資者帶來超額收益,以及研究資本市場對此事件的反應。根據一系列實證研究和進一步分析,得出以下結論:

(1)由描述性統計分析可知,創業板上市公司總體的發展情況較為不均衡,且實施股權激勵的企業占比相對穩定但較少。具體到各個指標來說,所有樣本企業的凈資產收益率、總資產收益率、公司規模、財務杠桿、公司成長性、大股東持股比例以及總資產周轉率均差異較大,在數值上甚至出現正負兩種情況。表明創業板上市公司的績效水平參差不齊,即有的企業發展情況較好,而有的企業其發展情況不容樂觀,有待從各個方面提高績效水平。

(2)實證表明,我國創業板上市公司實施股權激勵與企業績效之間呈顯著正相關的關系,即股權激勵可以顯著提高企業的績效水平。一方面,在相關性分析中,解釋變量是否實施股權激勵,與被解釋變量凈資產收益率和總資產收益率的相關系數均為正且通過顯著性檢驗;另一方面,在多元回歸分析中,解釋變量是否實施股權激勵,與被解釋變量凈資產收益率和總資產收益率的回歸系數均為正且通過顯著性檢驗。此外,該實證分析已通過用每股收益進行變量替換的穩健性檢驗,實證研究結果具有可靠性。因此可知,股權激勵對創業板上市公司有積極的正面作用,能夠刺激公司員工努力提升企業的績效水平。

參考文獻(略)

第一章 緒論

1.1研究背景與研究意義

1.1.1研究背景

隨著現代社會經濟的快速發展,企業規模化和專業化的走向也日趨明顯,其中必然伴隨著一系列紛繁復雜的公司治理問題。企業規模的擴大使得企業所有者可能沒有更多的時間、精力以及能力來更好地進行公司治理。與此同時,市場上專業化的分工不斷推進,由此使企業的所有者通過雇傭職業經理人的方式將其經營權讓渡,至此實現了企業所有權與經營權的分離。企業經營者通過工資薪金的方式獲取收益,而所有者的收益來源則享有全部的剩余價值,二者的利益目標并不一致。公司經營者身為理性的經濟人,必然崇尚個人利益的最大化,由此可能導致企業經營者違背忠誠勤勉的義務,出現履職盡責不到位的現象。因為公司所有者與經營者之間存在信息不對稱的問題,這就使得經營者可以通過逆向選擇和道德風險來損害所有者的權益,導致企業利益的對外流失。委托代理問題的出現,不僅會增加企業所有者用于監督和約束經營者的成本,而且也不利于企業的可持續健康發展。

1.2研究內容與研究方法

1.2.1研究內容

本文從企業績效和市場反應兩個角度對創業板上市公司股權激勵效應問題進行研究,分為六章進行具體研究。

第一章:緒論。從總體上介紹本文的研究背景與意義、研究內容與方法,為本文的相關研究提供總體思路,搭建基本框架。

第二章:文獻綜述。對國內外涉及股權激勵、股權激勵與企業績效的相關關系以及股權激勵的市場反應的有關文獻進行綜述,為本文的后續研究指明方向并提供思路上的指引。

第三章:理論基礎與研究假設。結合國內外相關文獻的研究,對股權激勵的理論基礎進行闡述,在此基礎上依托于理論分析提出研究假設,為后文的研究設計夯實基礎。

第四章:研究設計。基于本文的理論分析和提出的研究假設,選取實證研究的樣本,分別從企業績效和市場反應兩個視角進行研究設計。在企業績效角度上,進行變量的設定和實證研究模型的設計;在市場反應角度上,根據事件研究法的研究過程,選取并設計適合本文的研究模型。

第五章:實證分析。根據模型設計,對本文提出的研究假設進行一系列的實證分析,主要包括描述性統計分析、相關性分析、多元回歸分析、穩健性檢驗以及事件研究法分析等內容。通過對樣本公司的數據分析,研究創業板市場中企業的股權激勵與其績效水平以及市場反應的相關關系。

第六章:結論與建議。總結歸納實證分析的結果,得出實證結論,據以提出對策建議,最后指明本文的研究局限與進一步研究展望。

第二章 文獻綜述

2.1股權激勵

現代企業在高速發展的同時,也逐漸開始借助股權激勵的實施,來解決隨之而產生的一系列公司治理問題,現在股權激勵已被越來越多的公司接納和實施。本文結合國內外諸多學者的研究成果,對股權激勵的基本情況、動機和影響因素進行歸納總結。

2.1.1股權激勵概述

從國外現有研究成果看,Jensen和 Meckling(1976)[1]根據對代理理論、產權理論和金融理論三者的分析,明確了企業所有權結構中涉及分離與控制的代理成本問題。Holmstrom(1979)[2] 則從理論層面明確了股權激勵誕生的原因。隨著現代企業的規范化發展,Meulbroek(2001)[3]研究發現企業高管對股權激勵計劃的反應,能夠在一定程度上影響股權激勵的數量。Hori K等(2014)[4]從股權激勵模式的角度出發,提出股票期權不應當作為企業實施股權激勵的第一選擇,限制性股票的激勵效果可能更好。

從國內研究成果看,吳嵩彬(2013)[5]通過案例研究得出結論,公司應當按照其所處的發展時期來制定符合企業實際情況的股權激勵計劃。李文昌和王晨(2014)[6]建議企業在實施股權激勵計劃的時候,可以運用有效的內部控制來限制其委托代理問題的發展。高芳(2016)[7]通過實證研究發現,公司未來的成長水平以及其董事會的獨立程度,會在一定水平上影響公司采用何種股權激勵方式。張多蕾和白茹(2019)[8]主張公司股權激勵方式的選擇應當與其當前所處的生命周期相吻合。

2.2股權激勵與企業績效和市場反應

對上市公司股權激勵效應的研究,本文基于國內外現有的文獻,從企業績效和市場反應兩個視角進行歸納總結。關于股權激勵與企業績效的研究,以及股權激勵市場反應的研究,國內外學者對此均存在多種不同的觀點。

2.2.1股權激勵與企業績效的關系研究

從已有文獻看,國內外學者在進行股權激勵與企業績效的相關性研究中,諸多學者運用了不同的樣本數據或者企業案例,進行了大量的實證研究以及案例分析,得出的論斷不盡相同,具體可將二者之間的相關關系分為正相關、負相關與不相關三種。

(1)股權激勵與企業績效正相關

國內外諸多學者通過研究認為,股權激勵與企業績效正相關。譬如,Jensen和Meckling(1976)[1]指出,增加公司經營者的持股份額,可以將其與所有者的利益統一起來,使得公司經營者為提高企業的績效水平而勤奮工作。Smith(1990)[33]通過研究發現,管理層融資收購可以推動公司經營者為增加企業的價值而奮斗,從而顯著提高企業的績效水平,改善公司的治理情況。Mehran(1995)[34]對美國153家制造業企業兩年的數據進行分析,認為公司經營者的持股份額對其績效水平具有積極的正面影響。Hall和Liebman(1998)[35]提出相比較于薪金報酬,持有企業的股份更能促使經營者提升其績效水平,即股權激勵有利于企業績效水平的提升。Joneson和Kasznik(2009)[36]認為對公司經營者的股票期權進行重新定價,能夠從現金流量和營業收入兩個方面改善企業的經營現狀,故而可知股權激勵對改善企業的績效水平存在正面的提高作用。

第三章 理論基礎與研究假設 ............................... 16

3.1理論基礎 ....................................... 16

3.1.1委托代理理論 .............................. 16

3.1.2人力資本理論 .................................. 17

第四章 研究設計 ................................ 22

4.1數據來源與樣本選取 ......................... 22

4.2變量設定 ......................... 22

第五章 實證分析 ........................... 30

5.1描述性統計分析 ............................. 30

5.2相關性分析 ................................ 33

第五章 實證分析

5.1描述性統計分析

描述性統計分析通常是指運用制表等方法,對調查總體的全部研究變量的相關數據進行計算統計并加以描述,以此來剖析各研究變量的數據分布規律與內在趨勢,以便從整體上了解樣本的基本情況。這種方法可以將龐大繁雜的數據通過一種更直觀明了、更簡潔清晰的方式表達出來,以便研究者找出其中的規律并進行分析研究。

本文將整理的樣本數據進行描述性統計分析,從樣本量、平均值、中位數、標準差、最小值以及最大值等方面對被解釋變量、解釋變量以及控制變量進行了全方位的分析,得出結果見表5-1。

第六章 結論與建議

6.1結論

本文以相關理論為基礎,選取了我國創業板2015-2019共五年的樣本數據分析,研究主要分為兩個部分而展開:第一部分是站在企業績效的角度,研究創業板市場中企業股權激勵的實施對其績效水平的影響,并將股權激勵的標的物進一步劃分為限制性股票和股票期權兩種,從而比較兩種股權激勵方式的激勵效果孰優;第二部分是站在市場反應的角度,通過計算得出的平均累計超額收益率,判斷創業板上市公司股權激勵公告的發布能否給投資者帶來超額收益,以及研究資本市場對此事件的反應。根據一系列實證研究和進一步分析,得出以下結論:

(1)由描述性統計分析可知,創業板上市公司總體的發展情況較為不均衡,且實施股權激勵的企業占比相對穩定但較少。具體到各個指標來說,所有樣本企業的凈資產收益率、總資產收益率、公司規模、財務杠桿、公司成長性、大股東持股比例以及總資產周轉率均差異較大,在數值上甚至出現正負兩種情況。表明創業板上市公司的績效水平參差不齊,即有的企業發展情況較好,而有的企業其發展情況不容樂觀,有待從各個方面提高績效水平。

(2)實證表明,我國創業板上市公司實施股權激勵與企業績效之間呈顯著正相關的關系,即股權激勵可以顯著提高企業的績效水平。一方面,在相關性分析中,解釋變量是否實施股權激勵,與被解釋變量凈資產收益率和總資產收益率的相關系數均為正且通過顯著性檢驗;另一方面,在多元回歸分析中,解釋變量是否實施股權激勵,與被解釋變量凈資產收益率和總資產收益率的回歸系數均為正且通過顯著性檢驗。此外,該實證分析已通過用每股收益進行變量替換的穩健性檢驗,實證研究結果具有可靠性。因此可知,股權激勵對創業板上市公司有積極的正面作用,能夠刺激公司員工努力提升企業的績效水平。

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02