現(xiàn)金周期與企業(yè)價(jià)值之間的關(guān)系思考——以美的集團(tuán)為例

時(shí)間:2022-11-21 來(lái)源:51mbalunwen.com作者:vicky

本文是一篇財(cái)會(huì)管理論文,筆者認(rèn)為美的集團(tuán)還是需要提高對(duì)供應(yīng)鏈的重視程度,綜合考慮上下游的不穩(wěn)定性和風(fēng)險(xiǎn),制定綜合性的方案和舉措,平衡好成本與收益,使現(xiàn)金周期回歸最佳值。

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

資金流可以說(shuō)是企業(yè)維持運(yùn)營(yíng)的命脈,因?yàn)橘Y金流斷裂而破產(chǎn)的企業(yè)屢見(jiàn)不鮮,因此越發(fā)受到企業(yè)管理的重視,出色的資金流管理不僅可以在某種程度上處理企業(yè)短時(shí)間內(nèi)資金困難的問(wèn)題,還幫助企業(yè)提高周轉(zhuǎn)效率、拓寬避險(xiǎn)路徑、增加企業(yè)價(jià)值等。公司治理理論認(rèn)為,在其他條件相同的情況下,有效的營(yíng)運(yùn)資本管理將增加公司的流動(dòng)性、盈利能力以及隨之而來(lái)的價(jià)值,而低效的營(yíng)運(yùn)資本管理將導(dǎo)致較低的盈利能力和公司價(jià)值。現(xiàn)金周期是體現(xiàn)企業(yè)營(yíng)運(yùn)資金管理效率的綜合性指標(biāo),沃爾瑪和凱馬特這兩家當(dāng)初規(guī)模相當(dāng)?shù)钠髽I(yè),因?yàn)楝F(xiàn)金周期長(zhǎng)短不一樣,使得凱馬特最終面臨破產(chǎn)的命運(yùn),由此可見(jiàn),現(xiàn)金流對(duì)企業(yè)日常運(yùn)營(yíng)不可或缺,更是企業(yè)實(shí)現(xiàn)價(jià)值最大化的根本。

2020年初新冠肺炎疫情的出現(xiàn),讓人們的生活和生產(chǎn)都被強(qiáng)制停下,全球經(jīng)濟(jì)經(jīng)歷了短暫不振,如何快速?gòu)?fù)蘇是對(duì)企業(yè)的一次考驗(yàn)。新冠肺炎疫情的封閉式管理,不僅影響企業(yè)的銷(xiāo)售,還在營(yíng)運(yùn)資金管理方面帶來(lái)了極大挑戰(zhàn),比如恢復(fù)開(kāi)工生產(chǎn)困難、經(jīng)營(yíng)性成本支出不減反增、造成各類(lèi)負(fù)債還款壓力大、采購(gòu)生產(chǎn)物資困難,而銷(xiāo)售渠道的收窄,使得營(yíng)業(yè)收入斷崖式下降,嚴(yán)重威脅企業(yè)的資金周轉(zhuǎn)。面對(duì)這樣的突然變化,檢驗(yàn)著企業(yè)的管理層能力,也是對(duì)企業(yè)營(yíng)運(yùn)資金管理水平和調(diào)整有效性的考驗(yàn)。

中國(guó)家電行業(yè)發(fā)展速度之快,已經(jīng)成為支撐我國(guó)經(jīng)濟(jì)穩(wěn)步前進(jìn)的關(guān)鍵產(chǎn)業(yè)。傳統(tǒng)家電企業(yè)模式已經(jīng)不能滿(mǎn)足人們?nèi)找嬖鲩L(zhǎng)的需求,如何完善管理、創(chuàng)新技術(shù)成為家電行業(yè)企業(yè)在日趨激烈的競(jìng)爭(zhēng)中脫穎而出的法寶。受外部環(huán)境影響,我國(guó)家電市場(chǎng)總體銷(xiāo)售額低迷,產(chǎn)品庫(kù)存過(guò)大,家電產(chǎn)品上游原料價(jià)格上漲導(dǎo)致公司利潤(rùn)下降,家電公司營(yíng)運(yùn)資金管理面臨較大困難。同時(shí),之后的銷(xiāo)售狀況不佳,大大降低了家電行業(yè)資金周轉(zhuǎn)的效率。企業(yè)內(nèi)部方面,由于商品庫(kù)存余額和商品創(chuàng)新力不足、資金周轉(zhuǎn)緩慢等問(wèn)題,共同造成企業(yè)之間的競(jìng)爭(zhēng)加劇。

1.2國(guó)內(nèi)外文獻(xiàn)綜述

1.2.1 關(guān)于營(yíng)運(yùn)資金管理的文獻(xiàn)綜述

營(yíng)運(yùn)資金管理的研究,始于上世紀(jì)30年代西方世界,但那時(shí)多是對(duì)單一的資產(chǎn)管理進(jìn)行研究,Keith.V.Smith在1973年把營(yíng)運(yùn)資金視為一個(gè)整體,在這個(gè)整體框架中更加深入的剖析營(yíng)運(yùn)資金的使用與監(jiān)管。90年代以后,境外分析延展了營(yíng)運(yùn)資金管理內(nèi)容的研究界線,研究篇章也持續(xù)產(chǎn)出。Julius Enqvist等(2014)[1]的論文探討了商業(yè)周期對(duì)營(yíng)運(yùn)資金利潤(rùn)率的影響,結(jié)果顯示企業(yè)如果采取主動(dòng)的營(yíng)運(yùn)資金管理政策,對(duì)其利潤(rùn)增加有更為積極的作用,而這一影響,在宏觀經(jīng)濟(jì)處于下行期時(shí)更為明顯。Jamalinesari和Soheili(2015)[2]共同研究公司治理機(jī)制是否會(huì)對(duì)營(yíng)運(yùn)資金管理有一定程度的影響,研究結(jié)果表明對(duì)于那些發(fā)展勢(shì)頭正猛的公司,其營(yíng)運(yùn)資金的管理是更有效的,其規(guī)模與應(yīng)付賬款管理、現(xiàn)金周期和現(xiàn)金持有水平反向變動(dòng)。H.Kent Baker(2017)[3]對(duì)美國(guó)證券交易上市的印度企業(yè)實(shí)行的營(yíng)運(yùn)資金管理策略進(jìn)行研究對(duì)比,發(fā)現(xiàn)六成以上的樣本企業(yè)認(rèn)為管理好營(yíng)運(yùn)資金在于管理好應(yīng)收賬款。Xi Cheng(2019)[4]的研究范圍始于2000年,止于2010年,對(duì)滬深兩市的非金融企業(yè)進(jìn)行研究,從一個(gè)新的角度——經(jīng)濟(jì)政策不確定性出發(fā),探究其如何影響企業(yè)營(yíng)運(yùn)資金管理效率,發(fā)現(xiàn)營(yíng)運(yùn)資金效率不高的企業(yè),可能是由于經(jīng)濟(jì)政策不確定性比較高引起的。Juan Peng和Zhili Zhou(2019)[5]認(rèn)為延長(zhǎng)付款期限可能會(huì)對(duì)供應(yīng)鏈成員造成財(cái)務(wù)壓力,因此試圖從供應(yīng)鏈的角度找出運(yùn)營(yíng)資本的最佳配置,主張應(yīng)為高折扣率的公司提供更優(yōu)惠的付款期限,為低折現(xiàn)率的公司提供優(yōu)惠的價(jià)格。Kyungyul Jun(2020)[6]調(diào)查美國(guó)餐館三個(gè)不同的經(jīng)濟(jì)時(shí)期(衰退前,衰退中和衰退后),這項(xiàng)研究的結(jié)果表明,在艱難的經(jīng)濟(jì)時(shí)期中,美國(guó)餐館公司增加了對(duì)供應(yīng)商信貸的依賴(lài),以進(jìn)行營(yíng)運(yùn)資金管理,但是現(xiàn)金持有水平的變化并沒(méi)有確定性。

2 現(xiàn)金周期與企業(yè)價(jià)值的相關(guān)理論概述

2.1 相關(guān)基本概念

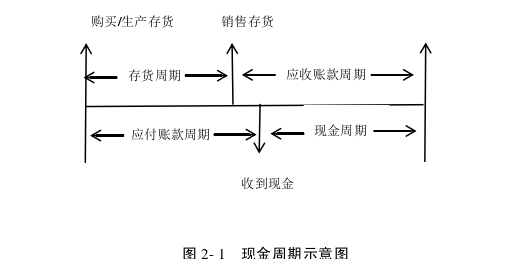

2.1.1 現(xiàn)金周期

營(yíng)運(yùn)資金是權(quán)衡企業(yè)資金流動(dòng)程度的指標(biāo),具體是指對(duì)維持經(jīng)營(yíng)活動(dòng)的資金投入多少。而現(xiàn)金周期是衡量營(yíng)運(yùn)資本管理和公司流動(dòng)性的一個(gè)更有力的指標(biāo),在研究中被廣泛使用。現(xiàn)金周期是指企業(yè)從原材料等存貨采購(gòu)開(kāi)始,向原材料供應(yīng)商支付相應(yīng)的貨款,到將產(chǎn)成品賣(mài)出,銷(xiāo)售收入形式收回現(xiàn)金所經(jīng)歷的天數(shù)(Gitman L J,1947)。具體是存貨周轉(zhuǎn)天數(shù)、應(yīng)收賬款周轉(zhuǎn)天數(shù)之和,減去應(yīng)付賬款周轉(zhuǎn)天數(shù)的值,現(xiàn)金周期越長(zhǎng),其營(yíng)運(yùn)資金的投入較多,現(xiàn)金周轉(zhuǎn)較慢,反之亦然。 學(xué)術(shù)界對(duì)于現(xiàn)金周期的研究各種側(cè)重,Gitman L J將現(xiàn)金周期作為衡量菅運(yùn)資本流動(dòng)性的一個(gè)表征變量。Richard和Laughlin(1980)認(rèn)為,營(yíng)運(yùn)資金狀況的全貌可以通過(guò)現(xiàn)金周期來(lái)反映,Hager(1976)則認(rèn)為,企業(yè)的現(xiàn)金資產(chǎn)持有量可代表企業(yè)的經(jīng)營(yíng)業(yè)績(jī),現(xiàn)金周期更短的企業(yè)較其他企業(yè)的運(yùn)營(yíng)績(jī)效就更好。

學(xué)術(shù)界對(duì)于現(xiàn)金周期的研究各種側(cè)重,Gitman L J將現(xiàn)金周期作為衡量菅運(yùn)資本流動(dòng)性的一個(gè)表征變量。Richard和Laughlin(1980)認(rèn)為,營(yíng)運(yùn)資金狀況的全貌可以通過(guò)現(xiàn)金周期來(lái)反映,Hager(1976)則認(rèn)為,企業(yè)的現(xiàn)金資產(chǎn)持有量可代表企業(yè)的經(jīng)營(yíng)業(yè)績(jī),現(xiàn)金周期更短的企業(yè)較其他企業(yè)的運(yùn)營(yíng)績(jī)效就更好。

現(xiàn)金周期其實(shí)是供應(yīng)鏈上三者利益的結(jié)合體現(xiàn),需要協(xié)調(diào)各方關(guān)系,實(shí)現(xiàn)供應(yīng)鏈共贏,需要將現(xiàn)金周期維持在三方滿(mǎn)意的時(shí)間,這才有利于企業(yè)長(zhǎng)期穩(wěn)定發(fā)展。

2.2 相關(guān)理論基礎(chǔ)

2.2.1 營(yíng)運(yùn)資金管理理論

雖然營(yíng)運(yùn)資金僅僅是企業(yè)總資產(chǎn)的局部,每個(gè)企業(yè)的占比都各不相同,然而對(duì)于營(yíng)運(yùn)資金的管里是與企業(yè)正常高效運(yùn)作息息相關(guān)的,關(guān)乎企業(yè)價(jià)值的實(shí)現(xiàn)。正確把握營(yíng)運(yùn)資金管理理論,需遵守三個(gè)理念:首先是效益理念。營(yíng)運(yùn)資金與企業(yè)績(jī)效之間并不存在直接的利益關(guān)系,因?yàn)闋I(yíng)運(yùn)資金是不能直接轉(zhuǎn)換成現(xiàn)金流量增加企業(yè)現(xiàn)金,但是企業(yè)可以通過(guò)調(diào)整營(yíng)運(yùn)資金周轉(zhuǎn)速度,降低營(yíng)運(yùn)資金的占用量,釋放壓力,實(shí)現(xiàn)收入大幅度增長(zhǎng)。換個(gè)角度來(lái)說(shuō),降低這部分資產(chǎn)的持有成本和負(fù)債的利息成本,也能增加企業(yè)利潤(rùn)。其次是平衡成本與風(fēng)險(xiǎn)的理念。一方面企業(yè)保持較高水平的流動(dòng)資產(chǎn),可以減少短缺帶來(lái)的風(fēng)險(xiǎn),持有較低水平的流動(dòng)負(fù)債,使企業(yè)不必承擔(dān)大量的利息成本,但與此同時(shí),這也帶來(lái)了更多的機(jī)會(huì)成本和管理成本,不利于企業(yè)最大程度發(fā)揮資金效益。因此,平衡好成本和風(fēng)險(xiǎn)的關(guān)系,確定最適合企業(yè)的營(yíng)運(yùn)資金規(guī)模至關(guān)重要。第三是全局理念。企業(yè)的戰(zhàn)略定位是所有經(jīng)營(yíng)政策制定的出發(fā)點(diǎn),必須與整體意圖相適應(yīng)。根據(jù)John Antanies提出的“三角困局”,他認(rèn)為企業(yè)制定的營(yíng)運(yùn)資金管理策略必須充分顧及其他方面的安排,因?yàn)槠髽I(yè)始終沒(méi)有讓存貨最小化、資產(chǎn)最大化利用和完全照顧每一個(gè)客戶(hù)的服務(wù)能力。

在此基礎(chǔ)上,建立基礎(chǔ)思想后,企業(yè)要想改善營(yíng)運(yùn)資金,最基礎(chǔ)的就是兩個(gè)方面:一是結(jié)構(gòu)方面,營(yíng)運(yùn)資金管理最重要的是各部分之間的比例關(guān)系,主要指流動(dòng)資產(chǎn)和流動(dòng)負(fù)債內(nèi)部結(jié)構(gòu)的調(diào)整,以及兩者之間的比例調(diào)節(jié)。一個(gè)合理的營(yíng)運(yùn)資金結(jié)構(gòu),能夠?yàn)槠髽I(yè)資金的安全保駕護(hù)航,減少面臨的風(fēng)險(xiǎn),加速資金流動(dòng)性;另一方面是內(nèi)容上,企業(yè)管理必然不可能覆蓋大大小小的每個(gè)項(xiàng)目,應(yīng)該傾向于相對(duì)重要的項(xiàng)目建設(shè),因?yàn)檎軐W(xué)上都說(shuō)要抓主要矛盾,企業(yè)管理也如此,不可能兼顧所有項(xiàng)目,必須側(cè)重于重點(diǎn)項(xiàng)目,所以在營(yíng)運(yùn)資金管理的問(wèn)題上,應(yīng)該重點(diǎn)管理存貨、應(yīng)收賬款和應(yīng)付賬款。

3 美的集團(tuán)的案例背景分析......................... 16

3.1 美的集團(tuán)所處行業(yè)介紹................................. 16

3.1.1 行業(yè)發(fā)展概況................................... 16

3.1.2 行業(yè)經(jīng)濟(jì)狀況變化........................... 17

4 美的集團(tuán)現(xiàn)金周期與企業(yè)價(jià)值的關(guān)系分析.................................... 29

4.1 美的集團(tuán)現(xiàn)金周期分析................................ 29

4.1.1 存貨周轉(zhuǎn)期分析.................................... 29

4.1.2 應(yīng)收賬款周轉(zhuǎn)期分析................................. 29

5 研究結(jié)論與啟示................................ 40

5.1 研究結(jié)論.................................... 40

5.2 案例啟示.................................... 41

4 美的集團(tuán)現(xiàn)金周期與企業(yè)價(jià)值的關(guān)系分析

4.1 美的集團(tuán)現(xiàn)金周期分析

4.1.1 存貨周轉(zhuǎn)期分析

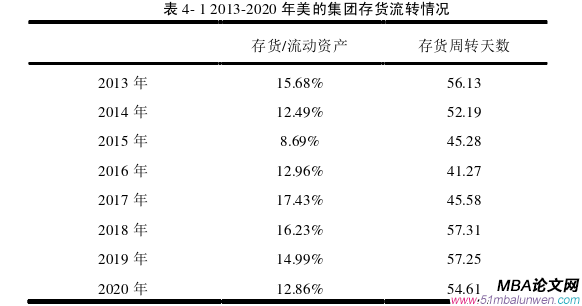

由前文可知,“T+3”供應(yīng)商庫(kù)存管理模式的優(yōu)點(diǎn)在于減少了企業(yè)的庫(kù)存和物流運(yùn)輸環(huán)節(jié),既能節(jié)約庫(kù)存成本,降低原材料存放和跌價(jià)風(fēng)險(xiǎn),還能提高效率。美的這種與供應(yīng)商的積極合作,可以及時(shí)根據(jù)顧客需求快速調(diào)整,加快資金的周轉(zhuǎn)速度,大大提升市場(chǎng)競(jìng)爭(zhēng)力。 美的集團(tuán)在不斷探索降低存貨占比,加速存貨周轉(zhuǎn)的管理模式,除了2017年以外,存貨占流動(dòng)資產(chǎn)的比例總體是下降的。存貨周轉(zhuǎn)天數(shù)低于行業(yè)平均的96.08天,這得益于美的集團(tuán)對(duì)存貨的高效管理。而2020年在面對(duì)原材料全面供應(yīng)不足的情況下,其存貨的周轉(zhuǎn)速度比較穩(wěn)定,周轉(zhuǎn)天數(shù)同比下降4.6%。另外,美的集團(tuán)積極加強(qiáng)存貨的流通性,拓寬銷(xiāo)售渠道,減少庫(kù)存商品積壓情況,降低了其在流動(dòng)資產(chǎn)中的比例,占比同比下降2.13%。

美的集團(tuán)在不斷探索降低存貨占比,加速存貨周轉(zhuǎn)的管理模式,除了2017年以外,存貨占流動(dòng)資產(chǎn)的比例總體是下降的。存貨周轉(zhuǎn)天數(shù)低于行業(yè)平均的96.08天,這得益于美的集團(tuán)對(duì)存貨的高效管理。而2020年在面對(duì)原材料全面供應(yīng)不足的情況下,其存貨的周轉(zhuǎn)速度比較穩(wěn)定,周轉(zhuǎn)天數(shù)同比下降4.6%。另外,美的集團(tuán)積極加強(qiáng)存貨的流通性,拓寬銷(xiāo)售渠道,減少庫(kù)存商品積壓情況,降低了其在流動(dòng)資產(chǎn)中的比例,占比同比下降2.13%。

5 研究結(jié)論與啟示

5.1 研究結(jié)論

本文對(duì)家電行業(yè)的代表性企業(yè)——美的集團(tuán)的現(xiàn)金周期與企業(yè)價(jià)值關(guān)系進(jìn)行研究。在對(duì)美的集團(tuán)的行業(yè)現(xiàn)金周期進(jìn)行統(tǒng)計(jì)分析后發(fā)現(xiàn),存在現(xiàn)金周期過(guò)長(zhǎng)、占用供應(yīng)商資金大等現(xiàn)象。進(jìn)一步對(duì)美的集團(tuán)的現(xiàn)金周期與企業(yè)價(jià)值進(jìn)行深入研究后發(fā)現(xiàn),存在使企業(yè)價(jià)值達(dá)到最大的最佳現(xiàn)金周期。維持適當(dāng)?shù)默F(xiàn)金周期,除了能讓公司內(nèi)部有彈性的生產(chǎn)作業(yè)時(shí)間,也同時(shí)間允許交易對(duì)手有彈性的付款時(shí)間,自己也可以維持好與供應(yīng)商的關(guān)系。總之保持一個(gè)適度的狀態(tài),才能夠讓企業(yè)價(jià)值達(dá)到較佳的表現(xiàn)。具體結(jié)論如下:

1. 美的集團(tuán)的最佳現(xiàn)金周期為8.72天。美的集團(tuán)2013-2019年現(xiàn)金周期與企業(yè)價(jià)值之間呈倒U型相關(guān)關(guān)系。在2017年現(xiàn)金周期為8.72天時(shí),其利潤(rùn)增長(zhǎng)率和現(xiàn)金流入增長(zhǎng)率都是最高的,進(jìn)而使得企業(yè)價(jià)值達(dá)到最大。

2. 2020年美的集團(tuán)現(xiàn)金周期最短,但企業(yè)價(jià)值異常之高,是企業(yè)經(jīng)營(yíng)以外的因素造成的。2020年新冠肺炎疫情導(dǎo)致經(jīng)濟(jì)短暫不振時(shí),美的集團(tuán)為刺激老客戶(hù)、發(fā)掘新客戶(hù),放寬信用權(quán)限,以此提高銷(xiāo)售收入;提高存貨周轉(zhuǎn)的速度,降低存貨儲(chǔ)存成本;并且還降低應(yīng)付賬款周轉(zhuǎn)率,使其能夠取得市場(chǎng)上更多供應(yīng)商的信任,獲取更多合作機(jī)會(huì)。因而,使得現(xiàn)金周期在2020年縮短到歷年之最,但這并沒(méi)有為企業(yè)的經(jīng)營(yíng)助力,美的集團(tuán)2020年凈利潤(rùn)實(shí)現(xiàn)正增長(zhǎng),幾乎是源于投資收益的大幅增加。這樣企業(yè)價(jià)值在2020年急劇攀升,更多的是源于其他因素,從而破壞了現(xiàn)金周期與企業(yè)價(jià)值呈倒U型曲線的關(guān)系。

參考文獻(xiàn)(略)

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

資金流可以說(shuō)是企業(yè)維持運(yùn)營(yíng)的命脈,因?yàn)橘Y金流斷裂而破產(chǎn)的企業(yè)屢見(jiàn)不鮮,因此越發(fā)受到企業(yè)管理的重視,出色的資金流管理不僅可以在某種程度上處理企業(yè)短時(shí)間內(nèi)資金困難的問(wèn)題,還幫助企業(yè)提高周轉(zhuǎn)效率、拓寬避險(xiǎn)路徑、增加企業(yè)價(jià)值等。公司治理理論認(rèn)為,在其他條件相同的情況下,有效的營(yíng)運(yùn)資本管理將增加公司的流動(dòng)性、盈利能力以及隨之而來(lái)的價(jià)值,而低效的營(yíng)運(yùn)資本管理將導(dǎo)致較低的盈利能力和公司價(jià)值。現(xiàn)金周期是體現(xiàn)企業(yè)營(yíng)運(yùn)資金管理效率的綜合性指標(biāo),沃爾瑪和凱馬特這兩家當(dāng)初規(guī)模相當(dāng)?shù)钠髽I(yè),因?yàn)楝F(xiàn)金周期長(zhǎng)短不一樣,使得凱馬特最終面臨破產(chǎn)的命運(yùn),由此可見(jiàn),現(xiàn)金流對(duì)企業(yè)日常運(yùn)營(yíng)不可或缺,更是企業(yè)實(shí)現(xiàn)價(jià)值最大化的根本。

2020年初新冠肺炎疫情的出現(xiàn),讓人們的生活和生產(chǎn)都被強(qiáng)制停下,全球經(jīng)濟(jì)經(jīng)歷了短暫不振,如何快速?gòu)?fù)蘇是對(duì)企業(yè)的一次考驗(yàn)。新冠肺炎疫情的封閉式管理,不僅影響企業(yè)的銷(xiāo)售,還在營(yíng)運(yùn)資金管理方面帶來(lái)了極大挑戰(zhàn),比如恢復(fù)開(kāi)工生產(chǎn)困難、經(jīng)營(yíng)性成本支出不減反增、造成各類(lèi)負(fù)債還款壓力大、采購(gòu)生產(chǎn)物資困難,而銷(xiāo)售渠道的收窄,使得營(yíng)業(yè)收入斷崖式下降,嚴(yán)重威脅企業(yè)的資金周轉(zhuǎn)。面對(duì)這樣的突然變化,檢驗(yàn)著企業(yè)的管理層能力,也是對(duì)企業(yè)營(yíng)運(yùn)資金管理水平和調(diào)整有效性的考驗(yàn)。

中國(guó)家電行業(yè)發(fā)展速度之快,已經(jīng)成為支撐我國(guó)經(jīng)濟(jì)穩(wěn)步前進(jìn)的關(guān)鍵產(chǎn)業(yè)。傳統(tǒng)家電企業(yè)模式已經(jīng)不能滿(mǎn)足人們?nèi)找嬖鲩L(zhǎng)的需求,如何完善管理、創(chuàng)新技術(shù)成為家電行業(yè)企業(yè)在日趨激烈的競(jìng)爭(zhēng)中脫穎而出的法寶。受外部環(huán)境影響,我國(guó)家電市場(chǎng)總體銷(xiāo)售額低迷,產(chǎn)品庫(kù)存過(guò)大,家電產(chǎn)品上游原料價(jià)格上漲導(dǎo)致公司利潤(rùn)下降,家電公司營(yíng)運(yùn)資金管理面臨較大困難。同時(shí),之后的銷(xiāo)售狀況不佳,大大降低了家電行業(yè)資金周轉(zhuǎn)的效率。企業(yè)內(nèi)部方面,由于商品庫(kù)存余額和商品創(chuàng)新力不足、資金周轉(zhuǎn)緩慢等問(wèn)題,共同造成企業(yè)之間的競(jìng)爭(zhēng)加劇。

1.2國(guó)內(nèi)外文獻(xiàn)綜述

1.2.1 關(guān)于營(yíng)運(yùn)資金管理的文獻(xiàn)綜述

營(yíng)運(yùn)資金管理的研究,始于上世紀(jì)30年代西方世界,但那時(shí)多是對(duì)單一的資產(chǎn)管理進(jìn)行研究,Keith.V.Smith在1973年把營(yíng)運(yùn)資金視為一個(gè)整體,在這個(gè)整體框架中更加深入的剖析營(yíng)運(yùn)資金的使用與監(jiān)管。90年代以后,境外分析延展了營(yíng)運(yùn)資金管理內(nèi)容的研究界線,研究篇章也持續(xù)產(chǎn)出。Julius Enqvist等(2014)[1]的論文探討了商業(yè)周期對(duì)營(yíng)運(yùn)資金利潤(rùn)率的影響,結(jié)果顯示企業(yè)如果采取主動(dòng)的營(yíng)運(yùn)資金管理政策,對(duì)其利潤(rùn)增加有更為積極的作用,而這一影響,在宏觀經(jīng)濟(jì)處于下行期時(shí)更為明顯。Jamalinesari和Soheili(2015)[2]共同研究公司治理機(jī)制是否會(huì)對(duì)營(yíng)運(yùn)資金管理有一定程度的影響,研究結(jié)果表明對(duì)于那些發(fā)展勢(shì)頭正猛的公司,其營(yíng)運(yùn)資金的管理是更有效的,其規(guī)模與應(yīng)付賬款管理、現(xiàn)金周期和現(xiàn)金持有水平反向變動(dòng)。H.Kent Baker(2017)[3]對(duì)美國(guó)證券交易上市的印度企業(yè)實(shí)行的營(yíng)運(yùn)資金管理策略進(jìn)行研究對(duì)比,發(fā)現(xiàn)六成以上的樣本企業(yè)認(rèn)為管理好營(yíng)運(yùn)資金在于管理好應(yīng)收賬款。Xi Cheng(2019)[4]的研究范圍始于2000年,止于2010年,對(duì)滬深兩市的非金融企業(yè)進(jìn)行研究,從一個(gè)新的角度——經(jīng)濟(jì)政策不確定性出發(fā),探究其如何影響企業(yè)營(yíng)運(yùn)資金管理效率,發(fā)現(xiàn)營(yíng)運(yùn)資金效率不高的企業(yè),可能是由于經(jīng)濟(jì)政策不確定性比較高引起的。Juan Peng和Zhili Zhou(2019)[5]認(rèn)為延長(zhǎng)付款期限可能會(huì)對(duì)供應(yīng)鏈成員造成財(cái)務(wù)壓力,因此試圖從供應(yīng)鏈的角度找出運(yùn)營(yíng)資本的最佳配置,主張應(yīng)為高折扣率的公司提供更優(yōu)惠的付款期限,為低折現(xiàn)率的公司提供優(yōu)惠的價(jià)格。Kyungyul Jun(2020)[6]調(diào)查美國(guó)餐館三個(gè)不同的經(jīng)濟(jì)時(shí)期(衰退前,衰退中和衰退后),這項(xiàng)研究的結(jié)果表明,在艱難的經(jīng)濟(jì)時(shí)期中,美國(guó)餐館公司增加了對(duì)供應(yīng)商信貸的依賴(lài),以進(jìn)行營(yíng)運(yùn)資金管理,但是現(xiàn)金持有水平的變化并沒(méi)有確定性。

2 現(xiàn)金周期與企業(yè)價(jià)值的相關(guān)理論概述

2.1 相關(guān)基本概念

2.1.1 現(xiàn)金周期

營(yíng)運(yùn)資金是權(quán)衡企業(yè)資金流動(dòng)程度的指標(biāo),具體是指對(duì)維持經(jīng)營(yíng)活動(dòng)的資金投入多少。而現(xiàn)金周期是衡量營(yíng)運(yùn)資本管理和公司流動(dòng)性的一個(gè)更有力的指標(biāo),在研究中被廣泛使用。現(xiàn)金周期是指企業(yè)從原材料等存貨采購(gòu)開(kāi)始,向原材料供應(yīng)商支付相應(yīng)的貨款,到將產(chǎn)成品賣(mài)出,銷(xiāo)售收入形式收回現(xiàn)金所經(jīng)歷的天數(shù)(Gitman L J,1947)。具體是存貨周轉(zhuǎn)天數(shù)、應(yīng)收賬款周轉(zhuǎn)天數(shù)之和,減去應(yīng)付賬款周轉(zhuǎn)天數(shù)的值,現(xiàn)金周期越長(zhǎng),其營(yíng)運(yùn)資金的投入較多,現(xiàn)金周轉(zhuǎn)較慢,反之亦然。

現(xiàn)金周期其實(shí)是供應(yīng)鏈上三者利益的結(jié)合體現(xiàn),需要協(xié)調(diào)各方關(guān)系,實(shí)現(xiàn)供應(yīng)鏈共贏,需要將現(xiàn)金周期維持在三方滿(mǎn)意的時(shí)間,這才有利于企業(yè)長(zhǎng)期穩(wěn)定發(fā)展。

2.2 相關(guān)理論基礎(chǔ)

2.2.1 營(yíng)運(yùn)資金管理理論

雖然營(yíng)運(yùn)資金僅僅是企業(yè)總資產(chǎn)的局部,每個(gè)企業(yè)的占比都各不相同,然而對(duì)于營(yíng)運(yùn)資金的管里是與企業(yè)正常高效運(yùn)作息息相關(guān)的,關(guān)乎企業(yè)價(jià)值的實(shí)現(xiàn)。正確把握營(yíng)運(yùn)資金管理理論,需遵守三個(gè)理念:首先是效益理念。營(yíng)運(yùn)資金與企業(yè)績(jī)效之間并不存在直接的利益關(guān)系,因?yàn)闋I(yíng)運(yùn)資金是不能直接轉(zhuǎn)換成現(xiàn)金流量增加企業(yè)現(xiàn)金,但是企業(yè)可以通過(guò)調(diào)整營(yíng)運(yùn)資金周轉(zhuǎn)速度,降低營(yíng)運(yùn)資金的占用量,釋放壓力,實(shí)現(xiàn)收入大幅度增長(zhǎng)。換個(gè)角度來(lái)說(shuō),降低這部分資產(chǎn)的持有成本和負(fù)債的利息成本,也能增加企業(yè)利潤(rùn)。其次是平衡成本與風(fēng)險(xiǎn)的理念。一方面企業(yè)保持較高水平的流動(dòng)資產(chǎn),可以減少短缺帶來(lái)的風(fēng)險(xiǎn),持有較低水平的流動(dòng)負(fù)債,使企業(yè)不必承擔(dān)大量的利息成本,但與此同時(shí),這也帶來(lái)了更多的機(jī)會(huì)成本和管理成本,不利于企業(yè)最大程度發(fā)揮資金效益。因此,平衡好成本和風(fēng)險(xiǎn)的關(guān)系,確定最適合企業(yè)的營(yíng)運(yùn)資金規(guī)模至關(guān)重要。第三是全局理念。企業(yè)的戰(zhàn)略定位是所有經(jīng)營(yíng)政策制定的出發(fā)點(diǎn),必須與整體意圖相適應(yīng)。根據(jù)John Antanies提出的“三角困局”,他認(rèn)為企業(yè)制定的營(yíng)運(yùn)資金管理策略必須充分顧及其他方面的安排,因?yàn)槠髽I(yè)始終沒(méi)有讓存貨最小化、資產(chǎn)最大化利用和完全照顧每一個(gè)客戶(hù)的服務(wù)能力。

在此基礎(chǔ)上,建立基礎(chǔ)思想后,企業(yè)要想改善營(yíng)運(yùn)資金,最基礎(chǔ)的就是兩個(gè)方面:一是結(jié)構(gòu)方面,營(yíng)運(yùn)資金管理最重要的是各部分之間的比例關(guān)系,主要指流動(dòng)資產(chǎn)和流動(dòng)負(fù)債內(nèi)部結(jié)構(gòu)的調(diào)整,以及兩者之間的比例調(diào)節(jié)。一個(gè)合理的營(yíng)運(yùn)資金結(jié)構(gòu),能夠?yàn)槠髽I(yè)資金的安全保駕護(hù)航,減少面臨的風(fēng)險(xiǎn),加速資金流動(dòng)性;另一方面是內(nèi)容上,企業(yè)管理必然不可能覆蓋大大小小的每個(gè)項(xiàng)目,應(yīng)該傾向于相對(duì)重要的項(xiàng)目建設(shè),因?yàn)檎軐W(xué)上都說(shuō)要抓主要矛盾,企業(yè)管理也如此,不可能兼顧所有項(xiàng)目,必須側(cè)重于重點(diǎn)項(xiàng)目,所以在營(yíng)運(yùn)資金管理的問(wèn)題上,應(yīng)該重點(diǎn)管理存貨、應(yīng)收賬款和應(yīng)付賬款。

3 美的集團(tuán)的案例背景分析......................... 16

3.1 美的集團(tuán)所處行業(yè)介紹................................. 16

3.1.1 行業(yè)發(fā)展概況................................... 16

3.1.2 行業(yè)經(jīng)濟(jì)狀況變化........................... 17

4 美的集團(tuán)現(xiàn)金周期與企業(yè)價(jià)值的關(guān)系分析.................................... 29

4.1 美的集團(tuán)現(xiàn)金周期分析................................ 29

4.1.1 存貨周轉(zhuǎn)期分析.................................... 29

4.1.2 應(yīng)收賬款周轉(zhuǎn)期分析................................. 29

5 研究結(jié)論與啟示................................ 40

5.1 研究結(jié)論.................................... 40

5.2 案例啟示.................................... 41

4 美的集團(tuán)現(xiàn)金周期與企業(yè)價(jià)值的關(guān)系分析

4.1 美的集團(tuán)現(xiàn)金周期分析

4.1.1 存貨周轉(zhuǎn)期分析

由前文可知,“T+3”供應(yīng)商庫(kù)存管理模式的優(yōu)點(diǎn)在于減少了企業(yè)的庫(kù)存和物流運(yùn)輸環(huán)節(jié),既能節(jié)約庫(kù)存成本,降低原材料存放和跌價(jià)風(fēng)險(xiǎn),還能提高效率。美的這種與供應(yīng)商的積極合作,可以及時(shí)根據(jù)顧客需求快速調(diào)整,加快資金的周轉(zhuǎn)速度,大大提升市場(chǎng)競(jìng)爭(zhēng)力。

5 研究結(jié)論與啟示

5.1 研究結(jié)論

本文對(duì)家電行業(yè)的代表性企業(yè)——美的集團(tuán)的現(xiàn)金周期與企業(yè)價(jià)值關(guān)系進(jìn)行研究。在對(duì)美的集團(tuán)的行業(yè)現(xiàn)金周期進(jìn)行統(tǒng)計(jì)分析后發(fā)現(xiàn),存在現(xiàn)金周期過(guò)長(zhǎng)、占用供應(yīng)商資金大等現(xiàn)象。進(jìn)一步對(duì)美的集團(tuán)的現(xiàn)金周期與企業(yè)價(jià)值進(jìn)行深入研究后發(fā)現(xiàn),存在使企業(yè)價(jià)值達(dá)到最大的最佳現(xiàn)金周期。維持適當(dāng)?shù)默F(xiàn)金周期,除了能讓公司內(nèi)部有彈性的生產(chǎn)作業(yè)時(shí)間,也同時(shí)間允許交易對(duì)手有彈性的付款時(shí)間,自己也可以維持好與供應(yīng)商的關(guān)系。總之保持一個(gè)適度的狀態(tài),才能夠讓企業(yè)價(jià)值達(dá)到較佳的表現(xiàn)。具體結(jié)論如下:

1. 美的集團(tuán)的最佳現(xiàn)金周期為8.72天。美的集團(tuán)2013-2019年現(xiàn)金周期與企業(yè)價(jià)值之間呈倒U型相關(guān)關(guān)系。在2017年現(xiàn)金周期為8.72天時(shí),其利潤(rùn)增長(zhǎng)率和現(xiàn)金流入增長(zhǎng)率都是最高的,進(jìn)而使得企業(yè)價(jià)值達(dá)到最大。

2. 2020年美的集團(tuán)現(xiàn)金周期最短,但企業(yè)價(jià)值異常之高,是企業(yè)經(jīng)營(yíng)以外的因素造成的。2020年新冠肺炎疫情導(dǎo)致經(jīng)濟(jì)短暫不振時(shí),美的集團(tuán)為刺激老客戶(hù)、發(fā)掘新客戶(hù),放寬信用權(quán)限,以此提高銷(xiāo)售收入;提高存貨周轉(zhuǎn)的速度,降低存貨儲(chǔ)存成本;并且還降低應(yīng)付賬款周轉(zhuǎn)率,使其能夠取得市場(chǎng)上更多供應(yīng)商的信任,獲取更多合作機(jī)會(huì)。因而,使得現(xiàn)金周期在2020年縮短到歷年之最,但這并沒(méi)有為企業(yè)的經(jīng)營(yíng)助力,美的集團(tuán)2020年凈利潤(rùn)實(shí)現(xiàn)正增長(zhǎng),幾乎是源于投資收益的大幅增加。這樣企業(yè)價(jià)值在2020年急劇攀升,更多的是源于其他因素,從而破壞了現(xiàn)金周期與企業(yè)價(jià)值呈倒U型曲線的關(guān)系。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 海格通信連續(xù)并購(gòu)績(jī)效研究2017-07-10

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問(wèn)題及對(duì)策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究2018-04-20

- “營(yíng)改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

表咨詢(xún)")