數量型和價格型貨幣政策對系統性金融風險的動態影響探討

時間:2023-01-06 來源:51mbalunwen.com作者:vicky

本文是一篇國際金融論文,本文主要研究貨幣政策與金融穩定的關系。由于以往文獻未能得到貨幣政策與金融穩定關系的統一定論,并主要側重于貨幣政策與銀行業等局部金融穩定關系進行研究。

第一章貨幣政策相關概念及理論基礎

第一節貨幣政策定義與比較

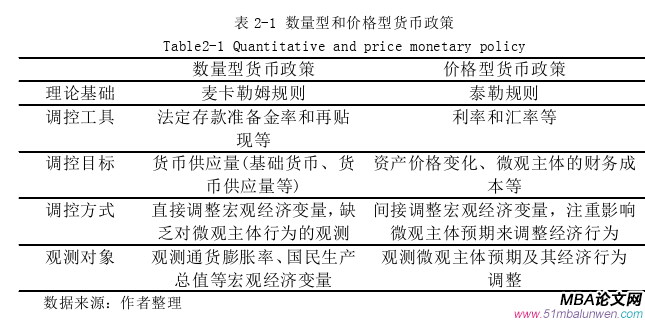

貨幣政策是中央銀行為達到特定經濟目標而實施的手段,主要可以分為數量型貨幣政策和價格型貨幣政策。數量型貨幣政策是以貨幣供應量為調控目標,由于通貨膨脹率、國民生產總值等宏觀經濟變量對貨幣供應量的反應更加敏感,因此其被視為直接性調控工具;價格型貨幣政策是以資產價格變化為調控目標,通過長短期利率期限結構影響微觀主體的預期行為從而調控實體經濟,因此被視為間接性調控工具。數量型和價格型貨幣政策在很多方面存在著不同,具體可看表2-1。 數量型貨幣政策的理論基礎是麥卡勒姆規則,該規則認為由于貨幣流通速度頻繁變動,中央銀行很難制定廣義貨幣供應量的供給標準,因此建議貨幣政策調控工具應該選擇基礎貨幣,并通過產出和收入來調整基礎貨幣供應量。而價格型貨幣政策的理論基礎是泰勒規則,該規則認為實際產出、商品價格和國內生產總值之間保持著長期一致的關系,建議中央銀行可以盯住商品價格和國內生產總值的變化,通過實際利率的變動來調控宏觀經濟。目前數量型貨幣政策的調控工具主要有法定存款準備金率和再貼現等手段,從而影響貨幣供應量以直接調控宏觀經濟,最終控制物價水平和穩定金融市場;

數量型貨幣政策的理論基礎是麥卡勒姆規則,該規則認為由于貨幣流通速度頻繁變動,中央銀行很難制定廣義貨幣供應量的供給標準,因此建議貨幣政策調控工具應該選擇基礎貨幣,并通過產出和收入來調整基礎貨幣供應量。而價格型貨幣政策的理論基礎是泰勒規則,該規則認為實際產出、商品價格和國內生產總值之間保持著長期一致的關系,建議中央銀行可以盯住商品價格和國內生產總值的變化,通過實際利率的變動來調控宏觀經濟。目前數量型貨幣政策的調控工具主要有法定存款準備金率和再貼現等手段,從而影響貨幣供應量以直接調控宏觀經濟,最終控制物價水平和穩定金融市場;

第二節貨幣政策在我國應用的理論研究

國內學者們針對于不同貨幣政策的應用進行廣泛和深入的研究,得出不同的結論。有些學者認為以麥卡勒姆規則為代表的數量型貨幣政策更適合我國現階段國情。林毅夫(2009)[76]認為由于國有企業在我國經濟體系中的主導地位、政府定向補貼及減稅等政策因素導致市場化經濟體制不完善,利率傳導渠道不健全,影響價格型貨幣政策的傳導效果,因此數量型貨幣政策更適合中央銀行實施,并且數量型工具的不足可通過政府行政干預等措施來彌補。趙昕東等(2002)[77]研究貨幣政策沖擊對實際國內生產總值的影響,得出結論在所有的貨幣政策工具中,增加貨幣供應量更能促進經濟增長。宋玉華和李澤詳(2007)[78]認為由于我國貨幣流通速度逐漸穩定和貨幣乘數不斷擴大,導致貨幣供應量和工業增加值具有顯著的相關性,所以數量型工具能更有效調控宏觀經濟。在我國現階段經濟制度下,政府不可避免要干預企業和金融機構生產經營活動,導致利率市場化程度較低,利率傳導渠道不健全,因此數量型貨幣政策工具更適合我國國情(胡志鵬,2012)[79]。盛天翔和范從來(2012)[80]比較分析數量型和價格型貨幣政策工具調控信貸規模的效果,認為中央銀行更適合運用數量型貨幣政策工具控制信貸供給。劉喜和等(2014)[81]認為數量型貨幣政策在短期內促進實際產出增長具有更顯著的效果,而在控制通貨膨脹水平上,不同貨幣政策的調控效果沒有明顯差異。莊子罐等(2018)[82]通過DSGE模型研究數量型和價格型貨幣政策的宏觀經濟調控效果,認為雖然數量型貨幣政策對宏觀經濟的調控強度更大且政策效果持續期更久,但是也不能忽視價格型貨幣政策調控消費和物價水平的作用。

第二章我國貨幣政策的改革和發展分析

第一節我國貨幣政策的發展歷程

自從1984年中央人民銀行正式履行中央銀行的基本職能后,我國貨幣政策的發展經歷從計劃經濟到市場經濟,從以數量型為主的貨幣政策框架到以價格型為主的貨幣政策框架,乃至當前的雙支柱調控體系。由于貨幣政策在不同經濟時期和制度下具有不同的特點,本文將我國貨幣政策的發展歷程分為6個階段:

一、1984-1991:反通脹的貨幣政策時期

1984年,我國中央人民銀行正式履行中央銀行的基本職能,真正意義上運用貨幣政策調控宏觀經濟。在這個階段,我國貨幣政策主要是抑制經濟過熱和反通貨膨脹,在通貨膨脹水平過高和經濟過熱時,嚴格控制信貸規模。而當經濟過冷和通貨膨脹過低時,信貸規模管控開始放松。貨幣政策調控主要集中于1984年和1988年的反通貨膨脹治理。

1984年,貨幣政策供應量迅速增長,同比增長49.5%,導致總需求增加,經濟迅速增長。在促進經濟發展的同時,消費價格指數由1984年2.7%增長至1985年的11.9%。在接下來的一年多時間里,國家實施緊縮型貨幣政策、控制政府財政預算赤字等政策措施。于是在1986年,消費價格指數下跌至6.5%。

1986年,貨幣政策放松對信貸的管控,導致信貸和物價水平全面上漲。1988年消費價格指數達到18.8%,達到改革開放以來的最高水平,并于1990年下降為3.1%。這得益于在1988年9月,中央銀行緊縮銀根,加強對貨幣信貸總量規模的控制,綜合運用存貸款基準利率和法定存款準備金率等間接性調控手段。

第二節我國貨幣政策的主要特點

一、由以數量型為主向以價格型為主貨幣政策調控框架的轉變

(一)早期以數量型為主的貨幣政策調控框架

1996年,中央銀行以貨幣供應量為貨幣政策的中介目標,運用數量型貨幣政策工具調控宏觀經濟,這意味貨幣政策框架成功完成由直接調控到間接調控的轉變。1997-1999年連續2次下調法定存款準備金率,恢復公開市場操作并發行特別國債,進一步促進經濟發展;2003-2007年先后15次上調法定存款準備金率,并發行中央銀行票據,防止經濟過熱和通貨膨脹。由此可見,數量型貨幣政策既能促進我國經濟高速發展,又能有效防止經濟過熱和物價水平上升。

(二)目前以價格型型為主貨幣政策調控框架

雖然數量型貨幣政策取得顯著的效果,但是當我國不斷推進利率市場化改革、加快金融市場發展、推動金融創新,導致貨幣供應量的可測性和可控性顯著下降,從而降低以貨幣供應量為主的數量型貨幣政策工具的有效性。因此,中央銀行推動以數量型為主貨幣政策調控框架向以價格型為主貨幣政策調控框架的轉變,不斷推動利率市場化改革,逐漸放開金融市場利率。2003-2004年,全面放開金融市場利率;2013年,全面放開金融市場貸款利率管制;2015年,取消對存款上限的管制。自此,我國不再管制所有主要利率,這標志我國實現名義上的利率市場化。在經濟新常態下,市場的資源配置機制要求貨幣供應量和法定存款準備金率等數量型目標向長短期利率、存貸款基準利率等價格型目標轉變。

第三章我國系統性金融風險的測度——基于金融壓力指數..................31

第一節基礎指標選取.......................................31

第二節數據來源與預處理...........................31

第四章貨幣政策對我國系統性金融風險動態影響的實證分析....................42

第一節TVP-SV-VAR模型介紹.............................42

第二節變量選擇及預處理.........................43

第五章結論與對策建議.................55

第一節結論...................................55

一、金融壓力指數能準確對應國內外重大金融事件發生的時期.............55

二、我國金融風險狀態大部分時間位于低風險區制.................................55

第四章貨幣政策對我國系統性金融風險動態影響的實證分析

第二節變量選擇及預處理

一、變量選擇

本文運用TVP-SV-VAR模型研究數量型和價格型貨幣政策對我國系統性金融風險影響的時變性特征,將選用前文構建的金融壓力指數作為系統性金融風險的代理變量。我國的貨幣政策主要分為價格型貨幣政策和數量型貨幣政策兩大類,因此在參考劉金全和張龍(2018)[99]、鄧創和徐曼(2017)[100]等人的文獻基礎上,本文選擇7天期銀行同業拆借利率(R)作為價格型貨幣政策的代理變量,廣義貨幣供應量增長率(M2)作為數量型貨幣政策的代理變量。7天期銀行同業拆借利率是影響資金市場供給和成本的重要因素,該利率變化能夠反映我國貨幣政策的取向和走勢。廣義貨幣供應量增長率可以監測我國宏觀經濟的運行,因為中央銀行自從1996年起就把貨幣供應量當做貨幣政策的中介目標。

二、預處理

關于7天期銀行同業拆借利率和廣義貨幣供應量增長率的數據同樣來自于Wind數據庫。為了與金融壓力指數的樣本區間保持一致,數據的時間跨度為2004年6月到2018年12月。7天期銀行同業拆借利率是日度數據,通過算數平均求月度平均值。這兩個數據通過減去CPI同比以消除通貨膨脹的影響,并運用Eviews8.0軟件進行季節調整。

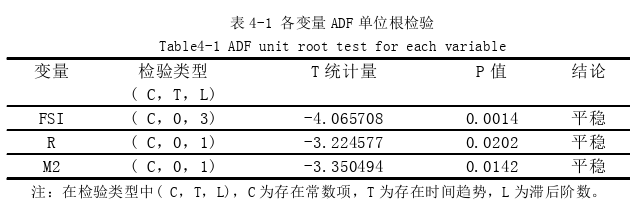

此外,本文將對7天期銀行同業拆借利率、廣義貨幣供應量增長率和金融壓力指數的時間序列數據進行平穩性檢驗,以避免偽回歸現象的出現。本文運用Eviews8.0軟件中的ADF單位根檢驗來完成平穩性檢驗。從表3-1可知,在5%的置信水平下,三個變量均為平穩性時間序列。 第五章結論與對策建議

第五章結論與對策建議

第一節結論

一、金融壓力指數能準確對應國內外重大金融事件發生的時期

本文運用等權重加權法合成金融壓力指數,金融壓力指數的升高與國內外一些重大金融事件發生的時期相耦合。我國金融體系易受到國際金融市場外來沖擊和國內貨幣政策的影響,尤其是國內貨幣政策的影響最為明顯。2008年次貸危機、2011歐債危機和2018年中美貿易摩擦沖擊我國金融市場,導致金融風險增大。2009年寬松型貨幣政策為后面金融壓力指數上升埋下隱患;2013年穩健型貨幣政策導致流動性緊缺并出現“錢荒”事件,金融壓力指數上升;2015年寬松型貨幣政策導致流動性泛濫并且資產價格非理性上漲,金融風險上升,可見貨幣供應量調整易引起流動性波動,出現資產價格泡沫或“錢荒”現象,導致金融壓力增大。

二、我國金融風險狀態大部分時間位于低風險區制

在成功構建金融壓力指數基礎上,本文運用MS(2)-AR(2)模型識別我國金融高壓力時期,進而判定金融風險狀況并描述金融風險的周期性特征。結果表明:金融風險狀態大部分時間處于低風險區制,小部分時間處于高風險區制,且低風險區制不易于向高風險區制轉變,具有一定的粘性;由于政府的宏觀調控及時和金融監管部門的監管到位,高風險區制易于向低風險區制轉變;我國金融高風險狀態的時間點主要集中在次貸危機爆發期和危機修復期以及2015年股災時期,這意味著次貸危機后金融壓力集聚現象頻發,我國金融脆弱性進一步增大。

參考文獻(略)

第一章貨幣政策相關概念及理論基礎

第一節貨幣政策定義與比較

貨幣政策是中央銀行為達到特定經濟目標而實施的手段,主要可以分為數量型貨幣政策和價格型貨幣政策。數量型貨幣政策是以貨幣供應量為調控目標,由于通貨膨脹率、國民生產總值等宏觀經濟變量對貨幣供應量的反應更加敏感,因此其被視為直接性調控工具;價格型貨幣政策是以資產價格變化為調控目標,通過長短期利率期限結構影響微觀主體的預期行為從而調控實體經濟,因此被視為間接性調控工具。數量型和價格型貨幣政策在很多方面存在著不同,具體可看表2-1。

第二節貨幣政策在我國應用的理論研究

國內學者們針對于不同貨幣政策的應用進行廣泛和深入的研究,得出不同的結論。有些學者認為以麥卡勒姆規則為代表的數量型貨幣政策更適合我國現階段國情。林毅夫(2009)[76]認為由于國有企業在我國經濟體系中的主導地位、政府定向補貼及減稅等政策因素導致市場化經濟體制不完善,利率傳導渠道不健全,影響價格型貨幣政策的傳導效果,因此數量型貨幣政策更適合中央銀行實施,并且數量型工具的不足可通過政府行政干預等措施來彌補。趙昕東等(2002)[77]研究貨幣政策沖擊對實際國內生產總值的影響,得出結論在所有的貨幣政策工具中,增加貨幣供應量更能促進經濟增長。宋玉華和李澤詳(2007)[78]認為由于我國貨幣流通速度逐漸穩定和貨幣乘數不斷擴大,導致貨幣供應量和工業增加值具有顯著的相關性,所以數量型工具能更有效調控宏觀經濟。在我國現階段經濟制度下,政府不可避免要干預企業和金融機構生產經營活動,導致利率市場化程度較低,利率傳導渠道不健全,因此數量型貨幣政策工具更適合我國國情(胡志鵬,2012)[79]。盛天翔和范從來(2012)[80]比較分析數量型和價格型貨幣政策工具調控信貸規模的效果,認為中央銀行更適合運用數量型貨幣政策工具控制信貸供給。劉喜和等(2014)[81]認為數量型貨幣政策在短期內促進實際產出增長具有更顯著的效果,而在控制通貨膨脹水平上,不同貨幣政策的調控效果沒有明顯差異。莊子罐等(2018)[82]通過DSGE模型研究數量型和價格型貨幣政策的宏觀經濟調控效果,認為雖然數量型貨幣政策對宏觀經濟的調控強度更大且政策效果持續期更久,但是也不能忽視價格型貨幣政策調控消費和物價水平的作用。

第二章我國貨幣政策的改革和發展分析

第一節我國貨幣政策的發展歷程

自從1984年中央人民銀行正式履行中央銀行的基本職能后,我國貨幣政策的發展經歷從計劃經濟到市場經濟,從以數量型為主的貨幣政策框架到以價格型為主的貨幣政策框架,乃至當前的雙支柱調控體系。由于貨幣政策在不同經濟時期和制度下具有不同的特點,本文將我國貨幣政策的發展歷程分為6個階段:

一、1984-1991:反通脹的貨幣政策時期

1984年,我國中央人民銀行正式履行中央銀行的基本職能,真正意義上運用貨幣政策調控宏觀經濟。在這個階段,我國貨幣政策主要是抑制經濟過熱和反通貨膨脹,在通貨膨脹水平過高和經濟過熱時,嚴格控制信貸規模。而當經濟過冷和通貨膨脹過低時,信貸規模管控開始放松。貨幣政策調控主要集中于1984年和1988年的反通貨膨脹治理。

1984年,貨幣政策供應量迅速增長,同比增長49.5%,導致總需求增加,經濟迅速增長。在促進經濟發展的同時,消費價格指數由1984年2.7%增長至1985年的11.9%。在接下來的一年多時間里,國家實施緊縮型貨幣政策、控制政府財政預算赤字等政策措施。于是在1986年,消費價格指數下跌至6.5%。

1986年,貨幣政策放松對信貸的管控,導致信貸和物價水平全面上漲。1988年消費價格指數達到18.8%,達到改革開放以來的最高水平,并于1990年下降為3.1%。這得益于在1988年9月,中央銀行緊縮銀根,加強對貨幣信貸總量規模的控制,綜合運用存貸款基準利率和法定存款準備金率等間接性調控手段。

第二節我國貨幣政策的主要特點

一、由以數量型為主向以價格型為主貨幣政策調控框架的轉變

(一)早期以數量型為主的貨幣政策調控框架

1996年,中央銀行以貨幣供應量為貨幣政策的中介目標,運用數量型貨幣政策工具調控宏觀經濟,這意味貨幣政策框架成功完成由直接調控到間接調控的轉變。1997-1999年連續2次下調法定存款準備金率,恢復公開市場操作并發行特別國債,進一步促進經濟發展;2003-2007年先后15次上調法定存款準備金率,并發行中央銀行票據,防止經濟過熱和通貨膨脹。由此可見,數量型貨幣政策既能促進我國經濟高速發展,又能有效防止經濟過熱和物價水平上升。

(二)目前以價格型型為主貨幣政策調控框架

雖然數量型貨幣政策取得顯著的效果,但是當我國不斷推進利率市場化改革、加快金融市場發展、推動金融創新,導致貨幣供應量的可測性和可控性顯著下降,從而降低以貨幣供應量為主的數量型貨幣政策工具的有效性。因此,中央銀行推動以數量型為主貨幣政策調控框架向以價格型為主貨幣政策調控框架的轉變,不斷推動利率市場化改革,逐漸放開金融市場利率。2003-2004年,全面放開金融市場利率;2013年,全面放開金融市場貸款利率管制;2015年,取消對存款上限的管制。自此,我國不再管制所有主要利率,這標志我國實現名義上的利率市場化。在經濟新常態下,市場的資源配置機制要求貨幣供應量和法定存款準備金率等數量型目標向長短期利率、存貸款基準利率等價格型目標轉變。

第三章我國系統性金融風險的測度——基于金融壓力指數..................31

第一節基礎指標選取.......................................31

第二節數據來源與預處理...........................31

第四章貨幣政策對我國系統性金融風險動態影響的實證分析....................42

第一節TVP-SV-VAR模型介紹.............................42

第二節變量選擇及預處理.........................43

第五章結論與對策建議.................55

第一節結論...................................55

一、金融壓力指數能準確對應國內外重大金融事件發生的時期.............55

二、我國金融風險狀態大部分時間位于低風險區制.................................55

第四章貨幣政策對我國系統性金融風險動態影響的實證分析

第二節變量選擇及預處理

一、變量選擇

本文運用TVP-SV-VAR模型研究數量型和價格型貨幣政策對我國系統性金融風險影響的時變性特征,將選用前文構建的金融壓力指數作為系統性金融風險的代理變量。我國的貨幣政策主要分為價格型貨幣政策和數量型貨幣政策兩大類,因此在參考劉金全和張龍(2018)[99]、鄧創和徐曼(2017)[100]等人的文獻基礎上,本文選擇7天期銀行同業拆借利率(R)作為價格型貨幣政策的代理變量,廣義貨幣供應量增長率(M2)作為數量型貨幣政策的代理變量。7天期銀行同業拆借利率是影響資金市場供給和成本的重要因素,該利率變化能夠反映我國貨幣政策的取向和走勢。廣義貨幣供應量增長率可以監測我國宏觀經濟的運行,因為中央銀行自從1996年起就把貨幣供應量當做貨幣政策的中介目標。

二、預處理

關于7天期銀行同業拆借利率和廣義貨幣供應量增長率的數據同樣來自于Wind數據庫。為了與金融壓力指數的樣本區間保持一致,數據的時間跨度為2004年6月到2018年12月。7天期銀行同業拆借利率是日度數據,通過算數平均求月度平均值。這兩個數據通過減去CPI同比以消除通貨膨脹的影響,并運用Eviews8.0軟件進行季節調整。

此外,本文將對7天期銀行同業拆借利率、廣義貨幣供應量增長率和金融壓力指數的時間序列數據進行平穩性檢驗,以避免偽回歸現象的出現。本文運用Eviews8.0軟件中的ADF單位根檢驗來完成平穩性檢驗。從表3-1可知,在5%的置信水平下,三個變量均為平穩性時間序列。

第一節結論

一、金融壓力指數能準確對應國內外重大金融事件發生的時期

本文運用等權重加權法合成金融壓力指數,金融壓力指數的升高與國內外一些重大金融事件發生的時期相耦合。我國金融體系易受到國際金融市場外來沖擊和國內貨幣政策的影響,尤其是國內貨幣政策的影響最為明顯。2008年次貸危機、2011歐債危機和2018年中美貿易摩擦沖擊我國金融市場,導致金融風險增大。2009年寬松型貨幣政策為后面金融壓力指數上升埋下隱患;2013年穩健型貨幣政策導致流動性緊缺并出現“錢荒”事件,金融壓力指數上升;2015年寬松型貨幣政策導致流動性泛濫并且資產價格非理性上漲,金融風險上升,可見貨幣供應量調整易引起流動性波動,出現資產價格泡沫或“錢荒”現象,導致金融壓力增大。

二、我國金融風險狀態大部分時間位于低風險區制

在成功構建金融壓力指數基礎上,本文運用MS(2)-AR(2)模型識別我國金融高壓力時期,進而判定金融風險狀況并描述金融風險的周期性特征。結果表明:金融風險狀態大部分時間處于低風險區制,小部分時間處于高風險區制,且低風險區制不易于向高風險區制轉變,具有一定的粘性;由于政府的宏觀調控及時和金融監管部門的監管到位,高風險區制易于向低風險區制轉變;我國金融高風險狀態的時間點主要集中在次貸危機爆發期和危機修復期以及2015年股災時期,這意味著次貸危機后金融壓力集聚現象頻發,我國金融脆弱性進一步增大。

參考文獻(略)

相關閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27