極端事件視域下輸入性金融風險傳染測度、來源追溯與結構

時間:2022-12-07 來源:www.xayqsn.com作者:vicky

本文是一篇國際金融論文,本文按照“文獻匯總綜述→理論梳理闡釋→網絡模型構建→實證結結果分析→結論政策建議”的研究脈絡,從極端事件視域出發,基于股票市場、匯率市場、債券市場以及國際大宗商品市場多重維度,測度中國金融市場輸入性風險傳染效應,追溯中國金融市場的輸入性風險來源,分解中國金融市場輸入性風險的結構成分,旨在為構建中國金融市場輸入性風險防范、預警以及處置機制,提供理論支撐與政策參考。

第1章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

近年來,極端事件頻頻發生,金融危機、地緣政治、貿易摩擦以及重大突發性公共衛生安全事件對世界人民的生命、財產安全造成了巨大損害,對各國經濟增長與金融市場穩定提出了巨大挑戰。與此同時,伴隨著經濟全球化與金融一體化進程的不斷推進,極端風險在國際金融市場與大宗商品市場間的傳染、擴散愈發迅速,各國股票市場、匯率市場、債券市場以及國際大宗商品市場間的風險傳染效應愈發顯著,全球金融體系韌性愈發脆弱。2020年,新冠肺炎疫情席卷全球,在工業制造停擺、供應鏈脫鉤以及貿易需求縮減形成的經濟蕭條預期驅使下,恐慌情緒與“一致性預期”為世界經濟增長與全球金融市場穩定蒙上了不確定性陰霾。然而,面對當前國際百年變局形勢疊加新冠肺炎疫情的全面沖擊,中國金融市場發展面臨的外部經濟金融環境更趨復雜嚴峻。 在新冠肺炎疫情導致的經濟不確定性激增與股票市場投資者悲觀情緒驅使下,僅2020年3月,美國股市、巴西股市以及意大利股市相繼出現多次熔斷情形,中國滬深股市的單邊下跌幅度超過20%。與此同時,在貿易需求縮減與國際資本流動驟減的雙重因素沖擊下,全球匯率市場走勢呈現出共振下跌趨勢。僅2021年3月9日至20日間,人民幣匯率累計下跌2.15%,同期歐元、英鎊以及日元分別貶值6.65%、11.34%以及8.37%,EMCI新興市場貨幣指數下跌6.63%。并且,面對新冠肺炎疫情的沖擊,歐美國家為刺激實體經濟復蘇與穩定國民就業,紛紛實施量化寬松政策,增發貨幣與擴大債券規模等經濟刺激政策不僅會導致歐美發達國家債臺高筑,更會加速債務風險向新興市場國家的轉移擴散。2019年12月至2022年1月期間,美國、歐盟、英國以及德國十年期國債收益率最高跌幅達至104、62、69以及61個基點。加之,中國作為國際大宗商品的第一進口大國,經濟增長對于能源、工業金屬以及農產品價格依賴度極高,并且,金融市場對于國際大宗商品的價格波動十分敏感。由供求失衡、流動性枯竭以及恐慌情緒所導致的國際大宗商品價格劇烈波動,無疑會對中國金融市場造成劇烈沖擊。

在新冠肺炎疫情導致的經濟不確定性激增與股票市場投資者悲觀情緒驅使下,僅2020年3月,美國股市、巴西股市以及意大利股市相繼出現多次熔斷情形,中國滬深股市的單邊下跌幅度超過20%。與此同時,在貿易需求縮減與國際資本流動驟減的雙重因素沖擊下,全球匯率市場走勢呈現出共振下跌趨勢。僅2021年3月9日至20日間,人民幣匯率累計下跌2.15%,同期歐元、英鎊以及日元分別貶值6.65%、11.34%以及8.37%,EMCI新興市場貨幣指數下跌6.63%。并且,面對新冠肺炎疫情的沖擊,歐美國家為刺激實體經濟復蘇與穩定國民就業,紛紛實施量化寬松政策,增發貨幣與擴大債券規模等經濟刺激政策不僅會導致歐美發達國家債臺高筑,更會加速債務風險向新興市場國家的轉移擴散。2019年12月至2022年1月期間,美國、歐盟、英國以及德國十年期國債收益率最高跌幅達至104、62、69以及61個基點。加之,中國作為國際大宗商品的第一進口大國,經濟增長對于能源、工業金屬以及農產品價格依賴度極高,并且,金融市場對于國際大宗商品的價格波動十分敏感。由供求失衡、流動性枯竭以及恐慌情緒所導致的國際大宗商品價格劇烈波動,無疑會對中國金融市場造成劇烈沖擊。

1.2 國內外研究現狀

基于上文研究背景與研究意義的闡述能夠發現,極端事件對中國金融市場的沖擊,具有顯著突發性、高強度以及多維度的屬性。具體而言,在極端事件視域下,中國金融市場的輸入性風險愈加多元強勁,輸入性風險可能源自各國股票市場、外匯市場、債券市場以及大宗商品市場資產價格的劇烈波動,輸入性風險的傳染與爆發不僅僅局限于同類金融市場,還可能造成顯著的次生災害。基于此,本文以金融風險傳染的理論內涵與理論模型為主線,以實證方法為基礎,對當前國內、外學者有關極端事件視域下,金融風險傳染測度、來源追溯以及結構分解問題的文獻研究進行綜述,梳理相關領域的研究現狀。

1.2.1 股票市場風險傳染研究現狀

作為宏觀經濟與金融市場的晴雨表,股市風險的匯聚、爆發以及擴散,關乎著世界各國宏觀經濟增長與金融市場穩定 (孟慶斌等,2020;Chodorow-Reich等,2021;曹潔和雷良海,2022)。因此,通過演化全球股市風險傳染的內在機理,厘清跨境股市風險的傳染渠道,能夠實現精準抵御輸入性風險傳播與維持金融市場穩定。早期學者關于全球股市風險傳染路徑演化的研究主要集中在三個層面,即國際貿易路徑、投資者態度偏移以及國際資本流動。其中,在貿易依存度較高的國家群落中,各國宏觀經濟變量與股市間存在著顯著的協同效應 (Amiti和Weinstein,2011;王有鑫等,2021;姜富偉等,2021)。一國股市風險爆發往往伴隨著本國經濟下行與貨幣貶值,繼而,貿易縮減以及匯率下行會將股市風險,經由對外貿易的價格效應渠道與收入效應渠道傳遞至貿易關聯國,最終,引發多國股市共同下跌的情形 (Changqing等,2015;Tsai,2017;朱民和徐鐘祥,2021)。

第2章 金融風險傳染的理論內涵與理論模型

2.1 金融風險傳染概念

“傳染 (contagion)”一詞的概念,最早源自流行病學中對于病毒傳播過程的抽象概括,其本意是指某種疾病病毒的擴散傳播,會導致其他個體發生疾病的概率遠超過正常預期 (Gertsman,1998)。然而,自1997年亞洲金融危機后,經濟學家們發現金融風險擴散過程與病毒傳染過程極為相似 (Krugman,2007),即某一特定的國家、區域抑或金融市場遭遇危機時,金融風險會迅速傳播至其他國家金融市場觸發新的經濟危機,最終,引發連鎖反應造成全球性危機。此后,學者們就金融風險傳染問題進行了廣泛探索,但是,有關“什么是金融風險傳染的概念”這一問題的討論從未停止。

目前,國內外學者與研究機構對于金融風險傳染的概念尚未形成統一認知。但是,縱觀已有文獻對于金融風險傳染概念的界定,不難發現其中具有代表性的觀點: Forbes 和 Rigobon (2002) 的研究首次明確定義金融風險傳染的概念。具體而言,金融風險傳染是指在極端事件期間,一國或地區的金融市場受到外部沖擊后,使其與其他國家金融市場的關聯性顯著增強,并且,這種關聯性增強源自金融市場間的高度依賴。這一定義獲得了早期學者的高度認可,此后,國內外學者開始細化金融風險傳染的概念。其中,世界銀行對于金融風險傳染的三重定義最具代表性,其主體包括:廣義的金融風險傳染、嚴格意義的金融風險傳染以及非常嚴格意義的金融風險傳染。具體而言,第一,廣義的金融風險傳染是指當遭受風險沖擊后,某一國家或地區金融市場的價格波動會傳播至其他金融市場,并引發其他金融市場的動蕩。能夠發現,這一金融風險傳染的定義主要基于金融市場關聯或波動溢出效應,實質上并不受金融危機或極端事件限制。因此,無論是在無極端事件的平穩期抑或極端事件時期,這種金融市場關聯與波動溢出效應都是實質存在的,但是,會在極端事件期間獲得強化。第二,嚴格意義的金融風險傳染與廣義的金融風險傳染定義類似,同樣是指在遭遇外部沖擊后,一國或地區的金融市場出現劇烈波動,并且,價格波動會傳遞至其他金融市場,造成金融市場間的關聯性與溢出效應顯著提高。

2.2 金融風險傳染理論內涵

在經濟全球化與金融一體化的背景下,跨境資本流動、跨市場資產配置調整與跨國信貸溢出增強了各國金融市場與金融機構間的內在關聯。與此同時,進出口貿易依賴于對外直接投資等基本面關聯的不斷強化,世界各國實體經濟與金融市場形成了一個統一的復雜系統。然而,各國金融市場風險傳染渠道愈發多樣,資產價格跨國、跨市場聯動現象愈發顯著。為了清晰詮釋金融風險傳染的理論內涵,本章從貨幣危機理論、金融脆弱性理論以及金融風險傳染渠道理論三個層面,對金融風險傳染的理論內涵進行具體詮釋。

2.2.1 貨幣危機理論

自二十世紀七十年代至今,全球范圍內的貨幣危機頻發現象,激發了國內外學者對于“如何構建貨幣危機理論模型”這一問題的廣泛關注。早在1979年,經濟學家Krugman (1979) 的研究就曾明確指出引發貨幣危機的核心原因在于宏觀經濟政策與匯率制度之間的內在矛盾。此后,諸多學者基于這一視角,就貨幣危機的理論內涵展開了深入探究,時至今日,學術界已經歸納出三代貨幣危機理論。

2.2.1.1 第一代貨幣危機理論

由Krugman (1979) 創立的第一代貨幣危機理論,主要以理性預期為基礎假設,基于本國宏觀經濟政策與匯率制度雙重因素,闡釋貨幣危機產生的理論機制,即擴張型經濟政策引發的貨幣供給擴張與穩定匯率市場之間的內在矛盾。具體而言,當一國宏觀經濟遭遇下行壓力時,本國政府會通過增加貨幣供給等方式的擴張性貨幣或財政政策刺激經濟復蘇。

第3章 復雜網絡理論與金融市場網絡構建方法 ..................37

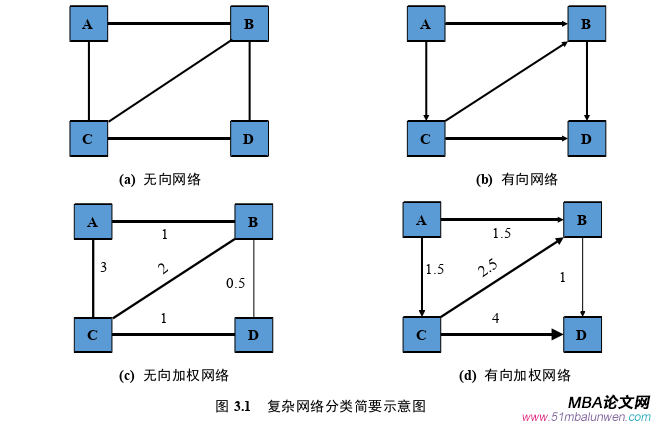

3.1 復雜網絡理論 ............................ 37

3.2 金融市場網絡構建方法 ......................... 43

第4章 股市因子構成識別、風險貢獻刻畫與異質性風險傳染 .............................51

4.1 模型構建與數據說明 ...................................... 52

4.2 全球股市收益率與波動率因子構成識別 .......................... 59

第5章 匯率市場風險傳染測度、風險來源追溯與輸入性風險分解 .....................79

5.1 模型構建與數據說明 ............................... 80

5.2 全球匯率市場風險傳染測度 ............................... 85

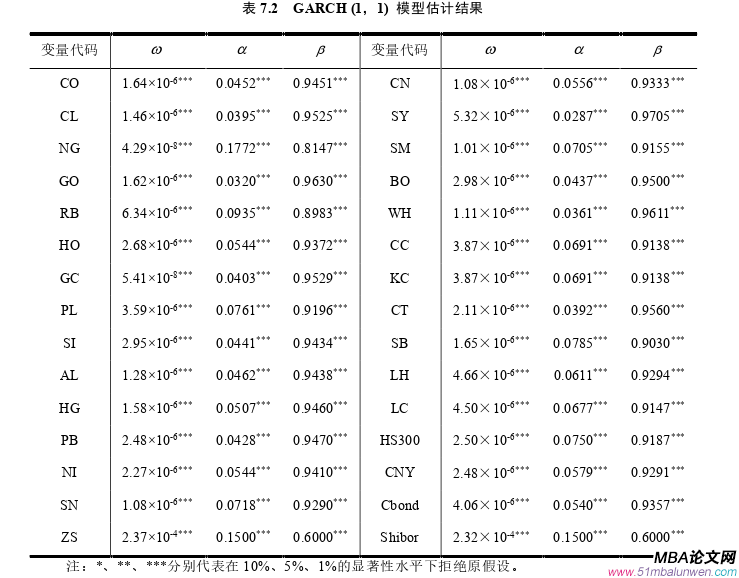

第7章 國際大宗商品市場與中國金融市場風險傳染測度及來源追溯

7.1 模型構建與數據說明

考慮到截止2021年末,中國大宗商品市場僅有9個商品品種向境外投資者開放,同時,在上述9類商品中,僅有原油、鐵礦石以及PTA材料三類商品的市場化程度較高。因此,鑒于當前中國大宗商品市場交易制度尚未完善,商品開放度嚴重不足的現狀,如果直接探究國際大宗商品市場與中國商品市場間的風險傳染效應,不僅難以從資本流動與投資者行為等傳導渠道視角詮釋金融風險傳染的理論機制,同時,會導致實證研究缺乏現實基礎與實際意義。因此,本章將國際大宗商品市場與中國金融市場囊括在同一研究框架。運用DCC-GARCH模型與Granger-Geweke因果關聯模型構建動態因果網絡。測度國際大宗商品市場與中國金融市場間的風險傳染效應。 第8章 結論與政策建議

第8章 結論與政策建議

8.1 主要結論

著眼于中國金融市場面臨的輸入性風險愈發多元強勁的經濟事實,立足于國內國外“雙循環”新發展格局、金融高水平開放以及經濟高質量發展政策的要求,本文按照“文獻匯總綜述→理論梳理闡釋→網絡模型構建→實證結結果分析→結論政策建議”的研究脈絡,從極端事件視域出發,基于股票市場、匯率市場、債券市場以及國際大宗商品市場多重維度,測度中國金融市場輸入性風險傳染效應,追溯中國金融市場的輸入性風險來源,分解中國金融市場輸入性風險的結構成分,旨在為構建中國金融市場輸入性風險防范、預警以及處置機制,提供理論支撐與政策參考。獲得主要結論如下:

第一,本文從金融風險傳染的理論內涵與理論模型雙重視角出發,對當前國內外的既有文獻進行梳理,基于“金融風險傳染的概念—金融風險傳染的理論內涵—金融風險傳染的理論模型”框架,回溯金融風險傳染理論的發展脈絡。具體而言,首先,通過閱讀大量文獻,總結歸納出金融風險傳染的具體概念。其次,敘述金融風險傳染的理論內涵與渠道機制。最后,著眼于金融風險傳染理論模型的構建,具體闡述包含購買力平價模型、匯率超調模型、產組合平衡模型以及跨國信貸溢出模型的金融風險傳染理論模型。為下文構建金融市場網絡與開展實證研究奠定了理論基礎。

第二,本文基于復雜網絡理論與金融市場網絡構建方法兩個層面,匯總目前國內外學者的相關文獻研究,梳理復雜網絡理論的發展脈絡,概括復雜網絡理論在金融風險傳染研究領域的相關應用,闡釋金融市場網絡的構建方法。具體而言,對于復雜網絡理論的闡釋,首先,基于復雜網絡理論的產生背景,對復雜網絡的表示方法進行簡要介紹。其次,著眼于復雜網絡理論的發展脈絡,對規則網絡、隨機網絡、小世界網絡以及無標度網絡四種類型復雜網絡的構建方式進行詳細敘述。最后,從復雜網絡的結構特征出發,通過度指標、距離指標以及中心性指標分析復雜網絡的結構特征。對于金融市場網絡構建方法部分,主要闡述基于自適應LASSO模型、彈性網收縮模型、BK指數頻域關聯模型、高維時變參數向量自回歸模型 (HD-TVP-VAR) 以及Granger-Geweke因果關聯模型的金融市場網絡構建方法,為下文開展實證研究奠定基礎。

參考文獻(略)

第1章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

近年來,極端事件頻頻發生,金融危機、地緣政治、貿易摩擦以及重大突發性公共衛生安全事件對世界人民的生命、財產安全造成了巨大損害,對各國經濟增長與金融市場穩定提出了巨大挑戰。與此同時,伴隨著經濟全球化與金融一體化進程的不斷推進,極端風險在國際金融市場與大宗商品市場間的傳染、擴散愈發迅速,各國股票市場、匯率市場、債券市場以及國際大宗商品市場間的風險傳染效應愈發顯著,全球金融體系韌性愈發脆弱。2020年,新冠肺炎疫情席卷全球,在工業制造停擺、供應鏈脫鉤以及貿易需求縮減形成的經濟蕭條預期驅使下,恐慌情緒與“一致性預期”為世界經濟增長與全球金融市場穩定蒙上了不確定性陰霾。然而,面對當前國際百年變局形勢疊加新冠肺炎疫情的全面沖擊,中國金融市場發展面臨的外部經濟金融環境更趨復雜嚴峻。

1.2 國內外研究現狀

基于上文研究背景與研究意義的闡述能夠發現,極端事件對中國金融市場的沖擊,具有顯著突發性、高強度以及多維度的屬性。具體而言,在極端事件視域下,中國金融市場的輸入性風險愈加多元強勁,輸入性風險可能源自各國股票市場、外匯市場、債券市場以及大宗商品市場資產價格的劇烈波動,輸入性風險的傳染與爆發不僅僅局限于同類金融市場,還可能造成顯著的次生災害。基于此,本文以金融風險傳染的理論內涵與理論模型為主線,以實證方法為基礎,對當前國內、外學者有關極端事件視域下,金融風險傳染測度、來源追溯以及結構分解問題的文獻研究進行綜述,梳理相關領域的研究現狀。

1.2.1 股票市場風險傳染研究現狀

作為宏觀經濟與金融市場的晴雨表,股市風險的匯聚、爆發以及擴散,關乎著世界各國宏觀經濟增長與金融市場穩定 (孟慶斌等,2020;Chodorow-Reich等,2021;曹潔和雷良海,2022)。因此,通過演化全球股市風險傳染的內在機理,厘清跨境股市風險的傳染渠道,能夠實現精準抵御輸入性風險傳播與維持金融市場穩定。早期學者關于全球股市風險傳染路徑演化的研究主要集中在三個層面,即國際貿易路徑、投資者態度偏移以及國際資本流動。其中,在貿易依存度較高的國家群落中,各國宏觀經濟變量與股市間存在著顯著的協同效應 (Amiti和Weinstein,2011;王有鑫等,2021;姜富偉等,2021)。一國股市風險爆發往往伴隨著本國經濟下行與貨幣貶值,繼而,貿易縮減以及匯率下行會將股市風險,經由對外貿易的價格效應渠道與收入效應渠道傳遞至貿易關聯國,最終,引發多國股市共同下跌的情形 (Changqing等,2015;Tsai,2017;朱民和徐鐘祥,2021)。

第2章 金融風險傳染的理論內涵與理論模型

2.1 金融風險傳染概念

“傳染 (contagion)”一詞的概念,最早源自流行病學中對于病毒傳播過程的抽象概括,其本意是指某種疾病病毒的擴散傳播,會導致其他個體發生疾病的概率遠超過正常預期 (Gertsman,1998)。然而,自1997年亞洲金融危機后,經濟學家們發現金融風險擴散過程與病毒傳染過程極為相似 (Krugman,2007),即某一特定的國家、區域抑或金融市場遭遇危機時,金融風險會迅速傳播至其他國家金融市場觸發新的經濟危機,最終,引發連鎖反應造成全球性危機。此后,學者們就金融風險傳染問題進行了廣泛探索,但是,有關“什么是金融風險傳染的概念”這一問題的討論從未停止。

目前,國內外學者與研究機構對于金融風險傳染的概念尚未形成統一認知。但是,縱觀已有文獻對于金融風險傳染概念的界定,不難發現其中具有代表性的觀點: Forbes 和 Rigobon (2002) 的研究首次明確定義金融風險傳染的概念。具體而言,金融風險傳染是指在極端事件期間,一國或地區的金融市場受到外部沖擊后,使其與其他國家金融市場的關聯性顯著增強,并且,這種關聯性增強源自金融市場間的高度依賴。這一定義獲得了早期學者的高度認可,此后,國內外學者開始細化金融風險傳染的概念。其中,世界銀行對于金融風險傳染的三重定義最具代表性,其主體包括:廣義的金融風險傳染、嚴格意義的金融風險傳染以及非常嚴格意義的金融風險傳染。具體而言,第一,廣義的金融風險傳染是指當遭受風險沖擊后,某一國家或地區金融市場的價格波動會傳播至其他金融市場,并引發其他金融市場的動蕩。能夠發現,這一金融風險傳染的定義主要基于金融市場關聯或波動溢出效應,實質上并不受金融危機或極端事件限制。因此,無論是在無極端事件的平穩期抑或極端事件時期,這種金融市場關聯與波動溢出效應都是實質存在的,但是,會在極端事件期間獲得強化。第二,嚴格意義的金融風險傳染與廣義的金融風險傳染定義類似,同樣是指在遭遇外部沖擊后,一國或地區的金融市場出現劇烈波動,并且,價格波動會傳遞至其他金融市場,造成金融市場間的關聯性與溢出效應顯著提高。

2.2 金融風險傳染理論內涵

在經濟全球化與金融一體化的背景下,跨境資本流動、跨市場資產配置調整與跨國信貸溢出增強了各國金融市場與金融機構間的內在關聯。與此同時,進出口貿易依賴于對外直接投資等基本面關聯的不斷強化,世界各國實體經濟與金融市場形成了一個統一的復雜系統。然而,各國金融市場風險傳染渠道愈發多樣,資產價格跨國、跨市場聯動現象愈發顯著。為了清晰詮釋金融風險傳染的理論內涵,本章從貨幣危機理論、金融脆弱性理論以及金融風險傳染渠道理論三個層面,對金融風險傳染的理論內涵進行具體詮釋。

2.2.1 貨幣危機理論

自二十世紀七十年代至今,全球范圍內的貨幣危機頻發現象,激發了國內外學者對于“如何構建貨幣危機理論模型”這一問題的廣泛關注。早在1979年,經濟學家Krugman (1979) 的研究就曾明確指出引發貨幣危機的核心原因在于宏觀經濟政策與匯率制度之間的內在矛盾。此后,諸多學者基于這一視角,就貨幣危機的理論內涵展開了深入探究,時至今日,學術界已經歸納出三代貨幣危機理論。

2.2.1.1 第一代貨幣危機理論

由Krugman (1979) 創立的第一代貨幣危機理論,主要以理性預期為基礎假設,基于本國宏觀經濟政策與匯率制度雙重因素,闡釋貨幣危機產生的理論機制,即擴張型經濟政策引發的貨幣供給擴張與穩定匯率市場之間的內在矛盾。具體而言,當一國宏觀經濟遭遇下行壓力時,本國政府會通過增加貨幣供給等方式的擴張性貨幣或財政政策刺激經濟復蘇。

第3章 復雜網絡理論與金融市場網絡構建方法 ..................37

3.1 復雜網絡理論 ............................ 37

3.2 金融市場網絡構建方法 ......................... 43

第4章 股市因子構成識別、風險貢獻刻畫與異質性風險傳染 .............................51

4.1 模型構建與數據說明 ...................................... 52

4.2 全球股市收益率與波動率因子構成識別 .......................... 59

第5章 匯率市場風險傳染測度、風險來源追溯與輸入性風險分解 .....................79

5.1 模型構建與數據說明 ............................... 80

5.2 全球匯率市場風險傳染測度 ............................... 85

第7章 國際大宗商品市場與中國金融市場風險傳染測度及來源追溯

7.1 模型構建與數據說明

考慮到截止2021年末,中國大宗商品市場僅有9個商品品種向境外投資者開放,同時,在上述9類商品中,僅有原油、鐵礦石以及PTA材料三類商品的市場化程度較高。因此,鑒于當前中國大宗商品市場交易制度尚未完善,商品開放度嚴重不足的現狀,如果直接探究國際大宗商品市場與中國商品市場間的風險傳染效應,不僅難以從資本流動與投資者行為等傳導渠道視角詮釋金融風險傳染的理論機制,同時,會導致實證研究缺乏現實基礎與實際意義。因此,本章將國際大宗商品市場與中國金融市場囊括在同一研究框架。運用DCC-GARCH模型與Granger-Geweke因果關聯模型構建動態因果網絡。測度國際大宗商品市場與中國金融市場間的風險傳染效應。

8.1 主要結論

著眼于中國金融市場面臨的輸入性風險愈發多元強勁的經濟事實,立足于國內國外“雙循環”新發展格局、金融高水平開放以及經濟高質量發展政策的要求,本文按照“文獻匯總綜述→理論梳理闡釋→網絡模型構建→實證結結果分析→結論政策建議”的研究脈絡,從極端事件視域出發,基于股票市場、匯率市場、債券市場以及國際大宗商品市場多重維度,測度中國金融市場輸入性風險傳染效應,追溯中國金融市場的輸入性風險來源,分解中國金融市場輸入性風險的結構成分,旨在為構建中國金融市場輸入性風險防范、預警以及處置機制,提供理論支撐與政策參考。獲得主要結論如下:

第一,本文從金融風險傳染的理論內涵與理論模型雙重視角出發,對當前國內外的既有文獻進行梳理,基于“金融風險傳染的概念—金融風險傳染的理論內涵—金融風險傳染的理論模型”框架,回溯金融風險傳染理論的發展脈絡。具體而言,首先,通過閱讀大量文獻,總結歸納出金融風險傳染的具體概念。其次,敘述金融風險傳染的理論內涵與渠道機制。最后,著眼于金融風險傳染理論模型的構建,具體闡述包含購買力平價模型、匯率超調模型、產組合平衡模型以及跨國信貸溢出模型的金融風險傳染理論模型。為下文構建金融市場網絡與開展實證研究奠定了理論基礎。

第二,本文基于復雜網絡理論與金融市場網絡構建方法兩個層面,匯總目前國內外學者的相關文獻研究,梳理復雜網絡理論的發展脈絡,概括復雜網絡理論在金融風險傳染研究領域的相關應用,闡釋金融市場網絡的構建方法。具體而言,對于復雜網絡理論的闡釋,首先,基于復雜網絡理論的產生背景,對復雜網絡的表示方法進行簡要介紹。其次,著眼于復雜網絡理論的發展脈絡,對規則網絡、隨機網絡、小世界網絡以及無標度網絡四種類型復雜網絡的構建方式進行詳細敘述。最后,從復雜網絡的結構特征出發,通過度指標、距離指標以及中心性指標分析復雜網絡的結構特征。對于金融市場網絡構建方法部分,主要闡述基于自適應LASSO模型、彈性網收縮模型、BK指數頻域關聯模型、高維時變參數向量自回歸模型 (HD-TVP-VAR) 以及Granger-Geweke因果關聯模型的金融市場網絡構建方法,為下文開展實證研究奠定基礎。

參考文獻(略)

相關閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27