生命周期視角下成本粘性對財務壓力的影響探討

時間:2023-05-24 來源:www.xayqsn.com作者:vicky

本文是一篇財會管理論文,本文通過實證研究分析了成本粘性和財務壓力在不同階段的表現特征,具有一定參考意義。但是因為數據和其他原因的限制,仍存在需要進一步完善的地方,希望在之后的研究中能彌補不足。計算方面,各企業每年成本粘性數值均參照Weiss模型使用Excel軟件逐步測算,步驟較為繁瑣,存在失誤的可能性,后續研究中希望熟練掌握數據分析工具,通過代碼自動計算,提高準確率。

第1章緒論

1.1研究背景和研究意義

1.1.1研究背景

中國企業數量隨國民消費能力的提升而持續增加,但大部分企業存活時間短暫,生存質量較低。2013年,工商總局對企業的存續時間進行了匯總分析,發現內資企業成立后的3-7年屬于生存的緊要關頭,破產率維持在較高水平。存活時間在5年以下的企業比例超過50%,其中大多數企業的存續時間僅有3年,此時的退市風險達到最高。2019年,中國人民銀行總結出了中國小微企業破產倒閉的時間規律,發布了相關金融服務報告,報告稱中小企業平均在3年內就會經歷從出生到死亡的全部過程。與之相對應的美國中小企業存活時間卻有8年時間,日本更高達12年之久。國內企業不能實現持續經營,一部分原因就是對所處行業的生命周期及自身生命周期認識不清,無法制定合理的成本管理策略及時緩解企業財務壓力。

財會管理論文怎么寫

生存時間短暫成為中國多數企業難以擺脫的現狀。重視內部成本管控工作,深入了解成本和收入之間的變化關系,提升成本管理水平,改進管理手段,是企業走出困境,提高生存水平,實現健康長久發展的重要途徑。為貫徹執行黨的會議精神,財政部于2014年發布了《關于全面推進管理會計體系建設的指導意見》。意見指出要進一步使會計強國戰略深入人心,促進我國經濟快速發展,多方面多層次提高會計工作質量,加強公平性、持續性。管理會計的重要性正逐步提升,2016年6月24日,財政部再次在《管理會計基本指引》中要求將進一步推進管理會計體系建設放在重要位置,并于2015年、2018年多次招募管理會計方面的專家。成本會計管理理論是管理會計理論不可或缺的組成部分,做好成本會計管理改革對我國管理會計的發展有著極其重要的作用。在傳統觀念中,成本和業務量表現為一種規范嚴格的線性關系。但是,實際工作中發現成本在業務增加時的增幅要大于在業務減少時的降幅。成本粘性概念的提出對成本會計乃至管理會計的發展都產生了一定程度的推動作用,國內先后有多位學者對不同行業、不同成本分類下粘性的存在性進行了檢驗,證實了成本粘性的存在。

........................

1.2國內外研究現狀

1.2.1生命周期

(1)行業生命周期

行業生命周期研究將行業發展視為漸進性過程,根據不同特征將行業成長過程區分為不同階段。其中研究較早的是Gort和Klepper,他們在1982年根據行業中企業數目的變化,將行業生命周期分為企業開始進入行業、大量企業進入行業、行業內企業數目穩定、大量企業退出和技術水平趨同這五個階段,構建了G-K模型[1]。1990年,G-K模型又進一步得到了修正,以企業數量增速的下降和企業實際數量的下降作為行業成熟開始和結束的標志,將行業發展縮減到了三個階段(Klepper和Graddy,1990)[2]。在行業生命周期的測度上,定量分析法被學者廣泛使用,包括產業增長率分類法、龔柏茲曲線擬合法、Logistic曲線擬合法等(郝曉燕等,2011;趙傳松和任建蘭,2019;張利斌,肖景文,2020)[3-5]。行業的發展過程需要經歷誕生、增長等多個階段,呈現出不同的特征。研究者應用生命周期理論,針對不同類型的企業,制定專利研發戰略,拓展了行業生命周期的應用領域(Linton G,2017;譚運嘉和靳曉東,2019)[6-7]。

行業生命周期是產業演化理論不可或缺的一部分,對企業所在行業的生命周期特點及所處階段的判斷能力十分重要(張會恒,2004)[8],它對企業發展、并購績效等多方面都有著不同意義的影響。處于不同發展階段的產業所面臨的挑戰不同(史安娜,夏文灝;2022)[9],經實證發現企業所在的行業周期和企業周期階段,決定不同類型并購的效果(范從來等,2002;劉焰,2017)[10-11]。行業發展階段的不同還產生差異化股東類別和股東行為(楊小偉,韓金紅;2020)[12],導致企業增長模式和資產負債率的不同(鄔愛其,2003;閔丹和韓立巖,2008)[13-14],而且直接關系到財政補貼績效(鄭飛,2019)[15]。盛宇華(2017)通過對技術創新和行業生命周期關系的研究,提出了在不同行業生命周期階段企業的合作創新方案和形式[16]。

綜上所述,行業生命周期的重要性受到了學者們的一致認同,對行業生命周期的劃分方法由早期根據企業數量變動逐漸轉變為產業增長率法等規范化測量方法,行業生命周期發展的新領域正在不斷拓展。

...........................

第2章概念界定與理論基礎

2.1概念界定

2.1.1行業生命周期行業發展需要經歷從誕生到衰落的過程,政策導向和發展機遇不同導致行業在各階段所需時間各異,但處于同一行業生命周期階段的企業存在一定共性。

對行業生命周期研究較早的是Gort和Klepper,他們在1982年根據行業中企業數量變化將行業生命周期劃分為五個階段[1]。1990年,Klepper等人進一步修正觀點,以企業數量增速的下降作為行業成熟階段開始的標志,以企業絕對數量的下降作為行業成熟階段結束的標志,將行業發展縮減到了三個階段[2]。學者對行業生命周期進行劃分界定的方法和依據各不相同,但對行業生命周期的整體認知已逐漸明確。

本文對行業生命周期的定義為:以人類生長周期進行類比,行業經過成長期、成熟期、衰退期不同階段,從出現到完全退出社會經濟活動的動態演進過程。

2.1.2企業生命周期

同行業生命周期類似,企業也要歷經從開創到衰亡的一個規律性過程,就如同生物從生到死、由盛轉衰的內在規律。Adizes(1988)在這方面的研究比較權威,他把企業生命周期按照生物的生命特征歸類成十個階段,并具體介紹了每個階段的特點[78]。其后,多位學者也仿照Adizes的研究,類比生物體規律對企業發展階段進行了劃分。雖然生命周期的劃分標準各異,但目前學者對劃分結果的觀點較為統一。

因為文章使用的均為上市公司數據,而公司上市對盈利水平、股東數量等一系列指標都有嚴格要求,可以認為上市公司已經順利結束初創期,進入了成長期及其之后的生長階段。因此,本文將企業生命周期定義為:以人類生長周期進行類比,企業經過成長期、成熟期、衰退期不同階段,從出現到完全退出該行業的動態演進過程。

...........................

2.2理論基礎

2.2.1企業生命周期理論

企業生命周期對企業發展方向和目標決策意義深遠,所謂“企業的生命周期”,是指企業從出現到完全退出該行業的動態演進過程。

(1)企業生命周期理論發展階段

與其他生命體一致,企業也要經歷從開創到退出市場的生命過程。進入20世紀50年代后,眾多學者將企業興衰與生物聯系,從不同角度研究企業發展,生命周期理論也逐漸完善,主要分為以下幾個階段:

第一:萌芽和發展階段(1950-1970年)

在生命周期發展的初始階段,Mason Haire(1959)第一次提出可以用生物的成長曲線類比企業成長過程,并發現企業發展會出現滯緩和隕滅的現象,他認為企業管理不到位是造成這種現象的主要原因,如果管理者失職會嚴重影響企業的健康發展。

60年代,企業生命周期理論得到了更深刻的理解,Gardner(1965)總結出企業生命周期具有三個獨特性:

不可預見性。企業生長過程更為曲折,需要通過上至管理層下至普通員工的共同努力才能不斷發展,任何一次錯誤的決策都可能會導致企業消亡;滯緩性。生物生命周期是一個不可逆的漸進過程,但企業的發展可能會出現暫緩階段,沒有明顯的起起落落;可規避性。企業并不是必然走向衰亡的,通過技術革新或轉換市場可以重獲生機。

第二:模型構建階段(1970-1990年)

70年代到80年代,是構建企業成長模型的嘗試階段,學者們不再局限于對理論的研究。Churchill(1987)開發了一個與小型和成長型企業相關的框架,用管理因素描述了發展的五個階段[19]。在不斷演化和改革的歷程中,精神內核對企業的影響程度遠遠高于外界因素,Greiner(1985)利用收入和員工數在不同階段的規律性,建立了企業成長模型。Adizes(1988)把企業生命周期按照生物的生命特征劃分成十個階段,并具體介紹了每個階段的特點[78]。在這一階段里,企業生命周期理論的模型構建得到了飛躍。

.................................

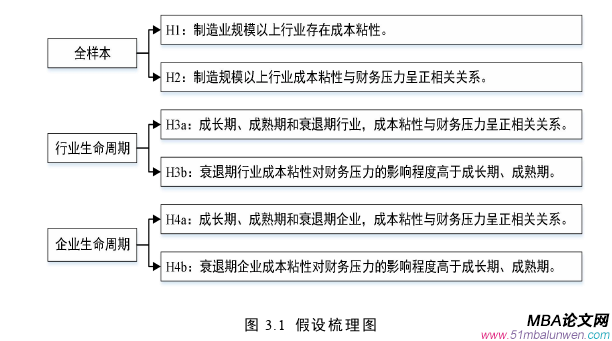

第3章研究假設..................................15

3.1成本粘性的存在性.....................................15

3.2成本粘性對財務壓力的影響...................16

第4章研究設計.................................19

4.1數據來源和樣本選擇...................................19

4.2變量選取與定義............................19

第5章實證分析......................................29

5.1描述性統計.............................29

5.2相關性分析..................................29

第5章實證分析

5.1描述性統計

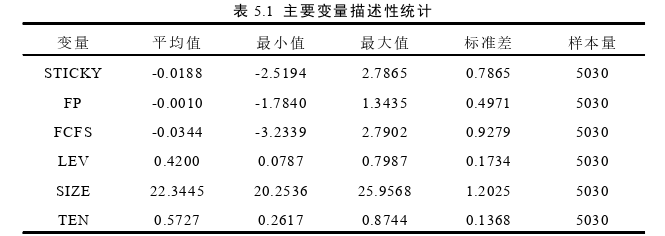

為分析變量特征,下表5.1對主要變量的統計學指標進行了列示。在制造業規模以上行業5030個樣本中,成本粘性(STICKY)的標準差為0.7865,意味著其在最值-2.5194和2.7865之間分布較為均勻。平均值不為0,證實了成本粘性廣泛存在,從具體測量角度驗證了H1,即制造業規模以上行業存在成本粘性。財務壓力(FP)最值-1.7840與1.3435之間存在一定差異,表明部分企業的財務壓力問題需要引起重視。每股企業自由現金流量(FCFS)的均值為-0.0344,小于0,意味著制造業規模以上行業普遍進行較多的籌資活動,其中最大值為2.7902,最小值為-3.2339,標準差為0.9279,各企業處于不同的經營狀況,決定了它們擁有不同的每股企業自由現金流量。均值高達0.42的資產負債率(LEV)表示管理者傾向于采用較高的財務杠桿以獲取更大的企業價值,但在一定程度上加大了企業的償債壓力。企業規模(SIZE)均值為22.3445,標準差為1.2025,最值之間存在較大差距,企業間規模差距明顯。前十大股東持股比例(TEN),均值為0.527,標準差較小,說明樣本中多數企業的前十大股東股份比例之和超過半數,大股東在治理實施中具有一定的控制權。

財會管理論文參考

.........................

第6章結論與展望

6.1研究結論

行業興衰是制約企業發展的重要因素,即使處于同一企業生命周期,也可能因為不同的行業背景而擁有不同程度的成本粘性和財務壓力。所以,在考慮成本粘性對財務壓力的影響時,僅立足于企業生命周期的角度,并不全面、嚴謹,同時引入行業生命周期和企業生命周期更有利于對此問題進行分析和研究。因此綜合行業的規模性和數據的可獲得性,本文選擇2013-2020年A股12個制造業規模以上行業,共計5030條數據作為研究對象。具體結論如下:

全樣本:(1)制造業規模以上行業整體存在成本粘性。(2)制造業規模以上行業成本粘性與財務壓力呈顯著正相關關系。

行業生命周期:(1)成長期行業、成熟期行業,成本粘性與財務壓力呈顯著正相關關系;衰退期行業成本粘性對財務壓力沒有顯著影響。

企業生命周期:(1)成長期、成熟期和衰退期企業,成本粘性均與財務壓力呈顯著正相關關系;(2)衰退期企業成本粘性對財務壓力的影響程度高于成長期、成熟期。

穩健性檢驗顯示:(1)在使用總資產收益率(ROA)衡量財務壓力時,上述結論依然成立。(2)將行業生命周期和企業生命周期進行9種方式的分類組合后,實證結果與5.3.2章節相符。穩健性得以檢驗。

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02