中信華夏三胞南京國際金融中心REITs運(yùn)作模式分析

時(shí)間:2023-07-02 來源:www.xayqsn.com作者:vicky

本文是一篇國際金融論文,本文分析“中心華夏三胞南京國際金融中心REITs”運(yùn)作模式可以發(fā)現(xiàn),“中信華夏REITs”標(biāo)的資產(chǎn)的年租金收入為2.4億元,占三胞集團(tuán)主營業(yè)務(wù)收入比重過低,不到1%,將標(biāo)的資產(chǎn)實(shí)現(xiàn)資產(chǎn)證券化有效的提高了三胞集團(tuán)的資金流動(dòng)性,減輕流動(dòng)性壓力。

第一章 緒論

第一節(jié) 選題背景

國際金融論文怎么寫

中國房地產(chǎn)市場自2008年以后得到快速的發(fā)展,發(fā)展到今日,房地產(chǎn)市場已漸近瓶頸,房地產(chǎn)市場如今正處于發(fā)展失衡的階段,房地產(chǎn)企業(yè)不斷的加大房地產(chǎn)供給,房地產(chǎn)價(jià)格卻失衡般上漲,消費(fèi)者需求并未出現(xiàn)上漲,消費(fèi)者需求因?yàn)閮r(jià)格高昂的緣故出現(xiàn)了顯著下降。房地產(chǎn)企業(yè)加大市場供給的同時(shí),房地產(chǎn)企業(yè)負(fù)債不斷增加,這是房地產(chǎn)企業(yè)發(fā)展的一般規(guī)律,據(jù)房地產(chǎn)上市企業(yè)的財(cái)務(wù)信息披露,部分房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率超過了80%1,高負(fù)債率為企業(yè)發(fā)展及經(jīng)濟(jì)發(fā)展埋下隱患。如今房地產(chǎn)市場增長速度放緩,而房地產(chǎn)企業(yè)的負(fù)債絕大部分依賴于銀行貸款,這增加了銀行的貸款風(fēng)險(xiǎn)。2016年以來,房地產(chǎn)調(diào)控政策不斷加強(qiáng),銀行收緊了對房地產(chǎn)行業(yè)的信貸額度,房地產(chǎn)行業(yè)融資難度加大。截止到2019年9月,全國至少有360家房地產(chǎn)企業(yè)因不能清償?shù)狡趥鶆?wù)、嚴(yán)重資不抵債而倒閉2,確保資金鏈的完整性,保證企業(yè)正常運(yùn)營所需的流動(dòng)性是房地產(chǎn)企業(yè)的當(dāng)務(wù)之急。資產(chǎn)證券化成為房地產(chǎn)企業(yè)融資的新方向,開展資產(chǎn)證券化可以幫助企業(yè)減少重資產(chǎn)、將存量盤活、加速資金回流,房地產(chǎn)資產(chǎn)證券化市場發(fā)展?jié)摿薮蟆H绾卧诓挥绊懛康禺a(chǎn)企業(yè)正常發(fā)展的前提下,有效的降低房地產(chǎn)企業(yè)的負(fù)債、有效的降低銀行的融資風(fēng)險(xiǎn)、保護(hù)好整個(gè)金融體系的正常運(yùn)轉(zhuǎn)是急需解決的問題,房地產(chǎn)信托投資基金是支持房地產(chǎn)企業(yè)的正常融資需求與促進(jìn)房地產(chǎn)市場發(fā)展的較好選擇。

..........................

第二節(jié) 選題意義

一、理論意義

房地產(chǎn)投資信托基金REITs(英文全稱“Real Estate Investment Trusts”,以下簡稱“REITs”)是一種信托投資基金,它通過專業(yè)機(jī)構(gòu)管理所集合的投資者資金,購買物業(yè)基礎(chǔ)資產(chǎn)、基礎(chǔ)設(shè)施資產(chǎn)。通過專業(yè)的管理機(jī)構(gòu)對物業(yè)基礎(chǔ)資產(chǎn)、物業(yè)基礎(chǔ)設(shè)施資產(chǎn)進(jìn)行專業(yè)化管理,物業(yè)基礎(chǔ)資產(chǎn)、基礎(chǔ)設(shè)施資產(chǎn)所帶來的租金收入、收費(fèi)收入以派息的方式分配給投資人,投資人借此可以享有物業(yè)基礎(chǔ)資產(chǎn)、基礎(chǔ)設(shè)施資產(chǎn)長期而穩(wěn)定的租金收益和資產(chǎn)增值收益。

REITs投資能帶來長期且穩(wěn)定收入的房地產(chǎn)項(xiàng)目,包括寫字樓、商業(yè)項(xiàng)目、酒店、公寓樓、物流及工廠等,或投資于具有穩(wěn)定運(yùn)營收入的基礎(chǔ)設(shè)施類項(xiàng)目,包括高速公路、污水處理、垃圾焚燒、水力、風(fēng)力、光伏發(fā)電等。

REITs集合資金為投資者提供了分享房地產(chǎn)市場發(fā)展紅利的投資機(jī)會(huì);專業(yè)化的管理人員構(gòu)建房地產(chǎn)投資組合并將資金投入其中,通過市場分散了房地產(chǎn)投資風(fēng)險(xiǎn);投資人所持有的資產(chǎn)份額在專門的交易平臺可以自由轉(zhuǎn)讓,流動(dòng)性良好。

二、實(shí)踐意義

我國房地產(chǎn)市場的發(fā)展已經(jīng)進(jìn)入了存量時(shí)代,在經(jīng)濟(jì)下行的情況下,如何盤活存量是個(gè)艱巨的任務(wù)。在國家堅(jiān)決貫徹落實(shí)“房住不炒”的指導(dǎo)方針下,如何推動(dòng)經(jīng)濟(jì)去杠桿、如何推動(dòng)金融資本“脫虛向?qū)?rdquo;、如何有效防范并化解可能存在的系統(tǒng)性風(fēng)險(xiǎn),REITs是一個(gè)的新的方向,REITs不僅能完善我國資本市場體系的構(gòu)建,更能促進(jìn)金融與房地產(chǎn)良性循環(huán)。

................................

第二章 文獻(xiàn)綜述

第一節(jié) 國外研究動(dòng)態(tài)

REITs在國外已經(jīng)發(fā)展了半個(gè)多世紀(jì),得益于歐美發(fā)達(dá)國家法律體系的幫助,歐美國家REITs市場成熟度較高,對REITs研究已久,已經(jīng)形成一套比較系統(tǒng)的理論。

Philipp Klein,Andreas Pfingsten(2020)研究發(fā)現(xiàn)隨著資產(chǎn)證券化信息透明度的增加,將能有效的降低證券化潛在的代理問題。Anna Grodecka Messi(2019)提出資產(chǎn)證券化可以改善金融穩(wěn)定性。Bonnie G. Buchanan(2017)提出資產(chǎn)證券化可以降低企業(yè)對于商業(yè)銀行的依賴性。 Jaume Roig Hernando(2017)認(rèn)為資產(chǎn)證券化可以有效的促進(jìn)房地產(chǎn)市場的良性發(fā)展。Mari L. Robertson(2016)提出資產(chǎn)證券化可以完善資本市場體系的構(gòu)建。

Sang Hyuck Kim, Suhyang Noh, Seul Ki Lee(2018)研究發(fā)現(xiàn)REITs在資產(chǎn)策略方面有著降低資本投資負(fù)擔(dān)和允許有效擴(kuò)張方面的優(yōu)點(diǎn),可以有效的降低房地產(chǎn)企業(yè)的資金壓力。John C. Alexander,Thomas M. Springer(2018)從REITs的多元化影響出發(fā),為房地產(chǎn)類型的市場評估和REITs的地域多元化提供進(jìn)一步的證據(jù)。Jamie Alcock, Eva Steiner(2018)提出REITs與股票市場之間聯(lián)合負(fù)收益集群的可能性過大,能作為一個(gè)比較好的投資避險(xiǎn)工具。James Conklin,Moussa Diop, Mingming Qiu(2018)探討投資特性(主要是相對于公司一級市場的投資地點(diǎn))對房地產(chǎn)投資信托REITs)融資選擇的影響,為REITs的融資決策提供了更優(yōu)的理論基礎(chǔ)。David H. Downs, Joseph T. L. Ooi, Woei-Chyuan Wong, S. E. Ong(2018)在研究亞洲REITs時(shí),解決了相關(guān)方交易(RPT)文獻(xiàn)中持續(xù)存在的理論緊張問題,為中小股東價(jià)值增值提供了新的證據(jù)。

............................

第二節(jié) 國內(nèi)研究動(dòng)態(tài)

國內(nèi)REITs的研究起步較晚,但是發(fā)展迅速。REITs的理論研究成果較多,對REITs的制度建設(shè)和運(yùn)作模式的研究奠定了理論基礎(chǔ)。

李志輝等(2016)提出資產(chǎn)證券化可以提高商業(yè)銀行的資金流動(dòng)性,利于改善銀行的風(fēng)險(xiǎn)水平,提高商業(yè)銀行穩(wěn)定性。顧媛(2018)提出資產(chǎn)證券化的標(biāo)準(zhǔn)化信息披露制度還需進(jìn)一步完善。

張慶昌和王躍生(2018)提出隨著我國相關(guān)制度的完善,REITs發(fā)展前景廣闊,并將逐步改變我國房地產(chǎn)市場的格局。包樂(2017)提出房地產(chǎn)投資信托基金的推行時(shí)間越早,越能幫助我國商業(yè)地產(chǎn)降低庫存,有效支持供給側(cè)改革。吳洋暉(2013)提出REITs的發(fā)展將能推動(dòng)房地產(chǎn)市場良性發(fā)展。根據(jù)同發(fā)達(dá)國家REITs發(fā)行進(jìn)行對比研究,侯盼隆(2016)指出我國市場成熟度不高,REITs的發(fā)行和運(yùn)營受到一定影響;李涓(2014)認(rèn)為應(yīng)該加大市場培育,鼓勵(lì)更多的投資者進(jìn)入;孫靜(2015)在借鑒美國REITs發(fā)展的經(jīng)驗(yàn),找出利于我國REITs發(fā)展的因素。REITs的發(fā)展過程中也避免不了會(huì)遇到一些問題,衛(wèi)露娟(2016)總結(jié)我國REITs在應(yīng)用中存在的最大問題是潛在的投融資功能未能有效發(fā)揮;劉嘉琪(2018)從理論創(chuàng)新匱乏的角度闡述REITs發(fā)展中的障礙;李明秋(2013)提出我國急需發(fā)展符合我國現(xiàn)實(shí)國情的REITs發(fā)展模式;肖曉紅(2013)認(rèn)為當(dāng)前阻礙REITs的因素過多,法律法規(guī)的不適用性、未推行稅收減免和經(jīng)濟(jì)下行壓力大等皆不利于REITs的發(fā)展。

...............................

第三章 房地產(chǎn)投資信托基金(REITs)基本分類及國內(nèi)外發(fā)展現(xiàn)狀 ....................... 10

第一節(jié) 房地產(chǎn)投資信托基金(REITs)概念界定...................... 10

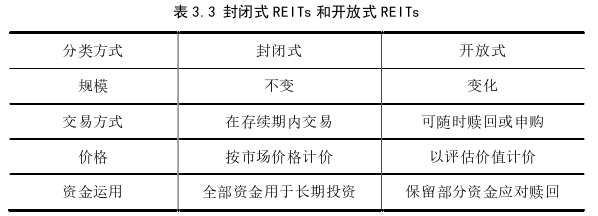

第二節(jié) 房地產(chǎn)投資信托基金REITs分類............................. 10

第四章 國內(nèi)外REITs運(yùn)作模式 ............................. 16

第一節(jié) 國內(nèi)運(yùn)作模式...................................... 16

一、私募基金模式 ................................. 16

二、公募REITs .......................... 16

第五章 中信華夏三胞南京國際金融中心REITs案例介紹 ....... 19

第一節(jié) 相關(guān)參與主體概況.......................... 19

第二節(jié) 基礎(chǔ)資產(chǎn)概況......................... 21

第六章 中信華夏三胞南京國際金融中心REITs運(yùn)作模式分析

第一節(jié) 外部環(huán)境分析

國外REITs一般選在經(jīng)濟(jì)活躍、發(fā)達(dá)的地區(qū),經(jīng)濟(jì)總量大,利于REITs的落地,并對REITs標(biāo)的資產(chǎn)的類型做一個(gè)市場分析。本節(jié)對“中信華夏REITs”做一個(gè)較為完善的城市分析和市場分析。

一、城市分析

南京坐落于長江下游,位于江蘇省西南部,毗鄰上海,地理位置優(yōu)越,既是長三角重要城市之一,又是長三角輻射帶動(dòng)中西部地區(qū)發(fā)展的國家重要門戶城市,同時(shí)也是東部沿海經(jīng)濟(jì)帶與長江經(jīng)濟(jì)帶戰(zhàn)略交匯的重要節(jié)點(diǎn)城市6。南京總面積約6600平方千米,常住人口約900萬7。在2019年的新一線城市評選中,南京被評為新一線城市。

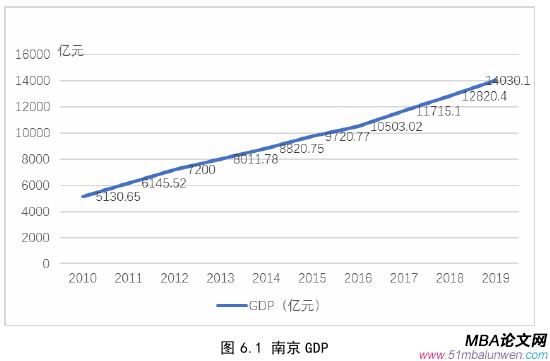

自改革開放以來,長三角經(jīng)濟(jì)飛速發(fā)展,江蘇省更是成為我國的經(jīng)濟(jì)大省,經(jīng)濟(jì)貢獻(xiàn)率高,GDP總量、增長率更是在全國名列前茅,經(jīng)濟(jì)發(fā)展勢頭迅猛。南京作為江蘇省的省會(huì),表現(xiàn)優(yōu)異。

國際金融論文參考

從圖6.1可以看出,南京GDP總量以一個(gè)較快的增長率逐年上升,年均增長率達(dá)到10%,高于全國GDP平均增長率,2019年南京GDP總量更是突破了1.4萬億元,GDP總量排行遙遙領(lǐng)先于其他新一線城市,在向北京和上海等一線城市逐步拉近差距,經(jīng)濟(jì)發(fā)展勢頭良好。由此可以看出,南京的城市發(fā)展基礎(chǔ)牢固,各方面基礎(chǔ)設(shè)施完善,為REITs的進(jìn)入和實(shí)施奠定了大環(huán)境的基礎(chǔ),更有利于REITs日后的推廣。

......................................

第七章 結(jié)論與對策建議

第一節(jié) 結(jié)論

REITs 在歐美發(fā)達(dá)國家已經(jīng)發(fā)展近半個(gè)世紀(jì),發(fā)展至今,REITs已成為國外資本市場的主流投資工具,其能有效減輕房地產(chǎn)企業(yè)的存量資產(chǎn)壓力、資金流動(dòng)性壓力,能帶來穩(wěn)定的預(yù)期收益。目前我國經(jīng)濟(jì)承受較大的下行壓力,房地產(chǎn)市場經(jīng)過近10年的快速發(fā)展已接近一個(gè)瓶頸,REITs的引入將能幫助市場有效的突破瓶頸。

分析“中心華夏三胞南京國際金融中心REITs”運(yùn)作模式可以發(fā)現(xiàn),“中信華夏REITs”標(biāo)的資產(chǎn)的年租金收入為2.4億元,占三胞集團(tuán)主營業(yè)務(wù)收入比重過低,不到1%,將標(biāo)的資產(chǎn)實(shí)現(xiàn)資產(chǎn)證券化有效的提高了三胞集團(tuán)的資金流動(dòng)性,減輕流動(dòng)性壓力。對比分析國內(nèi)REITs以往的運(yùn)作模式得出,“中信華夏REITs”是新一線城市中標(biāo)的資產(chǎn)是一項(xiàng)優(yōu)質(zhì)資產(chǎn),REITs從設(shè)立之初就受到資本市場的廣泛關(guān)注,參與方皆是大型金融機(jī)構(gòu),后期的運(yùn)營的業(yè)績也是各方關(guān)注的焦點(diǎn)。宏觀經(jīng)濟(jì)環(huán)境的促進(jìn)因素、所處地理區(qū)域的便利及標(biāo)的資產(chǎn)較強(qiáng)的市場競爭力為“中信華夏REITs”奠定了外部環(huán)境的發(fā)展基礎(chǔ)。“中信華夏REITs”構(gòu)建了完善、高效的風(fēng)險(xiǎn)管理體系,于REITs成立之初設(shè)立雙重SPV進(jìn)行風(fēng)險(xiǎn)隔離,隔離標(biāo)的資產(chǎn)的原始權(quán)益人,具有極強(qiáng)的實(shí)操性;同時(shí)考慮到REITs的交易結(jié)構(gòu)和產(chǎn)品設(shè)計(jì)的特點(diǎn),對潛在存在的風(fēng)險(xiǎn)針對性的制定了相應(yīng)的防范措施,風(fēng)險(xiǎn)防范措施覆蓋面廣,能有效的增加的投資人投資REITs的信息,減少REITs運(yùn)作的不確定性。“中信華夏REITs”在上海證券交易所掛牌交易,定期披露重要事項(xiàng),每年由專門機(jī)構(gòu)進(jìn)行跟蹤評級、 財(cái)務(wù)報(bào)表審計(jì)等等,定期發(fā)布資產(chǎn)管理報(bào)告、托管報(bào)告等REITs運(yùn)作業(yè)績相關(guān)文件,信息披露力度大,REITs的整體運(yùn)作保持著較高的信息透明度,是我國未來REITs的發(fā)展方向“。中信華夏REITs”的業(yè)績表現(xiàn)和收益分配結(jié)果證明了其是一項(xiàng)優(yōu)質(zhì)投資資產(chǎn),“中信華夏REITs”的發(fā)行和運(yùn)作表現(xiàn)良好。

參考文獻(xiàn)(略)