企業數字化轉型對會計信息質量的影響探討

本文是一篇財會管理論文,筆者認為隨著數字化技術的不斷進步和企業數字化轉型的加快,對數字化轉型與會計信息質量的研究將得到各級政府部門、高校、企業、科研人員更加的重視,數字技術的發展能為深化研究提供更好的科技支撐,相關的分析報告和研究文獻也將不斷豐富。

1緒論

1.1研究背景

當前,我國信息技術發展突飛猛進,數字化、網絡化、智能化催生了一批新技術、新產業、新模式、新業態,經濟數字化轉型已成為大勢所趨,深刻影響著我國社會和經濟的發展。黨的十八大以來,習近平總書記親自領航把舵,高度重視數字中國建設,提出要不斷做強、做大、做優數字經濟,發展新質生產力。國家層面和各級政府也相繼出臺了一系列促進數字經濟發展的引導政策和激勵措施,積極為企業數字化轉型創造良好的發展環境,促進企業數字化轉型方面取得了重大成就。廣大企業加快融合數字技術和實體經濟,積極增強數字經濟在國民經濟中的貢獻度。

數字化轉型從技術和戰略二個維度看,是企業借助科技手段、數字信息技術,打通不同層級、不同部門、不同行業的數據壁壘,實現各種數據的整合和暢通,重構和改進企業的傳統組織機構、生產經營模式、管理業務流程以及產品服務,進而實現整個價值鏈的轉型、管理能力的提升和企業的發展。通過數字化轉型,企業可以更好地管理和利用數據,優化業務流程,提高整體的運行效率和產品質量。同時,還可以更好地了解市場和消費者需求,并創造出新的商業機會和產品服務,降低企業成本,提高產品的性價比,使企業更具有市場競爭力,進而提高企業的市場占有率和經營利潤。

...................

1.2研究意義

1.2.1理論意義

經相關文獻和研究分析,目前國內外學者主要關注數字化轉型對企業績效的影響(戚聿東和蔡呈偉,2020)。然而,國內研究機構和學者無論是從理論上還是從實際上,關于企業數字化轉型對會計信息質量影響和作用機制的探討還不夠深入。因此,將此作為本文研究的主題,在內容上、檢驗方式上、論證依據上具有一定的創新性。

(1)對會計信息質量影響因素的相關研究進行了深化和擴展。關于會計信息質量的研究,雖然政府和企業越來越重視,學術界也越來越關注,但現有國內外文獻大多依據公司治理、內控機制、財務管理人才等方面進行理論性分析,而本文采用了實證檢驗方法,就是通過相關數據對企業數字化轉型和會計信息質量的關系進行了分析論證。

(2)數字化轉型與會計信息質量關系的研究內容得到了豐富。通過梳理和總結已有的文獻,本文發現國內外學者大多認為企業數字化轉型能夠直接影響會計信息質量,但很少引入中介變量進行研究,而本文運用了兩個中介變量進行了分析,使該研究結論更為充分、有力。

因此,本文不是把企業的數字化轉型、會計信息質量簡單地羅列起來,而是將內部控制質量、信息技術投資等也納入到一個整體進行系統性地分析。研究得出:企業數字化轉型通過影響內部控制質量和信息技術投資進而影響會計信息質量。同時,本文進一步檢驗了制造業企業、不同機構投資者持股比例和稅收負擔對企業數字化轉型與會計信息質量之間關系的影響。以上的研究,不僅在研究視角上具有一定的創新性,還進一步豐富了相關研究領域的學術成果。

.............................

2概念界定與理論基礎

2.1概念界定

2.1.1企業數字化轉型

當前,學術界對于數字轉型尚無完整、權威、統一和標準化的技術標準,學者依據各自的研究領域,提出了不同的數字化轉型的概念。有些學者從技術角度,提出了“數字化轉型”是企業通過運用科技和數字信息技術對原來的組織結構、經營生產方式、管理流程和產品服務等進行重新組合和優化的一個過程。另有學者主要從戰略角度,認為數字化轉型就是企業的戰略決策,不是簡單的技術轉型和組織轉型,而是整個價值鏈的轉型和管理能力的提升。

本文將數字化轉型定義為:企業結合自身的發展戰略,融合大數據、人工智能、云計算等新技術,推動企業信息化向數字化的變革,實現企業生產運營智能化,優化外部商業模式和生態,強化內部管理機制,提升工作效率以及用戶的體驗感。

2.1.2會計信息質量

會計信息是反映企業的財務狀況、經營業績以及資金變動的各種數據、資料等的總稱。會計信息將企業抽象的財務狀況、經營業績等信息,按照國家會計準則和相關制度,通過會計核算記錄或科學預測,轉化為可量化的、可理解的、直觀的管理會計信息和財務數據報告。會計信息是評價企業經營績效,企業進行生產、經營、管理、投資和決策的重要參考,也為政府相關部門制定政策、稅收等提供有效信息和征收依據。會計信息質量的高低能反映出企業的財務狀況水平,會計信息的質量甚至影響政府、企業和社會對資源的有效配置和投放,特別是上市公司披露的會計信息會直接影響資本市場。

.........................

2.2理論基礎

2.2.1技術創新理論

財會管理論文怎么寫

約瑟夫·熊彼特(Joseph Alois Schumpeter)1912年出版的《經濟發展理論》中首次提出了技術創新理論,并將創新定義為一種新的生產函數。創新不僅包括技術創新,還涵蓋了新產品的開發、新生產方式的運用、新市場的開拓等方面。創新在社會經濟發展中極其重要,但創新也并非簡單地創新,而是在創新的基礎上,融合新的生產要素,實現新的發展。

根據技術創新理論,企業的數字化轉型可以被視為一種創新,即企業利用數字化轉型的相關技術,促進生產力提高,企業競爭力增強,促使原來的生產要素發生變化。一般來說,當企業進行數字化的過程中,數字技術與實體經濟的深度融合,數據信息要素的活力不斷激活,成效也會逐步顯現。該創新將有利于加強企業管理,提升企業內部管理水平,有助于企業更好地準確掌握市場的發展趨勢,適應市場的千變萬化,提高企業的應變能力。

.............................

3研究假設...............................16

3.1企業數字化轉型與會計信息質量..........................16

3.2企業數字化轉型、內部控制質量與會計信息質量.....................16

3.3企業數字化轉型、信息技術投資與會計信息質量.....................18

4研究設計...........19

4.1研究的數據來源..........................19

4.2變量定義.........................19

5實證分析.............................22

5.1描述性統計.................................22

5.2相關性分析...................................22

5實證分析

5.1描述性統計

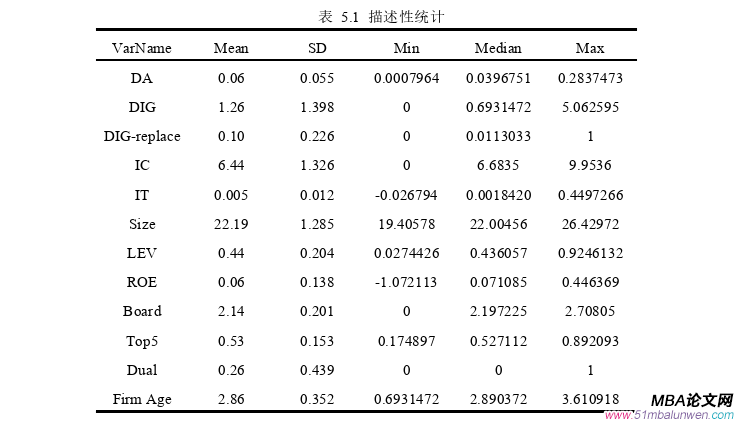

關于主要變量的描述性統計,詳見表5.1。從全樣本來看,會計信息質量(DA)的平均值為0.06,中位數為0.0396751,表明我國半數上市公司的會計信息質量低于平均水平;標準差、最大值和最小值分別為0.055、0.2837473和0.0007964,說明我國各個上市公司之間會計信息質量的差異較小。數字化轉型(DIG)的取值在0~5.062595之間,標準差為1.398,說明各個上市公司的數字化轉型程度存在較大差別;中位數為0.69,說明我國上市公司數字化轉型程度整體較低。內部控制(IC)的均值、最小值和最大值分別為6.44、0、9.954,說明我國上市A股企業的內部控制處在較高水平;標準差為1.326,說明上市公司間內部控制質量存在較大差別。

財會管理論文參考

......................

6結論與建議

6.1研究結論

(1)企業數字化轉型與會計信息質量之間呈現正相關關系。企業數字化轉型不僅提高企業的經營業績,還能提高企業信息的質量,增加信息對外透明度,以避免信息不對稱,從而會計信息質量也能得到提高。同時,企業數字化轉型實際上為財務會計人員提供了更強大的信息化平臺,不僅能提供更多的與財務會計相關的信息,還能提高企業內部職能部門的信息傳遞和溝通的效率,從而能更有效地提升會計信息質量。

(2)在數字化轉型對會計信息質量的影響中內部控制質量起到中介效應的作用。從中介效應兩步法檢驗結果看,一是數字化轉型為內部控制的完善提供條件、改善內部控制環境、提升內部控制的風險識別能力和風險評估能力。二是數字化轉型加強企業各個環節信息的溝通和傳遞,可實時監測企業內部控制情況,提高企業內部管理的有效性。三是企業內部控制質量高低影響內部控制風險高低,內控風險會影響會計信息的可靠性和真實性。通過加強內部監督,優化和完善內部控制制度,可提高內部控制質量,降低內部控制風險,從而提升會計信息質量。

(3)信息技術投資在數字化轉型對會計信息質量的影響中起到中介效應的作用。一是企業數字化轉型需要加大對信息技術硬件和軟件的投資,以改善提升信息化硬件設備,先進軟件系統的加以配套,以及促進大數據、云計算、人工智能、區塊鏈等創新科學技術在企業財務會計中的充分應用。二是加大信息技術投資可以提升信息化管理水平和數據庫技術,數據庫技術對會計信息質量起到積極影響。三是高度信息化、智能化的財務會計系統,可以提高會計信息處理的速度和準確性。

(4)在企業數字化轉型中制造業企業提升會計信息質量的效果更為明顯,機構投資者持股比例和稅收負擔會對企業數字化轉型與會計信息質量的關系產生影響。同時,機構投資者持股比例和稅收負擔低的企業,數字化轉型對會計信息質量提升的效果也更為明顯。

參考文獻(略)