綠地控股企業(yè)債券違約的風(fēng)險預(yù)警與控制探討

時間:2024-12-20 來源:www.xayqsn.com作者:

本文是一篇會計學(xué)論文,本文以綠地控股為研究對象,首先通過梳理國內(nèi)外有關(guān)債券違約和財務(wù)風(fēng)險預(yù)警的相關(guān)文獻(xiàn),形成研究思路,并確定熵值法和功效系數(shù)法為本文研究綠地債券違約風(fēng)險預(yù)警的工具。

第1章 緒論

1.1 研究背景

近年來,房地產(chǎn)市場受到了嚴(yán)重的外部沖擊,融資環(huán)境趨緊的同時,面對需求收縮、供給沖擊以及預(yù)期轉(zhuǎn)弱三重壓力,越來越多的企業(yè)要求債券展期,進(jìn)一步拉高了房地產(chǎn)行業(yè)的信用風(fēng)險。

1.1.1 債券展期主體增加

自1981年恢復(fù)國債正式形成債券市場,多年不斷的完善和發(fā)展使得我國債券種類越來越豐富,債券市場規(guī)模也不斷擴(kuò)大,截至目前已位居世界第二。2022年,我國面臨著極其嚴(yán)峻的外部環(huán)境,需求收縮、供給沖擊以及預(yù)期轉(zhuǎn)弱三重壓力對我國經(jīng)濟(jì)的影響進(jìn)一步加深。面對不利形勢,我國采取積極的財政政策和貨幣政策,包括降準(zhǔn)、降息和公開市場等操作,來維持債券市場的流動性。截至2022年末,我國共發(fā)行債券61.9萬億元,其中國債發(fā)行9.6萬億元,地方政府債券發(fā)行7.4萬億元,金融債券發(fā)行9.8萬億元,公司信用債券發(fā)行13.8萬億元,與去年相比基本持平。

會計學(xué)論文參考

...........................

1.2 研究目的和意義

1.2.1 研究目的

房地產(chǎn)市場是一個重要的經(jīng)濟(jì)領(lǐng)域,它的發(fā)展關(guān)系到我國投融資體系以及金融市場的完善,房企信用尤其國有企業(yè)信用更是我國市場經(jīng)濟(jì)持續(xù)健康發(fā)展的重要基石,一旦出現(xiàn)下滑,還會影響相關(guān)產(chǎn)業(yè)的發(fā)展,進(jìn)而影響整體經(jīng)濟(jì)增長。2021年10月以來,房地產(chǎn)行業(yè)深陷債務(wù)違約風(fēng)波,信用風(fēng)險加速釋放。債券市場上展期債券規(guī)模擴(kuò)大,債券違約風(fēng)險明顯積聚,就連國有企業(yè)也頻頻出現(xiàn)債券到期不能按時償還的現(xiàn)象。不少開發(fā)商瀕臨破產(chǎn)、房產(chǎn)項目被迫停工、爛尾樓無法交付等,產(chǎn)生的連鎖反應(yīng)嚴(yán)重?fù)p害了債權(quán)人、投資者和購房者的利益,在市場上引起了劇烈反應(yīng)。

相比民營企業(yè),國有房企的負(fù)債規(guī)模往往較大,有的甚至可以達(dá)到上千億元,因具有剛性兌付的特點,國企的違約概率大大降低(郭敏等,2020)[2],但由于其利息覆蓋率過低的可能性更高,從短期及靜態(tài)角度看,國有企業(yè)過度負(fù)債的可能性更高,更有可能存在債務(wù)違約風(fēng)險(陸正飛等,2015)[3]。即使是沒有發(fā)生實質(zhì)性違約的國企,倘若存在違約風(fēng)險,都將對社會、市場和經(jīng)濟(jì)產(chǎn)生巨大的負(fù)面影響,進(jìn)而造成不可估量的后果與損失。因此,筆者選擇擁有國資背景卻被爆出“債務(wù)爆雷”的龍頭房企——綠地控股作為案例研究對象,深入分析其多次實行債券展期背后的原因,通過建立風(fēng)險預(yù)警模型,理性判別并有效應(yīng)對其債券違約風(fēng)險是避免房地產(chǎn)市場出現(xiàn)大面積“違約潮”的關(guān)鍵,也是維護(hù)相關(guān)者利益、促進(jìn)經(jīng)濟(jì)持續(xù)健康發(fā)展的前提。

...........................

第2章 理論基礎(chǔ)與文獻(xiàn)綜述

2.1 理論基礎(chǔ)

2.1.1 財務(wù)困境理論

財務(wù)困境,主要是指公司因現(xiàn)金流出現(xiàn)問題,資金周轉(zhuǎn)困難,導(dǎo)致無力償還到期債務(wù)而引發(fā)財務(wù)危機(jī),企業(yè)因此陷入困境,企業(yè)破產(chǎn)、債券違約、銀行賬戶透支等行為都屬于財務(wù)困境的范疇(Beaver W,1966)[4]。1972年,Carmichael[5]指出只要導(dǎo)致企業(yè)經(jīng)營受阻,就可認(rèn)定為財務(wù)困境,例如流動性緊缺、權(quán)益不足、資金匱乏和債務(wù)違約。而當(dāng)企業(yè)面臨以下兩種情況時,也會被認(rèn)為陷入財務(wù)困境,分別是公司的EBITDA連續(xù)兩年低于利息費用,和公司市值連續(xù)兩年負(fù)增長(Tinoco and Wilson, 2013)[6]。早期國內(nèi)學(xué)者章之旺(2008)認(rèn)為,財務(wù)困境產(chǎn)生于企業(yè)當(dāng)前可獲得流動資金與償付義務(wù)的不匹配,具體來看,企業(yè)存在短期借款逾期或是超過三年以上的大額應(yīng)付賬款,且債務(wù)違約的原因是資金緊張[7]。另有學(xué)者表示,財務(wù)困境是由于企業(yè)籌資活動對營運資金需求的保障能力下降,即通過籌資活動獲得的資金未能滿足企業(yè)經(jīng)營需求,但只要這種保障能力還在,企業(yè)短期內(nèi)的盈利水平下降或者資金不足并不影響其正常經(jīng)營(王竹泉等,2013)[8]。然而,無論是國內(nèi)還是國外,對于財務(wù)困境的定義都尚未形成統(tǒng)一認(rèn)識

企業(yè)陷入財務(wù)困境是一個逐步且連續(xù)的動態(tài)過程,經(jīng)過了一系列可識別環(huán)節(jié):從正常經(jīng)營到出現(xiàn)資金緊張、財務(wù)危機(jī)、債務(wù)違約、經(jīng)營失敗[9](張金昌和王大偉,2020),最終陷入財務(wù)困境。具體從發(fā)展演變的角度來看,財務(wù)困境的首要表現(xiàn)是企業(yè)出現(xiàn)資金緊張,隨著資金緊張的情況越來越惡化,慢慢發(fā)展成為支付困難。當(dāng)企業(yè)出現(xiàn)支付困難時,就會導(dǎo)致信用違約,形成企業(yè)的財務(wù)危機(jī)。如果財務(wù)危機(jī)未能及時得到解決,會導(dǎo)致企業(yè)陷入債務(wù)違約,嚴(yán)重的話還會使企業(yè)最終淪落到破產(chǎn)的境地。而破產(chǎn)一經(jīng)認(rèn)定,就意味著企業(yè)經(jīng)營失敗。陷入財務(wù)困境的企業(yè)一般存在以下特點,一是累積性,即財務(wù)危機(jī)的發(fā)生不是一個偶然事件,它是在企業(yè)的經(jīng)營過程中逐漸形成的,如果不及時克服經(jīng)營活動中產(chǎn)生的風(fēng)險,就容易陷入財務(wù)困境;二是多樣性,不同企業(yè)財務(wù)困境的表現(xiàn)形式、發(fā)生原因以及解決對策是不同的;

..........................

2.2 文獻(xiàn)綜述

2.2.1 關(guān)于債券違約的相關(guān)文獻(xiàn)

債券違約,是指企業(yè)在債券到期時無法按照約定支付利息和本金的行為,在現(xiàn)實債券市場中,債券違約不僅僅是指發(fā)生實質(zhì)性違約的債券,那些要求展期的債券也屬于違約債券的范疇。隨著我國債券市場越發(fā)成熟,債券違約風(fēng)險日益凸顯,企業(yè)債券違約的事件層出不窮,且發(fā)生頻率有加快之勢,顯示出數(shù)量增加、金額擴(kuò)大、由民企向國企擴(kuò)散等特點,同時出現(xiàn)了明顯的行業(yè)分散化趨勢、高評級債券違約頻現(xiàn)等新特征(鄭步高等,2021)[11]。在現(xiàn)有理論中,關(guān)于債券違約的研究多數(shù)還是集中于對債券違約影響因素的探索。債券違約風(fēng)險的產(chǎn)生受到多方面因素的影響,對此國內(nèi)外學(xué)者進(jìn)行了仔細(xì)的研究,筆者通過歸納整理,將其分為外部環(huán)境、企業(yè)財務(wù)狀況以及公司治理三個主要方面。

(1)外部環(huán)境與債券違約

造成債券違約的外部原因主要有宏觀經(jīng)濟(jì)、政策變化、行業(yè)環(huán)境以及金融周期等。Bonfirm(2009)的研究表明,債券發(fā)行主體的違約事件可以通過宏觀經(jīng)濟(jì)變量來解釋,宏觀經(jīng)濟(jì)放緩加大了違約風(fēng)險[12]。而外部市場環(huán)境的惡化和資源配置效率低下,都將對企業(yè)的核心業(yè)務(wù)水平產(chǎn)生消極影響,導(dǎo)致業(yè)務(wù)減少、債務(wù)危機(jī)、競爭優(yōu)勢下降等后果,加重企業(yè)現(xiàn)金短缺,進(jìn)而陷入財務(wù)困境(Jong Ho Hwang,2018)[13]。經(jīng)濟(jì)政策的不穩(wěn)定,會升高企業(yè)的銀行貸款成本,尤其是對那些易受政策影響的企業(yè),正是因為經(jīng)濟(jì)政策的不確定性增加了銀行的信貸風(fēng)險,銀行會及時收緊信貸規(guī)模,導(dǎo)致企業(yè)的融資成本進(jìn)一步提高(宋全云、李曉等,2019)[14]。同時,當(dāng)行業(yè)不景氣并處于下行周期(張強(qiáng)和隋學(xué)深,2019)時,會更容易出現(xiàn)債券的集中違約[15]。除此之外,企業(yè)的投融資行為還會受到金融市場的周期性變化影響,進(jìn)而給企業(yè)的債務(wù)帶來系統(tǒng)性風(fēng)險(李萌、王近,2020)[16]。不僅如此,黃海杰和陳運佳(2022)研究發(fā)現(xiàn),經(jīng)濟(jì)政策的經(jīng)常性變化會使企業(yè)的新發(fā)行債券規(guī)模和融資活動中獲取的凈現(xiàn)金流都將顯著減少,再加上經(jīng)營業(yè)績的下滑,企業(yè)的償債能力也出現(xiàn)大幅下降,誘發(fā)企業(yè)的信用債違約風(fēng)險[17]。

...............................

第3章 我國房地產(chǎn)企業(yè)債券違約現(xiàn)狀與案例選取 ......................... 15

3.1 我國房地產(chǎn)企業(yè)債券違約現(xiàn)狀 .................................... 15

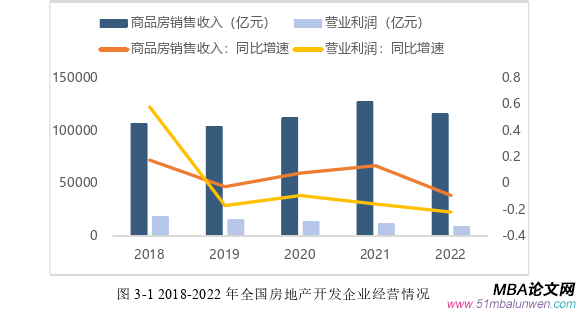

3.1.1 房地產(chǎn)行業(yè)發(fā)展現(xiàn)狀 ............................ 15

3.1.2 我國債券違約的基本情況 .................... 16

第4章 案例介紹 ................................... 23

4.1 綠地控股公司概況 ............................... 23

4.1.1 發(fā)展歷程 ........................ 23

4.1.2 商業(yè)模式 ............................. 24

第5章 案例分析 ....................................... 35

5.1綠地控股債券違約風(fēng)險預(yù)警模型構(gòu)建與應(yīng)用 .......................... 35

5.1.1 確定債務(wù)違約風(fēng)險預(yù)警指標(biāo)及其權(quán)重 ...................... 35

5.1.2 基于功效系數(shù)法計算綠地控股債券違約風(fēng)險 ............... 42

第5章 案例分析

5.1綠地控股債券違約風(fēng)險預(yù)警模型構(gòu)建與應(yīng)用

5.1.1 確定債務(wù)違約風(fēng)險預(yù)警指標(biāo)及其權(quán)重

本文結(jié)合文獻(xiàn)研究與上述關(guān)于綠地控股的現(xiàn)狀分析,歸納總結(jié)出盈利能力、營運能力、償債能力、成長能力以及公司治理五個方面的初步預(yù)測指標(biāo)。以綠地控股2015-2022年的企業(yè)年報數(shù)據(jù)為基礎(chǔ),從wind數(shù)據(jù)庫和choice數(shù)據(jù)庫搜集所需指標(biāo)數(shù)據(jù)作為研究樣本,并通過matlab軟件運用熵值法計算指標(biāo)的權(quán)重。由于熵值法所需的樣本量較小,指標(biāo)權(quán)重的確定取決于指標(biāo)之間的相關(guān)性,因此使用熵值法篩選并建立預(yù)警指標(biāo)體系在客觀性、準(zhǔn)確性和適用性上都具有一定的優(yōu)越性。

(1) 預(yù)警指標(biāo)初始設(shè)計

2020年開始各行各業(yè)的經(jīng)營環(huán)境出現(xiàn)惡化,導(dǎo)致整個債券市場不可避免地發(fā)生密集型違約。就房地產(chǎn)而言,雖然處在相同的外部環(huán)境,但仍有多數(shù)發(fā)債主體并未違約或者展期,這表示外部經(jīng)濟(jì)環(huán)境的惡化并不是債券違約的充分條件,企業(yè)內(nèi)部因素起到了決定性作用(中泰證券課題組,2021)[35]。據(jù)此本文主要從企業(yè)內(nèi)部風(fēng)險誘因這一違約必要條件出發(fā),對預(yù)警指標(biāo)進(jìn)行初始設(shè)計。

參考以往文獻(xiàn)的理論經(jīng)驗,本文同時選取了財務(wù)指標(biāo)與非財務(wù)指標(biāo),作為債券違約風(fēng)險的預(yù)警指標(biāo)體系。通過對財務(wù)指標(biāo)的監(jiān)管和預(yù)測,可以很好地發(fā)現(xiàn)并防范財務(wù)風(fēng)險的發(fā)生及其進(jìn)一步擴(kuò)大,因此在設(shè)計綠地控股債券違約風(fēng)險預(yù)警指標(biāo)時,首先參考2023年國資委頒布的《企業(yè)績效評價標(biāo)準(zhǔn)值》中有關(guān)房地產(chǎn)行業(yè)的指標(biāo)劃分,以及與債券違約風(fēng)險度量和財務(wù)預(yù)警有關(guān)的文獻(xiàn),同時結(jié)合“三道紅線”政策新規(guī),概括出盈利能力、償債能力、營運能力、成長能力方面的預(yù)警指標(biāo)(見表5-1)。其次,由于近年來公司內(nèi)部治理問題也逐漸成為影響債券違約的重要因素,因此本文依據(jù)相關(guān)文獻(xiàn)選擇了大股東股權(quán)質(zhì)押率、股權(quán)集中度、擔(dān)保比例作為公司治理方面的預(yù)警指標(biāo),其中,大股東股權(quán)質(zhì)押率是指第一大股東質(zhì)押的股份總數(shù)占其持有公司總股份的比例,股權(quán)集中度是指公司前十大股東持有的股權(quán)比例,擔(dān)保比例是指公司擔(dān)保總額占凈資產(chǎn)的比例。最終,初步建立起的風(fēng)險預(yù)警指標(biāo)體系如下表所示,共22個指標(biāo)。

會計學(xué)論文怎么寫

.............................

第6章結(jié)論與建議

6.1 結(jié)論

房地產(chǎn)高增長高收益的時代已成為過去,房企風(fēng)險的持續(xù)暴露已經(jīng)從實質(zhì)性違約向債券展期轉(zhuǎn)移,行業(yè)的資金安全問題浮出水面,不僅嚴(yán)重?fù)p害了債權(quán)人及第三方的利益,對宏觀經(jīng)濟(jì)也造成了極大的負(fù)面影響。本文以綠地債務(wù)暴雷事件為中心,梳理并分析了整個債券違約的過程,基于前人關(guān)于債券違約的理論研究和對綠地控股的案例分析,結(jié)合使用熵值法和改進(jìn)后的功效系數(shù)法,對其2015-2022年的債券違約風(fēng)險進(jìn)行度量預(yù)警,得到以下結(jié)論:

第一,綠地控股的債券違約風(fēng)險受到政策、市場和個體經(jīng)營等多方面的影響,但是在土地供給減少、融資環(huán)境收緊,以及銷售市場低迷的不利外部環(huán)境下,公司內(nèi)部因素才是造成綠地債券違約的主要原因。財務(wù)方面,資產(chǎn)負(fù)債率居高不下,負(fù)債結(jié)構(gòu)中較大比重為短期負(fù)債,以舊償新的方式使得償債壓力有增無減,而盈利能力和營運能力逐年下滑,出現(xiàn)了“增收不增利”的反常現(xiàn)象;經(jīng)營戰(zhàn)略方面,前期資本擴(kuò)張過快,導(dǎo)致財務(wù)杠桿高企,盲目多元投資,主業(yè)毛利率連年下降;公司治理方面,大股東股權(quán)質(zhì)押比率不斷上升,擔(dān)保比例常年偏高,各種因素疊加致使公司內(nèi)生力不足,現(xiàn)金流短缺,需要通過出售大量資產(chǎn)、頻繁質(zhì)押大股東股權(quán)以及減少土地儲備來維持現(xiàn)金流的運轉(zhuǎn),公司整體陷入流動性枯竭狀態(tài),加劇了違約風(fēng)險。

第二,熵權(quán)-功效系數(shù)法模型對度量綠地控股債券違約風(fēng)險具有一定的適用性,可以根據(jù)預(yù)警模型的總得分和分項得分反映其違約風(fēng)險的大小。同時,該模型可以更加直觀地找到異常指標(biāo),從指標(biāo)分析中明確公司的問題所在,從而對債券違約提前做出預(yù)警。結(jié)果發(fā)現(xiàn),綠地控股早期便存在債券違約風(fēng)險,由于風(fēng)險較低并未得到公司的重視,導(dǎo)致該風(fēng)險自2019年起逐年遞增,2022年進(jìn)一步擴(kuò)大,進(jìn)入重警狀態(tài),通過對2023年的預(yù)測,推斷未來幾年綠地公司都將面臨較大的債券違約風(fēng)險,其中管理層應(yīng)當(dāng)特別關(guān)注公司的營運能力、發(fā)展能力以及公司治理能力。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")