風險投資對創業企業研發投入的影響研究

時間:2015-10-10 來源:www.xayqsn.com作者:lgg

1 導論

1.1 研究背景、目的及意義

從宏觀方面來說,一個國家是否強大在很大程度上取決于其科技發展水平的高低,要想在國際競爭中立足就必須具備強大的創新能力,掌握了最新的科技才能贏得主動權;從微觀層面上來說,每一個企業之間又充滿了競爭,企業要想在激烈的競爭中生存并發展壯大,一定要具備較強的研發能力,緊跟科技的步伐,才不會被這發展日新月異的時代淘汰。不管是從國家層面來說還是從企業層面來說,要實現可持續發展就必須不斷創新。企業要提升自主研發能力,就必須加大研發投入,掌握更多的核心技術,從而提高業績,促進可持續發展。黨的十八大報告中明確提出要實施創新驅動發展戰略,黨的十八屆四中全會也強調要強化企業技術創新的主體地位。這對我國自主研發能力有了更高的要求。我國正在實行鼓勵加大研發投入的政策,爭取到“十二五”期末研發經費投入占 GDP 的比重達到 3%。然而,我國總體的研發投入相對于外國來說還處于較低的水平。創業型企業通常規模小而且失敗的風險高(Winton 和 Yerramilli,2008),因此發展過程中很難融得足夠的資金。企業研發需要大量的資金投入,對于創業企業來說,尤其是剛剛起步的創業企業,由于成立時間短,經營管理經驗也不夠豐富,傳統的金融機構如銀行、信托部門等一般都不愿冒險接受這些企業的貸款申請。再加上其營銷策略還不夠成熟,而且消費者對新技術、新產品在一開始并不會完全接受,在創業初期通過銷售產品實現資金回籠從而維持企業運轉也不太容易實現,因此創業企業資金不足的問題普遍存在。風險資本市場的誕生是技術創新和金融創新相融合的結果。風險投資具有高風險、高收益的特征,是一種特殊的、專業的投資方式。它不同于傳統的股權投資和債權投資,不僅僅是將資金投入企業,而且會充分發揮自身優勢,完善公司治理,幫助公司實現增值,促進公司的可持續發展。創業企業具有高成長性與高風險性,通常規模較小,難以獲得足夠的銀行存款,經營過程中很可能面臨資金問題,而風險投資的介入緩解了創業企業融資難的問題,對創業企業發展起到推動作用。通過風險投資可以引導社會資本流入創業企業,實現資源的優化配置,使缺乏資金的創業企業有能力去完成研發,提高其創新能力。近年來,風險投資業在我國的發展十分迅速,特別是創業板成立以來,越來越多的創業企業在風險投資的推動下上市。

…………

1.2 文獻綜述

國外對風險投資的研究于 20 世紀 60 年代開始興起,到 20 世紀 80-90 年代逐步興旺,至今仍在向廣度和深度發展。Sahlman William A.(1990)研究了風險投資機構的組成,他提出風險投資機構可以有很多種形式存在,不論規模大小以及財產的私有或公有[1]。DirkBergemann,Ulrich Hege(1998)發現風險投資機構有多種組織形式,風險投資家和投資者是相互學習的,并且通過一些信號傳遞信息[2]。例如,IPO 就是反映風險投資家能力的一個信號。Dirk Bergemann 等(1998)還認為,風險投資家與企業之間存在信息不對稱的問題,因此風險投資家往往不是一次就完成投資,而是采用多輪次投資的方式,在一輪成功后再進行下一輪投資,把失敗的風險降低。具體來看,風險投資機構會對創業企業進行嚴格的篩選評估,并通過恰當的控制權分配、融資工具的選擇、分階段融資等契約設計激勵和約束創業者,以降低投資風險(Cornelli 和 Yosha,2003)[3]。Barry(1994)研究表明,風險資本家在一年中篩選上百個申請,但僅投資于其中很少的幾個,而且還有一些風險投資公司專門投資于特定發展階段或特定行業的公司[4]。在工具選擇上,Kaplan 和 Stromberg(2000)以美國 14 家風險投資公司(共 118 個投資項目和 200 輪次的融資)的調查數據為樣本,總結了風險投資領域契約工具的應用情況,發現其中 90%的公司采用了可轉換優先股,而且 80%僅采用可轉換優先股這一種工具[5];但 Cumming 和 MacIntosh(2003)對加拿大風險投資的研究卻表明,風險投資契約采用了包括普通股、直接優先股、可轉換債券、直接債券和各種形式組合在內的工具[6]。

……..

2 風險投資對研發投入影響的理論基礎

2.1 生產函數

從生產函數中可以看出,技術水平是影響產量的一個重要因素,企業投入資金搞研發就是為了提高技術以提高生產力。在未達到飽和狀態下,產出是隨著技術水平的增長而不斷增長的。而對于創業企業來說,即使已掌握一定的核心技術也往往還有十分大的發展空間,需要在研發投入的支持下繼續提高。結合生產函數我們可以看出,加大研發投入是為了取得科技進步從而提高產出。

………

2.2 內生經濟增長理論

內生經濟增長理論的主要觀點是經濟的增長是有系統內部力量來決定的。1986 年,阿羅提出了邊學邊干模型,他認為投入的資本越多,獲得的發展的機會就越大,技術得到提升的機會也就越大。1988 年,盧卡斯等人提出了人力資本積累模型,他們把物質資本和人力資本分為了兩個部分,并指出技術的進步取決于人力資本的內生增長,同時人力資本的增長也引起了物質資本、消費及產出的增長。因此,要想實現經濟增長,就要從人力資本抓起,通過投資教育等方式來促進。1990 年,羅默等人假設,由于知識的傳播和人力資本的外部效益,伴隨資本積累的規模收益是非遞減的。羅默等人在新古典增長模型中加了知識積累作為經濟增長的一個獨立因素,認為知識可以提高投資的效益,知識積累是現代經濟增長的重要源泉。創新理論的不斷發展也是內生增長理論的一大亮點。Aghion 和 Howitt(1992)發表了《一個創造性破壞的增長模型》,將 Schumpeter 方法全面引入經濟增長理論。持熊彼特主義增長理論的 Aghion 和 Howitt(1992)等人在基于“創新”增長理論的基礎上進一步提出了質量改進型的創新,這種創新會通過使舊產品有一個改進的形式,即所謂的熊彼特“創造性破壞”阻礙舊產品的過時,這使得創新活動能夠最大限度的保留舊產品,而不至于使舊產品消失,因為舊產品的迅速消失將耗費更多的投入,而將這些投入用于研究和開發的話,將會促使經濟增長。因此,增長文獻中一般將以“提升產品質量的產業創新”作為經濟長期增長基本動力的一類增長理論稱為“熊彼特主義內生增長理論”。

……..

3 風險投資的特征、運作過程及對研發投入影響的理論分析 .......... 12

3.1 風險投資的特征........ 12

3.2 風險投資的運作過程 ....... 13

3.3 風險投資對研發投入影響的理論分析 ....... 14

4 風險投資對創業企業研發投入影響的實證分析 ......... 15

4.1 研究假設...... 15

4.2 樣本選擇及數據來源 ....... 15

4.3 變量的選擇與定義 .... 16

4.4 模型的構建......... 17

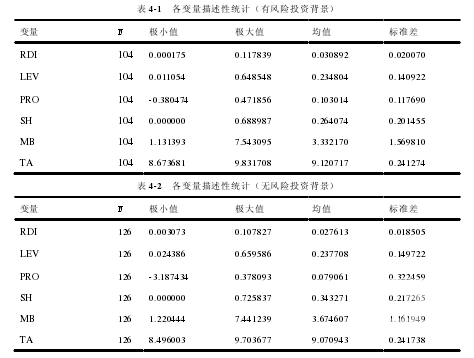

4.5 樣本的描述性統計 .... 18

4.6 相關性分析......... 19

4.7 回歸分析...... 19

4.8 結論及相關建議........ 21

4.9 研究的局限性....... 23

4 風險投資對創業企業研發投入影響的實證分析

4.1 研究假設

從生產函數中可以看出,技術水平是影響產量的一個重要因素,企業投入資金搞研發就是為了提高技術以提高生產力。在未達到飽和狀態下,產出是隨著技術水平的增長而不斷增長的。而對于創業企業來說,即使已掌握一定的核心技術也往往還有十分大的發展空間,需要在研發投入的支持下繼續提高。技術的發展需要科研的推動,需要研發投入,當創業企業本身的資金不足以支撐技術發展時,風險資本的注入相當于為缺乏資金的創業企業提供了救命稻草,為其研發活動提供了資金,保障了其技術創新活動的順利進行。風險投資的目的就是讓所投資的企業快速成長壯大以獲取高額回報,科技進步是推動企業成長的重要牽引力,研發投入有利于提高企業績效,在風險投資機構參與管理決策的過程中一定也會注重研發。經過不斷發展直至上市后,即使風險投資退出,企業也依然會有注重研發的理念。茍燕楠、董靜(2013)在研究風險投資對企業技術創新的影響時提出了“篩選論”,他們的觀點是有風險投資背景的企業是被篩選出來的具有更大發展潛力的企業。這些企業能夠在風險投資初期審核的流程中脫穎而出,就說明他們比其他企業更有優勢。按照他們提出的理論,通過了篩選的企業比一般企業具有更大的研發潛力。

……….

結論

風險投資是創業企業發展過程中一個重要的推動力量。本文以生產函數、內生經濟增長理論與企業成長理論為依據,探討了風險投資對創業企業研發投入的影響,并以創業板市場上截止到 2013 年 12 月 31 日的數據為基礎作了實證分析。在描述性統計中,所選取的創業板企業中有風險投資背景的企業比沒有風險投資背景的企業的研發投入密度在整體水平上要高。在實證分析中,本文得到以下結論:

(1)是否有風險投資背景與企業的研發投入密度之間并沒有顯著的相關關系。

(2)風險投資持股比例與研發投入密度之間在 10%水平上呈顯著正相關。

此外,從分析結果中還可以得到資產負債率、營業利潤率與研發投入呈顯著負相關;市凈率與研發投入呈顯著正相關;信息技術行業的研發投入明顯高于制造業;高管持股比例與資產規模對研發投入密度的影響不明顯。對于假設 1 沒有得到驗證,可能與我國當前風險投資的環境有關,風險投資家急功近利、泛 PE 化、培育期短以及創業板門檻仍然較高等現象依然存在。對于假設 2 得到驗證,可能由于風險投資持股比例越大,其參與管理的積極性就越高,決策權也越大,也更注重聲譽的培育和后續融資影響,注重研發的理念得到良好貫徹的可能性也越大,這與茍燕楠、董靜(2013)提出的“輔導輪”的觀點是一致的。這一結論對優化我國引導風險投資發展政策有一定的作用,同時也可以為投資者在進行投資決策時提供參考。

............

參考文獻(略)

相關閱讀

暫無數據