上市公司經營戰略與盈余質量相關性研究

時間:2016-02-26 來源:www.xayqsn.com作者:lgg

1 緒論

1.1 選題背景及意義

股權分置等一系列改革給資本市場帶來了巨大的變化,使得資本市場呈現出全新的面貌并進入快速發展的階段。在資本市場迅速發展的情形下,近些年我國上市公司的數量不斷增加,人們對投資的意識也不斷提升,而投資上市公司股票等成為了人們一個非常重要的選擇,但多數情況下,投資者并非上市公司的實際經營管理層,因而使得投資者難以確切獲取上市公司的實際經營狀況,進而對所投資的上市公司的經營認知存在著很大程度的盲區。不過,根據相應的規章制度,上市公司必須定期披露其財務報表等,使得投資者能夠獲取上市公司一定的經營信息,因而,會計信息的披露對緩解信息不對稱起著重要的作用。然而,我國資本市場起步較晚,上市公司的信息披露制度不夠完善,外部投資者主要依靠上市公司公布的四大報表和報表附注等信息了解上市公司的整體狀況,在上市公司公布的大量的財務信息和附注中,其中上市公司公布的盈余信息被投資者廣泛地認為是具有信息含量1(潘玉林,2007 等)[1],并能在一定程度上體現上市公司在該會計期間的財務狀況和經營成果,因而,在實際中,大部分投資者主要關注的指標就是盈余信息(余怒濤,2009)[2]。但現實是,盈余信息會受到諸多因素的影響,如行業環境、國家政策、管理層的特征等,使得上市公司之間的盈余質量參差不齊,并且上市公司管理層還有相當的動機,如股權激勵等,對所公布的財務信息進行粉飾,從表面上看,有的粉飾可能是管理層在會計準則的框架內進行主觀判斷和選擇,即會計準則給予管理層的自由裁量權,看似并不違背會計準則,但在很多情況下,上市公司披露的盈余信息并未能真實地反映公司相關交易的經濟實質,使得上市公司所呈報的財務報告的結果有所偏差,不能真實客觀地反映上市公司的財務狀況和經營成果,這種行為顯然有悖于《企業會計準則 2006》中基本準則關于信息質量的規定。如近些年的“安然事件”、“藍田事件”等財務舞弊事件等,給利益相關者帶來了沉重的打擊,因而,上市公司披露的財務報表的盈余信息質量的高低對利益相關者的相關決策產生著重大影響,并且在一定程度上也關系著資本市場健康且可持續地運行。

.....

1.2 研究目標、方法及內容框架

國內外對經營戰略和盈余質量的獨立研究較多,雖然對兩者的研究日趨完善,但將經營戰略和盈余質量二者相結合的研究還較少,現有文獻很少關注經營戰略對盈余質量的影響。首先,文章通過研究經營戰略與盈余管理之間的關系,實證采取進取型戰略的上市公司和采取防御型戰略的上市公司與盈余管理二者之間的關系;其次,再研究經營戰略與會計穩健性之間的關系,實證采取進取型戰略的上市公司和采取防御型戰略的上市公司與會計穩健性二者之間的關系。通過研究這些關系,可以進一步豐富會計穩健性和盈余管理方面的文獻,同事也拓展了經營戰略與會計兩者關系的研究,為利益相關者提供決策相關的信息。本文擬采用規范研究與實證研究,定性研究與定量研究相結合的方法。首先,在相關文獻的引導下,根據以前對經營戰略和盈余質量的相關研究,并進一步基于基礎理論的指導,對兩者關系進行分析,從理論上闡述經營戰略與盈余質量二者之間的關系。 其次,在實證分析方面,通過建立多元回歸模型,利用搜集的數據進行檢驗,通過分析實證結果、運用規范方法對理論推導得出的結論進行實證檢驗,并分析不同經營戰略與盈余質量之間的關系。

........

2 國內外研究現狀

2.1 國內外盈余質量研究狀況

20 世紀 30 年代,美國證券業便引入了“會計盈余質量”這一概念,60 年代,O’Glove出版的《Quality of Earnings》受到了廣泛的關注,尤其是一系列重大的會計造假案,使得這一概念備受關注。查閱國內外盈余質量的相關文獻,盡管存在著較多的文獻,但是,仍未形成統一的界定和定義。王藝芳(2014)[14]認為,盈余質量這一概念較為抽象和寬泛,并且包含了太多的信息,因而盈余質量在很大程度上取決于研究者的主觀判斷。受股權激勵等影響,上市公司的管理層有著較為強烈的動因對上市公司的盈余進行操縱,進一步對利益相關者的決策產生重大的影響。 盈余信息具有信息含量,是目前學術界比較流行的觀點,在 1968 年,Beaver, Lambert and Sryn[15]就提出了會計信息應該對利益相關者的決策提供信息,并認為上市公司的盈余信息是上市公司披露的主要信息之一,該信息能夠向投資者傳遞上市公司的經營成果和財務狀況,高質量的盈余信息有助于利益相關者對上市公司進行評估和判斷,做出相應的經濟決策,因而該信息會被利益相關者廣泛地使用。因此,上市公司應該盡量保證所披露的盈余信息的質量,為利益相關者的決策提供依據。 盈余質量的判定標準應該是什么,高質量的盈余信息應該具備哪些條件,這也是學者們研究的一個視角,Dechow and Schrand(2004)[16]提出,上市公司提供的盈余信息,至少要符合以下條件,才能被認為是高質量的盈余信息:首先,上市公司披露的盈余信息應該真實地反映公司目前的運營情況;其次,披露的盈余信息能夠為利益相關者對上市公司未來的運營預測提供依據;最后,披露的盈余信息應該真實地反映上市公司的內在價值,進一步為利益相關者的決策提供依據。陳武燕(2014)[17]認為,盡管目前我們對盈余質量沒有統一的界定,但我們仍然可以采用一些財務屬性對上市公司的盈余質量進行衡量,以判定上市公司盈余質量的高低。企業會計準則中,企業會計信息質量特征包含了八大原則,其中相關性和可靠性對利益相關者的決策尤為重要,因而,要保證上市公司提供的盈余信息的質量,也應當滿足這幾大原則。

......

2.2 國內外經營戰略研究狀況

經營戰略的實證研究在國內屬于一個較新的研究領域(劉欣華、袁理 2014)[67],因而國內有關經營戰略的文獻較少。Miles(1978)[68]首次提出了經營戰略模型的理論框架,Hambrick(1983)[69]對 Miles 等的經營戰略模型理論框架作了驗證和拓展。Snow and Hambrick (1980)[70]收集了樣本公司的財務數據,并對公司戰略分類的不同方式進行了研究,最后得出使用“客觀指標”對公司的戰略進行研究是最好的。 然而,對經營戰略的衡量可以采用設計問卷調查法等,但這種方法的主觀性較強,Snow and Hambrick(1980)[70]認為采用客觀指標對經營戰略進行衡量還有其它的好處:首先,不像其它的方法,采用客觀指標進行分類能夠降低主觀因素,并能在一定程度上降低解釋偏差;其次,這種方式比較適用于區分正在實施和已經實現的戰略;最后,這種方法也是戰略研究者采用的常用方法(如:Miller and Friesen, 1978; Venkatraman and Grant, 1986)[71][72]。 國內對經營戰略的實證研究較少,多數學者都從規范角度對經營戰略進行研究,耿錫潤(2007)[73]對模擬沙盤進行了研究,著重研究了企業經營戰略與經營績效之間的關系,并發現通過充分利用企業資源,如進行研發等,企業實現了較好的發展,高投入帶來了高產出,是有效成長型的基本特征,而那些由于激烈競爭而采取防守或者保守戰略的企業,最后導致了失敗,最后提出,企業的成功需要成功的經營戰略作為支撐。而畢曉芳(2012)[74]提出控股股東會對企業的經營決策起著主導作用,因而會進一步直接或間接地影響到上市公司的盈余質量,控股股東要想對上市公司的盈余信息產生影響,就需要與上市公司的高級管理層進行合謀,從而形成合謀體,使得上市公司較差的盈余質量與上市公司控股股東的戰略相聯系。

.......

3 理論基礎 ....... 18

3.1 委托代理理論 ...... 18

3.2 政治成本理論 ...... 19

3.3 經營戰略理論 ...... 20

4 實證研究 ....... 22

4.1 研究假設 ........ 22

4.2 樣本選擇與數據來源 ........ 23

4.3 實證研究設計 ...... 23

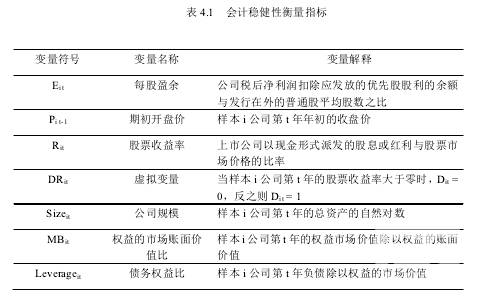

4.3.1 會計穩健性模型及估算 ........ 23

4.3.2 盈余管理模型及估算 .... 26

4.3.3 經營戰略衡量指標 ........ 29

4.3.4 經營戰略與盈余質量相關性模型 ........ 30

4.4 實證結果 ....... 32?5 結論 ......... 37

5.1 研究結論及建議 ......... 37

5.2 研究的局限性與展望 ........ 38

4 實證研究

4.1 研究假設

采用防御型戰略的公司,更加重視效率而非創新,其主要的競爭點為價格、運輸或質量等,這些企業會投入大量的資金以改善生產過程,它們擁有相應的機制結構,企業的經營主要受到產品和會計人員的影響,它們經常通過垂直性整合以獲得成本效率,并且這些企業的成長環境變化緩慢 Hambrick (1983)[86]。Miles and Snow (1978)[84]和 Hambrick (1983)[86]認為采用進取型的上市公司更加鼓勵創新而非效率,這類公司通常會致力于產品的開發和創新,并不斷改進其產品和拓展其市場。這些公司在不可預知的商業環境中茁壯成長,并通過不斷偵察市場中的新機會獲得成功。相反,采用防御型戰略的公司更加強調經營的效率,產品開發速度較慢或者重視現有產品市場的守護(Miles and Snow, 1978)[84]。因此,進取型戰略上市公司為了在不斷變化的經營環境中,抓住市場出現的機會,會更加重視企業的創新和機遇,而非過多地關注即時的業績,但防御性戰略公司希望保持公司的穩定和效率,會更傾向于獲得即時的財務業績,因而在對待“好消息”和“壞消息”時,其“好消息”的增量及時性更低,即進取型戰略上市公司在確認“好消息”時比防御型戰略上市公司的確認條件更加嚴格。基于此,提出假設 1: H1:相對采用防御型戰略的上市公司,采用進取型戰略的上市公司更可能采取較高的會計穩健性政策。

.........

結論

本文選取了 2007—2013 年我國制造業上市公司作為研究樣本,并采用上市公司的盈余管理程度和會計穩健性水平作為上市公司盈余質量的代理變量,其中運用修正的瓊斯模型算出主觀應計項的絕對值作為盈余管理程度,采用經過擴展之后的 Basu模型來計量上市公司的會計穩健性水平,而經營戰略則采用了得分法進行歸類。運用相應的模型,實證檢驗了我國制造業上市公司會計穩健性水平與經營戰略、盈余管理程度與經營戰略之間的關系。最后,得出了以下結論:

第一,就會計穩健性水平和經營戰略來看,相對于采用防御型戰略的上市公司,采用進取型戰略的上市公司更可能采用較高的會計穩健性政策。與我們的假設一致,采用防御型戰略的上市公司更加關注穩定和效率,并且更傾向于獲得即時的財務業績,以期向投資者傳遞本公司正穩定發展的信號。采用進取型戰略的上市公司則會更加重視創新而不會過多地強調即時業績,從而對于會計政策的選擇會顯得更加穩健,使得采用不同經營戰略的上市公司的會計穩健性呈現不同的水平。

第二,就上市公司盈余管理和經營戰略來看,想對于采用進取型戰略的上市公司,采用防御型戰略的上市公司更可能進行盈余管理。與上述一致,采用不同經營戰略的上市公司,對待創新和穩定的態度是不同,從而使得采用不同戰略的上市公司對待公司的業績披露有著不同的態度,對于注重創新的上市公司,他們會不斷抓住市場中的機會,并且面臨更加不確定的環境,從而使得利益相關者對其穩定的業績預期較小,反而對注重穩定和效率的防御型上市公司會不斷提高其業績預期,從而迫使采用防御型戰略的上市公司進行盈余管理,平滑其收益。

.........

參考文獻(略)

相關閱讀

暫無數據