ABC煤炭公司納稅籌劃研究

時(shí)間:2016-03-05 來(lái)源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 研究背景

起初納稅籌劃在中國(guó)發(fā)展緩慢,一直得不到人們的正確認(rèn)識(shí),納稅籌劃往往與偷稅、漏稅混為一談,因此在過(guò)去相當(dāng)長(zhǎng)的一段時(shí)期內(nèi)都未曾受到重視。直至上世紀(jì)九十年代,隨著市場(chǎng)經(jīng)濟(jì)在我國(guó)突飛猛進(jìn)的發(fā)展,企業(yè)權(quán)利意識(shí)開(kāi)始覺(jué)醒,納稅籌劃便悄無(wú)聲息的滲透到企業(yè)的各個(gè)環(huán)節(jié),其直接或間接的影響著納稅人的經(jīng)濟(jì)利益,人們逐漸認(rèn)識(shí)到稅收在社會(huì)經(jīng)濟(jì)發(fā)展中的重要性,并將納稅籌劃提上日程,其成為各行業(yè)納稅人戰(zhàn)略與經(jīng)濟(jì)決策時(shí)必要考慮內(nèi)容。 稅制改革增加了煤炭企業(yè)的納稅負(fù)擔(dān),加之近幾年來(lái)煤炭?jī)r(jià)格不斷走低以及大量進(jìn)口煤炭的涌入,使得 ABC 煤炭公司面臨較高的成本壓力和國(guó)外市場(chǎng)沖擊。稅收已經(jīng)構(gòu)成煤炭企業(yè)成本的重要組成部分,煤炭企業(yè)認(rèn)識(shí)到,加強(qiáng)企業(yè)財(cái)務(wù)管理、降低企業(yè)總體成本迫在眉睫。而煤炭作為我國(guó)的基礎(chǔ)能源,其主體經(jīng)濟(jì)效益關(guān)系著國(guó)民經(jīng)濟(jì)發(fā)展的全局,降低企業(yè)成本也是大勢(shì)所趨。固定成本支出在現(xiàn)有條件下很難降低,但煤炭企業(yè)涉及的主要稅種籌劃空間廣闊,使得企業(yè)通過(guò)納稅籌劃來(lái)減少稅費(fèi)支出,進(jìn)而降低企業(yè)總體成本效果明顯。納稅籌劃可緩解煤炭企業(yè)的生存競(jìng)爭(zhēng)壓力,對(duì)完善煤炭企業(yè)的成本核算體系、提高其財(cái)務(wù)管理水平和企業(yè)經(jīng)濟(jì)效益最大化具有積極作用。

.....

1.2 研究目的和意義

1.2.1 研究目的

納稅籌劃是伴隨著市場(chǎng)經(jīng)濟(jì)的確立才被逐漸認(rèn)可的,經(jīng)歷了近 20 年的不斷發(fā)展與完善,企業(yè)對(duì)其重視度不斷提高。納稅籌劃的直接結(jié)果是減輕企業(yè)稅收負(fù)擔(dān),這也正是得以實(shí)現(xiàn)企業(yè)價(jià)值最大化財(cái)務(wù)目標(biāo)的因素之一,因此納稅籌劃在企業(yè)管理中顯得至關(guān)重要,而作為我國(guó)基礎(chǔ)能源產(chǎn)業(yè)的煤炭企業(yè),在納稅籌劃方面的研究還不夠健全,有待進(jìn)一步完善。立足 ABC 煤炭公司的背景和納稅籌劃現(xiàn)狀,研究目的可歸納為:其一,根據(jù) ABC 煤炭公司納稅籌劃的現(xiàn)狀,及時(shí)地發(fā)現(xiàn)并總結(jié) ABC 煤炭公司納稅籌劃中的問(wèn)題;其二,針對(duì) ABC煤炭公司存在的問(wèn)題,探索公司籌劃空間,并給出公司納稅籌劃的具體方案設(shè)計(jì),為確保所提方案能夠順利實(shí)施,進(jìn)一步說(shuō)明了必要的保障措施,幫助企業(yè)合法、有效的進(jìn)行納稅籌劃,力爭(zhēng)在整體上為企業(yè)降低稅負(fù),實(shí)現(xiàn)經(jīng)濟(jì)效益的最大化。

1.2.2 研究意義

市場(chǎng)經(jīng)濟(jì)的日趨完善也無(wú)形中提升了納稅籌劃在企業(yè)中的份量,但是目前,針對(duì)煤炭企業(yè)的納稅籌劃還較少,因此將煤炭企業(yè)實(shí)際狀況同納稅籌劃相結(jié)合,通過(guò)對(duì) ABC 煤炭公司的籌劃狀況及所存在問(wèn)題的分析,可以有針對(duì)性地對(duì) ABC 煤炭公司提出籌劃設(shè)計(jì)方案,在有力措施的保障下,可以實(shí)現(xiàn)降低企業(yè)整體納稅成本,提高企業(yè)經(jīng)濟(jì)效益的目的,進(jìn)而增強(qiáng)企業(yè)的財(cái)務(wù)管理水平和市場(chǎng)競(jìng)爭(zhēng)力。對(duì) ABC 煤炭公司的研究,有利于企業(yè)健康、可持續(xù)的發(fā)展,并為相關(guān)企業(yè)提供納稅籌劃方面的借鑒。

........

第二章 相關(guān)理論基礎(chǔ)

2.1 納稅籌劃的內(nèi)涵及特征

“Tax planning”傳入中國(guó)已數(shù)十年,仁者見(jiàn)仁智者見(jiàn)智,學(xué)者們根據(jù)自己的研究理解把它分別譯為“納稅籌劃”、“稅收籌劃”、“稅務(wù)籌劃”等,雖然對(duì)此概念的認(rèn)識(shí)有高度的相似性,但表述仍是各不相同。 唐騰翔、唐向所著《稅收籌劃》揭開(kāi)了我國(guó)納稅籌劃的面紗,該書(shū)較系統(tǒng)的論述了納稅籌劃的定義:“稅收籌劃是在遵循相關(guān)法律制度的基礎(chǔ)上科學(xué)籌劃企業(yè)生產(chǎn)經(jīng)營(yíng)事項(xiàng)、理財(cái)活動(dòng),從而獲得節(jié)稅利益的經(jīng)濟(jì)活動(dòng)”[32]。 蓋地則從廣義的角度界定了稅務(wù)籌劃,他指出:“納稅人依據(jù)稅法和國(guó)際稅收慣例,運(yùn)用納稅人享有的權(quán)利,對(duì)企業(yè)各項(xiàng)活動(dòng)進(jìn)行安排籌劃的過(guò)程,構(gòu)成了稅務(wù)籌劃”[33]。 中央財(cái)經(jīng)大學(xué)教授、博士生導(dǎo)師計(jì)金標(biāo)在《稅收籌劃》一書(shū)中對(duì)納稅籌劃的定義概括如下:納稅人(或扣繳義務(wù)人)在已有稅制框架內(nèi),通過(guò)對(duì)納稅主體的經(jīng)營(yíng)活動(dòng)、財(cái)務(wù)戰(zhàn)略、投資行為等事項(xiàng)進(jìn)行提前籌劃和安排,以達(dá)到遞延納稅、降低稅負(fù)等目標(biāo)而展開(kāi)的規(guī)劃行為[34]。 學(xué)術(shù)界給出“Tax planning”的不同定義是基于不同的側(cè)重點(diǎn)和考慮角度,本文更多的是從納稅人的角度出發(fā),因此選取“納稅籌劃”作為本文的研究重點(diǎn),不嚴(yán)格區(qū)分“納稅籌劃”、“稅收籌劃”、“稅務(wù)籌劃”。綜合以上分析,結(jié)合專家論述,本文認(rèn)為:納稅籌劃是納稅人在稅收法律、法規(guī)許可的范圍內(nèi),以稅費(fèi)支出、納稅成本最小化和稅后利潤(rùn)最大化為目標(biāo),科學(xué)運(yùn)用稅負(fù)轉(zhuǎn)嫁、合理延遲納稅和節(jié)稅等一系列方法進(jìn)行的自主經(jīng)營(yíng)理財(cái)策劃行為。 納稅籌劃有狹義和廣義之說(shuō),狹義的納稅籌劃就是指節(jié)稅[35],廣義的納稅籌劃還包括避稅[36],在一些人的觀念中往往把納稅籌劃同投機(jī)取巧聯(lián)系起來(lái),甚至被他們認(rèn)為是偷、逃稅。因此我們必須對(duì)以上概念嚴(yán)格區(qū)分。

.........

2.2 納稅籌劃的原則及主要方法

國(guó)家的政策存在較強(qiáng)的針對(duì)性和時(shí)效性,導(dǎo)致納稅籌劃要在一定的時(shí)間、空間和稅收法律、法規(guī)政策許可范圍內(nèi)開(kāi)展,隨著時(shí)間的推移、經(jīng)濟(jì)的迅猛發(fā)展、競(jìng)爭(zhēng)環(huán)境的變化,國(guó)家不會(huì)墨守成規(guī),相關(guān)立法部門會(huì)充分發(fā)揮稅收的經(jīng)濟(jì)杠桿和宏觀調(diào)控作用,適時(shí)推出不同的政策法規(guī)。特別是在國(guó)家的經(jīng)濟(jì)狀況嚴(yán)重波動(dòng)時(shí),國(guó)家會(huì)加大調(diào)節(jié)力度和頻度,因此,在具體的納稅籌劃和方案實(shí)施過(guò)程中,企業(yè)要密切關(guān)注政策法規(guī)的變化,及時(shí)調(diào)整和修訂納稅籌劃方案,長(zhǎng)久保持納稅籌劃的最優(yōu)狀態(tài)[37]。納稅籌劃作為企業(yè)的經(jīng)營(yíng)、管理活動(dòng),能夠減輕企業(yè)稅負(fù),給企業(yè)帶來(lái)貨幣資金的時(shí)間價(jià)值,提高企業(yè)經(jīng)濟(jì)效益,最終實(shí)現(xiàn)企業(yè)價(jià)值的最大化,但禍福相惜,納稅風(fēng)險(xiǎn)往往伴隨納稅籌劃而產(chǎn)生。納稅籌劃面臨的風(fēng)險(xiǎn),不僅受到企業(yè)專業(yè)財(cái)務(wù)人員素質(zhì)、內(nèi)部生產(chǎn)經(jīng)營(yíng)等內(nèi)部因素的影響,還受到社會(huì)環(huán)境、國(guó)家政策法規(guī)等外部因素的影響。若企業(yè)在納稅籌劃時(shí)不能正確識(shí)別可能存在的風(fēng)險(xiǎn)并進(jìn)行有效的防范,企業(yè)不僅不會(huì)從中獲益,反倒會(huì)給企業(yè)造成不可彌補(bǔ)的損失。

.........

第三章 ABC 煤炭公司納稅籌劃現(xiàn)狀分析 ....... 15

3.1 公司基本情況 ...... 15

3.1.1 公司簡(jiǎn)介 ...... 15

3.1.2 公司財(cái)務(wù)狀況 ........ 16

3.1.3 公司涉稅情況 ........ 17

3.2 ABC 煤炭公司納稅籌劃背景及現(xiàn)狀 ...... 19

3.3 ABC 煤炭公司納稅籌劃過(guò)程中存在的問(wèn)題 ...... 22

第四章 ABC 煤炭公司納稅籌劃方案設(shè)計(jì) ....... 25

4.1 主要稅種納稅籌劃方案設(shè)計(jì) ...... 25

4.1.1 增值稅納稅籌劃 ...... 25

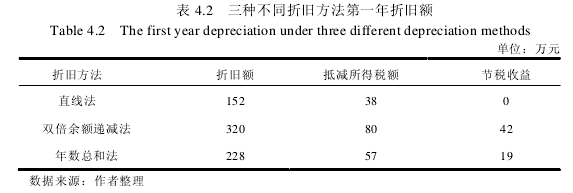

4.1.2 企業(yè)所得稅納稅籌劃 ........ 27

4.1.3 資源稅納稅籌劃 ...... 29

4.1.4 個(gè)人所得稅納稅籌劃 ........ 30

4.2 納稅籌劃方案順利實(shí)施的保障措施 ...... 33

第五章 小結(jié) ....... 35

5.1 研究結(jié)論 .... 35

5.2 研究不足與展望 .... 35

第四章 ABC 煤炭公司納稅籌劃方案設(shè)計(jì)

納稅籌劃是在納稅義務(wù)發(fā)生前,以節(jié)稅為目標(biāo)對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)過(guò)程中的涉稅環(huán)節(jié)進(jìn)行合理的設(shè)計(jì),所以在進(jìn)行納稅籌劃之前必須先對(duì)企業(yè)未來(lái)的生產(chǎn)經(jīng)營(yíng)情況進(jìn)行盡可能準(zhǔn)確的估計(jì)和預(yù)測(cè),在納稅籌劃過(guò)程中使用的數(shù)據(jù)是基于企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)的歷史數(shù)據(jù)以及考慮未來(lái)生產(chǎn)經(jīng)營(yíng)過(guò)程的可變因素之后推測(cè)得出的數(shù)據(jù)。

4.1 主要稅種納稅籌劃方案設(shè)計(jì)

4.1.1 增值稅納稅籌劃

2009 年我國(guó)增值稅轉(zhuǎn)型,很多企業(yè)因此享受到了稅負(fù)降低的實(shí)惠,但對(duì)于煤炭行業(yè)來(lái)說(shuō),增值稅稅率不降反而增加,由原來(lái)的 13%調(diào)高到 17%,雖然也可以享受到生產(chǎn)型固定資產(chǎn)進(jìn)項(xiàng)稅抵扣的優(yōu)惠,但是實(shí)際上煤炭行業(yè)的增值稅稅負(fù)在無(wú)形中提高了很多。煤炭行業(yè)的增值稅稅負(fù)普遍較高。2013 年 8 月 1 日,在全國(guó)范圍內(nèi)推行“營(yíng)改增”,這對(duì)于煤炭行業(yè)來(lái)說(shuō)是重大利好消息。因?yàn)閷?duì)部分現(xiàn)代服務(wù)業(yè)中的物流輔助服務(wù)實(shí)施“營(yíng)改增”,擴(kuò)大了煤炭行業(yè)增值稅抵扣范圍,降低了企業(yè)的稅負(fù)。ABC 煤炭公司主營(yíng)是煤炭開(kāi)采銷售業(yè)務(wù),在煤炭銷售時(shí)不承擔(dān)煤炭的運(yùn)輸費(fèi)用,而由購(gòu)貨方自行承擔(dān)運(yùn)輸費(fèi)用,因此 ABC 煤炭公司不能取得運(yùn)輸發(fā)票抵扣增值稅。但是在煤炭的銷售過(guò)程中,ABC 煤炭公司承擔(dān)了煤炭的裝載業(yè)務(wù),并向購(gòu)貨方每噸收取 4 元的裝載費(fèi)用,ABC 煤炭公司這種經(jīng)營(yíng)行為屬于混業(yè)經(jīng)營(yíng)。ABC 煤炭公司預(yù)計(jì)下個(gè)年度的煤炭銷售量將會(huì)達(dá)到 1000 萬(wàn)噸,取得裝卸費(fèi)用 4000 萬(wàn)元。如果 ABC 煤炭公司銷售煤炭時(shí)自行提供裝卸服務(wù),則需要按照 17%的增值稅稅率交納增值稅,但是如果 ABC 煤炭公司只銷售煤炭同時(shí)購(gòu)買裝卸公司的裝卸勞務(wù),則煤炭收入仍按照 17%的增值稅稅率交納增值稅,而購(gòu)買的裝卸勞務(wù)可以按照 6%的增值稅稅率計(jì)算抵扣進(jìn)項(xiàng)稅,這樣增加了進(jìn)項(xiàng)稅抵扣數(shù)額,降低了增值稅稅負(fù)。

..........

結(jié)論

本文在對(duì)國(guó)內(nèi)外相關(guān)文獻(xiàn)研究的基礎(chǔ)上,通過(guò)對(duì) ABC 煤炭公司涉稅情況和納稅籌劃背景及現(xiàn)狀的描述,分析了 ABC 煤炭公司在納稅籌劃方面仍然存在的問(wèn)題,在探索公司籌劃空間的同時(shí),從增值稅、企業(yè)所得稅、資源稅、個(gè)人所得稅四個(gè)層面進(jìn)行了方案設(shè)計(jì),并有針對(duì)性地提出了保障方案順利實(shí)施的有利措施。 本文通過(guò)對(duì) ABC 煤炭公司進(jìn)行納稅籌劃,得出如下結(jié)論:

(1)納稅籌劃的開(kāi)展首先要得到企業(yè)領(lǐng)導(dǎo)層的高度重視,其次要注重人員培訓(xùn)、更新信息庫(kù)、控制成本與收益,最后還應(yīng)調(diào)動(dòng)各部門積極性,不能忽視部門間的協(xié)同合作。

(2)納稅籌劃既要圍繞企業(yè)的經(jīng)營(yíng)方式展開(kāi),又要圍繞企業(yè)所涉及的各個(gè)稅種來(lái)進(jìn)行,管理層要注重外部經(jīng)營(yíng)的動(dòng)態(tài)管理,又要關(guān)注內(nèi)部核算等方面的靜態(tài)管理。納稅籌劃方式比較靈活,沒(méi)有固定模式,多樣化的籌劃方式應(yīng)相互補(bǔ)充、相互促進(jìn)。各種籌劃方式只有在相互配合的條件下,才能形成有機(jī)的統(tǒng)一體,企業(yè)才能達(dá)到最佳的籌劃效果。因此,企業(yè)在選擇籌劃方式時(shí)應(yīng)權(quán)衡利弊,找出最適合自身發(fā)展的方式,同時(shí)不能局限于眼前利益,要進(jìn)行綜合籌劃。

(3)有效的納稅籌劃,能夠給企業(yè)帶來(lái)豐厚的節(jié)稅收益,充分降低企業(yè)的稅務(wù)負(fù)擔(dān)。而煤炭行業(yè)稅務(wù)負(fù)擔(dān)過(guò)重及面臨經(jīng)營(yíng)困境的現(xiàn)狀,使得納稅籌劃成為該行業(yè)一項(xiàng)勢(shì)在必行的工作。ABC 煤炭公司開(kāi)展納稅籌劃可有效降低企業(yè)稅負(fù),同時(shí)緩解企業(yè)經(jīng)營(yíng)壓力,對(duì)具體案例的研究可為整個(gè)煤炭行業(yè)提供有益借鑒。因此,煤炭企業(yè)均應(yīng)轉(zhuǎn)變觀念,積極開(kāi)展納稅籌劃,這有利于企業(yè)走出困境,實(shí)現(xiàn)可持續(xù)發(fā)展。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")