營業稅改征增值稅對物流業的影響

時間:2016-03-28 來源:www.xayqsn.com作者:lgg

1緒論

1.1研究背景及意義

我國的稅制主要由貨物和勞務稅類以及所得稅類構成,這種雙主體稅種模式是1994年第一次稅制改革時確立的。十幾年來,各個稅種之間密切聯系,覆蓋商品的生產、分配、交換、消費以及提供勞務的各個環節,成為國家財政收入的重要來源。增值稅以及營業稅都屬于貨物和勞務稅類,在我國流轉稅中占據著很重要的位置?!吨袊y計年鑒》的數據顯示,2013年,國內增值稅實現收入28803億元,營業稅實現收入17217億元,分別占稅收總收入的20. 6%和15. 6%。1994年的分稅制改革后,增值稅的征稅范圍涵蓋了貨物流通和修理、修配及加工勞務,而隸屬于第三產業的服務業大部分征收營業稅。這種兩稅并存的稅制方式的確有利于當時的經濟發展和稅務管理,但隨著我國市場經濟地位的確立和經濟全球化的發展,這種方式常常打斷了增值稅的抵扣鏈條,進而引發的重復征稅問題嚴重制約了我國服務業的發展和國際競爭力,而服務業對于我國的經濟轉型是至關重要的。2009年增值稅完成了由“生產型”向"消費型”的變革,對納稅人購入固定資產的已納稅款,允許一次性的從當期銷項稅額中全部扣除。消費型增值稅大大鼓勵了高新技術的開發,為增值稅擴圍邁出了關鍵性的一步。但這種變革只能在增值稅的征稅范圍內發揮作用,并不能解決因雙稅并存而引發的重復征稅問題,增值稅抵扣鏈條被中間環節的非增值稅納稅企業所打斷,不利于增值稅稅收調節功能的發揮。為了解決這些問題,“十二五”正式將擴大增值稅征收范圍作為國家在2010年至2015年的發展規劃,并于2012年1月1日在上海正式實行營改增試點工作,自此,我國營業稅改征增值稅進入實踐階段并不斷得到深化。物流業一般包括交通運輸業以及物流輔助業,而物流輔助業主要由倉儲業、裝卸業等構成。物流的概念是上世紀七十年代引入我國的,到九十年代后半期,隨著信息技術的發展和跨國交易的盛行,現代物流開始推廣應用,并引起人們的注意。

.........

1.2相關文獻綜述

商品在銷售、流轉的過程中會不斷的發生增值,這種增值額正是增值稅的征稅依據。由于增值稅就增值額征稅,不會對企業經營決策產生影響,可以很好的發揮稅收中性的優點,所以被大多數國家采用。自1954年法國推行增值稅己經過去了 60年,增值稅在世界范圍內獲得了認可。我國自1979年引入增值稅的概念后,雖然2009年曾就增值稅本身進行過一次改革,但在稅制方面卻一直是營業稅?及增值稅并存的格局,這與國外普遍直接釆取全面覆蓋增值稅的做法有很大不同,也引起了我國學術界的關注,相關研究一直伴隨著我國稅改的不斷深化如火如荼的進行著。尤其是2012年開始的營改增試點,更無疑是將這一話題再次推送到大眾眼前。一些學者認為兩稅并存的情況已經影響了我國產業尤其是服務行業的健康發展,營改增迫在眉睫,在這一擋口開展的稅制改革顯得尤為重要,同時,營改增有利于簡化稅制,促進產業融合、優化經濟結構、增強服務業的競爭力和我國的綜合國力。蘇玲(2011)認為,在我國“十一五”規劃中,服務業的增長值比率、就業比率等都沒有達到預期目標,導致各產業增加值出現了不均衡狀態,而這一現象正是由于我國增值稅改革不完善的緣故,建議實施增值稅擴圍,在全國范圍內營改增,使得服務業能夠取得長遠發展。張佩碟(2012)分析介紹了營業稅重復收稅的缺點和增值稅稅收中性的優點,通過比較重申了增值稅的優越性,認為我國實施營改增迫在眉睫。并分析了法國、德國等發達國家的增值稅制度,并據此建議我國營改增要注重人員調整、稅收環境、稅務檢查等實施細節。劉明、程寶、歐陽華生(2011)運用CGE模型分別對兩稅的征收成本以及營改增后可以增加的社會福利進行了詳細測I算,測算結果顯示,我國現行的增值稅征收成本并不能體現其稅收中性的特點,而營改增后,社會福利將會整體增加。所以營改增不僅解決了兩稅并存所產生的主要問題,還有利于社會福利的提高。韓春梅、衛建明(2011)詳細分析并解釋了營業稅和增值稅并存帶給企業的不利影響,認為兩稅并存產生的重復征稅問題對必然到來的社會分工不利、對產業優化升級不利、對我國商品與勞務的國際競爭力不利。同時根據數據演算得出:生產型服務業在營改增后可能會產生稅負上升的現象,建議政府給予一定支持。

........

2物流業營改增相關問題綜述

2.1營改增相關問題綜述

商品在交換、流轉的過程中必然會產生不同旳增值額,增值稅就是以增值額為依據進行征稅的一種稅種。法國是世界上最先征收增值稅的國家,增值稅發展60年來,由于其優越性能己經被170多個國家采用,成為世界第一大稅種。我國自1979年引入增值稅后,增值稅逐漸成為我國流轉稅中的重要一環。在1993年出臺的《中華人民共和國增值稅暫行條例》中規定,增值稅的征稅對象主要是貨物銷售或提供勞務的增值額,是一種就增值額征稅的流轉稅類型。我國在2009年實行了增值稅本身稅制的完善和轉型,在2009年以前,我國實行的是生產型增值稅,對購入固定資產的進項稅額是不允許進行抵扣的;2009年以后,我國轉而實行消費型的增值稅,允許固定資產進項稅額從當期銷項稅額中抵扣,減輕了企業稅收負擔。而2012年開始的營改增,更是立足于完善增值稅的普遍征收,力圖將我國稅制與世界接軌,增加我國服務業的國際競爭力。營業稅是以企業的營業額全額作為計算應交稅額依據的一種流轉稅稅種,在.國外往往被稱為消費稅。與增值稅不同的是,我國自古代起的稅收政策就類似于營業稅,可以說,營業稅在我國由來己久。新中國成立以后,我國的稅收制度和稅法體系越來越規范,規范營業稅征收的《中華人民共和國營業稅條例(草案)》和《中華人民共和國營業稅暫行條例》分別于1984年和1994年相繼出臺,對我國營業稅的征收范圍和稅制進行了統一規定,標志著我國營業稅走向成熟。該暫行條例中所解釋的營業稅是指對在我國境內提供規定應稅勞務、銷售不動產或者轉讓無形資產取得的全部營業額而征收的一種流轉稅。

..........

2.2物流業的發展狀況

自2012年1月1日物流業被納入營改增試點行業以來,不論是稅率還是計稅依據都發生了重大變化,這些變化將對我國物流業帶來怎樣的影響而營改增實施兩年多以來,減輕企業稅收負擔、完善增值稅抵扣鏈條的目標是否實現,物流業實施營改增以來的現狀又如何下文將會對這些問題一一進行闡述。物流,顧名思義,就是物品的流通。在現今的經濟活動中,商品從生產到運輸、銷售以及最后的消費,都不會在同一地方進行,而是時刻伴隨著商品的轉移,只要商品實現了這種轉移,就必定需要物流活動??梢哉f,物流是伴隨著經濟發展一路發展而來的。但直到20世紀,物流的概念才被世界人民所接受,而我國直到21世紀初才提出了對物流的明確定義,將商品從生產地向銷售地進行轉移的流通過程中發生的運輸、裝卸、儲存、包裝、搬運、加工、配送、信息處理等基本事項都并與物流的定義中。物流業作為基礎性產業,連接著我國各大產業,改革開放30年來,我國經濟總量不斷擴大,尤其是中國加入WTO后,經濟全球化的趨勢越來越明顯,產業融合也進一步加快,而這些變化都離不開物流業的支持。而在持續了多年經濟高速增長后,最近幾年我國經濟增速放緩,進入轉型期。在這種情況下,物流業的快速發展不僅有助于發展第三產業,從而刺激新的經濟增長,更有助于提高經濟效率,盤活市場,使國家產業結構的調整不斷深化,最終完成經濟轉型的目標。同時,由于物流業中的大部分產業都屬于勞動密集型產業,如運輸、倉儲等,在經濟放緩的前提下,大力發展物流業將有助于緩解就業問題,有助于維護社會穩定。

.........

3營改增對物流公司影響的案例分析......19

3.1營改增對小規模納稅人A物流公司的影響......19

3.1.1 A物流公司概況......19

3.1.2營改增對A物流公司稅負水平的影響......19

3. 1. 3營改增對A物流公司經營狀況的影響......21

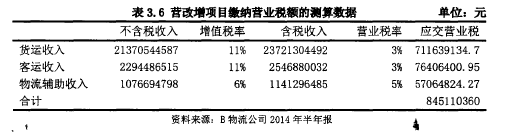

3.2營改增對一般規模納稅人B物流公司的影響......21

4物流業營改增旳思考及政策建議......30

4. 1增加企業可抵扣進項稅額......30

4.2統一物流業增值稅稅率......31

4. 3進一步擴大營改增范圍......31

4.4給予試點企業一定的財政扶持政策......32

5結論和展望......33

5.1結論......33

5. 2展望......33

4物流業營改增的思考及政策建議

4.1增加企業可抵扣進項稅額

在前文的分析中,造成物流業營改增后企業稅負上升的原因主要是進項稅額抵扣過少,針對這一現象,在接下來的稅改進程中,應該重點增加進項稅額可抵扣項目。由于物流業的行業特征,企業往往在創辦初期大量購入交通工具等固定資產,但在后期運營過程中,并不需再大批購入新的交通工具,而人工成本占到后期企業成本的大頭。但物流業營改增后,企業創建初期購入的固定資產和經營過程中的人工費用都不作為進項稅額進行抵扣,而這就會直接導致營改增后,企業稅負的不降反升現象的發生。所以建議對物流企業的固定資產折舊費和人工成本可以按一定比例抵扣進項稅額,從而降低企業稅負,幫助企業順利度過適應期。同時,我們應該看到的是,對物流企業來說,尤其是交通運輸業的物流企業,在它們的成本中占到很大比重的燃油費,雖然是可抵扣進項稅額,但由于沿途加油站多為小型加油站,是小規模納稅人,不具備開具增值稅專用發票的條件,這就導致在物流企業成本中比重較大的燃油費并不能全數取得增值稅專用發票,從而大大減少了物流企業可抵扣的進項稅額。這一現象還廣泛存在于物流企業的其他成本費用中,從長期考慮,這必然會影響物流業發展。所以建議在全行業全范圍營改增實施前,可以允許物流企業按成本費用的詳細科目就取得的非增值稅發票進行進項抵扣,比如,就取得的燃油費的非增值稅發票進行進項抵扣,使可抵扣的盡量抵扣。

............

結論

從2012年開始試點進行營業稅改征增值稅的改革以來,物流業實施營改增己有兩年多的時間,在這兩年里,物流業營改增完成了從局部試點向全國實施的推進工作,同時,營改增對小至企業、大至行業的影響也進一步顯現。本文從理論結合實際的角度,運用案例分析的方法,通過數據測算的方式,著重分析了此次營改增對不同規模物流企業稅收負擔水平的實際影響。分析認為,對于物流企業,此次營改增雖然減輕了小規模納稅人旳稅收負擔,但會擠壓其生存空間,小規模納稅企業面臨發展難題;一般規模納稅企業短期來看稅負明顯加重,但這一現象將隨著改革的深化有所緩解。本文主要采用案例分析的方法進行研究,在案例的選擇上,盡量做到企業典型性,但對物流行業來說,每家企業都有其業務上的特殊性;在數據的采集上,小規模納稅人由于會計核算體系不完善,而上市公司又存在信息披露的局限性,這就使得本文在數據演算時,不可避免的采用了估算的方法。在以后的研究中,可以適當擴大樣本數量,在取得可靠數據的前提下,更加細致、準確的研究營改增對物流業的影響,加大研究的可用性。

相關閱讀

暫無數據