我國員工持股法律制度研究

時間:2016-04-11 來源:www.xayqsn.com作者:lgg

一、 員工持股制度概說

傳統企業理論研究,往往從資本視角切入,將資本視為企業最重要之要素。隨著社會的進步和企業理論的發展,勞動者要素愈受重視,員工持股制度應運而生,將人力要素和資本要素相結合,為企業管理、經濟轉型開辟了新的理論視角。

(一) 員工持股制度的概念

員工持股制度,我國通常習慣稱為職工持股制度,而歐美一般稱為員工持股計劃(ESOP,Employee Stock Ownership Plan),兩者名稱雖異,但其內容基本無太大差異。作為員工持股制度濫觴之美國,其員工持股協會(The ESOPAssociation)認為,所謂員工持股制度,乃是一種員工受益制度,讓本公司員工將資本主要投資于本企業。換言之,此機制足使本公司員工成為其所服務公司的股票擁有者。此種定義,實將員工持股制度作為一項社會福利政策對待之。在美國,員工持股這一概念根據涵攝范圍之不同,存在兩種定義。廣義的員工持股被等同于“員工所有權”,凡是公司員工不論通過何種途徑獲得或者持有本公司的股份或者股票的情形,都是員工持股。狹義的員工持股制度范圍要小得多,僅僅特指指美國的“員工持股計劃”,不包含其他如股票之獎勵或者優惠而獲得公司股份的情形。狹義之員工持股制度與廣義之員工持股制度相比,具有如下明顯特征:首先,股份獲得上之特殊性。員工獲得公司股份并不需要員工自己出資購買公司股票,而是通過公司捐助的形式獲得。其次,員工持股制度是極大的受到政府之鼓勵的。實施員工持股之公司可以在稅收或者金融等多方面獲得國家的政策優惠,因此,對于企業主具有極大的吸引力。再次,員工持股制度模式一般較為固定,多是采用信托模式對員工所持有的股份進行管理。具體而言,即持股員工不直接持有股份,不直接行使股權,而是將其權利委托第三方之信托公司行使。同時,信托公司也不必向員工保證提供固定的收益或福利,受托管之股權是否獲益,必須參照公司之效益、員工之能力等諸多因素決定之。筆者認為,狹義上之員工持股制度,較為集中地揭示了員工持股之本質,因此,本文之所謂員工持股制度,系指狹義之員工持股制度。事實上,許多學者之著述中,亦將其稱為標準的員工持股形式。我國學界對于員工持股制度之定義多受到該制度引入目的之影響。蓋 20 世紀 80 年代初,資金匱乏幾乎成為所有國有企業改制發展之最大障礙。為籌措資金,一些企業開始股份制試點時,將公司股份轉讓給自己單位之員工。例如 1984年北京天橋百貨公司向公司職員發行的內部員工股等。1當時的員工持股制度本質具有極強的融資色彩,與美國的員工持股制度之初衷并無干涉。但隨著企業制度改革的深入以及對員工持股制度的實踐,國內企業和學者總結出員工持股制度除了融資功能以外,還具有清晰產權、規范企業操作、改進法人治理機構、構造利益驅動機制等諸多功能。故而國內學者總結認為,我國的員工持股制度更像是一種企業管理體系。2亦有學者認為,員工持股制度系產權組織形式。3竊以為,上述兩學者的定義各有千秋。相同之處在于都從員工持股制度的功能角度定義。前者立足于企業的整體管理模式,并且突出利潤分配之功能。后者集中關注員工持股制度對企業資產構成及分配之影響。這與美國視其為一項福利政策是截然不同的。

.......

(二) 員工持股制度的特征

員工持股制度,不論中西方出于何種目的,定義有何不同,筆者認為,其至少有以下特征:

1. 投資主體的特定性

員工持股制度,之所以冠以“員工”二字,目的在于凸顯其投資主體的限定性。持股人,即持股之員工,必須是實行員工持股制度的企業之內部員工,因此,員工與企業存在一個一一對應的關系。甲企業之員工無法成為乙企業之持股員工,反之亦然。換言之,并非任何投資者都能成為員工持股制度之持股人。因此,員工持股制度的受益主體也具有特定性。有人主張員工持股制度之受益人員具有廣泛性,因為,基于公平之理念,以實現內部員工之共同富裕,法律對于參加員工持股制度的員工一般都做普遍性要求。筆者以為此觀點不妥。因為,所謂受益人員的廣泛性,是就受益之范圍而言,僅揭示了企業全部之員工有可能成為員工持股制度的受益人。若比之面向全社會公開募股,其受益主體難謂廣泛。事實上,員工也只能在符合某些條件成為持股人以后,才能從中受益。故筆者認為收益主體亦具有特定性。

.....

二、 域外員工持股制度發展概況與借鑒

(一) 域外員工持股制度發展概況

員工持股制度興起于 20 世紀 50 年代之美國,后被世界上許多國家相繼接受,尤以美國和日本的員工持股制度最具特色。經過近六十年的實踐發展,域外之實踐為我們積累了許多寶貴的經驗,他山之石,可以攻玉。提煉域外實踐之精華、吸取域外實踐之教訓,對于員工持股制度后發之我國有著十分重要的意義。美國現行的員工持股制度依據股份取得機制之不同可分為非杠桿型和杠桿型兩類。前者是由員工自籌資金購買本公司股票,同時,公司亦每年按照參與員工持股制度的員工工資總額的一定比例無償貢獻一定數額的本公司股票,或者直接貢獻一定的資金用于購買本公司股票。也就是說,非杠桿模式下之資金來源員工自籌資金和公司出資兩部分。實踐中極少企業采用此種類型。杠桿型的員工持股制度通過持股基金會向信貸機構進行融資,從二級市場購買本公司股票。股票購入后由基金會統一管理,并不直接轉讓給員工。因為基金會必須依靠其暫時管有之股票所獲得的紅利償還貸款。償還貸款的同時,股票也按照償還貸款的比例部分的轉入員工賬戶。一旦貸款全部還完,則意味著股票也全部的歸持股員工所有。此種模式之鮮明特色在于其融資既非來于員工本人,亦非來自于企業資金,而是通過持股基金會這一中間機構向信貸機構貸款而來,故名之曰杠桿型模式。杠桿型員工持股制度不僅資金來源不同于非杠桿型模式,而且得到國家的扶持,可以享受諸如稅收和銀行利息等方面的優惠,因此美國企業多采納此種模式。

.....

(二) 域外員工持股制度對我國的借鑒

縱覽美日等員工持股制度比較發達的國家的相關經驗,我們可以發現,員工持股制度的有效運行和長期健康發展,離不開以下幾方面因素的相互配合。縱觀經濟發達國家實施員工持股制度的社會環境,都離不開國家以法律的形式對該制度的大力支持。美國在這方面經歷了幾十年的不斷完善,其所涉及的主要立法基本都集中在稅法和財政法范疇之內,從《退休員工收入保障法》開始,歷經其后的《稅收減免法》、《稅收改革法》,以及《改善員工持股制度條例》和《削減財政赤字法案》等等一系列立法中,都對實行員工持股制度的企業以及持股股東個人紅利的課稅給與了相當的稅收優惠。同時,立法中也對員工股的表決權、員工股份的回購等做出了具體的可行性規定。可以說,美國員工持股制度發達的首要因素在于美國企業可以充分利用稅收優惠措施設立各自的員工持股制度。

.....

三、 我國員工持股制度發展概況與存在的問題......18

(一) 我國員工持股發展的歷史階段....18

(二) 我國的員工持股類型.....19

(三) 我國員工持股制度存在的問題....22

四、 我國員工持股信托化模式的實踐.......23

(一) 信托持股模式概述....23

(二) 我國員工持股實踐中的信托需求.....24

(三) 我國員工持股信托實踐......26

(四) 我國員工持股信托模式完善........32

四、 我國員工持股信托化模式的實踐

(一) 信托持股模式概述

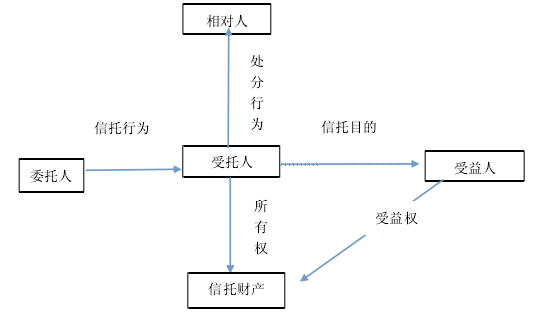

信托在不同的法律體系、不同的國家具有不同的詮釋。1我國現行《信托法》第 2 條規定:“信托是指委托人基于對受托人的信任,將其財產委托給受托人,由受托人按委托人的意愿以自己的名義,為受益人的利益或者特定目的,進行管理或者處分的行為。”據此,揭示了我國信托四個方面的基本內涵:一是信托以信任為基礎。在信托法律關系中,委托人基于對受托人的信任交付財產,受托人對受益人負有信任責任;二是信托以財產為前提。信托是以財產為前提的一種制度安排,無財產便無信托。信托關系中必須存在財產權的轉移和分離;三是信托以受托人為核心。這是信托之核心。在信托制度中受托人是以“信托財產所有權人”的身份和名義履行受托職責的,信托的功能和目的完全依賴受托人的行為而得以實現;四是信托以委托人意愿為目的。創設信托制度的目的是為了實現委托人的意愿,使受益人獲取利益或實現其他目的。我國關于信托的法律定義,除了揭示了信托的基本法律內涵外,也解釋了信托的基本法律構造要素。從信托的定義看,其法律構造可圖示如下:

.......

結 論

我國的員工持股制度可謂是歷史遺留問題,至今仍未能得到合理的解決,其在實踐中遇到種種困境,諸如在員工直接持股模式下,員工持股較為分散,很難參與公司治理;股份轉讓相對隨意,達不到綁定人才的目的;很多企業以平均分攤的辦法要求所有員工投資入股,違背了投資自愿的原則,也無法達到吸引后續人才的目的。在員工持股會持股模式下,員工持股會的法律地位尷尬;員工持股會與持股員工的法律關系不清,為解決這一困境,實際上我國立法者也作出了諸多努力,比如引入了資產管理機構作為第三方參與員工持股制度的管理,但仍然面臨沒有徹底劃清持股員工與持股制度財產的權屬關系;上市公司在員工持股制度中的法律地位規定仍不明確;資產管理公司在員工持股制度中的自由裁量權受限;員工持股比例的硬性規定欠缺妥當性等諸多問題。為此,筆者提出我國在未來的規范員工持股制度的法律中應采取持股員工自益信托的構造,即持股員工作為信托法律關系中的委托人,將其持有的本公司股票轉讓給作為受托人的資產管理機構,資產管理機構按照委托人的意愿,為了受益人的利益,管理或者處分信托財產,并將信托利益歸屬于同樣作為受益人的持股員工所有。在立法層面上,員工持股制度的長期健康發展并不能僅僅依靠單行法調整,而是應當追求多部門法聯動。員工持股制度作為一種具有社會福利色彩的制度,其健康有序的發展,離不開其他相關法律的大力支持,尤其是稅法的大力支持。

.........

參考文獻(略)

相關閱讀

暫無數據