帶強調(diào)事項段無保留審計意見的信息含量研究

時間:2016-04-22 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節(jié) 選題背景與意義

從南海泡沫事件、安然事件、瓊民源事件等典型案例中不難發(fā)現(xiàn),投機現(xiàn)象在資本市場經(jīng)濟中屢見不鮮。而信息的不對稱亦是導(dǎo)致了大范圍的道德風(fēng)險和逆向選擇的產(chǎn)生,由此注冊會計師以“經(jīng)濟警察”的身份出現(xiàn)了,其獨立于被審計單位和預(yù)期使用者,客觀地對上市公司相關(guān)信息進行審計。改革開放為我國證券市場注入了新鮮活力,而證券市場的不斷繁榮也促進了我國注冊會計師審計行業(yè)的持續(xù)發(fā)展:公司發(fā)行上市需要注冊會計師的審核,上市公司的定期報告更是離不開注冊會計師的鑒證,上市公司的破產(chǎn)清算、盈利預(yù)測審核、內(nèi)部控制制度評價等仍能看見他們忙碌的身影。既然如此,注冊會計師執(zhí)行審計后所形成的審計信息應(yīng)當(dāng)是有價值的,是被信息使用者需求的,能夠為決策提供有用幫助,即決策有用性,因而其是具有信息含量的。 審計意見是注冊會計師執(zhí)行審計后對結(jié)論的精煉表述,向信息使用者顯示著上市公司會計信息質(zhì)量的不同信號,不同類型的審計意見代表著不同的涵義和作用,這往往是信息使用者重點關(guān)注的。而相對于其他類型的審計意見來說,帶強調(diào)事項段無保留審計意見無疑是特殊的,其前提為無保留意見,即表明經(jīng)審計上市公司的會計信息不存在重大錯報,但強調(diào)事項段的增加使其顯然區(qū)別于標(biāo)準(zhǔn)的無保留審計意見。而且,在每年的非標(biāo)意見中,該類型審計意見的比重最大。 從 1995 年我國發(fā)布第一批獨立審計準(zhǔn)則以來,為了實現(xiàn)與國際審計準(zhǔn)則的實質(zhì)性趨同,我國根據(jù)實際情況推進審計準(zhǔn)則的修訂工作,與此同時,與強調(diào)事項段相關(guān)的準(zhǔn)則也得到了持續(xù)地改善。2010 年 11 月 1 日,我國頒布了《中國注冊會計師執(zhí)業(yè)準(zhǔn)則 2010》,于 2012 年 1 月 1 日起全面實行。新準(zhǔn)則對第 1503 號準(zhǔn)則《在審計報告中增加強調(diào)事項段和其他事項段》在按照新體例進行改寫的基礎(chǔ)上進行了實質(zhì)性修訂,不僅在定義上精確了強調(diào)事項段的內(nèi)涵,而且在內(nèi)容上擴展了增加事項段的范圍。

..........

第二節(jié) 研究思路與方法

本文首先在參考大量國內(nèi)外文獻后發(fā)現(xiàn)關(guān)于帶強調(diào)事項段無保留審計意見信息含量的單獨研究相對較少,繼而從信息不對稱、信號顯示和價值相關(guān)性理論出發(fā),就研究的相關(guān)理論基礎(chǔ)進行闡述,從而說明進行該項研究的重要性;接著,在簡要介紹我國帶強調(diào)事項段無保留審計意見的涵義及產(chǎn)生背景的基礎(chǔ)上,界定了該類審計意見信息含量的衡量標(biāo)準(zhǔn),并重點從不同信息使用者角度出發(fā)對帶強調(diào)事項段無保留審計意見進行需求分析,即對信息使用者最為關(guān)注的強調(diào)事項進行相關(guān)理論剖析,總結(jié)出五類信息使用者分別最為關(guān)注的信息披露內(nèi)容,并進行歸納整理,為問卷調(diào)查做準(zhǔn)備;然后,分別從總體和具體兩大層面分析近四年我國上市公司年度財務(wù)報告審計意見尤其是帶強調(diào)事項段無保留審計意見的信息披露現(xiàn)狀;再者,針對理論分析歸納的強調(diào)事項信息披露內(nèi)容設(shè)計相應(yīng)問卷并進行調(diào)查,通過反饋結(jié)果的統(tǒng)計,與現(xiàn)狀進行對比,檢驗帶強調(diào)事項段無保留審計意見的信息含量,并得出哪些信息內(nèi)容是屬于重要的強調(diào)事項;最后,提出一些提高信息含量的優(yōu)化對策。此外,本文研究的終極目標(biāo)并非僅是得出一兩個結(jié)論,而是希望得出的結(jié)論能夠觸發(fā)更加深入的思考和研究,對證券市場中存在的問題提出更具針對性的建議,其還需后續(xù)研究進行補充完善。

.........

第二章 文獻綜述與理論基礎(chǔ)

第一節(jié) 文獻綜述

在涉及審計信息的信息含量研究中對審計報告中的審計意見進行相關(guān)研究最為普遍。而審計意見的信息使用者繁多,因此可以從不同信息使用者的角度出發(fā)對審計意見信息含量展開研究,即審計意見的決策有用性研究。其中最受歡迎或關(guān)注的是從以下視角展開的研究:其一,從股權(quán)資本所有者的視角出發(fā),檢驗審計意見是否對證券市場的投資決策產(chǎn)生重大影響;其二,從債權(quán)資本所有者的視角出發(fā),檢驗審計意見是否對債權(quán)人的決策產(chǎn)生重大影響。 由于數(shù)據(jù)的易獲得性和客觀性,股價對審計意見的反應(yīng)即審計意見的市場反應(yīng)在審計意見信息含量相關(guān)研究中是最為普遍的。 Elliot(1982)針對帶說明段的無保留意見(subject to audit opinion,即“ST”審計意見)進行了初次研究。作者首先隨機選取 1973-1978 年間數(shù)據(jù)齊全的帶說明段的無保留審計意見 145 家為研究樣本,并將其分為五類①,同時控制影響股票非正常報酬的三個因素②,然后選擇審計意見公告前 45 周和審計意見公告本周作為事件周期。事件法研究得出:審計意見公告前 45 周股票有顯著的負(fù)非正常報酬,這說明在這期間市場已經(jīng)察覺到這些不確定性,并且在投資價值評估中已經(jīng)反映出來;帶說明段的無保留意見本身是否具有信息含量還是一個未決問題,但即使有,與不確定性相比,其信息含量也是很少的。 Dodd 等(1984)亦采用事件研究法來檢驗由于不確定性引致的帶說明段的無保留審計意見和無法表示意見這兩種審計意見類型的信息含量。作者將 1969-1976年間 NYSE 和 ASE 上市企業(yè)的 604 家首次收到非標(biāo)準(zhǔn)審計意見作為研究對象,分為訴訟、資產(chǎn)實現(xiàn)、多項不確定性、未來籌資、無法表示意見,同時做了如下考慮:被出具的意見類型與投資者預(yù)期相符③的程度會直接影響證券市場的反應(yīng)方向。研究發(fā)現(xiàn):在非標(biāo)準(zhǔn)審計意見公開之前,市場有負(fù)面反應(yīng),且對不同類型的非標(biāo)意見的反應(yīng)程度存有差異,然而在非標(biāo)意見公開之時卻未曾出現(xiàn)明顯反應(yīng)。由此,該研究沒有獲得充足的證據(jù)說明審計意見具有信息含量。

........

第二節(jié) 理論基礎(chǔ)

20 世紀(jì) 70 年代,三位美國經(jīng)濟學(xué)家約瑟夫·斯蒂格利茨、喬治·阿克爾洛夫和邁克爾·斯彭斯就對信息不對稱現(xiàn)象產(chǎn)生了興趣,并通過研究提出了信息不對稱理論。該理論認(rèn)為參與社會活動的各方對信息的了解和擁有程度是各不相同的,那么獲悉較多信息的人就能掌握相對主導(dǎo)權(quán),從而輕而易舉地占據(jù)有利地位,甚至進行投機活動,而獲悉有限信息的人就會處處受制,從而常常錯失良機甚至做出錯誤決策。在當(dāng)今社會中,信息不對稱現(xiàn)象普遍存在,其易產(chǎn)生以下問題。 第一,代理人問題。眾所周知,在委托代理關(guān)系中,由于信息不對稱,委托人和代理人之間的契約并不完整,代理人不會總是將實現(xiàn)委托人的最大利益放在首位,在決策時他可能更多地考慮自身利益。因此,這不僅需要代理人進行“道德自律”,而且需要相應(yīng)的機制來約束代理人的行為。第二,逆向選擇問題。 代理人在接受委托和經(jīng)營企業(yè)過程中有意無意地隱瞞了一些信息,使得委托人不能及時獲知相關(guān)可靠的信息,從而導(dǎo)致產(chǎn)生“劣剩優(yōu)汰”的不良后果。例如,假設(shè)股東未能掌握充足的信息,那么他們將無法辨別所聘用的高管人員究竟擁有何種程度的實力,從而可能使得高管人員的付出得不到應(yīng)有的回報。如此一來,這些高管人員會選擇辭職甚至退出市場,這將直接導(dǎo)致公司難以招聘到高端人才。第三,道德風(fēng)險問題。由于存在信息不對稱,參與市場交易活動的一方就想通過觀察來跟進和獲取有關(guān)另一方的更多信息,然而該項行動往往無法得到執(zhí)行,此時如果一方改變行為就可能導(dǎo)致另一方的利益受到損害。例如,公司在發(fā)行股票時會向外部投資者做出絕對會好好利用所籌資金的承諾,但是事實往往并非如此,企業(yè)可能會私自更改資金的用途,或者即使有了收益也選擇隱瞞來躲避償付義務(wù),甚至對資金的使用漠不關(guān)心導(dǎo)致?lián)p失。而這一切外部投資者是一無所知的。

..........

第三章 帶強調(diào)事項段無保留審計意見信息含量的理論分析 ........ 18

第一節(jié) 帶強調(diào)事項段無保留審計意見的涵義及產(chǎn)生背景 .... 18

第二節(jié) 帶強調(diào)事項段無保留審計意見信息含量的衡量標(biāo)準(zhǔn) ........ 20

第三節(jié) 帶強調(diào)事項段無保留審計意見的需求分析 ........ 22

第四節(jié) 帶強調(diào)事項段無保留審計意見的信息披露內(nèi)容歸納 ........ 27

第四章 帶強調(diào)事項段無保留審計意見信息披露現(xiàn)狀 .... 29

第一節(jié) 中國上市公司審計意見類型的總體分析 .... 29

第二節(jié) 帶強調(diào)事項段無保留審計意見的分布特征 ........ 31

第三節(jié) 帶強調(diào)事項段無保留審計意見的信息披露內(nèi)容 ........ 36

第五章 帶強調(diào)事項段無保留審計意見信息含量的調(diào)查分析 ........ 41

第一節(jié) 調(diào)查目的 ........ 41

第二節(jié) 調(diào)查問卷設(shè)計 ........ 41

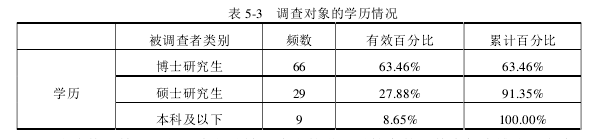

第三節(jié) 調(diào)查對象 ........ 42

第四節(jié) 調(diào)查結(jié)果分析 ........ 43

第五章 帶強調(diào)事項段無保留審計意見信息含量的調(diào)查分析

第一節(jié) 調(diào)查目的

2010 年 11 月 1 日,我國頒布了《中國注冊會計師執(zhí)業(yè)準(zhǔn)則 2010》,并于 2012年 1 月 1 日起全面應(yīng)用。新準(zhǔn)則對第 1503 號《在審計報告中增加強調(diào)事項的和其他事項段》進行了重大的實質(zhì)性修訂,擴展了強調(diào)事項段的內(nèi)涵和范圍,但并未規(guī)定具體情形。而 2015 年 1 月 15 日 IAASB 完成了國際審計報告準(zhǔn)則的修訂工作,其中包括強制和擴展使用強調(diào)事項段、在審計報告中溝通關(guān)鍵審計事項、加強對持續(xù)經(jīng)營的披露等。鑒于帶強調(diào)事項段無保留審計意見的信息將會越來越豐富,那么不得不引起這樣的思考:目前其信息含量如何呢?強調(diào)事項段內(nèi)容是否能為信息使用者決策提供幫助呢?哪些內(nèi)容屬于重要強調(diào)事項呢?本文對此進行問卷調(diào)查。通過問卷調(diào)查,了解注冊會計師簽署該類意見的動因及目前帶強調(diào)事項段無保留審計意見信息含量的程度,重點對“企業(yè)的一些情況或事項是否有必要在強調(diào)事項段中進行說明”進行調(diào)查驗證,以獲取被調(diào)查者對這些信息的態(tài)度,從而得到哪些內(nèi)容是屬于重要的強調(diào)事項的結(jié)果。另外,將調(diào)查結(jié)果與實際情況比較,再次分析目前帶強調(diào)事項段無保留審計意見信息內(nèi)容的現(xiàn)狀,從而對修訂審計準(zhǔn)則、提高審計報告質(zhì)量和使注冊會計師了解到的信息滿足且及時準(zhǔn)確地傳遞到信息使用者提供有益的幫助,同時完善措施以提高帶強調(diào)事項段無保留審計意見的信息含量。

........

結(jié)論

本文通過對帶強調(diào)事項段無保留審計意見信息含量的理論與實務(wù)的研究得出以下結(jié)論:其涵義為強調(diào)事項段的信息內(nèi)容對信息使用者來說是否有價值或者說是否對信息使用者的決策產(chǎn)生影響,即強調(diào)事項段內(nèi)容的價值相關(guān)性或信息有用性。如果強調(diào)事項的信息充分、可靠以使得相關(guān)信息使用者改變最初的想法,繼而做出正確的決策,那么帶強調(diào)事項段無保留審計意見是具有信息含量的;反之,如果強調(diào)事項的信息對相關(guān)信息使用者來說沒有價值,無法為其決策提供些許幫助,則其不具有信息含量。從不同信息使用者角度出發(fā)對帶強調(diào)事項段無保留審計意見的需求進行了深入剖析,總結(jié)了五類信息使用者分別最為關(guān)注的、對決策有影響的信息披露內(nèi)容,從而在理論層面整理和歸納了一些強調(diào)信息內(nèi)容,為問卷調(diào)查打下基礎(chǔ)。

.........

參考文獻(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")