媒體關注度對高管薪酬的影響

時間:2016-05-06 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節 研究背景

在 21 世紀知識經濟的時代,高管人員作為企業的核心資源,其薪酬水平不僅是對自身價值的肯定也是激勵其努力工作的動力。我國自 1998 年上市公司高級管理人員薪酬得以披露以來,高管薪酬問題一直是牽動社會神經的話題。低水平的高管薪酬容易造成激勵不足,公司人才流失;過高的薪酬又會造成社會不公,引起社會爭議,也不利于企業的長期發展。因此,高管薪酬的影響因素成為了公司治理理論研究的重點。 目前,國內外關于高管薪酬的影響大多是從公司業績、管理層權力、行業性質以及公司內部治理結構來研究,而從公司外部治理角度的研究相對較少。LLSV(1998,2000,2002)在“法與金融”理論中詳細地闡述了所有權結構、投資者法律保護與公司財務行為之間相互影響和相互作用的機制,也將公司治理研究的重點逐步從內部延伸到外部。然而,處于轉型經濟時期的中國,投資者的法律保護制度并不完善,社會規范和政治規范等法律外制度作為法律制度的輔體將長期存,用法律制度來替代法律外制度對投資者的保護則需要一個長期過程(錢穎一,1995)。媒體作為法律外機制的重要存在,其公司治理作用在近年來也逐漸成為關注的焦點。 隨著大眾傳媒的發展,媒體不僅僅扮演著信息傳遞的橋梁,更承擔著社會監督和引導社會輿論的作用。中共十八大報告也指出:“各級領導干部要善待媒體、善用媒體、善管媒體,提高通過輿論監督發現問題,改進工作,密切黨群關系的識別和能力”。也就是說媒體的輿論監督作用越來越受到政府各部門的重視。在中國自高管薪酬得以披露以來,高管薪酬一直是媒體爭相報道的話題。2008 年“平安高管千萬薪酬”、“格力電器 4000 萬薪酬門”以及“南航虧了 48.29 億,高管薪酬卻增加了 49%”等新聞的曝光,媒體紛紛對“高管巨薪與價值是否對等”提出了質疑,《證券時報》的相關評論更是指出“高管薪酬不僅可恥,更需改變”①,與此同時 2009 年 2 月中國財政部有關單位發布了國有金融企業負責人最高年薪 280 萬的“限薪令”。 2011 年媒體又曝出“部分央企薪酬涉數億”、“企業巨虧干部薪酬不變央企總部被指官氣加重”等相關新聞,央企高管薪酬受到了社會輿論的強烈指責。2012 年國家針對此類現象出臺了《中央企業負責人經營業績考核暫行辦法》。2014 年針對“多家能源類國企董事長年薪超百萬元普通礦工與高管薪酬相差 30 倍”②等相關新聞的報道,8 月 29 中共中央政治局審議通過《中央管理企業負責人薪酬制度改革方案》。媒體對不合理高管薪酬的報道,引起了社會廣泛關注,從而導致政府和公司相繼對高管薪酬做出了限定和改變。由此可以看出,媒體關注度對高管薪酬的影響研究是非常有意義的。

..........

第二節研究意義

首先,已有的關于高管薪酬的研究大多是從薪酬激勵的角度。本文在研究媒體關注度對高管薪酬的影響時,主要立足于薪酬治理視角分別研究媒體關注度對薪酬水平、薪酬差距的影響,豐富了薪酬治理理論。 其次,長期以來,對高管薪酬的研究往往聚焦在內部治理機制對其的影響和控制,然而近年來相關研究表明內部治理并不能保證薪酬契約的有效性。本文主要研究媒體關注度這一外部治理機制對高管薪酬的影響,將媒體對高管薪酬的監督報道納入模型中,進一步研究媒體的報道內容對高管薪酬的影響,豐富和發展了媒體公司治理理論,具有重要的理論意義。 最后,與傳統的僅僅從公司內部治理機制研究薪酬業績敏感性不同,本文在研究公司業績對高管薪酬的影響時進一步考慮了媒體關注度對薪酬業績敏感性的影響,豐富了薪酬激勵理論。

........

第二章 文獻綜述及相關理論基礎

第一節 相關概念界定

媒體是指承載和傳輸控制信息的工具,李良榮在《新聞學導論》中提出:“報紙、廣播、電視合稱新聞媒體,又稱大眾傳媒。”當然這些都是傳統媒體,隨著信息化的發展,以互聯網為基礎的新興網絡媒體也已逐步占據了受眾的生活。 隨著大眾媒體的市場化發展,大眾媒體已經逐步從宣傳角色向社會角色轉變,這意味著大眾媒體不再單單是信息傳遞的橋梁更承擔著上情下達,下請上傳的“耳目喉舌”的作用;此外,有著“無冕之王”之稱的大眾媒體更是社會現實的監督者。媒體通過將某一現象以文字、聲音或視頻的形式傳達給受眾,從而影響社會輿論。因此,我們將媒體關注度定義為媒體對某一信息的報道次數,報道次數越多,關注度越高。介于網絡媒體數據收集的復雜程度以及其報道內容缺乏權威性,本文有關媒體關注度的數據主要是來源于報紙。前,國內外關于高管的定義并不相同,國外一般將高管定義為公司 CEO,而國內的《公司法》則指出“高級管理人員即包括公司經理、副經理、財務負責人、上市公司董事會秘書和公司章程規定的其他人員。”他們是整個組織的負責人及績效評價者。基于以上定義,本文研究的高管人員以上市公司年報中披露的高級管理人員、董事和監事為主。高管薪酬,顧名思義即高級管理人員從公司獲得的合理報酬,它是上市公司股東為了解決其與高管之間的利益矛盾而支付的薪酬,其主要目的是要確保股東價值最大化的實現。 廣義上的薪酬主要包括工資獎金等貨幣性薪酬以及各種福利、保險和分紅;狹義上的薪酬主要指在公司領取的工資、與業績相掛鉤的獎金以及股票期權的長期激勵。目前關于高管薪酬的研究大多是從貨幣薪酬、在職消費和股權激勵三個方面定義,其中在職消費信息主要依靠上市公司年報附注中的信息披露,其準確性有待考量;而股權激勵一般都長期性激勵,且我國的股市并不穩定,股票期權的價值也不好評估,所以本文所指的高管薪酬主要是我國上市公司高管的貨幣性薪酬。

..........

第二節文獻綜述及述評

由于國外的資本市場起步較早,公司治理論基礎扎實,關于高管薪酬的研究也相對較為完善。對于高管薪酬的影響因素,Mcguire(1962)和 Ciscel(1974)相繼以公司年銷售額來衡量公司規模,研究發現高管的現金收入與該公司當年的銷售額即公司規模有著密切聯系。Joskow 等(1996)和 Martin 等(2012)分別在其實證研究中證明高管薪酬與公司規模之間正向相關。 公司業績是高管薪酬影響因素最初的研究方向,但國內外學者關于公司業績對高管薪酬的影響并沒有給出統一的結論。Hirschey 和 Pappa(s1981)以及 Carroll和 Ciscel(1982)研究發現在以高管的收入和公司利潤分別作為因變量和自變量來研究二者間的關系時,高管的收入與公司利潤的相關性不顯著。Betrand 和Mullainathan(2001)的研究認為與其說總經理的報酬是由其業績決定,倒不如說經理高薪酬更多的是靠運氣獲得。Bebchuk 和 Fried(2002)提出管理權力理論,該理論認為管理者的薪酬是由管理者所擁有的權力決定的,與管理者的經營業績并不相關。Coughlan 和 Schmidt(1995)通過對 149 家美國上市公司的高管薪酬和公司業績的研究,發現薪金的變化與股票價格的變動存在正相關的關系。Kato 和 long(2006)對 1998-2002 年間 937 家中國上市公司的研究發現,高管的貨幣薪酬隨公司業績的上升而提高。Atreya Chakraborty,Shahbaz Sheikh 和 Narayanan Subramanian(2009)通過實證研究發現,高管為公司創造與高管所獲得的報酬顯著正相關。而 Mason A.Carpenter,Wm.Gerard Sanders(2009)的研 究卻發現公司業績降低的時候高管報酬反而提高,說明公司績效與高管報酬并無顯著關系。

..........

第三章 媒體關注度對高管薪酬影響的機理分析 ....... 18

第一節 媒體對高管薪酬的報道動機和外部環境分析..... 18

第二節 媒體關注度對高管薪酬的影響路徑分析...... 19

一、聲譽路徑......... 19

二、行政治理路徑........ 20

第三節 媒體關注度對高管薪酬的影響分析....... 21

一、媒體關注度對高管薪酬水平的影響分析...... 21

二、媒體關注度對薪酬內部差距的影響分析...... 21

三、媒體關注度對薪酬業績敏感性的影響分析......... 22

第四章 研究設計 .... 23

第一節 研究假設......... 23

第二節 模型的選擇與構建....... 24

一、變量的選擇..... 24

二、模型的選擇..... 26

第三節 數據來源及樣本的選取...... 27

一、數據來源......... 27

二、樣本的選擇..... 28

第五章 媒體關注度對上市公司高管薪酬影響的實證分析 ......... 29

第一節 描述性統計分析.... 29

第二節 主要變量的相關性檢驗...... 30

第三節 多元回歸結果分析....... 32

第五章 媒體關注度對上市公司高管薪酬影響的實證分析

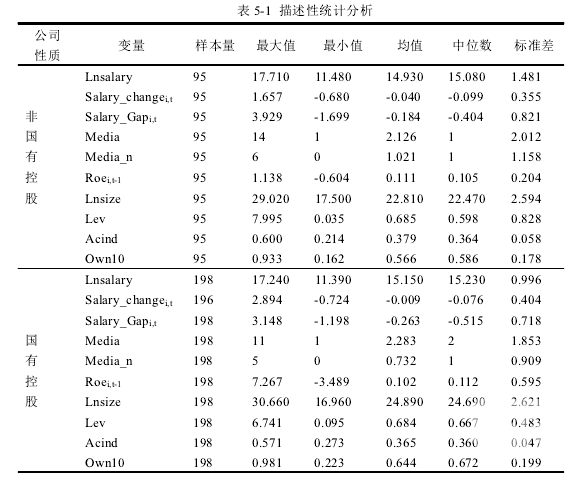

第一節 描述性統計分析

在進行樣本數據回歸分析之前,本文分別對國有控股、非國有控股上市公司以及全樣本數據進行描述性統計。描述性統計結果見表 5-1。由表 5-1 的描述性統計結果,我們可以看出: 第一,在搜集的媒體報道高管薪酬的新聞樣本中,非國有控股上市公司有95 個樣本量,而國有控股上市公司則是 198 個樣本量,這說明與非國有控股上市公司相對比,媒體更關注國有控股上市公司高管的薪酬狀況。 第二,非國有控股上市公司的高管薪酬的最大值和最小值均高于國有控股上市公司,但是均值和中位數卻低于國有控股上市公司,且非國有控股上市公司的標準差為 1.481,而國有控股上市公司的標準差為 0.996,這說明非國有控股上市公司之間的高管薪酬差距較大,國有控股上市公司高管大多由國資委直接任命,屬于行政級別較多,因此即使不同上市公司之間高管薪酬也比較平穩。 第三,從高管薪酬變動的統計結果可以看出,無論是國有控股還是非國有控股上市公司,高管薪酬變動率的均值均為負數,但是高管薪酬變動率最大值卻為正數。這說明,經媒體報道后,高管薪酬水平從平均意義上來說都會下降,但也有個別上市公司出現不降反增的趨勢,而這主要與媒體報道性質有關。在手工收集媒體關于高管薪酬的報道數據時我們發現,雖然媒體報道的大多是高管薪酬過高的新聞,但也有媒體認為公司業績提高的情況下高管薪酬上漲是合理的相關報道,媒體對公司高管的積極報道會提高高管的聲譽從而影響高管薪酬。從薪酬差距變動率統計結果來看,非國有控股和國有控股上市公司的高管與普通員工薪酬差距變動率的均值分別為-0.184 和-0.263,說明無論是非國有控股上市公司還是國有控股上市公司經媒體報道后,高管與普通員工的薪酬差距從平均意義上來說都會下降。

......

結論

長期以來,高管薪酬一直是一個充滿爭議的話題。單單從公司內部治理結構研究高管薪酬已經不能解釋高管薪酬的現狀。伴隨著信息化的發展,媒體在經濟生活中所扮演的角色越來越重要,媒體的公司治理作用引起學者們的廣泛關注,而媒體這一外部治理機制對高管薪酬的監督制約作用也逐漸成為學術界關注的重點。 本文通過中國知網的《中國重要報紙全文數據庫》手動收集 2009-2014 年有關上市公司高管薪酬報道的數據,以媒體報道的上市公司為樣本,從委托代理理論、人力資本理論、信息不對稱理論以及聲譽機制理論角度,分析媒體關注度對高管薪酬的影響,并在此基礎上分別從高管薪酬水平、薪酬差距以及薪酬業績敏感性三個方面驗證媒體關注度以及媒體負面報道對高管薪酬的監督約束作用。具體研究結論如下:從媒體關注度以及媒體負面報道對高管薪酬水平的影響實證分析結果來看,本文得出以下結論:(1)媒體關注度對高管薪酬水平具有抑制作用。媒體報道的次數越多,高管薪酬水平下降的程度也就越大。(2)媒體的負面報道越多,高管薪酬下降幅度越大。通過與媒體關注度的回歸系數對比發現,媒體負面報道對高管薪酬變動率的反向影響更大,說明相對而言媒體的負面報道對高管薪酬的監督約束作用更為顯著。

.........

參考文獻(略)

相關閱讀

- 機構投資者對高管薪酬的影響研究2015-11-27

- 我國上市公司總經理薪酬和業績與運氣的實證研究2016-01-21

- 高管薪酬對內部控制有效性的影響研究2016-09-19

- 外部審計、產權性質和高管薪酬粘性2016-10-13

- 員工薪酬與債務保守的實證研究2017-06-02

- 不同薪酬結構對高管薪酬粘性的影響2017-07-31

- 管理層權力對高管薪酬及薪酬業績敏感性的影響研究2017-08-14

- 創業板高管薪酬粘性對企業創新投入的影響研究——...2020-07-20

- 高管薪酬激勵、媒體關注與R&D投資會計學分析2020-08-24

- 媒體關注、股權激勵與現金持有價值2017-05-15