中美利率與匯率的聯動關系研究

時間:2016-05-10 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節 研究背景及研究意義

隨著上世紀七十年代經濟全球化與貿易自由化潮流的逐漸盛行,各個經濟體紛紛向世界打開了大門,各國之間的經濟貿易往來頻繁,中國也步入了經濟全球化的行列。在我國成為世貿組織成員國之后,國內經濟對外開放程度提高幅度較大,經濟逐步與世界接軌。在經濟對外開放的同時,來自外部經濟的沖擊也不可避免。合理的貨幣政策工具運用能夠減緩本國經濟受到外部經濟波動所帶來的影響。目前我國正面臨著經濟增長放緩,內需不足,經濟內外失衡等局面,如果利率匯率政策不能兼顧彼此,解決上述問題時會有一定的難度。利率、匯率是一國貨幣當局重要的政策工具,對調節國內貨幣市場與外匯市場有著重要的作用,注重利率政策和匯率政策之間的協調性有助于實現經濟的內外平衡。 上世紀 90 年代我國開始對利率和匯率實行市場化改革,2015 年隨著存款保險制度的推出,利率市場化改革工作接近完成。而匯率市場化也有較大程度推進,我國 2005 年放棄之前的盯住美元的匯率制度,向參考一籃子貨幣有管理的浮動匯率制度轉變。今年在匯率市場化改革十周年之際,考慮到我國匯率市場化基礎逐步完善,匯率波動情況也從之前的單邊升值邁向雙向浮動,央行決定對人民幣匯率中間價報價機制進一步完善,更為靈活、具有市場化特征的匯率形成機制得以展現。經過二十年的市場化改革,利率、匯率的市場化程度大幅提高,資本自由流動效率逐步提升,金融業也將進一步對外開放,促進了利率匯率之間信息傳導,利率、匯率聯動性的現實基礎在不斷完善和改進。在這個背景下,通過對利率與匯率聯動關系研究,有利于促進利率政策與匯率政策之間的協調性,加強利率、匯率政策在我國宏觀經濟調控中的作用。

..........

第二節 文獻綜述

十九世紀二十年代開始,利率與匯率之間關系的相關研究已經在國外展開。其中經典的利率平價理論最早是由經濟學家凱恩斯在《貨幣改革論》一書中提出。利率平價理論認為兩國之間的匯率主要是由兩國之間的利率差額決定的,并把利率同即期和遠期匯率結合起來,形成了遠期匯率決定理論。其中利率平價理論又以投資者是否采取套期保值行為劃分為拋補利率平價以及非拋補利率平價。 1963 年,蒙代爾與弗萊明結合一國的國際收支均衡,在利率平價理論的基礎上,塑造了蒙代爾-弗萊明模型(M-F 模型)。M-F 模型研究的是浮動匯率制度下,在資本自由流動的情況下,一國的匯率決定問題與國際收支調節問題。蒙代爾弗萊明模型表明,在國際資本自由流動的情況下,會促使國內外資產的收益率差異逐漸減小,最后保持在一個相似的水平上。本國匯率的預期波動率等于國內外利率差額,即利率平價定理成立,當其他條件不變時,本國匯率與利率正向變動。 在價格粘性的作用下,會使一國的資本市場的調節速度快于商品市場,為此多恩布什(1976)提出了匯率超調理論(MFD 理論)。由于短期內商品市場的調整速度較慢,市場中的商品價格不能及時的針對市場中供求關系的變動而進行價格調整,此時只能形成商品價格還沒有進行調整的短期平衡;而隨著時間區間的擴大,商品的價格則會對市場信息變化產生反應,逐漸作出相應的調整,形成價格調整后的新均衡狀態。相對而言,資本市場的調整速度較快,當市場發生變化時,資本市場會迅速調整,短期內重新由達到平衡狀態,而此時由于商品市場中價格還沒有充分的調節,購買力平價不成立,所以此時的匯率并非是商品市場和資本市場同時均衡時的匯率水平。此時的匯率變動超出了均衡匯率,也就是匯率超調現象。但是在長期內,商品市場得到充分的調節,商品市場和資本市場同時達到均衡,利率與匯率回到長期均衡水平。 麥金農,大野健一(1999)針對日本短期利率和實際匯率之間的關系進行了檢驗,對比不同期限的利率與匯率之間的變動關系,建立了不同期限的利率與匯率聯動方程,也就是后來的麥金農——大野健一模型。在匯率自由浮動的前提下,通貨膨脹的效應在較長的一段時間內都會存在,政府為了使國內的實際利率水平波動較小,會選擇提高名義利率來降低通貨膨脹給本國經濟所帶來的影響。另一方面,由于居民存在通貨膨脹預期,導致通貨膨脹情況的進一步加劇。貨幣當局會繼續提高名義利率水平。從長期來看,名義利率水平會不斷上漲,遠高于短期名義利率。

.........

第二章 利率與匯率聯動關系的理論基礎

利率與匯率作為一國貨幣市場與外匯市場的價格風向標,兩者之間的聯動關系是一國經濟實現內外均衡的前提和基礎條件。各國在制定經濟政策時需要關注利率、匯率政策的協調性,從理論角度對利率匯率聯動關系進行分析,對利率匯率之間的聯動關系產生機理更加深入的了解。關于利率與匯率聯動關系的理論研究比較豐富,本章在相關理論的基礎上對兩者之間的聯動關系進行系統的闡述,在經典理論的框架下對利率匯率聯動關系的進行分析。

第一節 購買力平價理論

瑞典經濟學家古斯塔夫·卡塞爾(1922)在《1914 年以后的貨幣與外匯》一書中提出了購買力平價理論。購買力平價理論認為貨幣的價值主要體現在其具有購買能力,在貨幣可自由兌換前提下,匯率意味著目標國家間,貨幣所代表的購買能力之比。如果用物價水平表示購買力的高低,則匯率等于兩國的物水平比值。根據是否考慮通貨膨脹,購買力平價理論又可以分為絕對和相對購買力平價理論。 在有效競爭的國際市場環境中,不同國家中同種品質的商品應該用相同價格表示,如果價格不同,將會產生套利空間。由于市場中的供給與需求關系,價格較高的市場會降低商品的價格,價格較低的市場的商品價格會上升,在市場的驅動下兩國的物價水平將保持一致,套利活動也將隨之結束。絕對購買力平價解釋了兩國之間的匯率與物價水平的因果關系,即國內物價的變動會對匯率產生沖擊。

.........

第二節 利率平價理論

1923 年英國經濟學家凱恩斯在《論貨幣的改革》一書中對利率與匯率之間的聯系做了較為系統的論述,提出了利率平價理論。之后英國經濟學家 Einzig(1937)以動態的視角拓展了利率平價理論,描述了利率與匯率之間的動態影響過程,其中遠期匯率和即期匯率之間的升貼水主要由兩國之間的利率差額決定。根據假設條件和是否采取套期保值行為,可將利率平價理論分為兩個部分:非拋補利率平價理論、拋補利率平價理論。非拋補的利率平價是指在即期外匯市場上買進外匯進行套利時,自愿承擔遠期匯率變動的風險,不進行套期保值。該理論的假設條件包括:金融市場是有效率的;套利資本充足;不存在交易成本;金融資產可以完全替代;市場投資者都是風險中型者,不采取套期保值行為。拋補的利率平價理論中市場參與者往往是風險厭惡型投資者,在進行投資選擇時會把匯率風險因素考慮在投資決策中。采取套期保值一般是投資者減少匯率波動風險影響所采取的措施,可以通過遠期合約來降低匯率風險。該理論的假設條件包括:金融市場是有效率的;套利資本充足;不存在交易成本;金融資產可以完全替代;市場投資者為風險厭惡者,會采取套期保值的行為。

.......

第三章 利率與匯率聯動的傳導路徑 ...... 18

第一節 利率至匯率的傳導路徑 .... 18

第二節 匯率至利率的傳導路徑 .... 20

一、經常項目傳導路徑 ........... 20

二、資本項目傳導路徑 ........... 22

三、資產轉換傳導路徑 ........... 22

四、外匯儲備傳導路徑 ........... 23

第三節 影響我國利率匯率傳導渠道的主要因素 ...... 23

第四章 中美利率與匯率聯動關系的實證研究 ...... 25

第一節 模型構建及指標選取 ...... 25

一、模型構建 ........... 25

二、指標選取 ........... 26

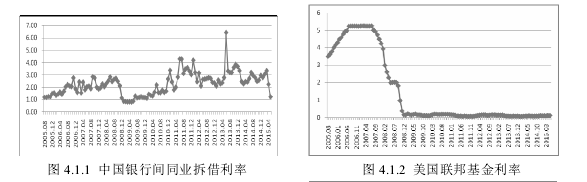

三、數據來源 ........... 27

第二節 基于利率與匯率聯動關系的實證分析 ........ 28

第三節 基于多變量聯動性的實證分析 ...... 33

第五章 結論與政策建議 ........ 40

第一節 本文結論 ........ 40

第二節 政策建議 ........ 41

第四章 中美利率與匯率聯動關系的實證研究

本章通過在前兩章分析的基礎上,基于相關理論以及利率與匯率的傳導路徑,選取市場化程度較高的利率與匯率指標以及其他具有代表性的經濟指標,建立較合理實證研究模型,并通過計量經濟學方法對實證模型進行驗證,從多個視角研究中美之間的利率與匯率的聯動關系。最為對比,本章的實證部分分為利率與匯率之間的聯動關系和多變量的聯動關系兩個部分,分別考察利率匯率的聯動關系以及其他變量對兩者聯動關系的影響,具體的實證過程為:第一部分是利率與匯率兩者之間的聯動關系的實證分析;第二部分是多變量之間的聯動關系實證分析,這部分在模型中加入其他相關經濟變量。由于我國在2005年7月21日實施了人民幣匯率形成機制改革措施,匯改之前,由于我國的匯率制度為盯住美元制,中美雙邊匯率波動較小。而通過對相關文獻梳理發現,匯改之前利率與匯率之間的聯動關系不明顯。故本文選取匯改之后的數據對利率與匯率之間的聯動關系進行研究。

第一節 模型構建及指標選取

我國各商品市場之間還存在一些障礙,信息流動不充分,各市場呈現出彼此分割的局面,市場價格調整較慢。而金融市場近年來發展迅速,各金融市場的信息流動度比商品市場高,形成了金融市場的價格調整速度快于商品市場的局面,符合匯率超調理論的重要假設。而相關學者(郭沖遠,2012;王蕊,2014;王立榮,劉力臻,2009 等)也通過研究證明了匯率超調現象在我國的存在,故本章在匯率超調理論的基礎上,對利率和匯率的聯動關系進行實證研究。

........

結論

由于外匯市場的不完善,市場競爭度不高,導致匯率形成部分偏離了市場均衡匯率。另一方面,在匯改以來我國匯率形成機制雖然得到了改善,但是在一定程度上還受到央行的影響。目前人民銀行是我國銀行間外匯市場最主要的參與者以及市場最后的出清者,并且承擔著穩定匯率的責任,人民銀行是影響我國匯率波動最主要的參與者,一般的機構與個人投資者的行為對匯率的影響較少,導致匯率形成機制缺乏彈性。2015 年 8 月 11 日,人民銀行公告完善人民幣匯率中間價報價,由主動詢價方式向做市商主動報價方式轉變,這促使我國匯率更加具有市場化特征。為了更富有彈性的匯率機制的形成,應該進一步完善商業銀行做市商制度。首先,銀行自身需要完善自身的治理結構,對外匯市場中的供求關系充分了解,加強對國際主要匯率的走勢有一定的理性預期,在此基礎上才能使報價更加的符合市場供求關系。其次,健全銀行間外匯市場,考慮逐步讓符合條件的非銀金融機構,外資銀行以及一些非金融企業參與到銀行間外匯市場中,提高市場的競爭程度,優化銀行間外匯市場。

.........

參考文獻(略)

相關閱讀

- 中美貨幣市場利率預期的聯動性2016-08-10

- 中美利率互換市場的聯動性分析2017-10-09

- 匯率網絡拓撲特性及節點重要性研究2016-06-22

- 商業銀行國際貿易融資的匯率風險研究2016-08-16

- 中間匯率制度對經濟增長的影響研究2016-12-01

- 人民幣利率互換定價問題研究2017-01-22