我國建筑業上市公司社會責任信息披露問題研究

時間:2016-05-20 來源:www.xayqsn.com作者:lgg

1 導論

1.1 研究背景和意義

我國的經濟發展迅速,這給人們的生活帶來便利與舒適的同時也帶來了很多困擾。近些年不斷加重的霧霾,逐漸惡化的生態環境,一起起安全事故給人們敲響了警鐘。經濟的發展不能以犧牲環境為代價,不能以犧牲生命為代價。我們要金山銀山也要綠水青山,我們要經濟發展也要人民幸福安康。建筑業企業是安全事故的高發區,也是產生環境問題的重點,因此建筑業企業更應跟隨時代步伐做負責任的企業。 隨著經濟的迅猛發展,許多企業為了追求高額利潤,不惜以破壞生態環境、侵害職工權益、損害社會公共利益為代價。越來越多的食品安全事件、接連不斷的礦難、日益嚴重的霧霾等威脅著人們的身心健康。十七大會議明確強調我國企業應努力承擔社會責任、積極參與建設社會主義和諧社會。《公司法》修訂案于 2006 年 1 月 1 日開始正式實施。在《公司法》的指引下,為了鼓勵企業提高社會責任意識,自覺承擔社會責任,中央和地方各級管理部門以及上海和深圳證券交易所接連發布了多個文件。2006 年 9 月深交所發布《上市公司社會責任指引》,要求上市公司應承擔社會責任并公布相關信息。2008 年 5 月,上海證券交易所發布《上市公司環境信息披露指引》,這一指引對上市公司應履行的社會責任的內容進行了細分。以上文件接連發布切實推動了我國理論界對于企業社會責任的研究,同時在實踐上加快了我國企業社會責任體系的建立和健全。過去幾年時間里,我國發布獨立社會責任報告的企業數量呈逐年增長趨勢,從 2006 年的 18家增長至 2011 年的近 900 家。由此看來,我國企業的社會責任披露工作有了長足發展。

.............

1.2 研究思路及結構安排

本文首先采用文獻研究的方法,通過大量閱讀國內外相關文獻資料,充分了解建筑業上市公司社會信息披露最前沿的研究成果;接下來通過自行設計社會責任信息披露評分方法,對建筑業上市公司社會責任的披露現狀做橫向對比分析;然后采用案例研究法,以中國建筑股份有限公司為典型案例,結合社會責任信息披露理論對其進行系統的縱向分析;最后總結出我國建筑業上市公司社會責任信息披露中存在的問題,并在此基礎上進行深入分析,提出相關的政策建議。具體來說: 第一章介紹了本文的研究背景及意義。 第二章界定了建筑業和建筑業企業社會責任的概念;總結了前人在社會責任信息披露反面的研究。 第三章對相關基本理論進行了詳細的解釋,為后文提供理論支持。 第四章對近 5 年我國建筑業上市公司公布的社會責任報告進行研究,統計分析了報告數量、編制依據、結構、內容和可信度等方面的內容。 第五章對 2013 年發布的社會責任報告進行分析,采用“指數法”,從披露內容和可信度兩方面對我國建筑業上市公司 2013 年度社會責任信息披露現況進行分析和總結。 第六章從中國建筑股份有限公司 2009-2013 年披露的社會責任信息資料入手,分析其披露情況。 第七章為結論及建議。根據四、五、六章的分析,總結建筑業披露社會責任信息的優點和不足,提出改進建議。

.........

2 相關概念界定和文獻綜述

2.1 相關概念界定

我國權威文獻對建筑業有明確的定義。《辭海》是這樣定義建筑業的:“國民經濟的一個物質生產部門。主要從事建筑安裝工程的生產活動,為國民經濟各部門建造房屋和構筑物,并安裝機器設備。建筑安裝工程主要由建筑安裝企業承擔進行,也可由建設單位(即工程所有者)自行組織力量進行。建筑安裝企業的總體稱‘建筑工業’,是建筑業的主要組成部分。建筑業的生產活動包括建筑工業和自營建設單位的建筑活動以及有關的勘察設計工作。” 《中國大百科全書·土木工程》對建筑業下了這樣的定義:“建筑業涵蓋從事建筑產品生產(包括勘察、設計、建筑材料、半成品和成品的生產、施工及安裝)、維修和管理的機構以及有關的教學、咨詢、科研、行業組織等機構。” 本文選用國家統計局于 2013 年頒布的《三次產業劃分規定》中對建筑業的說明,認為:建筑業屬于第二產業,包括房屋建筑業、土木工程建筑業、建筑安裝業、建筑裝潢和其它建筑業。 目前理論界對建筑業社會責任還沒有統一的定義。吳建軍對建筑業企業的社會責任的定義是建筑業企業在追求自身經濟利益的同時,應該積極主動承擔對于社會和環境的社會責任以及對各個利益相關者的社會責任。陳長勇認為建筑業企業的社會責任是建筑業企業對人的責任,這一責任是企業的經濟責任和法律責任之外的責任。建筑業企業在生產的過程中要保障員工的合法權益,為員工創造健康的工作環境。除此之外,建筑業企業還要承擔對消費者(建筑企業的相對人)的責任,維護社會和諧有序發展,保障消費者的權益,講究誠信,促進社會進步,保護生態環境。王凱認為建筑業社會責任是在建筑企業在實現自身目標時,盡量減少對利益相關者的負面影響,增加正面影響。依據利益相關者理論,其本質是建筑業各利益相關者之間的利益分配關系。張涑賢和雷超認為建筑企業社會責任是超越企業的法律責任和經濟責任的一種自愿行為,,即建筑企業在遵守法律法規的前提下,在追求自身目標的過程中,積極承擔對利益相關者的責任,并且開展能夠為整個社會的發展和進步帶來利益的活動。

............

2.2 文獻綜述

人們最初認為企業的社會責任是企業的道德行為,主要表現為捐贈和公益活動。隨著經濟的發展,企業的外部非經濟現象越來越多。各種社會問題和環境問題頻頻出現,在這一時期,學者更加關注環境問題。如 Gray 和 Lavers(1995)認為,企業應該加強對環境責任和社會責任信息的披露。有些學者認為企業的社會責任信息披露內容應更加豐富,經濟、社會和環境信息都應包括在內。Carroll(1979)認為企業的社會責應該包括經濟責任、法律責任、社會責任和自愿責任。 對于企業社會責任信息披露內容,一些學者認為企業的經濟責任不屬于企業的社會責任信息,持這一觀點的學者有:葛家澎、林志軍(2001)等。另一些學者認為企業的經濟責任是企業社會責任的重要組成部分。如陽秋林(2005)認為企業的社會責任信息應該包括經濟、社會和環境這三個方面,因此應該對以上信息進行披露。譚克誠、張銜(2013)認為企業為了提高企業的社會福利而進行的自愿捐贈行為不應該作為企業社會責任信息披露的重點。有的研究者認為企業規模不同社會責任信息披露的重點也不同。武明(2014)就認為小企業要著重履行經濟責任和法律責任,大企業應該更加重視道德責任和慈善責任。 在建筑業社會責任信息披露內容方面,我國乃至世界都沒有針對性的規范。目前國際范圍內對建筑行業比較有影響力的文件有 IS026000、GRI sustainable framework 等。雖然以上標準頗具權威性但是這些標準一般都是從某一方面來評價企業的社會責任,不夠全面。目前存在的企業社會責任標準由于受到經濟社會狀況的影響在,內容上存在很大差別,并且這些評價標準也不是專門針對建筑業企業制定的。目前對于建筑企業有一些資格認證方面的標準。例如:建筑企業甲級資質的認定等。不過這些標準主要側重于企業員工的職稱和企業的經營狀況等,對于員工的責任、客戶滿意程度、對資源和環境的影響等內容則不是很看重。

..........

3 理論基礎 ............... 11

3.1 利益相關者理論 ..... 11

3.2 社會契約理論 ....... 12

4 我國建筑業上市公司社會責任信息披露發展狀況 ..... 13

4.1 我國對建筑業上市公司社會責任信息披露的相關要求 ......... 13

4.2 建筑業上市公司社會責任信息披露形式及數量分析 ........... 14

4.3 建筑業上市公司社會責任報告編制依據分析 ..... 15

4.4 建筑業上市公司社會責任報告結構分析 ......... 17

4.5 建筑業上市公司社會責任信息披露內容分析 ..... 18

4.6 建筑業上市公司社會責任信息披露可信度分析 ............... 20

5 我國建筑業上市公司社會責任信息披露現狀 ......... 23

5.1 研究設計 ........... 23

5.2 建筑業上市公司 2013 年度社會責任信息披露內容 ............ 24

5.3 建筑業上市公司 2013 年度社會責任信息披露可信度 .......... 30

6 案例研究——以中國建筑股份有限公司為例

對建筑業上市企業進行全面的社會責任信息披露研究,反映其共性特征,發現具有的特點和規律是本文的主要目的。本章將在前文分析的基礎上,選取中國建筑作為案例研究對象,采用指數分析法描述中國建筑社會責任信息披露情況,歸納中國建筑社會責任信息披露特征。

6.1 公司簡介

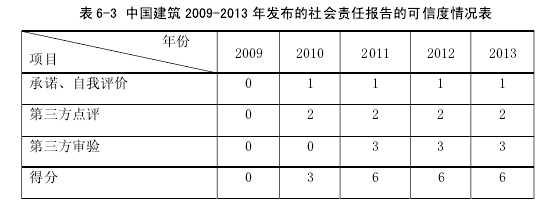

中國建筑股份有限公司是全球最大的建筑地產綜合企業集團。公司是國有控股重要骨干企業,由中國建筑工程總公司、中國石油天然氣集團公司、寶鋼集團有限公司、中國中化集團公司4 家世界500強企業共同發起,于2007年12月相日正式創立,并于2009年 7 月 29 日在上海證券交易所成功上市,總部設在北京。中國建筑股份有限公司是國內唯一一家同時擁有“三特”資質(房建、市政、公路三類特級總承包資質)和建筑行業工程設計甲級資質的建筑企業。經營區域分布全球 40 多個國家和地區。中國建筑將其發布社會責任信息的報告稱為可持續發展報告。2009 年到 2013 年中國建筑每年都發布了可持續發展報告,從 2010 年開始中國建筑發布的可持續發展報告都是中英文雙語版的。中國建筑采用紅橙黃綠青藍紫這七色光來分別代表其發布的可持續發展報告中的不同社會責任信息。可持續發展報告與社會責任報告本質相同,為了名稱的連續性,下文均使用社會責任報告。

...........

結論

建筑業企業從 2008 年開始發布社會責任報告,經過五六年的發展建筑業的社會責任報告水平有了很大提升在結構、內容和可信度方面均有所提高。首先,披露的內容不斷細化。現在我國對于企業社會責任報告還沒有統一的格式和內容要求,建筑業也還沒有統一的規范。2009 年建筑業企業發布的社會責任報告一般比較注重對員工責任、環境責任和社會責任信息的披露,對業主責任、分包商責任和政府責任的信息的披露較為簡略,或者不進行披露。2013 和 2012 年建筑業企業的社會責任報告的內容覆蓋面明顯增大,不但在文字敘述上更加詳細,有的企業還運用了表格,圖形,圖片等更加直觀的方式。其次,報告內容的邏輯性增強。2009 年建筑業企業發布的社會責任報告披露的內容較為隨意,沒有遵循統一的模式,整體結構上缺乏邏輯性,可比性較差。在之后的幾年中,建筑業企業在社會責任報告結構上做了很大改變,越來越多的企業選用具有一定邏輯性的 GRI 模式和利益相關者模式。這種結構上的改變增強了建筑業企業社會責任報告的可比性,也使得建筑行業的社會責任報告更具使用價值。再次,對員工責任、環境責任以及業主責任的信息披露較為全面。近些年,霧霾愈演愈烈,建筑安全事故頻頻發生,豆腐渣工程不斷見諸報端,農民工討薪難,公眾對建筑業的員工安全問題、員工薪資待遇、環保問題以及質量問題更加關注。面對公眾的關注,建筑業企業沒有回避,在其發布的社會責任報告中對以上問題進行了比較詳細的披露。這也使得建筑業企業的社會責任報告滿足了公眾的需求,更具實用性。

.........

參考文獻(略)

相關閱讀

- 國內外企業社會責任會計信息披露現狀2015-01-24

- 稅收優惠政策與企業社會責任研究2015-12-04

- 企業社會責任對審計質量的影響研究2016-01-27

- 企業社會責任層級性與價值創造關系研究2016-12-01

- 家族涉入、期望績效壓力與企業社會責任2017-05-19

- 醫藥制造業社會責任履行與企業價值提升的會計實證研究2018-10-31

- 房地產企業社會責任對會計信息質量的影響研究2020-03-11

- 我國ST上市公司會計盈余質量實證分析2015-01-24

- 政府審計對央企上市公司績效影響的研究2015-10-28

- 無實際控制人上市公司的績效研究2015-11-05