我國家電企業跨國并購績效研究

時間:2016-06-03 來源:www.xayqsn.com作者:lgg

第 1 章緒論

1.1 研究背景

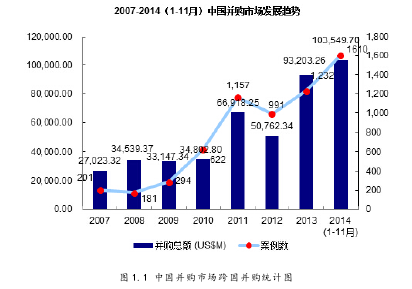

現代企業的發展主要通過內部成長和外部擴張兩張方式,這兩種方式比較而言,外部擴張更具有時間和成本上的優勢,能夠在短期內迅速擴大企業規模,實現規模效應。因此,并購作為企業外部擴張的主要途徑,對促進企業優化資源配置和實現規模經濟方面有著重要作用。隨著經濟全球化和國家“走出去”戰略的推廣,從 2013 年開始,我國跨國并購事件就日益頻繁發生。據統計,截至 2014年 11 月,我國市場共發生 164 起跨國并購事件,同比增長 47.7%,其中披露金額的事件有 143 起,涉及的并購交易額共 340.84 億美元,同比下降 22.7%。1下圖統計了我國并購市場 2007 年——2014 年跨國并購的案例數和交易總額,可以看出 2013 年在交易金額規模方面出現了大幅增長,主要是由于我國國內市場趨于飽和,企業“走出去”和資本輸出已成為必然趨勢。而 2014 年金額規模方面較 2013 年出現了小幅下降,究其原因在于我國企業雖然急于開拓海外市場,獲取先進技術和吸收高素質人才,但是法律、文化、管理等方面的差異使得并購后 期的整合問題困難重重,因此跨國并購活動在 2013 年的跨越式增長之后規模開始趨于謹慎。 從并購行業分布來看,2014 年我國并購市場共發生了 1610 起并購事件,分別發生在房地產、機械制造、生物科技、電子設備、礦產及能源、IT 等二十多個行業。其中由于 2014 年有些地區房市不景氣、房價出現下跌趨勢,房地產行業業內加速洗牌,導致房地產行業發生并購事件最多,有 166 起居第一,在總數中占 10.3%;然后機械制造行業緊隨其后,位居第二,共發生 144 起,總占比達8.9%。22014 年 7 月,就《上市公司重大資產重組管理辦法》、《上市公司收購管理辦法》證監會向社會征求修訂意見,此舉對于上市公司產業升級和行業整合,以及推動并購市場的發展有重要作用。在此背景下,我國部分上市公司為了應對市場的激烈競爭和產能過剩問題,積極并購新興行業達到跨界轉型的目的,從而實現市場價值和業績的增長。

............

1.2 研究意義

20 世紀 90 年代以來,跨國并購實踐日益頻繁,跨國并購行為在實踐界和理論界也取得了廣泛關注,尤其是對跨國并購動因和績效的研究取得了大量研究成果。但是,跨國并購活動的研究往往集中在銀行、保險等金融行業的領域,對其他行業很少有涉及,然而,鑒于不同行業有各自不同的運行特點和規律,各個行業的跨國并購行為自然也會有各自的特征。因此,為了增加理論的實踐性和針對性,從行業的角度對企業的跨國并購行為進行具體和深入的研究很有必要。家電行業作為我國目前最成熟、競爭最激烈的行業,具有很多跨國并購案例,可以把該行業的跨國并購績效看做一個值得探究的切入點,對其跨國并購的動因及績效進行研究,理論上有助于跨國并購績效理論的豐富與完善,實踐上有助于為該行業以后的跨國并購重組活動提供經驗教訓,同時也對其他行業的跨國并購行為有借鑒作用。 研究并購行為,對指引我國企業進行并購活動,提高并購績效有重要作用。當今學術界在研究并購績效的時候主要采用實證檢驗的方法,相關的案例研究成果相對較少,而且對于并購行為是否可以提高企業的績效尚未有定論。從行業角度來看,目前關于分析家電行業并購績效的文章還比較少,相關研究也是以定性分析和實證研究為主。因此,采用具體的案例分析方法對企業的并購績效進行研究很有必要。本文就是以家電行業中海爾并購三洋的個案為例,評價跨國并購對企業績效的影響,從而得出相應的結論和建議,希望對家電行業及其他各方的跨國并購活動有所幫助。

..........

第 2 章文獻綜述

2.1 國外對跨國并購績效的研究

國外學者對跨國并購問題的研究較早,其中以事件研究法和財務指標分析法的運用最為廣泛,研究的方法和視角不同,得出的結論也不盡相同,有些研究認為企業通過并購實現了績效的提升,有些則認為并購不僅沒有促進績效增加,反而帶來了績效的降低,也有些研究表明并購對績效的影響不明顯.Conn and Connel(1990)以 1971~1980 年發生在美國和英國兩國之間的企業跨國并購事件為樣本,對其并購績效進行研究,結論表明主并公司獲得的超額收益率達到 2%,并且美國企業作為目標公司,其超額收益比英國的主并公司多了一倍。 Murzia(1993)以 1988~1997 年期間發生在歐盟各銀行中的跨國并購事件為樣本,進行并購績效研究,得出結論表明主并企業和目標企業的股東財富都有顯著提升。 Bruner(2002)通過研究 130 多篇研究跨國并購績效的文獻發現,并購事件窗口期內主并公司的股價會上漲,超額收益率可以達到 3%至 10%,并且具有顯著性。 Boubakri and Trikit(2008)以 177 家發生跨國并購事件的企業為樣本,通過計算分析并購后三年的超額收益率評價企業的并購績效,得出結論認為并購對企業績效的影響是積極的,能夠促進企業股東財富的增加。 Mei and Sun(2008)以 1990~2004 年美國林產業發生的企業跨國并購事件為研究對象,得出的結論是以 3 天為事件窗口期,目標企業可以獲得 3%的超額收益率。

..........

2.2 國內對跨國并購績效的研究

張孔宇和程惠芳(2006)通過研究我國在 2000~2004 年期間發生海外并購的 22 家 A 股上市公司的并購行為,結果表明海外并購為企業帶來的財富效應是存在的,并且為正。 張驍和楊忠(2009)通過選取江蘇省 142 家制造業公司為樣本對其海外并購績效進行研究,結論表明隨著企業國際化范圍的擴大,企業的績效也會得以提升。 徐續和杜群陽(2010)在我國 2006~2008 年期間發生跨國并購事件的企業中選取了四家作為樣本,采用事件研究法分析企業跨國并購的短期績效,最后研究發現以前有海外并購經驗的企業在并購后績效提升地較快。 董莉軍(2012)選取在 1998~2009 年期間進行跨國并購的深滬上市公司為樣本,然后分別運用事件研究法分析企業跨國并購的短期績效,運用財務指標分析法分析企業跨國并購的長期績效,研究發現跨國并購行為對企業的短期績效和長期績效都產生了積極影響。 陳敏(2013)以我國 TMT 行業在 2000~2010 年期間進行跨國并購的 14 個上市公司為樣本,采用財務指標分析法分別從資產質量狀況、銷售增長狀況、盈利能力狀況及償債風險狀況四個方面選取四個財務指標對企業的并購績效進行實證分析,最后得出結論表明跨國并購績效在短期內略有下降,但是從長期來看績效是在上升的。

...........

第 3 章跨國并購及并購績效理論基礎....... 12

3.1 概念界定.... 12

3.1.1 定義........ 12

3.1.2 類型........ 13

3.2 跨國并購理論..... 14

3.2.1 跨國并購動因理論............ 14

3.2.2 跨國并購整合理論............ 15

3.2.3 跨國并購效應理論............ 16

3.3 并購績效評價方法...... 18

第 4 章海爾并購三洋的案例介紹...... 21

4.1 案例背景介紹.... 21

4.1.1 我國家電行業跨國并購概況分析...... 21

4.1.2 并購雙方公司介紹............ 22

4.1.3 并購前雙方處境分析........ 23

4.2 海爾并購動因分析...... 25

4.3 并購過程.... 26

第 5 章海爾并購三洋的并購績效分析....... 28

5.1 并購績效的綜合分析.......... 28

5.1.1 評價指標的選取....... 28

5.1.2 指標權重的確定....... 29

5.1.3 并購績效評價指標的記分方法.......... 32

5.1.4 并購績效的綜合評價........ 33

5.2 并購績效的財務分析.......... 36

5.3 并購績效的非財務分析...... 43

5.4 績效評價小結.... 45

第 5 章海爾并購三洋的并購績效分析

5.1 并購績效的綜合分析

國內外學者研究企業并購績效的主要方法有事件研究法和會計指標分析法。事件研究法以證券市場的有效性為前提,而目前我國證券市場起步晚、制度不完善,在有效性方面與發達國家存在很大差距,股價易被操縱,可見通過股票的價格波動來評價我國企業并購績效的變化具有一定的局限性。所以,我國學者更傾向于采用會計指標分析法來評價企業并購績效的變化,雖然采用此方法存在財務數據被操縱的可能,但是財務報告中的會計信息仍然存在很大的實用性,而且操縱會計數據只是暫時的,延長研究企業并購績效的考察期,并購活動對企業績效的影響最終都會通過會計報表反映出來。因此,本文試圖通過采用會計指標分析法,選取若干財務指標構建并購財務績效評價體系,將并購前后財務指標進行比較,并按照一定方法計算并購績效比較指數,分析企業在跨國并購前后績效的變化,以此評價跨國并購對企業績效的影響。本文借鑒《中央企業綜合績效評價實施細則》和《中國上市公司業績評價報告》中的企業績效評價指標設計,并結合我國家電企業的特點及行業狀況,從盈利能力、營運能力、償債能力以及發展能力四個層面選取若干指標來構建企業并購財務績效評價指標體系,用以評價家電企業跨國并購的財務績效。

...........

結論

根據前文分析可以得出結論,我國家電企業實施跨國并購是有必要性和可行性的。我國家電企業隨著競爭對手的逐漸增多,競爭程度日益激烈,通過跨國并購可以開拓國外市場,減小國內市場的競爭壓力;而且在擴國外市場的同時,通過整合國外企業的專業技術和人力資源,也可突破國內家電生產技術的瓶頸,獲得外國先進技術和人才,提高國際競爭力。鑒于我國家電企業在進行跨國并購后在市場份額、技術水平以及品牌國際影響力等方面都將有所收獲,因此實施跨國并購戰略是必要的。而且通過以海爾并購三洋為例進行并購績效分析可知,雖然從總體上看此次并購并未帶來經營績效的提升,但是從財務績效角度分析可知企業盈利能力方面在并購當年受到并購一定程度的影響,但是并購后三年均有所提升,在非財務績效方面來看并購的積極影響尤其顯著,企業的市場份額以及技術研發均提升明顯,其中海爾品牌在日本和東南亞市場的市場占有率提升最為突出,同時通過整合三洋的先進研發技術,也成功取得了多項研究成果,由此可見家電企業的跨國并購雖然沒有使企業達到面面俱優的效果,但是仍然具有一定程度的可行性。 通過對海爾并購三洋的并購案例進行評價分析,我國家電企業在以后實施跨國并購時可以得到一定的啟示和借鑒:并購前首先要積極提升自身在產品研發、網絡渠道拓展以及品牌推廣方面的核心競爭力,注重自身實力的提高才是并購成功的關鍵,然后要合理、正確地選擇并購目標;機遇總會伴隨種種風險,機遇越大,風險也會越多,因此在并購過程中要加強防范政治、法律、財務等各種并購風險,為實施并購掃清障礙,以提高并購成功的幾率;并購完成并不代表并購的結束,并購后要及時、有效地整合并購企業的技術、渠道、管理模式以及文化等資源,這樣并購才能達到企業預期的目的。

.........

參考文獻(略)

相關閱讀

- 我國政府績效審計實施效果影響因素實證研究2015-12-03

- 公司績效對控股股東資金占用的影響研究2016-01-14

- 股權激勵與企業績效關聯性問題研究2016-04-25

- 財會管理論文:H公司績效評價體系構建研究2017-01-16

- JLH小額貸款公司員工崗位績效考核的研究2017-03-10

- 基于渠道管理的勞動資金管理績效研究2017-03-16

- 基于供應鏈的傳統家電零售企業績效評價研究2017-04-06

- 海格通信連續并購績效研究2017-07-10

- 高管股權激勵、風險承擔與企業績效2017-07-30

- 高??冃芸顧C制的設計與財會管理應用研究2017-09-04