國際原油價格預測模型研究

時間:2016-06-08 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 問題的提出

原油作為國家戰略資源,被稱為工業血液,在國民經濟生活中具有不可替代的作用和地位。原油既是重要的工業動力燃料,又廣泛應用于民用或軍用運輸,同時又是石油化工的源頭。從目前的數據來看,全球石油已探明儲量仍足以滿足未來幾十年的能源消費,但隨著石油的不斷開采和消耗,全球石油資源的剩余儲量向中東等國集中的趨向將是不可避免的。根據 BP 世界能源統計年鑒 2015 的顯示,雖然美國、加拿大、巴西等非 OPEC 石油生產國家近年產量增長迅速,美國憑借頁巖油技術異軍突起,超過沙特成為全球第一大石油生產國,但截至 2014年底,美國儲產比為 11.4,中國為 11.9,OPEC 組織儲采比為 91.1,非石油輸出國組織儲采比為 24.5,遠低于 OPEC。進入 21 世紀后,我國經濟快速增長,工業化和城市化進程不斷加快,對石油的需求長期保持較快增長,雖然近些年由于經濟增長有所減速,但對原油的表觀需求量增速仍保持在 3%左右,而 2015 年我國原油產量預計增速在 0.4%左右。由于我國已探明石油儲量有限,超過半數以上需要依賴進口,根據海關總署公布的數據顯示,2014 年我國進口原油 3.1 億噸,據此推算進口依存度為 59.6%,遠超50%這一國際公認警戒線,2015 年根據中國石油經濟技術研究院的預測,預計會突破 60%。未來料將會繼續上升,中東、非洲等中國進口的主要來源地因緣政治形勢風云變幻,在供應上存在很大不確定性,已嚴重影響到我國的能源供應安全。中國改革開放三十多年來,很多行業都已經實現完全市場化,但是能源領域市場化改革相對落后,煤、液化石油氣和燃料油價格已經放開,但當前天然氣和油品價格仍然受到政府管控,有待進一步放開。十八屆三中全會提出,要建設競爭有序、統一開放的市場體系,要讓市場在資源配置中起決定性作用,要積極推動能源市場化改革。市場化就意味著放開價格管制,通過價格的變化來反映和調節供求關系,就意味著價格波動風險加大,國際原油價格波動的傳導到國內將會更為通暢,如何管控價格風險非常重要,一方面宏觀層面需要構建發達完善的市場體系,微觀層面需要理解價格波動成因,降低價格波動帶來的風險。目前成品油定價機制市場化有序推進,作為原油市場體系的一部分--國內原油期貨也在緊張籌備當中,而歐美發達國家的市場機制有著幾十年的運行經驗和教訓,是我們學習和借鑒的方向,如何依托我國國情構建完善的市場體系,需要對國際原油價格形成機制進行縱深研究,來指導我國的能源市場化改革,國際原油價格分析及預測研究勢必會成為學界、石油行業和金融行業的研究熱點。

..........

1.2 論文結構安排

本文試圖以 WTI 為代表的國際原油期貨價格為研究對象,從期貨定價理論和供需基本面分析入手,總結提煉出影響油價波動的主要因子,然后從實證分析的角度重點探索原油價格預測模型,通過了解多種傳統預測方法及模型的優缺點,揚長避短,在此基礎上試圖建立組合預測模型,提高預測精度,用于預測未來油價走勢。文章主要分為五個章節,以下是各章概況內容介紹:第一章是緒論,分析了原油及其下游生產活動在國民經濟生活中的地位和重要作用,通過中國原油對外依存度不斷上升的事實,論述能源安全在我國經濟發展中的重要意義,并初步論述把握原油價格對國家發展、企業經營和人民生活的作用重大。從而交代了國際原油價格預測研究的背景和意義,引出了本文的研究目的,并說明了本文的結構安排。第二章分兩部分,首先是國際原油價格預測的基本方法和理論介紹,分別從商品期貨定價理論和計量經濟學模型兩個角度探索預測方法,回顧并總結了國內外有關方面的理論研究現狀。其次是國際原油價格影響因素分析,分別從供給、需求、庫存、貨幣、地緣政治等方面對原油價格波動的影響了做簡明扼要的概括和總結。為第五章多元線性回歸模型解釋變量的引入提供鋪墊。第三章是傳統價格預測模型的比較。通過對 ARIMA 模型、傳統多元線性回歸模型、神經網絡模型等模型的原理簡介與比較,分析它們的各自的特點和局限性。第四章是組合預測模型的構建及預測?;诘谒恼碌姆治龊徒Y論,引出筆者的意圖—創建組合模型,汲取傳統模型的優點,同時又最大程度避免其弊端,力求提高預測模型的歷史預測準度和實戰效果。第五章是總結與展望,闡述本文的研究成果,指出不足之處,方便以后更加深入研究。

.......

第 2 章 相關理論介紹及油價影響因素分析

2.1 商品期貨定價理論簡介

由于當前國際原油定價的主要參考基準是原油期貨,而原油期貨屬于商品期貨。商品期貨定價理論方面的爭議由來已久,由于商品期貨具備商品屬性和金融屬性的雙重屬性,所以定價相對金融資產及其衍生品更為復雜。一方面,商品以消費品和中間產品的形式存在,具備生產、加工、儲存、運輸、消費等實體環節,另一方面商品具有類似金融資產的某些特征?;谝陨咸匦?,在商品期貨市場的傳統理論領域,逐步發展出兩種基本的商品期貨定價理論,即便利收益模型(convenience Yield Model,CY)和風險溢價模型(Risk Premium Model,RP)。凱恩斯(Keynes)(1930)提出了倉儲成本假說,認為期貨價格實際上是由現貨價格與倉儲成本之和得到的,并以此解釋期貨溢價現象。便利收益是由 Kaldor(1939)提出,它是指通過持有商品庫存獲得的收益,便利收益隨庫存水平的降低而增大。沃金(Working)(1949)在此基礎上提出了持有成本定價理論(Cost ofCarring Pricing),認為期貨與現貨間的價差(基差)或跨期期貨合約價差取決于存儲(持有)成本、便利收益。 Brennan 和 Schwartz(1985)將其定義為因提供流動性而使存貨持有者增加的收益。Brennan(1991)認為,現貨溢價等于商品存貨邊際便利收益的現值。Kaldor(1939)和 Working(1948)首次創立便利收益模型,它是以套利為基礎的商品期貨定價方法。商品期貨以商品作為標的物,一般來說,交割商品類型的資產會涉及儲存費用,也可能帶來便利收益。便利收益是指市場對將來購買該商品可能性的期望。商品短缺的概率越大,通常便利收益就越多。依據持有成本假說,持有成本率 c 包括:無風險連續復利利率 r、資產的便利收益率 q 和儲存成本率 u。

............

2.2 原油價格分析預測的研究現狀

Harold Hotelling(1931)從資源最優開采角度研究石油價格的形成機理,他提出社會愿意支付的可耗盡資源價格應該等于這種資源開采邊際成本、運輸邊際成本以及其作為一種自然資源的價格之和,該模型的最優結論是資源價格增長率與貼現值相等,但其結論與 20 世紀 30-70 年代的石油價格波動不符,究其原因是沒有考慮到石油開采技術的進步。20 世紀 70 年代的兩次戰爭引起了石油危機,以及后來的一系列局部地緣政治沖突和突發事件,石油價格波動的頻率和幅度加劇,對歐美等石油進口國經濟造成沖擊,引發西方學界的廣泛和持續關注,基本分三個方向進行探索。首先,從西方古典經濟學出發,一些學者通過假定石油市場的不同結構和參與市場的不同行為主體,引入各類相關參數進行分析,構建相關理論模型。Salant(1976)分析了國際石油市場結構,認為市場的供應方是由卡特爾(OPEC)和競爭性產油國(非 OPEC 產油國)構成,而卡特爾在制訂產量和價格目標策略時,只考慮消費者對價格的反應(價格彈性),而不考慮邊際成本的變化。如Pindyck(1978)和 Gately(1984)。Salant 在 1976 年提出,根據 OPEC 與非 OPEC生產國及各消費國之間的動態博弈結構來分析市場價格的走向,他用納什-古諾模型進行深入研究,解釋了石油市場的博弈關系,長期趨勢上要好于 Hotelling模型。James D.Hamilton(2008)針對 2007-2008 年左右的飆升的高油價現象背后的沖擊因素進行了研究,通過實證方法分析了 OPEC 的壟斷性定價、商品市場上的投機行為等因素在石油價格暴漲過程中的推動作用。

..........

第三章 傳統價格預測模型的比較....17

3.1 ARIMA 油價預測模型.........17

3.1.1 ARIMA 基本原理.........17

3.1.2 ARIMA 模型的適應性及優缺點.....18

3.2 多元線性回歸模型............18

3.2.1 多元線性回歸模型原理......18

3.2.2 多元線性回歸模型的適應性及優缺點........... 18

3.3 基于神經網絡的油價預測模型............19

第四章 組合預測模型的構建及預測..........20

4.1 數據來源........20

4.2 組合預測模型的原理........21

4.3 組合預測模型的構建........21

4.3.1 傳統多元線性回歸模型構建.........21

4.3.2 ARIMA 模型構建.........24

4.3.3 組合模型的構建........27

4.4 模型預測性能比較.............31

第五章 結論及展望........33

5.1 研究結論.........33

5.2 研究不足與展望.......34

第 4 章 組合預測模型的構建及預測

基于第三章的分析歸納,單一預測模型構建方法如多元回歸分析、時間序列分析、人工神經網絡等在不同程度上均有各自的局限性,最終可能影響到預測精度,而組合預測方法使得提高預測能力成為可能。J.M.Bates 和 C.W.J.Granger(1969)首先提出“組合預測”的思想方法,在單一預測模型中,不同的預測方法通常都含有一定的獨立信息,預測精度有較大差異,但仍具有各自的價值,當把多種預測方法進行組合,彌補單個預測模型的片面性,又充分利用不同模型的優點,完全有可能提高預測模型對環境變化的適應能力,從而提高實際預測能力。本章將結合第二章關于影響國際油價波動的影響因素的定性分析和第三章關于單一代表性模型優缺點分析,嘗試進行組合模型構建,提高國際油價預測能力。

4.1 數據來源

被解釋變量采用國際原油價格采用 WTI 期貨原油,目前國際原油市場上參考的基準價格主要有三個:一是紐約商品交易所(NYMEX)交易的西得克薩斯中質原油(WTI)期貨合約,是在 1983 年推出的,是北美地區主要參考基準價格;二是北海布倫特原油(Brent),由倫敦國際石油交易所(IPE)推出,其品質要低于 WTI 原油合約交割質量品級,是歐洲、非洲和中東地區主要參考基準價格;中東地區的基準原油是迪拜原油,也是中東地區向亞太地區出口原油的參考基準。中東原油以高硫原油為主,本身質量差異較大,品種間價差也不平穩,同時缺乏權威市場交易形成的基準價,在此不做考慮。本文采用 WTI 原油期貨價格作為基礎數據和預測對象,選擇 2000 年 12 月至 2015 年 7 月的 WTI 原油期貨連續月度均價共 176 個數據的前 156 個數據進行建模,后 20 個數據用于樣本外預測。數據來源于 Wind 資訊。解釋變量方面,基于第二章關于國際原油價格影響因素的定性分析,同時兼顧月度數據易得性,供給因素方面將 OPEC 原油與美原油產量進行按月加總,兩者之和能夠更好反映主要石油生產國的供應變化,該數據來源于 EIA(EnergyInformation Administration);從需求因素方面選取替代能源煤炭價格作為解釋變量,以反映兩者的替代效應,具體數據采用具有代表性的澳大利亞 BJ 動力煤月度均價;從庫存方面選取美國原油庫存(包括戰略石油儲備)月度均值,該數據來源于 EIA;美元匯率方面采用眾所周知的美元指數(USDX)月度均值;投機行為方面,采用 WTI 原油非商業凈多頭持倉數量(單位:萬張),即非商業多頭持倉數量與非商業凈空頭寸持倉數量之差。該數據來源于美國商品期貨交易委員會。

..........

結論

本文以國際原油期貨價格(WTI)為研究對象,分別采用傳統多元線性回歸、ARIMA 和多元線性回歸(OLS)與 ARMA 相結合的組合模型實現了對 WTI 原油價格的預測,通過模型預測效果比較,發現該組合模型的預測精度要優于單一模型,本文主要對以下幾個方面進行了研究:

1)回顧了商品期貨定價理論,為定性分析奠定理論基礎。由于原油期貨具有商品屬性和金融屬性雙重屬性,在此基礎上發展出便利收益模型和風險溢價模型兩種理論模型。借此將原油價格影響因素劃分為兩大類,一類包含供給因素、需求因素和庫存因素,另一類包括匯率因素、突發事件和投機行為??紤]多種因素的影響,有利于提高含有解釋變量的多元回歸模型的預測精度。

2)綜合應用多種預測方法對油價進行預測。首先對時間序列、線性回歸和人工神經網絡等常用預測方法的基本原理進行了介紹,并分析了它們各自的適應性和局限性。時序模型在短期預測中效果較好,但由于突發事件的擾動,在中長期預測中表現一般,線性回歸模型具備較好的理論基礎,如果解釋變量及模型形式選用得到,可以較好應用中長期預測,但在實際應用當中處理多重共線性、異方差和自回歸方面需要做不少技術處理,影響到最終的預測精度。隨后運用 ARIMA和傳統多元線性回歸方法對油價分別建立了預測模型,并分別作了樣本內預測。

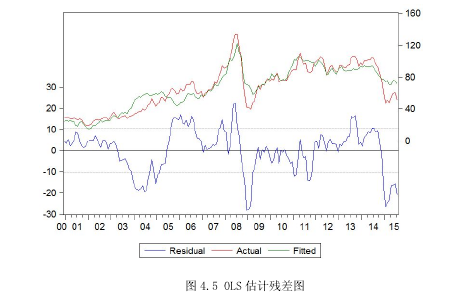

3)構建基于多元線性回歸(OLS)和 ARMA 相結合的組合模型。嘗試運用多個解釋變量建立多元線性回歸模型,估計結果發現殘差項存在嚴重的自相關,通過殘差序列的相關圖和偏相關圖發現,殘差序列是一個明顯的 AR(2)過程,于是對殘差序列建立 ARMA 模型,通過前后估計結果發現,可決系數得到了提高,同時克服了自相關現象,提高了回歸參數估計量的有效性。

.........

參考文獻(略)

相關閱讀

- 國際金融危機對進出口貿易影響研究2015-01-22

- 基于GARCH-VaR模型的融資融券動態保證金比例研究2017-07-12

- “中國版”CDS——信用風險緩釋工具定價模型研究2017-07-17