公司業(yè)績歸因信息披露對個人投資者決策影響的實驗研究

時間:2016-06-16 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景和研究意義

隨著我國市場經(jīng)濟的不斷發(fā)展,投資者對上市公司的信息需求不斷增加。以財務報表為主要內(nèi)容的傳統(tǒng)數(shù)據(jù)信息雖然能向信息使用者直觀地展示企業(yè)的財務狀況、經(jīng)營成果、現(xiàn)金流量等信息,但其反映的卻是企業(yè)的歷史信息。大量對投資者的問卷調(diào)查結(jié)果顯示,投資者對歷史信息、現(xiàn)在信息和未來信息都有一定程度上的需求,并且對可以預測和判斷企業(yè)發(fā)展前景的信息更為關注。在以用戶需求為導向的信息披露改革中,數(shù)據(jù)信息已經(jīng)不能滿足利益相關者的需求。因此,在信息披露的過程中語言信息的比例逐年上升。 語言信息與數(shù)據(jù)信息相反,是指在公司報告中通過文字的形式表述出來的信息。包括公司基本情況、董事會致辭、股東情況、公司治理、董事會報告、審計報告、會計報表附注、重大事項說明等。語言信息不僅是數(shù)據(jù)信息的補充、解釋和說明,更是對數(shù)據(jù)信息的擴展和延伸。相對于數(shù)據(jù)信息,公司報告中的語言信息是管理層分析公司經(jīng)營情況以及重要事項的載體,其信息量必然超過了財務報表所帶來的信息,而且語言信息以一種通俗易懂的方式呈現(xiàn)在信息使用者面前,相較于專業(yè)的會計術(shù)語更便于非專業(yè)人士閱讀。語言信息不僅內(nèi)容更豐富、形式更靈活,而且能夠給投資者預測企業(yè)未來價值提供大量的非量化信息。因此對語言信息進行披露更具前瞻性,更有現(xiàn)實意義。隨著語言信息披露地位的提升,歸因信息作為語言信息的一個重要組成部分也隨之受到重視。以我國證監(jiān)會發(fā)布的《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第 2 號——年度報告的內(nèi)容與格式》為例,2007 年的準則中包含了 23 項歸因信息披露規(guī)范,而 2012 年的準則中增加至 34 項,其中包括會計數(shù)據(jù)發(fā)生重大變化原因、股本變動原因、高管離職原因、會計政策變更原因等,在季報、臨時公告等披露規(guī)范中,歸因信息也在逐漸增加。歸因信息披露的研究逐漸受到國內(nèi)外學者的關注,目前學者主要從自利性歸因的角度考察公司管理層是否會管理和操縱歸因信息,而從信息使用者的角度考察歸因信息披露是否會帶來經(jīng)濟后果的研究甚少。

.........

1.2 國內(nèi)外研究現(xiàn)狀及評述

Bowman(1976)運用內(nèi)容分析法分析了 82 家食品加工行業(yè)公司的年報,研究發(fā)現(xiàn),不成功的公司總是傾向于討論氣候變化、政府對價格控制等外部因素對業(yè)績的影響,而成功的公司卻更多地討論自身的戰(zhàn)略方針。這一發(fā)現(xiàn)開辟了歸因信息披露領域存在自利性傾向的先河[1]。 Ford(1983)根據(jù)韋納歸因理論,將公司業(yè)績下降的原因按照歸因的部位、穩(wěn)定性和可控性三個方面進行了分析。研究發(fā)現(xiàn)公司特征、業(yè)績下降特征、決策者特征能夠影響決策者對業(yè)績進行歸因,而歸因又可以影響他們的反應戰(zhàn)略[2]。 Staw et al.(1983)選取了《財富》500 強中每股收益波動較大的 81 家公司為研究樣本,通過分析年報發(fā)現(xiàn)雖然在短期內(nèi)管理層對積極績效進行內(nèi)部歸因能得到肯定和信任,但是從長期看,績優(yōu)公司的內(nèi)部歸因程度與未來績效負相關。他們的研究同時發(fā)現(xiàn)管理層對積極的績效進行內(nèi)部歸因解釋會得到股東的信任,并且反應在公司后期股價上,即公司進行內(nèi)部歸因與股價正相關[3]。 Salancik 和 Meindl(1984)對比了 18 家公司 18 年來的業(yè)績歸因,研究表明如果管理層越將業(yè)績歸于內(nèi)部管理的原因,企業(yè)越能實現(xiàn)更高的生產(chǎn)和經(jīng)營效率,長遠角度看,這更有利于企業(yè)發(fā)展。而那些將差業(yè)績歸于外部原因來推卸責任的公司,其未來業(yè)績比自己承擔責任的公司未來業(yè)績更差。特別是業(yè)績不穩(wěn)定的公司,這種關系表現(xiàn)的更明顯[4]。

.......

第 2 章 相關概念界定及理論基礎

2.1 相關概念界定

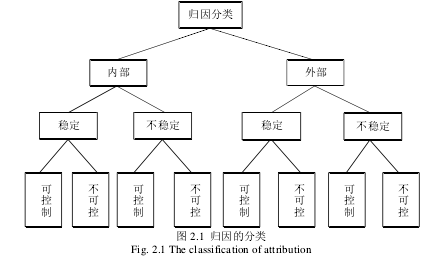

歸因,顧名思義是指原因的歸屬,就是對一個既定的結(jié)果或行為提出為什么,并尋找原因。歸因起初是心理學領域的一個概念范疇,最早于 1958 年由海德提出,它是指個體對于自己或者他人的行為結(jié)果通過知覺對其進行分析解釋,并確定出導致這一結(jié)果的原因的過程[27]。在國內(nèi),孫蔓莉首次將歸因引入到信息披露領域中,她認為在社會生活或經(jīng)濟生活中,當人們遇到難以直觀理解的事件或現(xiàn)象時,可能試圖探究出產(chǎn)生這些事件或現(xiàn)象的原因,對此問題的回答即構(gòu)成了“歸因”活動[28]。論文對歸因的界定引用孫蔓莉的定義。業(yè)績歸因信息屬于語言信息的范疇,指上市公司在對外披露財務信息過程中,對業(yè)績變動原因進行解釋說明的歸因句子。例如上市公司年度報告“管理層討論與分析”中對影響業(yè)績變動因素的,“報告期內(nèi),公司行業(yè)景氣度持續(xù)上升,產(chǎn)品需求擴大,年銷售量大幅增長,導致利潤大幅上升”,提供了原因(行業(yè)景氣度持續(xù)上升,產(chǎn)品需求擴大)和結(jié)果(銷量和利潤上升)。“公司為擴大生產(chǎn)規(guī)模,增加原材料儲備導致短期借款規(guī)模增加,由此產(chǎn)生的財務費用大幅增加”,提供了原因(為擴大生產(chǎn)規(guī)模而增加原材料儲備)和結(jié)果(借款規(guī)模和財務費用增加)。依據(jù)解釋因素的類型,歸因句子可以分為會計術(shù)語解釋和有目的的解釋。會計術(shù)語解釋指用財務會計術(shù)語對會計結(jié)果進行解釋,例如,“公司期間費用減少導致盈利”,這種解釋類型并沒有說明是什么原因?qū)е铝似陂g費用的減少,因此無法判斷影響業(yè)績變化的具體原因。有目的的解釋指明確的、和印象有關的歸因闡述,一般來說除會計術(shù)語解釋外的歸因句子都是有目的的解釋。例如,“由于生產(chǎn)所需原材料漲價,使公司本期的主營業(yè)務成本大幅增長”,這類句子能夠判斷出歸因的部位和穩(wěn)定性。論文提出歸因信息的披露影響投資者決策是基于投資者對歸因信息維度的判斷,因此在研究中將歸因句子界定為有目解釋的歸因句子。

........

2.2 歸因效果理論在信息披露領域中的引入

歸因理論是指個體對自己或他人的行為結(jié)果如何解釋以及這種解釋如何影響他們的情緒、動機和行為的理論[30]。歸因理論包括兩個領域的研究內(nèi)容:一是人們?nèi)绾谓忉屪约夯蛘咚说男袨椋礆w因認知理論;二是這種歸因如何影響人們接下來的情緒反應、動機和行為,即歸因效果理論。在歸因理論的研究發(fā)展過程中,學者就是按照這兩條思路進行深入拓展研究的,而歸因的認知過程只是研究的起點,最后必然要落實到歸因效果上。下面對比較有代表性的歸因理論進行歸納總結(jié)。 在心理學上,海德是最先提出歸因理論的,他在 1958 年出版的《人際關系心理學》指出任何人在找尋事件的原因時都會遵循協(xié)變原則,即事件的原因與事件的結(jié)果是協(xié)同變化的。海德從獨特的角度將歸因分為個人原因和環(huán)境原因,如果人們的成敗是由外部環(huán)境導致的,則個人不需要為此負什么責任,相反如果人們的成敗是由個人原因造成的,則個人要為結(jié)果負責任[27]。

........

第 3 章 公司業(yè)績歸因信息披露對個人投資者決策影響 ..... 16

3.1 歸因部位對個人投資者決策影響的理論分析....... 16

3.1.1 歸因部位對個人投資者決策影響的理論分析 ....... 16

3.1.2 歸因部位對個人投資者決策影響的數(shù)理模型構(gòu)建 ....... 17

3.2 歸因穩(wěn)定性對個人投資者決策影響的理論分析及數(shù)理模型構(gòu)建........ 19

第 4 章 公司業(yè)績歸因信息披露對個人投資者決策影響 ...... 22

4.1 結(jié)構(gòu)方程模型的選擇與構(gòu)建 ........... 22

4.2 實驗資料的設計 ....... 26

4.3 實驗對象及過程的設計 ........... 26

第 5 章 公司業(yè)績歸因信息披露對個人投資者決策影響 ...... 29

5.1 實驗結(jié)果的描述性統(tǒng)計分析 ........... 29

5.1.1 實驗對象的描述性統(tǒng)計分析........... 29

5.1.2 實驗變量的描述性統(tǒng)計分析........... 31

5.2 驗證性因子分析 ....... 33

5.3 結(jié)構(gòu)方程模型分析 ........... 35

第 5 章 公司業(yè)績歸因信息披露對個人投資者決策影響的實驗結(jié)果分析

5.1 實驗結(jié)果的描述性統(tǒng)計分析

實驗共發(fā)放 304 份問卷,實際收回 304 份。采用問卷編碼原則將問卷的文字數(shù)據(jù)轉(zhuǎn)化為數(shù)字數(shù)據(jù),通過對數(shù)據(jù)的初步篩選、審核,發(fā)現(xiàn)回答不完整和判斷為沒有認真填寫的問卷共 4 份,最終得到 300 份有效問卷,數(shù)據(jù)有效率為 98.68%。從表 5.1 的統(tǒng)計結(jié)果顯示實驗對象中 74.67%為女性,25.33%為男性;34.67%有股票投資實踐方面經(jīng)驗,65.33%未進行過投資。此外,實驗對象對風險的態(tài)度方面,中立型投資者最多(58.67%);其次是規(guī)避型(20%);最后是偏好型(13.33%),符合公眾對風險的態(tài)度,說明得到的樣本數(shù)據(jù)具有普遍性。 為了驗證學生作為潛在投資者是否具有真實投資者的特征,論文將每種類型的調(diào)查問卷中有投資經(jīng)驗的學生和沒有投資經(jīng)驗學生分成兩組,對每種類型中兩組樣本進行 T 檢驗。受論文的篇幅限制,只列示了好消息內(nèi)部穩(wěn)定歸因情況下的 T 檢驗結(jié)果,如表 5.2 所示。 從表 5.2 可以看出,在有投資經(jīng)驗組和無投資經(jīng)驗組的兩組獨立樣本中,除了變量jc2 以外的其他變量 F 檢驗對應的 P 值均大于顯著性水平 0.05,說明這 14 個變量在兩組樣本間的總體方差無顯著性差異,則觀察每個變量第一行“假設方差相等”時 t 統(tǒng)計量對應的 P 值,數(shù)值均大于 0.05,說明兩組樣本無顯著性差異。另外變量 jc2 的 F 統(tǒng)計值對應 P 值為 0.03,小于顯著性水平 0.05,說明兩組樣本方差不相等,繼續(xù)觀察該變量第二行“假設方差不相等”時 t 統(tǒng)計量對應的 P 值為 0.735,大于顯著性水平 0.05,說明兩組樣本無顯著性差異。通過分析可知在好消息情境下,內(nèi)部穩(wěn)定歸因類型中,有投資經(jīng)驗的學生和無投資經(jīng)驗的學生對實驗問題的回答并無顯著性差異。同樣的,對兩種消息情境下每種歸因解釋類型進行 T 檢驗的結(jié)果都顯示兩種樣本無顯著性差異,這也說明實驗選擇有專業(yè)知識的學生為被試合理。

........

結(jié)論

論文的研究目的在于借助心理學歸因理論,從個人投資者的角度來研究公司業(yè)績歸因信息的披露能否影響其投資決策。理論部分采用概念論述和數(shù)理模型的形式來探討歸因部位維度和穩(wěn)定性維度分別對個人投資者投資決策的影響。實驗部分通過構(gòu)建結(jié)構(gòu)方程模型來驗證論文的研究假設。通過理論分析與實證分析相結(jié)合的方法,得到如下結(jié)論:

(1)通過數(shù)理模型推導出公司業(yè)績歸因信息披露對個人投資者決策產(chǎn)生影響 公司經(jīng)營業(yè)績形成的原因及其復雜,考察各種具體原因的經(jīng)濟后果并不現(xiàn)實。論文通過引用貝葉斯決策原理和 Ohlson 剩余價值模型建立了歸因維度和投資者決策之間的規(guī)律性關系,以解釋歸因信息披露對個人投資者決策的影響。通過構(gòu)建數(shù)理模型為歸因信息披露存在價值提供了理論基礎。

(2)通過實驗驗證了公司業(yè)績歸因信息按不同維度分類對個人投資者決策產(chǎn)生影響的路徑 論文采用實驗方法考察公司不同經(jīng)營業(yè)績的原因解釋對投資者決策的影響。實驗部分設計了其他背景資料相同,只有公司經(jīng)營業(yè)績及原因解釋類型不同的案例。 好消息情境下,歸因部位與投資者評價管理層能力、投資者決策負相關,路徑系數(shù)分別為-0.382和-0.129;投資者評價管理層能力與未來業(yè)績預期、投資者決策正相關,路徑系數(shù)分別為 0.431 和 0.339;投資者對未來業(yè)績預期與投資者決策正相關,路徑系數(shù)為 0.788。也就是說,公司披露內(nèi)部歸因會提高投資者對管理層能力的評價,投資者對管理層能力的評價越高,則預期公司未來業(yè)績越高。投資者對未來業(yè)績越高,購買該公司股票的可能性越高,出售該公司股票的可能性越低。公司披露外部歸因會降低投資者對管理層能力的評價,投資者對管理層評價的越低,對未來業(yè)績預期越低,因此投資者購買該公司股票的可能性越低,出售該公司股票的可能性越高。壞消息情境下則相反。

.........

參考文獻(略)

相關閱讀

- 機構(gòu)投資者對高管薪酬的影響研究2015-11-27

- 投資者關系管理對兩類代理成本影響的實證研究2016-01-16

- 投資者情緒對穩(wěn)定性影響的實證研究2016-01-18

- 經(jīng)濟景氣度、會計穩(wěn)健性與投資者保護2016-11-20

- 機構(gòu)投資者持股、產(chǎn)權(quán)性質(zhì)與公司違規(guī)2017-05-08

- 投資者情緒與業(yè)績預告對內(nèi)部人交易的影響研究2017-08-22

- 企業(yè)社會責任對會計融資約束的影響研究2017-10-17

- 會稅差異、機構(gòu)投資者持股與會計審計收費2018-10-11

- C勘察設計院業(yè)績評價體系構(gòu)建與實施研究2015-10-23

- 我國上市公司總經(jīng)理薪酬和業(yè)績與運氣的實證研究2016-01-21

表咨詢")