基于不同股權(quán)結(jié)構(gòu)下盈余管理與投資效率關(guān)系研究

時間:2016-06-24 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景及意義

無論證券市場如何飛速的發(fā)展,會計(jì)信息永遠(yuǎn)是企業(yè)內(nèi)外投資者、管理者及政府等監(jiān)管部門所關(guān)注的焦點(diǎn),同時會計(jì)信息也是有關(guān)規(guī)定和監(jiān)管部門進(jìn)行衡量的重要指標(biāo)。然而,由于利益相關(guān)者的溝通障礙導(dǎo)致會計(jì)信息不對稱,給了企業(yè)管理者進(jìn)行盈余管理的機(jī)會。在理論界和實(shí)務(wù)界,盈余管理一直都是研究的熱點(diǎn)。世界范圍內(nèi)普遍存在著盈余管理的行為,來實(shí)現(xiàn)各自融資、避稅、保持上市資格等目的。當(dāng)然我國也存在相當(dāng)嚴(yán)重的盈余管理問題,經(jīng)前人的調(diào)查研究,我國在 1998-2004 年間就有 60.73%的上市公司為避免虧損而進(jìn)行盈余管理。這樣大范圍的盈余管理必然會導(dǎo)致嚴(yán)重的經(jīng)濟(jì)后果。如盈余管理行為會對 IPO 的定價產(chǎn)生影響,以及經(jīng)過盈余管理后的報(bào)告會對市場產(chǎn)生不良影響等。與此同時,企業(yè)的內(nèi)部決策者也會因受到盈余管理的誤導(dǎo)而做出不合理的投資決策。 而企業(yè)的投資效率是與企業(yè)的投資決策緊密聯(lián)系在一起的。眾所周知,完美的資本市場是不存在的,既然存在著不完美因素就必然會引發(fā)逆向選擇、道德風(fēng)險(xiǎn)以及代理問題,這就使得股東與管理者等企業(yè)的投資決策者們有可能為了實(shí)現(xiàn)自身的最大利益而不惜放棄 NPV 為正的項(xiàng)目或者投資于 NPV 為負(fù)的項(xiàng)目,從而迫使企業(yè)放棄最佳的投資規(guī)模和方向,產(chǎn)生了非效率投資。這不但給相關(guān)利益人和企業(yè)價值帶來損失,同樣也造成了社會資源的極大浪費(fèi)。企業(yè)的非效率投資主要表現(xiàn)為投資不足和過度投資兩種情況。財(cái)務(wù)學(xué)者們普遍認(rèn)為,企業(yè)的投資決策主要受到信息不對稱和代理問題的影響,而信息不對稱和由代理關(guān)系導(dǎo)致的“契約摩擦”同樣是導(dǎo)致盈余管理行為的根源。因此盈余管理與投資效率兩者之間必然存在著密切的聯(lián)系。

..........

1.2 國內(nèi)外研究現(xiàn)狀及評述

目前,國外關(guān)于盈余管理與投資效率關(guān)系的研究非常少,而這些研究多是以由于盈余管理行為不當(dāng)被查處的公司為樣本的。國外學(xué)者一致認(rèn)為盈余管理在影響企業(yè)投資決策的同時也降低了投資效率。 McNichols 和 Stubben(2008)以 1978-2002 年期間美國進(jìn)行過盈余管理的上市公司、因會計(jì)政策的使用不當(dāng)而被證監(jiān)會調(diào)查的公司、由于使用會計(jì)政策不當(dāng)而被股東提起訴訟的公司以及進(jìn)行財(cái)務(wù)重述的公司為研究樣本,通過實(shí)證研究發(fā)現(xiàn):這些公司通常在財(cái)務(wù)報(bào)告錯報(bào)期間出現(xiàn)過度投資行為;錯報(bào)期間過后,過度投資行為就會有所減緩。此外,他們還以具有較高自由會計(jì)盈余和可操控應(yīng)計(jì)利潤的公司為研究樣本,進(jìn)行了同樣的實(shí)證研究,研究結(jié)果與前者的研究結(jié)果一致。依據(jù)此研究結(jié)果,他們總結(jié)出盈余管理行為不僅會對外部投資者的投資決策造成影響,同樣也會影響著企業(yè)內(nèi)部的投資決策[1]。 Kedia 和 Philippon(2009)對部分由于盈余管理行為不當(dāng)被查處的公司進(jìn)行分析,通過實(shí)證分析得出結(jié)論:樣本企業(yè)存在投資過度和員工雇傭過多等現(xiàn)象,從而使企業(yè)存在誤報(bào)行為,當(dāng)這種不當(dāng)行為被發(fā)現(xiàn)時,這些企業(yè)不僅會對員工進(jìn)行大批量的裁員還會縮減其投資行為。這些高估盈余的企業(yè)為了使自己具有高盈余與良好業(yè)績并存的假象,通常會使用雇傭大量員工與加大投資程度等手段。這些手段會使其逃避監(jiān)管部門的監(jiān)管與社會公眾的注意力[2]。

.....

第 2 章 相關(guān)概念的界定及理論基礎(chǔ)

2.1 盈余管理的概述

盈余管理是指企業(yè)股東或管理者在遵循會計(jì)準(zhǔn)則的基礎(chǔ)上,通過控制或調(diào)整企業(yè)盈余報(bào)告信息等方式,以達(dá)到主體自身利益最大化的行為。關(guān)于盈余管理的概念不同學(xué)者有著不同的看法。 美國會計(jì)學(xué)家斯考特(William·K·Scott)認(rèn)為,盈余管理是指在 GAAP 允許的范圍內(nèi),通過對會計(jì)政策的選擇使經(jīng)營者自身利益或企業(yè)市場價值達(dá)到最大化的行為,可以說是一種狹義的定義[46]。 而美國會計(jì)學(xué)家凱瑟琳·雪珀(Kathehne SchipPer)認(rèn)為,盈余管理實(shí)際上是企業(yè)管理人員通過有目的地控制對外財(cái)務(wù)報(bào)告過程,為獲取某些私人利益,從而干預(yù)和歪曲財(cái)務(wù)報(bào)告對外披露過程的行為,在這樣的定義下,盈余管理所涉及的范圍更廣,因?yàn)樗婕暗牟粌H僅是對財(cái)務(wù)數(shù)據(jù)的操縱,同時還可能涉及財(cái)務(wù)數(shù)據(jù)向外披露的任何一個環(huán)節(jié)[47]。 Healy 和 Whalen 提出,盈余管理是企業(yè)管理者通過運(yùn)用自己的職業(yè)知識和技能在制定財(cái)務(wù)報(bào)表和計(jì)劃交易時篡改財(cái)務(wù)報(bào)告,這樣做的目的是對以財(cái)務(wù)數(shù)字為基礎(chǔ)的契約結(jié)果施加影響或者對以公司業(yè)績?yōu)樵u判標(biāo)準(zhǔn)的利益關(guān)聯(lián)方進(jìn)行誤導(dǎo)[48]。 而我國學(xué)者對盈余管理的一般定義是:魏明海認(rèn)為從信息觀的角度來看待和定義盈余管理更有意義。在信息觀下,企業(yè)盈余僅僅是做出決策和判斷的眾多信息之一。信息觀更重視會計(jì)報(bào)告或者會計(jì)數(shù)字的“信息含量”屬性[49]。魏明海從信息觀和經(jīng)濟(jì)收益觀兩個角度出發(fā),定義了盈余管理:盈余管理是企業(yè)管理當(dāng)局為了誤導(dǎo)其他會計(jì)信息使用者對企業(yè)經(jīng)營業(yè)績的理解,或者影響那些基于會計(jì)數(shù)據(jù)的契約的結(jié)果,來編報(bào)財(cái)務(wù)報(bào)告和“構(gòu)造”交易事項(xiàng)以改變財(cái)務(wù)報(bào)告時作出判斷和會計(jì)選擇的過程。 陸建橋認(rèn)為盈余管理是企業(yè)管理人員為了實(shí)現(xiàn)自身效用的最大化或企業(yè)價值的最大化,在會計(jì)準(zhǔn)則允許的范圍之內(nèi)做出的會計(jì)選擇[50]。

........

2.2 投資效率的概述

廣義的投資,是指付出一定的代價以獲得更多未來回報(bào)的行為。公司理財(cái)中討論的投資主要是指企業(yè)為了生產(chǎn)經(jīng)營活動所進(jìn)行的資本性投資,或者簡稱資本投資。本文研究的投資主要是指資本性投資。近年來的實(shí)證中對投資效率的界定比較類似,認(rèn)為,投資效率是指在完美市場條件下,企業(yè)投資于凈現(xiàn)值為正的項(xiàng)目。上市公司非效率投資的表現(xiàn)形式有兩種:過度投資和投資不足。過度投資是指在投資項(xiàng)目凈現(xiàn)值小于 0 的情況下,決策者仍堅(jiān)持投資該項(xiàng)目的一種非效率投資行為。投資不足是指在投資項(xiàng)目的凈現(xiàn)值大于或等于的情況下,決策者放棄投資的一種非效率投資行為。投資期望模型最早是由 Richardson(2006)構(gòu)建的,他將企業(yè)投資分為正常投資和非正常投資兩部分。正常投資即受公司資產(chǎn)規(guī)模大小、銷售情況和公司發(fā)展戰(zhàn)略等因素影響的投資部分;非正常投資即根本不受公司某些變量控制,只能用公司實(shí)際支出和預(yù)期投資作差來表示的投資部分[52]。在該模型中,殘差是用來解釋自變量不能對因變量加以解釋的部分,也就是公司的非投資效率。如果殘差小于零,則表明公司投資不足;如果殘差大于零則與之相反,表明公司投資過度。殘差的絕對值越大非效率投資程度越大。

..........

第 3 章 盈余管理與投資效率的理論分析及研究假設(shè) ..... 21

3.1 盈余管理和投資效率的關(guān)系分析...... 21

3.2 不同股權(quán)結(jié)構(gòu)背景下盈余管理與投資效率的理論分析..... 23

3.3 研究假設(shè).... 25

第 4 章 研究設(shè)計(jì) ......... 27

4.1 樣本選取及數(shù)據(jù)來源..... 27

4.2 盈余管理的衡量...... 28

4.3 投資效率的衡量...... 28

4.4 控制變量的選取...... 31

4.5 模型的設(shè)定及變量的說明.... 31

第 5 章 實(shí)證結(jié)果與分析 .... 33

5.1 描述性統(tǒng)計(jì)....... 33

5.2 盈余管理與投資效率的關(guān)系檢驗(yàn)...... 37

5.3 不同股權(quán)結(jié)構(gòu)下盈余管理與投資效率的關(guān)系檢驗(yàn) ..... 39

5.4 穩(wěn)健性檢驗(yàn) ...... 41

第 5 章 實(shí)證結(jié)果與分析

5.1 描述性統(tǒng)計(jì)

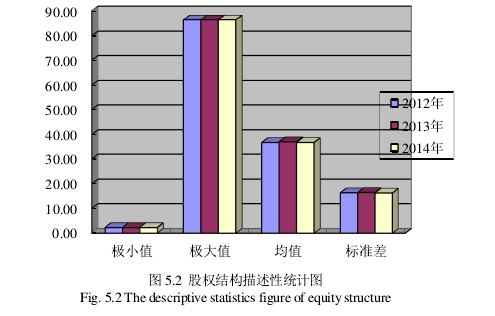

股權(quán)結(jié)構(gòu)的集中程度對公司的治理結(jié)構(gòu)構(gòu)建至關(guān)重要,股權(quán)集中度的合理構(gòu)建有助于公司治理結(jié)構(gòu)的完善,也有助于公司投資經(jīng)營趨于合理性。本文對截至到 2014 年12 月 31 日篩選出的滬市 A 股 691 家上市公司,按照股權(quán)集中度(第一大股東持股比例)的分類方式對其股權(quán)結(jié)構(gòu)進(jìn)行統(tǒng)計(jì),按照之前的分類第一大股東持股比例在 50%以上的定義為股權(quán)高度集中型股權(quán)結(jié)構(gòu);第一大股東持股比例在 20%-50%之間的定義為股權(quán)相對集中型股權(quán)結(jié)構(gòu);第一大股東持股比例在 20%以下的定義為股權(quán)高度分散型股權(quán)結(jié)構(gòu)。統(tǒng)計(jì)結(jié)果如表 5.1 所示。由表 5.1 與圖 5.1 可以看出,滬市 A 股的 691 家上市公司在 2012-2014 年間,股權(quán)結(jié)構(gòu)上幾乎沒有什么變動,股權(quán)結(jié)構(gòu)相對穩(wěn)定,這也為本文研究不同股權(quán)結(jié)構(gòu)下的背景提供依據(jù)。其中,60%左右的企業(yè)是相對集中型股權(quán)結(jié)構(gòu),說明股權(quán)相對集中是目前上市公司比較普遍存在的股權(quán)結(jié)構(gòu),這種結(jié)構(gòu)下企業(yè)各股東之間的相對制衡力比較好;24%左右的公司是高度集中型股權(quán)結(jié)構(gòu),說明上市公司存在大股東絕對控股的情況,這種結(jié)構(gòu)下企業(yè)中的大股東會利用其權(quán)利進(jìn)行盈余操縱和非效率投資行為;16%左右的企業(yè)是高度分散型股權(quán)結(jié)構(gòu),說明上市公司存在兩權(quán)分離的情況,這種結(jié)構(gòu)下企業(yè)的經(jīng)營者會利用其信息優(yōu)勢進(jìn)行盈余操縱和非效率投資等私利行為。

...........

結(jié)論

本文從股東與管理者之間的代理沖突,大股東與小股東之間的代理沖突,信息不對稱問題三個角度出發(fā),分析了盈余管理對投資效率的影響以及不同股權(quán)結(jié)構(gòu)特征下盈余管理與投資效率的關(guān)系,并運(yùn)用我國滬市 A 股市場 2012-2014 年的數(shù)據(jù)對其進(jìn)行實(shí)證檢驗(yàn),得出以下結(jié)論:

第一,盈余管理行為能夠降低企業(yè)的投資效率。信息不對稱和代理問題是產(chǎn)生盈余管理行為和導(dǎo)致非效率投資的根源,而在不同的股權(quán)結(jié)構(gòu)特征下,企業(yè)的信息不對稱程度不同,代理問題也不同。相對于股權(quán)相對集中的企業(yè),股權(quán)高度集中和股權(quán)高度分散的企業(yè)其信息不對稱程度和代理問題更嚴(yán)重,更容易引發(fā)盈余管理和非效率投資行為,因此企業(yè)應(yīng)加強(qiáng)監(jiān)督,提高會計(jì)信息質(zhì)量,減少信息不對稱,緩解代理問題,從而提高投資效率。

第二,通過實(shí)證研究結(jié)果發(fā)現(xiàn),盈余管理與非效率投資之間確實(shí)存在的一定的關(guān)系,在其他條件一定的情況下,盈余管理程度與公司投資不足以及投資過度都呈顯著地正相關(guān)關(guān)系,表明盈余管理程度越大,越會引發(fā)企業(yè)的非效率投資行為。此外,本文加入股權(quán)結(jié)構(gòu)作為調(diào)節(jié)變量,進(jìn)一步檢驗(yàn)盈余管理程度與非效率投資間的關(guān)系,研究結(jié)果發(fā)現(xiàn):盈余管理程度與非效率投資之間的正相關(guān)程度在股權(quán)高度集中和股權(quán)高度分散的企業(yè)中更大,高度集中和高度分散的股權(quán)結(jié)構(gòu)能夠加重盈余管理程度和非效率投資之間的關(guān)系。因而股權(quán)高度集中和分散的企業(yè)更應(yīng)該加強(qiáng)對盈余管理行為的控制,根據(jù)自身的股權(quán)特點(diǎn)做出科學(xué)的投資決策。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 金字塔股權(quán)結(jié)構(gòu)與企業(yè)價值關(guān)系的實(shí)證研究2016-05-10

- 會計(jì)股權(quán)結(jié)構(gòu)與過度投資的相關(guān)性研究2018-04-28

- 國企混改下股權(quán)結(jié)構(gòu)變化與績效探討——以綠地控股...2021-06-26

- 我國ST上市公司會計(jì)盈余質(zhì)量實(shí)證分析2015-01-24

- 債務(wù)融資對盈余管理的影響研究2015-10-15

- 獨(dú)立董事主動設(shè)置、同業(yè)聲譽(yù)對業(yè)績與盈余質(zhì)量的影...2016-02-19

- 上市公司經(jīng)營戰(zhàn)略與盈余質(zhì)量相關(guān)性研究2016-02-26

- 風(fēng)險(xiǎn)投資機(jī)構(gòu)參與對創(chuàng)業(yè)板IPO公司盈余管理的影響研究2016-07-13

- 盈余管理、政府補(bǔ)助與企業(yè)績效2016-09-11

- 上市公司制度社會資本與盈余管理關(guān)系研究2017-02-07

表咨詢")