境內外人民幣外匯市場間聯動與定價權歸屬

時間:2016-06-27 來源:www.xayqsn.com作者:lgg

1 引言

1.1 選題背景

2005 年 7 月 21 日,我國開始實行匯率制度改革,并于同年 8 月開始運行銀行間遠期外匯市場。國際上,隨著人民幣國際地位的提高,人民幣離岸無本金交割遠期市場(NDF 市場)也快速發展起來,其匯率成為影響人民幣匯率的重要因素。2006 年 8 月,CME 集團推出的美元兌人民幣的外匯期貨使得國內外掀起了一場人民幣匯率定價權是否旁落的論戰。 2008 年底,我國政府明確提出了人民幣國際化的戰略。隨著中國國際影響力的提高,人民幣作為國際結算貨幣正逐步被周邊國家和地區所接受。其中,在越南、泰國、緬甸、朝鮮、蒙古、俄羅斯、巴基斯坦等國家人民幣已經可以用于貿易支付和結算。但由于我國外匯市場還未完全放開,人民幣國際化仍存在一定的阻礙。對此,近年來,我國政府一直致力于推進離岸人民幣金融市場的建設。正是在這樣的背景下,2010 年 8 月 16 日香港離岸人民幣金融市場(CNH 市場)誕生了。由于一系列新政策的刺激,該市場的存貸款、債券發行、跨境貿易支付和金融衍生產品等業務均獲得了迅速發展。然而,我們必須意識到,作為境外市場,離岸市場的交易并不受我國金融當局的管制,這就使得人民幣外匯市場交易易脫于我國的控制,從而可能加大人民幣匯率風險并使得人民幣定價變得更為復雜。CNH 市場的建立,雖然有助于完善人民幣衍生品市場,提高人民幣影響力,但同時作為一個離岸市場,它的發展也必定會對境內人民幣外匯市場造成一定的影響并沖擊人民幣外匯定價機制。因此本文將研究視角鎖定為人民幣匯率定價問題,重點分析境內即遠期市場、境外 NDF 市場和 CNH 市場的定價能力。

.....

1.2 研究意義

在境內外外匯市場間聯動效應這一研究領域內,多數學者都是以境內即遠期外匯市場和境外 NDF 市場為研究對象。近年來,CNH 市場的發展步伐日益加快,交易量迅速增加,現已成為離岸人民幣交易的中心,并且對境內市場與境外市場的互動關系和人民幣定價權產生了不可忽視的影響。但相比于其他市場,CNH 市場發展較晚,故對其研究較少,且主要集中于定性分析上。此外目前的文獻基本上都是通過探討境內外市場之間的互動關系來研究境內外各個市場的價格引導關系,然后根據價格引導方向來推出各個市場的價格發現能力的強弱。該方法具有一定的局限性,得出的結果不夠直觀和準確。同時由于 CNH 市場建立時間尚短,在早期研究中,學者獲取數據具有一定困難,并且當時香港離岸人民幣金融市場的功能也還未完全發揮出來,從而導致部分學者的研究結果與實際情況存在一定的偏差。因此本文將選取最新的可用數據,在前人研究的基礎上進一步研究境內人民幣即遠期市場、境外 NDF 市場和 CNH 市場的聯動效應,并以 CNH 市場的正式形成為分界點,運用協整檢驗和 Granger 因果檢驗分析 CNH 市場出現前后,境內外人民幣外匯市場聯動關系的變化情況。同時采用價格量化模型計算出每個市場對匯率形成的貢獻率,從數量上明確每個市場價格發現能力的大小從而判斷出人民幣定價權的歸屬。本文將在一定程度上補充理論界關于境內外人民幣外匯市場聯動效應和人民幣定價權的相關研究。

........

2 文獻綜述

2.1 境內人民幣外匯市場和 NDF 市場聯動關系的研究

相比于其他貨幣市場,歐洲美元市場形成較早且發展迅速,故早期對境內外市場間聯動關系的研究主要以美國境內外匯市場和歐洲美元市場為研究對象。最早的研究始于 Kaen & Hachey(1983)、Hartman(1984)以及 Swanson(1988)。他們認為:相較于境外市場,境內市場更具有信息優勢,信息是由境內傳遞到境外的,所以美國的國內利率引導境外利率,據此他們提出了“境內優先說”。之后,大部分學者將目光轉向了新興市場上,致力于探討該市場境內外匯率的聯動關系。Park(2001)通過探討韓國匯革前后境內即期市場與境外無本金交割遠期市場之間的價格引導關系發現二者之間存在著顯著的長期均衡關系,但在開放前是由境內即期市場引導境外 NDF 市場,開放后則變為境外 NDF 市場引導境內即期市場。 關于人民幣境內外市場價格引導關系的研究方面,以下學者做了有意義的研究。Funke & Gronwald(2008)的研究重點分析了境外人民幣無本金交割遠期市場對境內銀行間匯率市場定價機制的影響。Colavecchio & Funke(2008)則以亞洲多種貨幣為研究對象。研究結果表明境外人民幣無本金交割遠期市場和其他貨幣的無本金交割遠期市場間存在著波動溢出效應,并且境外人民幣無本金交割遠期市場的波動引導著境內外匯市場的波動,兩市場之間存在顯著的波動溢出效應。

.........

2.2 CNH 市場推出與人民幣外匯市場聯動關系的研究

國外學者對 CNH 市場研究較少。Ding & Tse(2011)利用計量經濟學方法對香港離岸金融市場與境內外匯市場和 NDF 市場進行研究,得出香港離岸人民幣市場與大陸銀行間外匯即期市場之間無明顯互動關系,但是銀行間外匯即期市場與香港無本金交割遠期市場存在信息傳導渠道。Kou 和 Kong(2014)以 CNH 市場正式推出為界,運用 VAR 模型和 GARCH(1,1)模型對境內外人民幣外匯市場做了脈沖響應和波動溢出的檢驗。研究結果表明相較于 CNH 市場成立前,境外 NDF市場對境內市場的價格引導關系和價格波動沖擊在 CNH 市場成立后有所減弱。CNH 市場正式成立之前,在 1 月期和 6 月期合約下,境外 NDF 對境內即期人民幣外匯市場有顯著的價格引導關系,而 CNH 市場正式成立后則變為境內即期市場引導境外 NDF 市場。并且與長期市場相比,短期市場上境內即期市場對境外 NDF市場的價格引導效應更顯著。與報酬溢出效應類似,在 CNH 市場成立之前,境外NDF 市場對境內即期市場存在單向的價格波動沖擊,而在 CNH 市場成立之后則轉變為境內市場對境外 NDF 市場的單向波動溢出效應,且此時的波動溢出效應更為顯著。Ding, TSE, Williams(2014)研究結果則發現 CNH 市場建立后,境內即期市場和境外 NDF 市場之間的聯動性變得更為緊密。分析方差分解的結果還可知境外 NDF 市場比香港 CNH 市場更能影響境內即期市場人民幣匯率的走勢。盡管近年來 CNH 市場交易規模迅速擴大,但是 CNH 市場和境內即期市場的信息流通渠道仍不通暢,二者仍除分割狀態。這主要是源于我國央行對境內外匯市場的管制和兩市場采用不同的定價機制。

........

3 理論基礎 .... 10

3.1 利率平價理論 ........ 10

3.1.1 抵補利率平價理論的假設前提 ........ 10

3.1.2 抵補利率平價理論的基本內容 ........ 10

3.1.3 抵補利率平價理論的局限性 .... 11

3.2 外匯供求均衡理論 ........ 12

3.3 外匯市場間的信息流動與價格發現機制 .... 13

3.3.1 信息流動 ........ 13

3.3.2 價格發現 .... 13

4 境內外人民幣外匯市場的概述 ........ 15

4.1 境內人民幣外匯市場概述 .... 15

4.2 境外人民幣外匯市場 .... 17

4.2.1 離岸人民幣無本金交割遠期市場(NDF 市場) ........ 17

4.2.2 香港人民幣離岸金融市場(CNH 市場) .... 19

5 境內外外匯市場聯動效應和定價能力的實證分析 .... 24

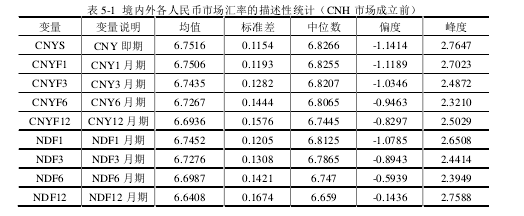

5.1 樣本數據選擇和描述性分析 ........ 24

5.2 報酬溢出效應檢驗 .... 26

5.3 價格發現量化模型 ........ 33

5.4 實證小結 ........ 37

5 境內外外匯市場聯動效應和定價能力的實證分析

信息流動方向是人們判斷匯率定價權的一個較為常用的方法。如果一個市場對其他市場具有信息溢出效應則我們認為他的定價能力更強,從而認為其掌握著人民幣定價權。從實證方面來看,研究外匯市場定價權問題的文獻大致可以分為兩類:一類基于各市場報酬溢出效應展開分析。通過采用格蘭杰方法檢驗境內外各個外匯市場的報酬溢出效應,從而確定市場的價格引導關系,若一個市場對其他市場均具有價格引導效應,則它在各個市場中就具有相對較強的價格發現功能,掌握著貨幣定價的主動權。另一類則通過研究不同市場之間的報酬溢出和波動溢出效應來判斷各個市場之間的價格引導關系和波動趨勢,它一般是首先運用因果關系檢驗分析市場的價格引導關系,然后根據市場實際情況選擇合適的 GARCH族模型來分析各個市場之間的波動引導關系。若一個市場處于價格引導和波動中心,則它就具有定價權。本文主要采用第一種方法,基于 VAR 模型,運用協整檢驗和 Granger 因果關系檢驗來分析各市場的聯動關系,以此判斷各個市場的價格發現能力。另外鑒于可能存在各市場相互引導而無法判斷定價權歸屬的情況,因此本文在分析聯動關系的基礎上還將使用 I-S 模型對市場的價格發現功能進行量化,進一步分析各個市場價格發現功能的大小,從而更為直觀地判斷人民幣定價權的歸屬。

.........

結論

綜合上文理論分析與實證結果可知,境內人民幣即遠期市場、境外 NDF 市場和 CNH 市場間一直都緊密聯系著。無論是 CNH 市場建立之前還是之后,在短期產品市場上我國境內遠期市場都處于絕對的優勢地位,引導著境內即期、NDF 市場和 CNH 市場的價格走勢,在境內外各個市場中價格發現功能最強,決定人民幣匯率,表現出一定的“本土信息優勢”。 而在中長期市場上,境內信息優勢減弱,境外則成為信息中心。在 CNH 市場建立前,NDF 市場處于價格主導地位。CNH 市場建立之后,則是 CNH 市場代替NDF 市場成為價格引導者和居于信息中心地位并對人民幣匯率形成起著決定作用。此外 CNH 市場建立后境內即期市場的價格發現貢獻率相較于 CNH 市場建立前有所提高并且與境內遠期市場的聯動性也增強,這說明 CNH 市場的建立增強了各市場的互動,一定程度上改善了我國人民幣定價權“旁落境外”的現狀。 同時我們還發現 CNH 市場建立后,我國境內市場在中長期市場已開始表現出一定的“本土優勢”,我國的匯率制度改革和 CNH 市場的建立是有成效的。

.........

參考文獻(略)

相關閱讀

- 跨境貿易人民幣結算的現狀分析與對策研究2016-07-02

- 人民幣在離岸匯差影響因素的理論分析與實證研究 2016-11-07

- 人民幣國際化進程中匯率的決定和管理研究2017-01-16

- 人民幣利率互換定價問題研究2017-01-22

- 人民幣國際化的風險防范研究2017-04-06

- 經濟新常態下人民幣國際金融化影響因素及測度研究2020-03-06